20xx年度内部审核计划

20xx年度内部审核计划

第二篇:20xx年度内部审核计划

上海艾力克新能源有限公司2011 年度内部审核报告(一)负责人: 批准人:冯志刚 何双权2011 年 04 月 28 日

电池片仓库内审报告

目录

一、 审核计划

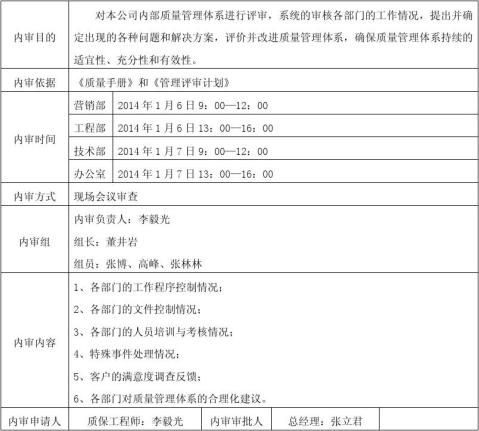

1.1审核目的

1.2审核范围

1.3审核依据

1.4审核组说明

1.5审核周期

1.6审核程序

1.7审核内容

二、 审核过程

2.1审核项目总表

2.2审核依据明细表

2.3审核过程汇总

三、 审核报告

3.1审核概况

3.2审核数据分析

3.3审核结果及建议

3.4其他说明

1

电池片仓库内审报告

一、 整合计划

1.1 整合目的

整合电池事业部备品备件仓库管理流程,发现目前管理流程中不完善的地方,查漏补缺。

1.2 整合范围

电池事业部备品备件仓库管理覆盖的所有业务流程

1.3 整合依据

公司程序文件、作业指导书及相关支持性文件(相关法律、法规和标准)。

1.4 整合组尘缘

组 长:冯志刚

成 员:皋学春、范永光。

1.5 审核周期

20xx年05月12日到05月31日

1.6 审核程序

1.6.1 首次会议

时间:2011.04.29 上午9时

地点:电池片事业部仓库办公室。

审核组宣布审核目的、范围、依据、方法、程序、日程安排及有关事项。 审核组成员及相关部门负责人参加。

2

电池片仓库内审报告

1.6.2 现场审核

时间:2011.04.29-2011.05.04

审核组对电池片事业部仓库管理流程进行审核。

审核组采取听、问、查、看的方法,听取部门运行情况汇报,现场提问,查文件、查现场、查记录,看过程、看方法、看控制、看结果。

1.6.3 末次会议

时间:2011.05.09 上午10时

地点:二楼大会议室。

审核组组长主持召开末次会议,进行评审总结,并将审核“不合格项报告”移交精艺办公室,进行后继改善工作。

公司管理层,审核组成员及相关部门负责人参加。

相关人员做好会议记录。

1.6.4 审核报告

时间:2011.05.10 下午15时

审核组组长给出最终审核报告,呈报各级管理者,本次审核工作结束。

1.7 审核内容

7.1 审核范围主要包括:

——直接生产物料;

——间接物料;

——备品配件;

——收、发、存流程;

——运输(配送)流程;

——报废、回收流程。

3

电池片仓库内审报告

7.2 审核内容主要包括:

——管理文件;

——程序文件;

——各类记录;

——工作流程;

——现场环境;

——检验报告。

4

电池片仓库内审报告

二、 审核过程

2.1 审核项目总表

内部审核项目总表

电池片仓库内审报告

2.2 审核依据明细表(一)

内部审核依据汇总表(一)

电池片仓库内审报告

2.2 审核依据明细表(二)

内部审核依据汇总表(二)

电池片仓库内审报告

2.3 审核过程汇总表(一)

8

电池片仓库内审报告

9

电池片仓库内审报告

20xx年第一季度内部审计工作报告

董事会审计委员会:

10

电池片仓库内审报告

根据年度审计计划安排,内审部于20xx年2月1号至3月31日对公司存货管理进行了审计。

一、审计概况

审计依据:财政部《会计法》、《内部会计控制规范》等有关规定。

审计项目:存货管理审计。

审计范围:仓储管理的制度完备性和严密性;原材料入库、在产品和原材料的出库、在产品和产成品的入库、产成品出库的合规性和准确性;货品账目和盘点;残次冷背存货的管理情况;存货保安情况。

审查程序和方法:(1)检查仓储管理的相关制度文档。(2)抽查原材料、在产品和产成品的出入库记录。(3)访谈仓储管理相关人员,了解内控制度严密性和相关制度的执行情况。(4)会同仓储主管人员、财务人员盘点存货库存。(5)实地考察和访谈相结合,检查存货保安情况。

二、审计评论

经过审计,我们有如下结论:

11

电池片仓库内审报告

可以看出,我单位在存货管理方面具有以下特点:一是制度建设比较健全。对照财务部下发的《内部会计控制规范》,我单位的存货管理制度的建设具有很强的实用性和科学性。二是内部控制系统比较完整。对仓储管理人员的配备比较科学合理,不相容岗位的仓储人员实现了分离。

审计中发现了一些问题,但这些问题极少是因为仓储管理制度没有涵盖,原因如下:一是实际工作中不可避免会出现的偏差;二是部分仓储管理人员对制度的执行还存在不到位的现象,出现的问题只要认真对待是完全可以避免的。

在现场审计过程中大多数问题已与相关人员进行了沟通,并提出了整改建议,公司生产部领导及生产部仓库管理组上下高度重视,这些问题正在积极整改过程中。

三、审计结果及建议

1、审计结果:

(1)实际材料出库过程中,存在部分仓库管理员在未履行全部手续后就出库的情况,尽管事后进行了补记录。

(2)20xx年1月17日,半成品仓BOS-330主板出库记录和车间领用记录不符,出库记录少了5套。经了解,是由于车间第二次补领5套后,仓库管理员没有予以记录。

12

电池片仓库内审报告

(3)20xx年1月11日,成品仓有一批电控锁(32把)入库未记录。

(4)经过盘点,半成品仓、成品仓的账实基本相符,但原材料仓的接线端子、电阻的数量出现合理范围外的损耗。经了解是出货时计量不够精确,只是凭经验的眼看估数。

(5)部分仓库管理员的安全意识不强,对仓库保管的安全知识回答不正确。

2、审计建议:

(1)关于仓储管理制度执行

加强对仓储工作人员的教育,并建议将制度执行情况和业绩考核挂钩,强化公司仓储管理制度的执行力度。

(2)材料出入库一定要严格按照流程,避免漏记、错记,原材料出库要准确计数,不要因为麻烦而目测计数。

(3)加强对仓库管理人员的安全知识教育,强化仓库管理人员的安全意识。

四、其他说明

因限于此次存货管理审计的重点、范围,审计工作无法触及所有方面。审计方法以抽样为原则,因此在报告中未必揭示所有问题。

13

电池片仓库内审报告

以上报告送呈董事会审计委员会审阅。

**公司

2009

14 内审部 年3月31日

电池片仓库内审报告

内部审核不符合项报告

15

-

20xx年度内部审计工作计划

20xx年度内部审计工作计划一集团公司内部审计工作思路以财务收支审计为基础以经营业绩审计为中心同时开展经济效益审计经济责任审计基建…

-

20xx年度内审计划

20xx年度内审计划No20xx01LSQR82203一审核目的1评价公司质量环境职业健康安全管理体系是否持续符合GBT19xx1…

-

公司20xx年度内部审计工作计划

公司20xx年度内部审计工作计划公司按照上市公司规范运作指引企业内部控制基本规范公司内部审计制度以及国家的法律法规规章制度制订20…

-

20xx年度内部审计计划

20xx年度内部审计工作计划一集团公司内部审计工作思路以财务收支审计为基础以经营业绩审计为中心同时开展经济效益审计经济责任审计基建…

-

20xx年度内部审计工作计划

20xx年度内部审计工作计划一集团公司内部审计工作思路以财务收支审计为基础以经营业绩审计为中心同时开展经济效益审计经济责任审计基建…

- 内部审核年度计划、记录表、总结报告

-

XXXX 年度内部审计工作总结

XXXX年度内部审计工作总结XX审计部一年来审计部按照董事会的要求严格执行中国内部审计准则和集团内部审计暂行办法积极探索和改进内部…

-

实验室内部审核计划与实施模板

XX质量技术监督检验检测中心20xx年内部审核计划XX质量技术监督检验检测中心内部审核实施计划审核组长20xx年7月06日批准人2…

- 实验室年度内部审核计划表 2

-

公司年度内部审计工作计划

深圳市XX集团股份有限公司20xx年度审计工作计划20xx0119162124转载一集团公司内部审计工作总体思路1今后5年公司审计…

-

公司20xx年度内部审计工作总结和20xx年度工作计划

公司20xx年度内部审计工作总结和20xx年度工作计划20xx年公司审计部围绕公司年度发展主题结合部门年度目标认真履行了部门职责卓…