初级会计职称考试复习计划

初级会计职称考试复习计划

一:对照大纲看教材阶段

粗略通读教材,同时,可以结合大纲,并参考一下经典的辅导书,圈画标注一下教材,哪些章节会是重点章节,哪些是次重点章节,哪些是非重点章节,哪些是要掌握的内容,哪些熟悉或了解即可,每一部分大约需要花多少时间来学。合理安排自己的时间,必要时,要对少部分非重点内容做战略性放弃,以保证重点章节,分数多的章节,能有足够多的时间来复习

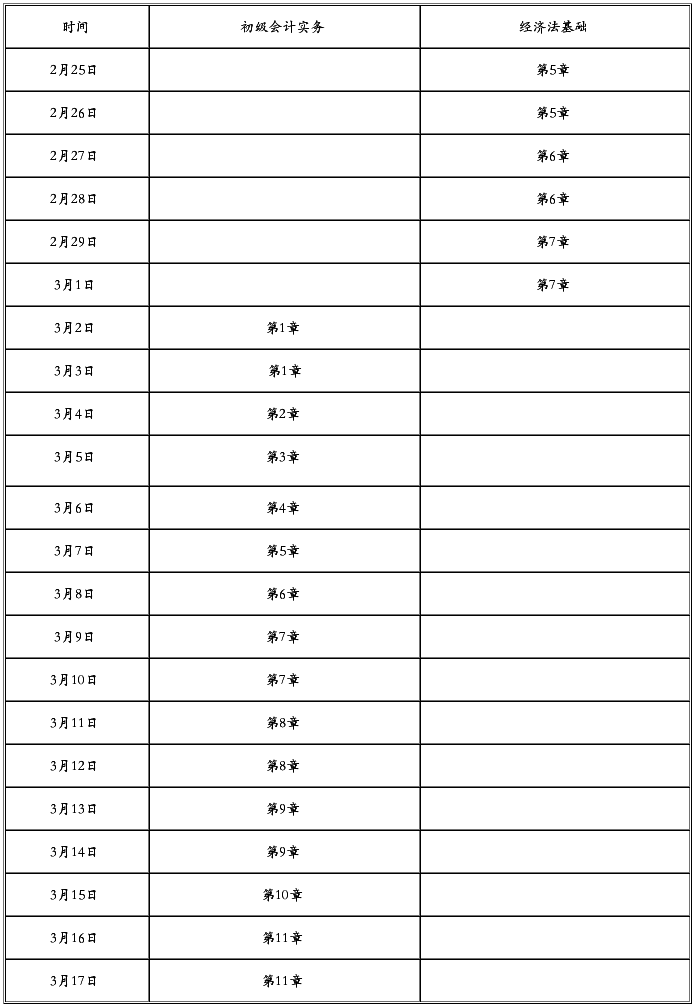

学习计划表:

二:巩固知识阶段 3.18-4.10

这个阶段花费的时间需要1个月,并且每天需要花费2~4小时左右的时间。

巩固知识阶段学习需要完成的内容主要有:

精读一章教材,做一章同步辅导的习题,并按遗忘规律去及时复习。

1、精读教材:应该是一字不落地认真看,尽量理解和力求在头脑中有一个较深的印象,并把疑问和不理解的地方做标注,动手写写分录,做做书上的例题,对大纲要求掌握的部分所对应的例题的解题过程原则上应做到会默写,并搞到很熟。

2、做题:考试就是做题和在理解的基础上记忆考点,经典的例题和习题可以帮助我们理解和掌握教材中的主要考点,历年考题,命题规律,教材上的主要考点、通常易考到的考点、历年考题中的精华,转化成经典的例题和习题。

做题时,不要先看答案和解析,而要先认真看教材和思考,自己独立做答后,再和答案与解析相核对。不要只是把一题做对了事,而要拿着它到教材中去找其对应的考点,把其涉及的考点真正理解、熟悉、掌握。

对做错的题,应该做个标记,并标注一下出错的原因,并在一小时后,一天后,一周后温习一下,看是否还会做错,并在上考场前三天再仔细过一遍做错过的题。

对自己觉得有一定难度的题,可以“粘单”做笔记,写一写详细思路、计算过程,这样复习时,可以事半功倍。

对习题一定不要只列公式,而不算出结果,因为老老实实做习题,不仅可以强化按计算器的速度和准确率,而且可以练得一手又快又好的行书,这对应试和今后的工作都是很必要的。

对刚刚做过的题,过一小时,过一天,过一周再各做一遍,做的时候,先不看答案与解析、教材和前一次做的笔记,尽量回忆,简要地默写其对应的考点中的关键词和解题思路与计算过程,然后再跟答案与解析、教材和前一次做的笔记相核对,可以趁热打铁,把遗忘率降至最低。

三:复习冲刺阶段 4.11-5.10

这个阶段花费的时间需要1个月,而且每天需要花费3~5小时左右的时间。

把教材再仔细通读一遍,归纳总结易错易混知识点,做全真模拟试题,考前十天左右做考前赠卷,把错过的题再过一遍。

1)把教材再仔细通读一遍,结合同步辅导的习集,归纳总结易错易混知识点。

2)做几套全真模拟试题,按考试时长,闭卷做模拟试题,然后再核对答案和解析,查缺补漏。

3)考前十天左右,做赠卷,把错过的题再过一遍。

第二篇:初级会计职称考试计划

? 第一章

学前提示:本章是初级会计实务的重点章节,存在一定的难度。学员一定要认真学习,全面把握本章内容。

基本内容:本章主要介绍资产的内容,包括:货币资金、应收及预付款项、交易性金融资产、存货、长期股权投资、固定资产及投资性房地产和无形资产及其他资产等。

学习方法:先预习教材;听预习班课件与做习题相结合;多练习错误率高的知识点,找出问题所在。

第二章

学前提示:本章也是重点章节,负债是反映财务状况的重要会计要素之一,学员要认真学习掌握这一章的内容。

基本要求:本章主要介绍了负债要素的内容,包括:短期借款、应付及预收款项、应付职工薪酬、应交税费、应付股利及其他应付款、长期借款和应付债券及长期付款等。

学习方法:先预习教材;听预习班课件与做习题相结合;多练习错误率高的知识点,找出问题所在。

第三章

学前提示:本章是次重点章,设计内容不多,是基础性知识,总体难度并不大。

基本要求:本章主要介绍了实收资本、资本公积和留存收益等。 学习方法:先预习教材;听预习班课件与做习题相结合;多练习错误率高的知识点,找出问题所在。

第四章

学前提示:本章是重要章节,比较综合,一定要认真学习。

基本要求:本章主要介绍了反映企业经营成果的三个会计要素中的收入要素的确认、计量和记录。

学习方法:先预习教材;听预习班课件与做习题相结合;多练习错误率高的知识点,找出问题所在。

第五章

学前提示:本章属于非重点内容,涉及内容不多,是基础性知识,总体上难度并不大,要认真学习。

基本要求:本章主要介绍了反映企业经营成果的三个会计要素中的费用要素的确认、计量和记录。

学习方法:先预习教材;听预习班课件与做习题相结合;多练习错误率高的知识点,找出问题所在。

第六章

学前提示:本章是比较重要的章节,存在一定的难度,学员要认真学习,从整体上争取全面把握。

基本要求:本章主要介绍了反映企业经营成果的三个会计要素中的利润要素。利润是考试中比较重要的内容,不定项选择题都经常会涉及到本章内容。

学习方法:先预习教材;听预习班课件与做习题相结合;多练习错误率高的知识点,找出问题所在。

第七章

学前提示:本章是次重要章节,涉及的内容比较多,有一些难度,在学习过程中要全面掌握教材内容。

基本要求:本章主要介绍了财务报告是会计对象要素确认、计量和记录的总括反映。

学习方法:先预习教材;听预习班课件与做习题相结合;多练习错误率高的知识点,找出问题所在。

第八章

学前提示:本章是比较重要的章节,有一定的难度,学员要认真学习掌握这一章的内容。

基本要求:本章主要介绍了企业产品成本核算中各项生产费用的归集和分配,以及生产费用在完工产品和在产品之间的归集和分配。

学习方法:先预习教材;听预习班课件与做习题相结合;多练习错误率高的知识点,找出问题所在。

第九章

学前提示:本章是比较重要的章节,有一定难度,在学习过程中要全面掌握教材内容。

基本要求:本章主要介绍了企业产品成本的主要计算方法和成本分析。

学习方法:先预习教材;听预习班课件与做习题相结合;多练习错误率高的知识点,找出问题所在。

第十章

学前提示:本章是独立的章节,属于非重点章节,有一定的难度,学员要认真学习把握考试内容。

基本要求:本章主要介绍了行政事业单位的资产、负债、净资产、收入和支出的核算以及会计报表的编制。

学习方法:先预习教材;听预习班课件与做习题相结合;多练习错误率高的知识点,找出问题所在。

第十一章

学前提示:本章是独立的章节,比较重要,涉及的知识比较多,并且有一定的难度,学员要认真学习,全面掌握本章内容。

基本要求:本章主要介绍了财务管理的基础、目标、内容、环境,资金时间价值的含义、现值、终值和利率的计算以及资产的风险和收益等财务管理的基础知识。

学习方法:先预习教材;听预习班课件与做习题相结合;多练习错误率高的知识点,找出问题所在。

-

初级会计职称考试复习计划

初级会计职称考试复习计划一对照大纲看教材阶段二巩固知识阶段318410这个阶段花费的时间需要1个月并且每天需要花费24小时左右的时…

-

初级会计职称学习计划

20xx年初级会计职称考试学习计划经济法基础第一章总论第二章劳动合同月社会保险法律制度第三章支付结算法律制度第四章增值税消费税营业…

-

初级会计复习计划

邮寄地址BohuaWu姓名74brandlingstreet街名alexandriasydneynsw20xxAustralia0…

- 初级会计职称考试第一轮复习计划表

-

初级会计职称考试一次通过学习计划

20xx年初级会计职称考试一次通过的学习计划东奥提供初级会计职称考试学习初级会计职称考试虽然具有一定的难度但如果应用合理的复习计划…

-

20xx初级会计职称《初级会计实务》方法总结:计算公式速记法

学会计有方法初级会计职称初级会计实务方法总结计算公式速记法我们教材当中涉及的公式内容很多如果只是死背公式或是死记公式那么记一记就混…

- 20xx年初级会计职称考试学习计划表

-

初级会计职称考试:上班族怎样安排时间

初级会计职称考试上班族怎样安排时间会计职称考试里可能会计实务难度是最大的下面是我个人关于会计实务的一个学习方法当然众所周知天下没有…

-

20xx初级会计职称学习计划

俗话说:凡事预则立,不预则废。同样对于参加初级会计职称考试的考生来说更应当如此,有了计划后,关键还是靠您将它付诸于行动,每天严格执…

- 20xx年初级会计职称考试预学习计划表

-

初级会计学习计划表

20xx年11月至20xx年5月友情提示1本学习进度表从20xx年11月1日开始执行20xx年5月14日正式考试时截止共计28周扣…