中国建筑股份有限公司 20xx年财务分析报告

一、公司经营状况分析

(一)、公司主营介绍

中国建筑股份有限公司经营范围包括勘察、设计、施工、安装、咨询、开发、装饰、生产、批发、零售、进出口。经营范围中主营:承担国内外公用、民用房屋建筑工程的施工、安装、咨询;基础设施项目的投资与承建;国内外房地产投资与开发;建筑与基础设施建设的勘察与设计;装饰工程、园林工程的设计与施工;实业投资;承包境内外资工程;进出口业务;建筑材料及其他非金属矿物制品、建筑用金属制品、工具、建筑工程机械和钻探机械的生产与销售及金融业务。

(二)、公司主营业务分析(基于公司利润表)

1、收入分析

由于良好的运营组织能力和近几年新签合同额持续增加,20##年公司营业收入保持较快增长态势。全年实现营业收入8,000亿元,较上年的6,818亿元,增长17.3%。其中,境外业务营业收入516亿元,同比大幅增长30.8%。 从分部业务来看,公司依据国家战略和投资方向,持续进行产业结构优化,取得了良好成效。

2、成本分析

20##年,公司加强成本控制,营业成本为6,994亿元,同比增长16.4%,略低于营业收入的增长,主要得益于公司加大力度推行以项目成本管控为主线的“标准化、信息化”两化融合工作。公司实现综合毛利1,006.6亿元,较上年的807.9亿元,增长24.6%。综合毛利率为12.6%,较上年的11.8%,同比提高0.8个百分点。

3、费用分析

20##年,公司三项费用合计251.3亿元,同比增长16.3%,低于营业收入增长率1.1个百分点。三项费用占收入比3.14%,同比降低了0.03个百分点。公司合并报表的销售费用为21.0亿元,同比增长26.3%。公司合并报表的管理费用为156.1亿元,同比增长7.3%。百元收入管理费用为1.95元,较上年再次下降0.18,费用管控效果明显。公司财务费用净额为74.3亿元,同比增长37.4%。

(三)、公司核心竞争力分析

中国建筑股份有限公司是中国专业化经营历史最久、市场化经营最早、一体化程度最高的建筑房地产企业集团之一。在房屋建造领域,公司以工程总承包的模式潜心经营,成为中国最大的房屋建筑承包商,当年新签合同和累计施工面积在全国的占比均超7%。在ENR250家全球工程承包商位列第1位;也是唯一进入ENR房屋建筑行业前十大国际工程承包商的中国企业,位列第6位。 20##年,公司公司核心竞争能力进一步增强,为未来持续、快速、健康发展提供了有力保障。

二、公司财务状况分析

(一)资产负债表分析

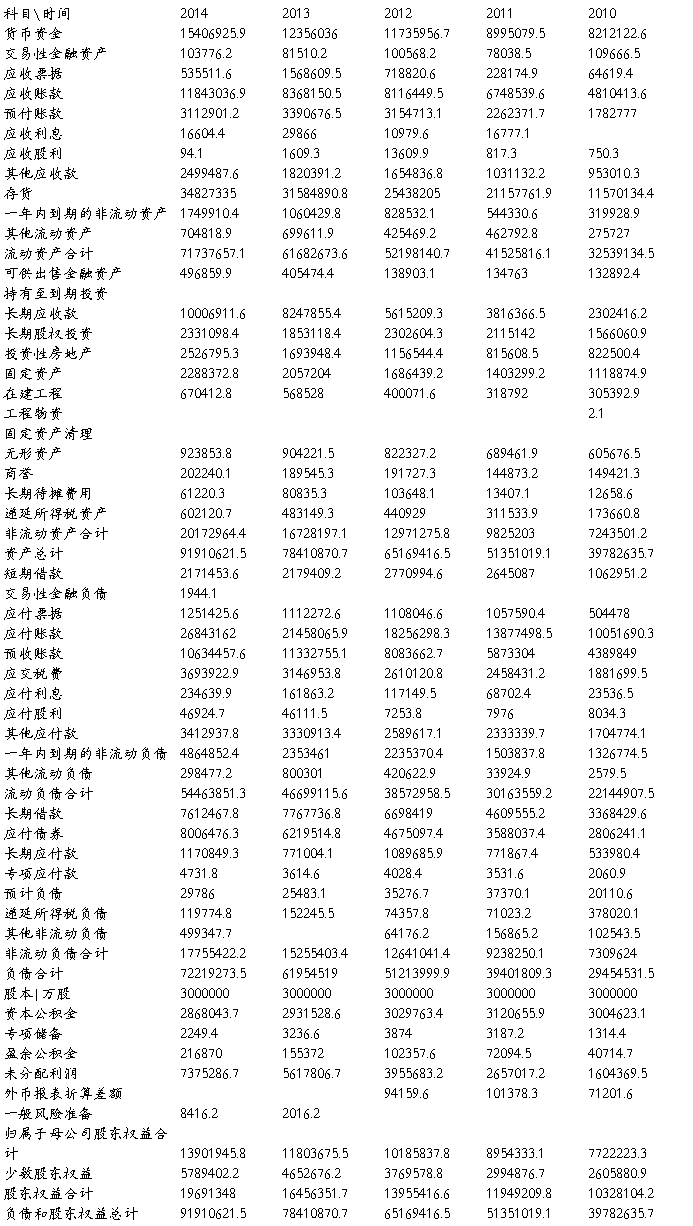

1、以下为公司的资产负债表(按年度):

2、资产与负债构成分析

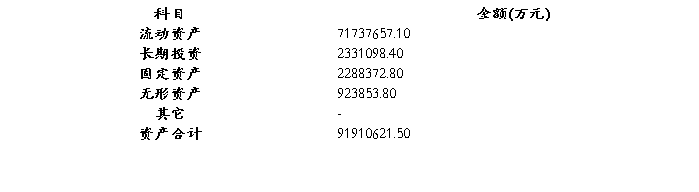

(1)资产构成分析

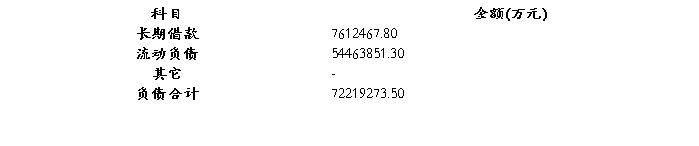

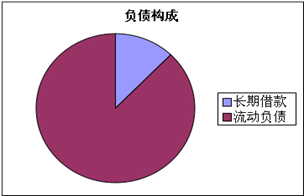

(2)负债构成分析

(二)现金流量表分析

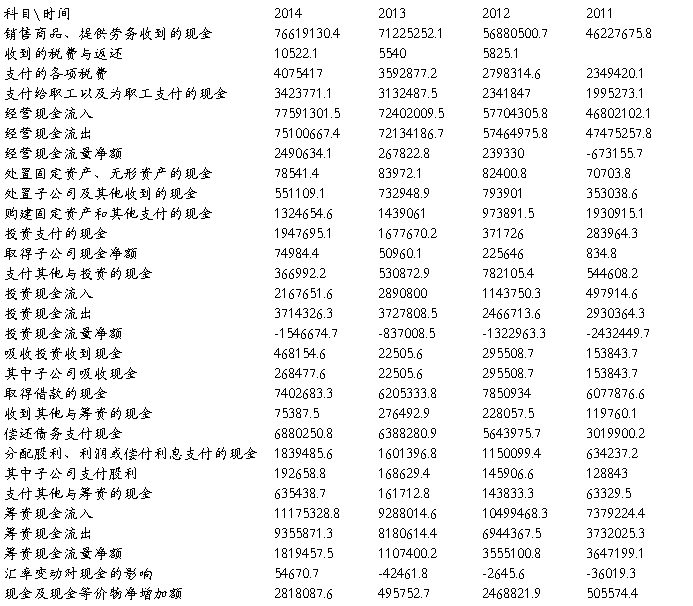

1、以下是公司现金流量表(按年度):

2、现金流量分析

20##年,中国建筑股份有限公司实现现金净流入 282 亿元,同比大幅增加 233 亿元,主要是经营性现金净流入增加所致。其中建筑主业净流入 303 亿元,同比增加 168 亿元,得益于将现金流与利润直接挂钩的考核管理体系,建筑主业成为公司稳定现金流的来源;房地产业务由于本期销售下滑,现金流量由正转负,净流出 50 亿元;BT 及城市综合开发业务净流出 8 亿元,同比减少流出 105 亿元,投资风险整体可控。

公司经营活动现金流入 7,759 亿元,同比增长 7.2%,经营活动现金流出 7,510 亿

元,同比增长 4.1%。主要原因是公司主营业务的经营业绩稳步增长,销售商品和提供劳务收到的现金以及购买商品、接受劳务支付的现金增长较快。司高度重视现金流量管理,大力开展催收清欠、加快资金回收,取得了良好效果。

(三)主要财务指标分析

1、主要财务指标

针对公司的净资产收益率、净利润增长率、资产负债比率分别考核衡量公司的盈利能力、营运增长能力、偿债能力。

┌─────────┬─────┬─────┬─────┬─────┐

|指标\日期 |20##-12-31|20##-12-31|20##-12-31|20##-12-31|

├─────────┼─────┼─────┼─────┼─────┤

|净利润(万元) |2256996.70|2039851.20|1573523.60|1353697.10|

├─────────┼─────┼─────┼─────┼─────┤

|净资产收益率(%) | 16.24| 17.28| 15.45| 15.19|

├─────────┼─────┼─────┼─────┼─────┤

|净利润增长率(%) | 0.00| 0.00| 15.32| 46.50|

├─────────┼─────┼─────┼─────┼─────┤

|资产负债比率(%) | 78.58| 79.00| 78.59| 76.59|

2、指标含义:

净资产收益率:高/低表明公司盈利能力强/弱

该指标的最近一期行业平均值:8.26%

净利润增长率:高/低表明公司增长能力强/弱,前景好/差

该指标的最近一期行业平均值:13.83%

资产负债比率:高/低表明公司负债多/少,偿债压力大/小

该指标的最近一期行业平均值:64.59%

3、从表中可以看出以下结论:从横向比对看,公司的盈利能力远高于行业平均水平,偿债能力在行业中处于较高水准,而受到房地产市场的走软,公司的营运增长能力在降低。而从纵向对比看,公司的盈利能力处于稳定增长,20##年盈利能力稍弱于20##年峰值;由于房地产市场的受冷,公司的营运增长能力在下滑;公司偿债能力也处于稳定增长,但低于20##年峰值。以上结论,凸显了房地产市场的起落对中国建筑的深远影响,房地产市场的回调,将给中国建筑股份有限公司带来不小的压力。

第二篇:中国全聚德(集团)股份有限公司20xx年财务分析报告

中国全聚德(集团)股份有限公司20xx年财务分析报告

一、 企业背景

中华著名老字号-- "全聚德",创建于1864年(清朝同治三年),历经几代全聚德人的创业拼搏获得了长足发展。19xx年1月,"全聚德"被国家工商总局认定为"驰名商标",是我国第一例服务类中国驰名商标。

在百余年里,全聚德菜品经过不断创新发展,形成了以独具特色的全聚德烤鸭为龙头,集"全鸭席"和400多道特色菜品于一体的全聚德菜系,备受各国元首、政府官员、社会各界人士及国内外游客喜爱,被誉为"中华第一吃"。敬爱的周恩来总理曾多次把全聚德"全鸭席"选为国宴。

19xx年5月,中国北京全聚德集团成立。19xx年6月,由全聚德集团等6家企业发起设立了北京全聚德烤鸭股份有限公司。20xx年4月,首都旅游集团、全聚德集团、新燕莎集团实施战略重组。首都旅游集团成为北京全聚德烤鸭股份有限公司的第一大股东。20xx年1月,北京全聚德烤鸭股份有限公司更名为中国全聚德(集团)股份有限公司。随即,中国全聚德(集团)股份有限公司进一步收购了聚德华天控股有限公司30.91% 股权,与北京华天饮食集团并列成为聚德华天控股有限公司的第一大股东。20xx年4月,北京著名老字号餐饮企业仿膳饭庄、丰泽园饭店、四川饭店也进入全聚德股份公司,至此中国全聚德(集团)股份有限公司已发展成为涵盖烧、烤、涮,川、鲁、宫廷、京味等多口味,汇聚京城多个餐饮老字号品牌的餐饮

联合舰队。

全聚德股份公司成立以来,秉承周恩来总理对全聚德"全而无缺,聚而不散,仁德至上"的精辟诠释,发扬"想事干事干成事,创业创新创一流"的企业精神,扎扎实实地开展了体制、机制、营销、管理、科技、企业文化、精神文明建设七大创新活动,确立了充分发挥全聚德的品牌优势,走规模化、现代化和连锁化经营道路的发展战略。十几年来,以独具特色的饮食文化塑造品牌形象,积极开拓海内外市场,加快连锁经营的拓展步伐。现已形成拥有70余家全聚德品牌成员企业,年销售烤鸭500余万只,接待宾客500多万人次,品牌价值近110亿元的餐饮集团。

在取得良好经济效益的同时,全聚德股份公司其他各项工作也取得了优异的成绩。先后被中央文明办、全国总工会、国家质检总局、中国商业联合会等单位授予"全国文明行业示范点"、"全国五一劳动奖状"、"全国质量管理先进企业"、"国际餐饮名店"、"国际质量金星奖、白金奖和钻石奖"、"国际美食质量金奖"、"全国商业质量管理奖"、"中国十大文化品牌"、"中国餐饮十佳企业"、 "中国最具竞争力的大企业集团"和"北京十大影响力企业"等荣誉和奖励。

经评估,"全聚德"无形资产价值19xx年1月1日是2.69亿元人民币; 20xx年6月28日在世界品牌实验室和世界经济论坛主办召开的世界品牌大会上,全聚德品牌评估价值上升到84.58亿元人民币;20xx年8月6日,世界品牌实验室宣布全聚德品牌评估价值为106.34亿元人民币。20xx年9月,在第二届亚洲品牌盛典中,"全聚

德"品牌荣获第320强,是亚洲餐饮行业唯一进入亚洲500强品牌的企业。

"全聚德"既古老又年轻,既传统又现代,她正在向着"中国第一餐饮,世界一流美食,国际知名品牌"宏伟愿景而奋勇前进!

二、 本年度财务报表分析

(一)分类能力分析

1.偿债能力分析

1.1短期偿债能力分析

(1)营运资本= 318,152,295.83 - 420,574,505.17 = -102422209.34

(2)流动比率= 318,152,295.83 / 420,574,505.17 = 0.756

该公司流动比率明显低于2,该公司经营周期较长,资金周转慢,其流动比率十分紧张。

(3)速动比率=(318,152,295.83-68,215,734.51)/ 420,574,505.17 = 0.59 该公司速动比率明显低于1,变现能力较差。

(4)现金比率=(194,799,006.58 + 0)/ 420,574,505.17 = 0.46

(5)经营现金净流量比率=(1,390,387,006.32 - 1,204,350,459.01) /

420,574,505.17 = 186,036,547.31 / 420,574,505.17 = 0.44

1.2 长期偿债能力分析

(1)资产负债率= 435,354,462.62 / 1,261,077,683.99 * 100% = 34.52%

该公司资产负债率小于50%,举债能力较差,杠杆作用较小,不利于提高企业的投资报酬率。

(2)权益比率和权益乘数

权益比率= 1-34.52% = 65.48%

权益乘数= 1/65.48% = 1.527

(3)利息周转倍数=(144,441,417.66 + 4,702,345.94)/ 4,702,345.94 = 31.71

2.营运能力分析

(1)总资产周转率= 1,339,337,523.56 / ((1,261,077,683.99+ 1,074,701,372.49 )

/ 2)= 1.146(次)

(2)流动资产周转率= 1,339,337,523.56 / ((318,152,295.83 + 352,968,170.21 )

/ 2) = 3.99(次)

(3)应收账款周转率= 1,339,337,523.56 / ((39,760,613.83 +29,313,562.55 / 2)

= 38.78(次)

(4)存货周转率= 571,444,588.78 / ((68,215,734.51 + 42,212,279.72 ) / 2)

= 10.35(次)

该企业应收账款周转率较高,赊销货款的回收较快,坏账损失少,同时表明企业信用政策偏紧,不利于销售。

3.盈利能力分析

(1)销售毛利率=(1,339,337,523.56 - 1,209,441,853.00)/1,339,337,523.56= 9.7%

(2)销售净利率= 107,408,428.43 / 1,339,337,523.56 = 8.02%

(3)成本费用利润率= 107,408,428.43 / (571,444,588.78+398,002,283.20

+174,839,894.16 +4,702,345.94 ) = 9.348%

(4)总资产报酬率=(107,408,428.43+4,702,345.94 ) / (1,261,077,683.99 +

1,074,701,372.49 ) = 112110774.37 / 2335779056.48 = 4.7997%

(5)权益资本收益率= 107,408,428.43 / ((825,723,221.37 +777,746,423.82)

/ 2) = 13.397%

直接用期末数得出权益资本收益率为13%。

该企业销售毛利率、净利率、总资产报酬率、权益资本收益率

低,企业盈利能力不强。

4.发展能力分析

(1)盈利增长能力分析

本年营业收入增长率=(1,339,337,523.56 - 1,201,763,824.05) / 1,201,763,824.05

= 11.45%

本年营业利润增长率= (139,578,647.96 / 124,482,480.04) -1 = 12.127%

本年净利润增长率= (107,408,428.43 / 89,389,062.75 )-1 = 20.158%

(2)资产增长能力分析

总资产增长率=(1,261,077,683.99 / 1,074,701,372.49 ) -1 = 17.34%

(3)资本增长能力分析

资本积累率=(825,723,221.37 - 777,746,423.82) / 777,746,423.82 = 6.17%

该公司资本累计情况较差。

资本保值增值率= 825,723,221.37 / 777,746,423.82 = 106.17%

该公司资本保值增值率大于100%,说明企业资本有些微增值。

5.市场测试分析

(1)市盈率= 31.94 / 0.76 = 42(倍) (2)市净率= 31.94 / 5.28 = 6 (3)每股盈余 发行数量14156(万股)

普通股每股盈余= 107,40.842843 / 14156 = 0.76(元/每股) (4)每股现金流量= 186,03.654731 / 14156 = 1.21(元/每股)

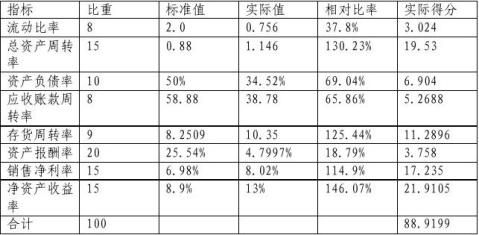

(二)综合分析 1.综合指数分析法

经计算,该公司综合指数为88.9199,说明企业经营状况和财务状况良好

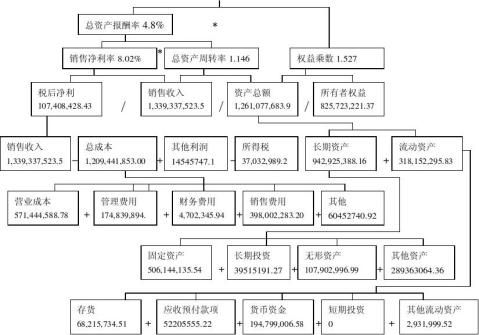

2.杜邦分析法

3.因素分析法

20xx年权益资本收益率= 8.02% * 1.146 * 1.527 = 14.03%

20xx年权益资本收益率=(89,389,062.75 / 1,201,763,824.05)* (1,201,763,824.05

/ 1,074,701,372.49) *(1/ (1- 296,440,216.77 /1,074,701,372.49 )) =7.4%*1.182*1.381

= 12.08%

20xx年较20xx年上升了1.95%。与2009相比,增长不是太明显。

销售净利率、总资产周转率、权益乘数皆有些微增长。权益乘数增长

说明该公司资产负债率有增长,销售净利率和总资产周转率增长说明总资产净利率增长。

(1)销售净利率变化的影响

按20xx年销售净利率计算的上年权益资本收益率=8.02%*1.182*1.381=

13.09%

销售净利率变化的影响= 13.09% - 12.08% = 1.01%

(2)总资产周转率的影响

按20xx年销售净利率、总资产周转率计算的上年权益资本收益率= 8.02%*1.146*1.381=12.69%

总资产周转率的影响= 12.69% - 13.09% = -0.4%

(3)权益乘数变化的影响= 14.03% - 12.69% = 1.34%

三、综合评价

从总体上看,中国全聚德(集团)股份有限公司的业绩与去年基本持平,业绩无明显增长。

由于自自去年11月起,养殖北京鸭所需的豆粕、玉米等饲料的价格呈整体上涨趋势,公司毛鸭收购价格均有所上升;电力、燃力等也都出现价格上涨的趋势;依据北京市劳动局相关规定,企业新支出农民工养老保险等相关费用使公司劳动力成本有一定上升。

作为一个饮食业的老品牌,20xx年净利润仅为1.00亿元,同比增长18.76%. 根据中信建投分析师的分析结果得出,该公司连锁效果不

好,而且大都处于亏损状态。

此外,该公司在经营上存在明显问题:1. 资金周转慢,其流动比率紧张;2. 变现能力较差;3. 举债能力较差,不利于提高企业的投资报酬率;4. 企业信用政策偏紧,不利于销售;5. 产品盈利能力差;6. 资本累计情况较差。

改进建议:

全聚德(集团)股份有限公司20xx年首要解决的问题是连锁店的业务亏损。

与此同时,如何在当前成本增长的情况下保持自身产品的特点和优势成为全聚德所面临的新挑战。我建议:1.扩大营运资本;2.继续增资扩股;3.加快资金周转;4.提高资产变现能力。

-

财务报表分析报告(案例分析)

财务报表分析一、资产负债表分析(一)资产规模和资产结构分析单位:万元1、资产规模分析:从上表可以看出,公司本年的非流动资产的比重2…

-

上市公司财务报表分析案例

财务报表分析案例华能国际600011与国电电力600795财务报表分析比较报告一研究对象及选取理由一研究对象本报告选取了能源电力行…

-

企业财务报告分析

企业财务报告分析企业名称博元投资有限公司一博元简介珠海市博元投资有限公司属于投资服务行业主要经营业务为创业投资投资咨询与管理实业投…

-

XX公司财务报告分析模板

编制要求数据准确内容完整文字分析部分要求简明扼要重点突出不能简单的罗列数字要对增减变动产生的原因进行深入分析公司年月财务分析所有金…

-

最新企业财务分析报告范文

最新企业财务分析报告范文来自会计网财会资讯时间5月13日1257导读企业财务分析报告是对企业经营状况资金运作的综合概括和高度反映最…

-

20xx年度学校财务决算报告

20xx年度学校财务决算报告全校师生员工:20xx年的计划财务工作按预期顺利完成了年初的预算,有效地保障了学校教学、科研等各项工作…

-

20xx年财务分析报告

科尔沁左翼中旗人民医院20xx年年度财务分析报告一医院基本状况我院成立于19xx年是一所集医疗教学科研急救预防保健为一体的综合型二…

-

20xx年年度财务报告(模板)

20xx年财务分析报告说明该分析报告模版仅供参考分析报告的内容请依据实际情况进行修改或补充重点是对经营情况的分析和说明财务经营指标…

-

20xx年度万科财务分析

财务报表分析课程论文20XX年万科企业股份有限公司财务分析报告学生姓名学号XX系别经济管理系专业物流管理指导教师20XX年7月目录…

-

20xx年度财务分析

20xx年度财务分析20xx年我库按照科学发展的要求逐步落实和完善管理机制利用自身特点和依托国有粮食购销企业的优势在经营发展上突破…

-

万科房地产公司财务分析报告

万科房地产公司财务分析报告实习对象实习名称小组成员实习时间万科房地产集团财务分析一企业简介一企业概况万科集团股份有限公司成立于19…