大学生个人理财规划书修改稿

个 人 理 财 规 划 书

目 录

规划摘要……………………………………………………………………4

第一部分 个人情况和个人理财目标……………………………………6

一、基本情况………………………………………………………………6

二、财务状况………………………………………………………………6

三、人生理财目标…………………………………………………………8

第二部分 理财规划建议…………………………………………………13

一、理财规划基本假设……………………………………………………13

二、理财建议………………………………………………………………14

第三部分 理财规划的预期效果分析……………………………………18

第四部分 未来家庭理财安排原则………………………………………20

规 划 摘 要

理财是一种生活的态度,也是一个良好的生活习惯,更是快乐享受人生的过程。我们为本人量身定做的理财规划书详细分析了他的个人情况、财务信息和理财需求,在此基础上,结合其生活和职业特点,进行了消费和现金流量规划、投资和风险管理规划、养老规划,以及对规划执行情况的跟踪和定期检查,以便今后根据其个人情况的变化进行适时的调整。

理财目标:

1、合理安排消费和投资支出,保证当前生活质量的同时建立安全、稳定的投资组合;

2、通过合理安排保险和投资,做到对退休后幸福生活的基本保障。

理财原则:

在理财过程中应遵循的基本原则:平衡收支、稳健投资、分散风险、合理保障。

财务状况:

1、现金储蓄能力较弱。

2、偿债能力较强,财务状况很安全。

3、金融资产结构不合理:流动性资产比例过小,品种单一,投资收入少。

理财策略:

可以预期,本人将维持较为稳定的生活和工作状态,因此理财的原则以稳健为主,结合财务状况、风险偏好,我建议:

1、合理规划消费支出,提高流动资产比例。

2、投资规划方面,首先理清所持有资金情况以做进一步规划,其次调整资金投资策略,适当降低投资金额,并增加不同期限、不同变现能力和收益率的理财产品。

3、风险管理与保险规划方面,调整原有保险产品,增加对意外和重大疾病风险的保障能力,增加作为补充养老金的保险,保费控制在年收入的10%左右。

第一部分:客户情况和理财目标

一、基本情况

(一)个人基本信息

姓名:徐生强

性别:男

年龄:22岁

婚姻状况:未婚

职业:学生

二、财务状况

基于徐生强的个人信息,通过整理、分析和假设,对他年收支及存款进行了细分,展示出目前他的日常收支情况和资产负债全貌,我们将以它为基础开始理财计划。

(一)日常收支情况

他的每月可支配收入为1500元,。据此,我们可列出他的月度收支情况表(表1);他的年度收入在此也暂按净收入计算,可得年度收支情况表(表2)。

(二)家庭资产负债情况

他的资产负债情况见表3。

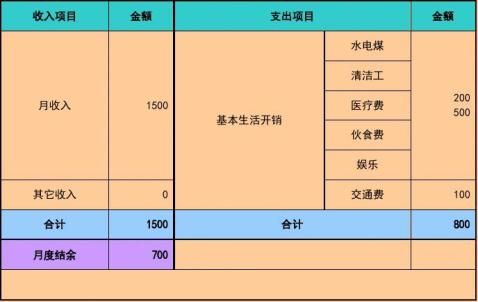

表1:月度收支情况表

单位:元

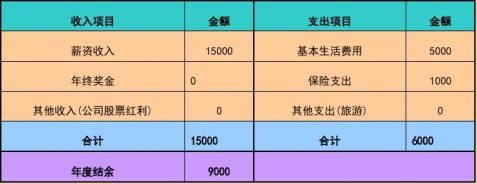

表2:年度收支情况表

单位:元

表3:家庭资产负债表

单位:元

三、人生理财目标

我们看到他的理财问题主要有以下几个:

——如何规划目前的月花销,控制不必要的资金流出? ——能否购买一辆10万元左右的代步车?

——如何调整年度保险费用,购买性价比更高的保险产品? ——是在5年内还清房贷,还是靠公积金在10年内慢慢偿还? ——采取什么样的投资方式可实现他自己定义的“退休无忧”的生活? 首先,我们结合他的个人情况对其面临的理财问题进行简单分析。

他的个人情况具有代表性,目前暂无结婚的打算,所以,在以下的理财目标确定和理财规划中,我们均按她的这种单身状态进行,如果日后她有组建家庭的打算,则应另做规划。

1、从日常消费来看,他的月度基本花销为500元,占其月收入的比例处于合理范围内,根据青海生活基本费用水平计算,这500元的月花销还有压缩的空间。

2、他每月交通费为100元,在他的承受范围之内。而他所持有的现金和活期存款仅为10000元。

3、针对其偿还房贷的问题,我们认为,目前的房贷月供是由公积金偿还,并未增加他的现金负担,也不影响他的资产积累,而且,总贷款余额9万元在他的整个资产负债结构中所占比重不大,因此不必提前还款。

4、保险规划是一项中长期规划,在他的整个人生风险管理方面非常重要,应该进行合理规划,同时还要根据个人家庭情况的变化定期进行检查调整。目前他的投保额度占其年收入比例较为合适,但是作为单身大龄男性,投保品种应进行适当调整,主要目的是增加对人生意外风险的保障和提前进行适当的退休养老安排,还要特别注意进行男性方面的保险安排。

5、投资方面,他将每月结余全部用作基金定投的做法不可取,而且所有的投资都投入基金也不符合理财的基本原则,应该按照“退休无忧”的目标对投资进行重新规划。另外,由于公司原始股也是他的资产组成部分而且可以带来不菲的收益,建议他尽快弄清楚自己所拥有的原始股数量,以便日后进行更具针对性的规划。

6、将自己的“退休无忧”定义为月花销相当于现在水平的3000元,每年可以出国旅游一次。但是她忽略了资金的时间价值,在确定理财目标时应一并考虑进去。

综合以上分析,我们认为,他的理财目标可以总结为以下两点:

目标一:合理安排消费和投资支出,保证当前生活质量的同时建立安全、稳定的投资组合;

目标二:通过合理安排保险和投资,做到对退休后幸福生活的基本保障。

我们认为这两个理财目标简单明确,基本符合他的情况,通过合理的理财规划是可以实现的。

第二部分:理财规划建议

一、理财规划基本假设

考虑到30年后他将届退休年龄,本理财规划时段暂定为20xx年11至20xx年11月,由于所掌握的基础信息不够完整、未来国内外经济环境的不确定性等因素影响,为了便于我们做出数据详实的理财规划,我们对以下内容进行了合理的预测:

(一)预期通货膨胀率

今年上半年我国国民经济仍处于快速增长的通道,GDP同比增长10.4%,比上年同期回落1.8个百分点,CPI上涨7.9%,比1-5月份下降0.2个百分点,比上年同期上涨3.1个百分点。从20xx年开始,我国CPI一改前些年平稳运行格局而持续攀升,今年2月份达到8.7%的峰值,虽然上涨的态势有所回落,但通货膨胀压力不容忽视。虽然国家宏观经济调控已取得初步成效,但我国的国内外经济形势较为复杂,通货膨胀压力仍较大,因此我们预测长期的平均通货膨胀率为4%。

(二)利率水平

20xx年以来,央行已经进行了多次利率上调,现行一年期人民币存款利率已达4.14%,虽然预计利率上调还有空间,但随着宏观调控成效初步显现,通货膨胀开始回落,我们预计未来人民币利率水平不会有大幅的波动。

(三)预测收入增长率

IT行业作为一个高收入行业,收入相对稳定可靠,可预测Kate未来收入年增长率平均为1.5%。

(四)最低现金持有量

一般而言,从财务安全和投资稳定性角度考虑,一个家庭应当持有可以满足其3-4个月开支的最低现金储备,以备不时之需。根据Kate的收支情况,我们建议的最低现金持有量为1.5万元。

(五)最高现金持有量

一般而言,从投资角度考虑,一个家庭应当设置一个最高现金持有额。超出这个额度的部分应该考虑采用合理的投资方式,已增加这部分资金的收益。我们建议Kate的最高现金持有量为2.5万元。

(六)风险偏好测试

我们针对Kate做了一个风险承受能力测试如下表4,测试结果显示,她具备中等偏上的风险承受能力,根据她对投资产品等的认知和关心程度,我们认为她对风险的认知水平处于中等。

以上是我们所做的一些基本假设,在实际操作中,仍需要根据Kate的实际情况、风险偏好和宏观经济环境来加以分析和判断,方能制定合理的理财策略。

二、理财建议

根据以上对他的财务状况分析及一些基本假设,针对他的理财目标,我认为可从短期到中长期分步骤实施理财规划:

(一)消费支出规划

我认为,他在短期内应尽快提高流动资产比例,适当压缩月花销支出额。根据上海目前的生活消费水平,象他这样的低收入人来说,提高生活质量的娱乐等花费为0元,月平均消费支出可维持在800元左右,则每月可多结余200元。在短期内可大大提高其现金流,补充其应急资金。

(二)购置车辆计划建议

通过前面的分析,我不建议他在短期内购置车辆。但是,在3-5年的中期规划中,我们认为随着他的个人资产积累和生活质量的进一步提高,购置代步车的计划还是可以实现的。因此,我们建议他将购车计划延后两年,届时视自身的财务状况再行调整规划。

(三) 资产配置和投资规划

在资产配置和投资方面做好规划对他今后的财务自由度提升非常重要,我们认为应在了解国内金融理财产品的基础上,对其投资和资产配置进行调整。

第三部分:理财规划的预期效果分析

现在我们对他规划后第一年后的财务状况进行简要分析。如每月消费支出削减到800元,且基金定投减少为100元,以现金和活期存款形式持有的应急准备金为15000元,年终节余的15000元再作为货币市场基金、短期人民币理财产品等流动性较高的投资方式持有,这些投资收益率一般可抵消通货膨胀的影响,经过组合配置,投资年收益能达到8%以上。因此,我们认为这份理财规划可行。

第四部分 未来家庭理财安排原则

理财是一个贯穿人生各个阶段的长期过程,切忌操之过急,应持之以恒。在未来的家庭理财安排上,我们建议需把握的原则是:

1、关注国家通货膨胀情况和利率变动情况,及时调整投资组合;

2、根据家庭情况的变化不断调整和修正理财规划,并持之以恒地遵照执行;

3、如遇其他特殊情况,资金趋紧,可将积累的投资组合(债券、基金、股票)变现。

好的规划是成功的一半!

在此,我们祝徐生强拥有一个幸福美好的未来!

-

大学生个人理财规划书修改稿

个人理财规划书1目录规划摘要4第一部分个人情况和个人理财目标6一基本情况6二财务状况6三人生理财目标8第二部分理财规划建议13一理…

-

大学生个人理财规划书

大学生个人理财规划书学院基础与信息工程学院理财寄语凡事预则立不预则废制定一个完美的理财计划能够让你更轻松地走向成功不要借口计划没有…

-

大学生个人理财规划书

生活需要规划,财富需要打理,你不理财,财不理你大学生个人理财规划书学院:金融分院专业:经济学规划时间:20xx年12月10号理财寄…

-

大学生个人理财规划书

个人理财规划书姓名:***学院:金融学院班级:房产1001学号:二零**年三月十九日摘要所谓你不理财,才不理你。个人理财在现代社会…

-

大学生个人理财规划书

个人理财规划书姓名学院班级学号二零一三年十一月一日目录一个人基本概况二理财原则三理财分析与总结四理财目标五理财观念六结语摘要大学生…

-

大学生个人理财规划书

键入文字个人理财课程作业学生高琦学号20xx07020xx7院系管理学院专业会计学班级会计123班规划时间20xx年6月14号键入…

-

大学生个人理财规划书

大学生个人理财规划书学院基础与信息工程学院理财寄语凡事预则立不预则废制定一个完美的理财计划能够让你更轻松地走向成功不要借口计划没有…

-

大学生个人理财规划书

大学生个人理财规划书专业学号姓名理财寄语作为还是学生的我对钱不求多但求每一分钱都花在值得花的地方上现在学会理财尤为重要是所谓你不理…

-

大学个人理财规划书

大学个人理财规划书姓名:***学院:经营管理学院班级:11电子商务2班学号:***理财寄语作为还是学生的我,对钱不求多,但求每一分…

-

大学生个人理财规划书模板

创业理财策划书团队简介团队名称红蜘蛛特别探究小组项目名称大学生毕业前后模拟理财探究项目负责人丁汝宴成员名单丁汝宴尹小义崔蓝洁所在二…

-

大学生理财规划总结

安徽师范大学大学生理财规划活动总结经济学会二0一0年十一月理财规划理性人生安徽师范大学目录前言一活动名称二活动背景和目的三活动时间…