增值税专用发票增量申请模板

增值税专用#5@p增量申请

丰润区国税局:

某………公司是……年….月…….日办理工商营业执照,……..年…….月…….日办理税务登记证,……年……月….日被认定为一般纳税人,企业经营地址在……,法人代表…….,现有职工人数……人,企业主要经营…..、……、…..、…..等销售。

我公司……年….月….日经该局批准核定每月使用25份(万元或十万元)增值税#5@p,从-------年----月-----日------年---月---日共使用(万元或十万元)增值税#5@p-----份,平均月使用----份,平均单价----元,共计实现销售收入----万元,实现销项税-----万元,应纳增值税----万元。

我公司由于业务量增大,现已与------等公司签定销售合同----万元,原每月----份已不能满足我企业业务需要,现向贵局申请每月领购-----份增值税#5@p。

特此申请

申请单位---------有限公司

------年----月-----日

第二篇:增值税小结

增值税小结

20##年圣诞节前夜,法国的洛雷去世,享年85岁,何许人?他就是增值税的创始人,在法国被称为“增值税之父”,1954年法国正式开征增值税以来,现世界有120个国家和地区广泛采用,现也是我国的第一大税种,在颁布的新会计制度的会计科目表中,应交税金中唯有增值税设两个二级科目,也是唯一统一列示三级明细科目的。

一、科目设置:

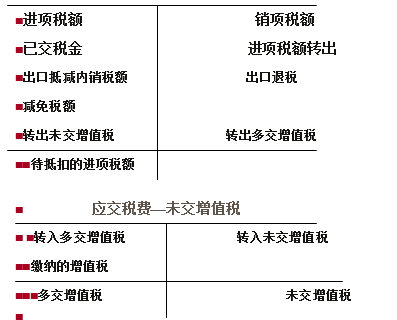

●应交税费—应交增值税

二、对谁征税----纳税人:境内销售货物、提供加工修理修配劳务、进口货的单位和个人。

分为一般纳税人和小规模纳税人。

三、征多少税----税率:

●(1)基本税率:17%(一般货物)

●(2)低税率:13%(粮食、农药等)

●(3)零税率:0%(出口货物)

●征收率:3%

四、对什么征税----课税对象:

如为视同销售:

计税收入计量顺序:

●(1)按纳税人当月同类货物的平均售价确定

●(2)按纳税人最近时期同类货物的平均售价确定

●(3)组成计税价格=成本*(1+成本利润率)

(成本利润率按10%计算)

五、●应纳增值税额

●=销项税额 - 进项税额+进项税额转出

●+出口退税 - 出口抵减内销产品应纳税额

●- 减免税额

六、准予抵扣的进项税

●1、购进货物或接收应税劳务从销售方取得专用发票注明的进项税额

●2、进口货物海关完税凭证

●3、向农业生产者购买的免税农产品,或向小规模纳税人购买的农业产品。

●进项税=买价*扣除率(13%)

●4、购买货物(包括大部分固定资产)以及销售货物所支付的运费金额(运费和建设基金)(普通发票)7%的扣除率扣除

七、实行免抵退税办法

生产企业自营或委托外贸企业代理出口自产货物

实行免抵退税办法

免:出口货物免征本企业生产销售环节增值税

抵:出口所耗材料应予退还的进项税抵顶内销货物的应纳税额

退:出口货物未抵顶完的进项税部分应予退税

1、 当期应纳税额=当期内销货物的销项税额

—(当期进项税额—不得免抵的税额)

—上期留抵税额

2、 不得免抵的税额

=出口额*(征税率—退税率)—不得免抵税额的抵减额

=出口额*(征税率—退税率)—免税材料价格*(征税率—退税率)

=(出口额—免税材料价格)*(征税率—退税率)

3、 免抵退税额=出口额*退税率—免抵退税额的抵减额

=出口额*退税率—免税材料价格*退税率

=(出口额—免税材料价格)*退税率

4、 应退税额和免抵税额的计算

(1) 如当期期末留抵税额<当期免抵退税额

则当期应退税额=当期期末留抵税额

当期免抵税额=当期免抵退税额—当期应退税额

(2) 如当期期末留抵税额 >当期免抵退税额

则应退税额=当期免抵退税额,当期免抵税额=0

实例:东方电子部品公司 5月份发生如下业务:

(征税率17%,退税率13%,无上期留抵)

1、 国内购进材料20万元,进项税3.4万元,料到款付;

2、 从国外购入免税材料折人民币1万元,料到款付;

3、 国内含税销售额11.7万元,货款尚未收到,内销货物成本8万元;

4、 直接出口日本电子部品折人民币21万元,出口货物成本16万元;货款未收

借:原材料 20

应交税费——应交增值税——进项税额 3.4

贷:银行存款 23.4

借:原材料 1

贷:银行存款 1

借:应收账款 11.7

贷:主营业务收入 10

应交税费——应交增值税(销项税额)1.7

借:主营业务成本 8

贷:库存商品 8

借:应收账款 21

贷:主营业务收入 21

借:主营业务成本 16

贷:库存商品 16

免抵退税相关计算:

(1) 不得免抵税额

=(出口额—免税材料价格)*(征税率—退税率)

=(21-1)*(0.17-0.13)=0.8

借:主营业务成本 0.8

贷:应交税费——应交增值税(进项税额转出) 0.8

(2) 当期应纳税额

=当期内销货物的销项税额—(当期进项税额—不得免抵的税额)—上期留抵税额=1.7-(3.4-0.8)= - 0.9万元

(3) 免抵退税额 =(出口额—免税材料价格)*退税率

=(21-1)*0.13=2.6

(4) (当期期末留抵税额<当期免抵退税额)

当期应退税额=当期期末留抵税额=0.9

(5)当期免抵税额=当期免抵退税额—当期应退税额

=2.6-0.9=1.7

借: 其他应收款----应收出口退税) 0.9

应交税费——应交增值税(出口抵减内销产品应纳税额)1.7

贷:应交税费——应交增值税(出口退税)2.6

●应纳增值税额

●=销项税额 - 进项税额+进项税额转出

●+出口退税 - 出口抵减内销产品应纳税额

●- 减免税额

●已交税金、转出未交增值税、转出多交增值税

八、增值税特点:

1、 不重复征税

2、 多环节征税

3、 同种产品最终售价相同,税负就相同。

为合并定价

-

增值税专用发票增量申请书

增值税#5@p增量增值税专用#5@p增量增版及临时增量审核内容1企业提出增值税专用#5@p增量增版及临时增量打印书面申请申请内容仅…

-

企业增值税发票增版增量申请书

企业#5@p增版增量申请书参考格式一企业基本情况企业名称纳税人识别号成立日期年月注册地址实际经营项目或主营项目法人代表职工人数财务…

-

新企业增值税发票增量申请书

企业#5@p增版增量申请书一企业基本情况企业名称北京智源博睿科技发展有限公司纳税人识别号110108565792228成立日期20…

-

增值税发票增量申请书

企业基本生产经营情况书面报告我公司公司公司性质为公司归属税局管辖税号为经营地址是我公司法人为身份证号公司于被认定为增值税一般纳税人…

-

增值税专用发票长期增量申请书

申请书渝中区国税局一企业基本情况成立于年月日地址在法定代表人公司类型是主要经营一般纳税人认定时间是年月日年月日到年月日公司销售收入…

-

企业增值税发票增版增量申请书

企业#5@p增版增量申请书参考格式一企业基本情况企业名称北京罗伦过滤设备科技有限公司纳税人识别号成立日期年月注册地址北京市海淀区中…

-

增值税专用发票长期增量申请书

申请书渝中区国税局一企业基本情况成立于年月日地址在法定代表人公司类型是主要经营一般纳税人认定时间是年月日年月日到年月日公司销售收入…

-

企业发票增版增量申请书 范本

购领普通#5@p增量申请一企业基本情况企业名称税务登记号成立日期年月日注册地址实际经营项目或主营项目许可经营项目一般经营项目法人代…

-

发票增版增量申请书

#5@p增版增量申请书#5@p增版增量申请书一企业#5@p增版增量申请书一企业基本情况企业名称纳税人识别号成立日期月注册地址实际经…

-

企业增值税发票增版增量申请书

企业#5@p增版增量申请书参考格式一企业基本情况企业名称纳税人识别号成立日期年月注册地址实际经营项目或主营项目法人代表职工人数财务…