20xx年度中国餐饮市场分析报告

20##年度中国餐饮市场分析报告

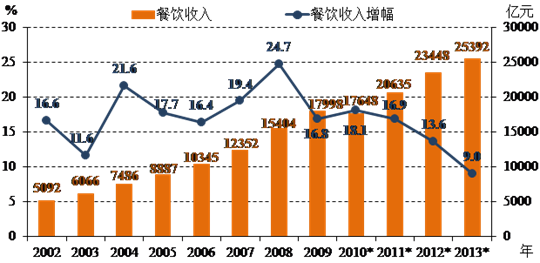

20##年餐饮收入25392亿元,同比增长9.0%,增速继续下滑,创21年来的增幅最低值,降至个位数,且比上年同期下降了4.6个百分点,降幅进一步扩大,如图1所示。高端餐饮严重受挫,限额以上餐饮收入近年来首次负增长,同比下降1.8%。

图1 中国餐饮收入及增速(20##-20##年)

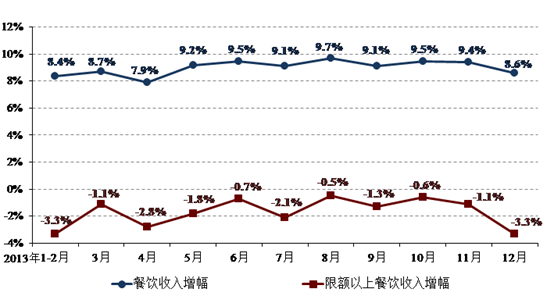

从月度来看(图2),在外部市场环境和政策环境的冲击下,全年餐饮市场运行呈现波动。上半年,整个餐饮市场在4月增速陷入全年最低值7.9%之后出现向好倾向,增速升至9%以上,但7月又滑至一个小低谷,随后开始上下震荡,11月、12月连续下降,市场逐步萎缩,最后以8.6%收官。

受国家限制三公消费政策影响,限额以上餐饮收入以3.3%的负增长率、全年最低点开局,之后也是在上下波动,11月、12月同样连续下降,最后以与年初相同的3.3%的负增长率结束全年。

图2 20##年全国餐饮收入月度增幅状况

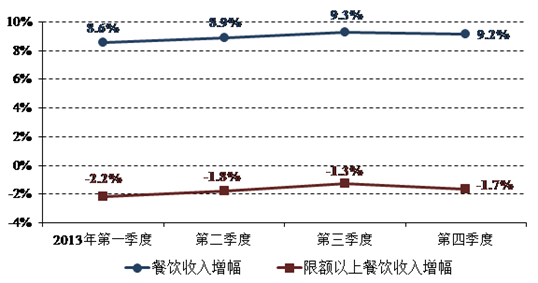

分季度来看(图3),餐饮市场呈现锯齿型,餐饮收入、限上餐饮收入增幅在第一季度处于最低谷,第三季度达到峰值,进入第四季度后呈下降趋势,且存在着继续下行的风险。

图3 20##年全国餐饮收入季度增幅状况

大众化餐饮市场在分化与整合中积极摸索,随着大吃大喝的奢靡之风得到有效遏制,餐饮市场呈现“健康理性消费、反对铺张浪费”的良好氛围,大众餐饮逐步走向台前,渐成主流,快餐和小吃企业在生意火爆的同时着力发展社区便利餐饮,高端餐饮企业向大众化转型重拾人心,让大众化餐饮成为餐饮行业发展的主力军,全年保持了稳定增长。

高端餐饮市场在转型与调整中趋于理性,逐渐在“高品质而非高价位”中找到自己的方向,以顺峰、俏江南、北京宴、御仙都等为代表的高端餐饮企业纷纷更换菜单推出亲民菜品,降低人均消费,推出平价亲民菜。同时,高端餐饮企业还积极改变经营策略,向家宴、团体、早餐等等方面多元化拓展市场,瞄准特殊人群提供定制服务,实施多品牌集约复制、网络营销,寻找新增长点。

在大众化餐饮兴旺的同时,餐饮企业客观压力依旧,维持无利经营和关停并转的企业面临洗牌。 20##年全国餐饮百强的营业利润仅为14.22%,比20##年下降了48.14%,部分高端餐饮企业为了增加客流转型大众,不惜成本全面下调菜品价格并推出优惠幅度达50%以上的团购套餐,在人工工资上涨,原材料上涨,房租上涨,税金高的客观条件下,大幅度的降价虽赢得了人气却使企业处于无利润或负利经营的困境中。全国多地区高端餐饮门店批量关闭,全聚德、湘鄂情、小南国、乡村基等上市公司利润均有大幅下滑,行业格局在寒冬中洗牌。

在外部信息技术的冲击下和企业内部管理理念的创新中,餐饮企业不断探索新的服务方式,挖掘潜在消费需求,正在朝着日渐成熟的现代化餐饮业迈进。

在20##年,微博、点评网站、微信、陌陌等即时通讯工具成为了餐饮企业全新的营销平台,黄太吉、雕爷牛腩、俏江南等企业都是自媒体营销平台应用的成功范例。借力O2O,从线下到线上,定位搜索、预订餐位、点餐、支付、点评等一系列智能服务模式,为消费者带来了多元化的用餐体验。

不仅如此,很多餐饮企业将半成品、准成品、成品在线上销售,延伸产业链,推广外卖外送业务,拓宽销售渠道。20##年在北京中餐准成品的年销售额已经超过3000万元,与一个2000平方米的门店相当。眉州东坡的外卖销售每月流水达700万元,相当于一个成熟的大型餐饮门店销售额。

加强联盟,协同创新成为餐饮企业降本增效的必然选择。和合谷与首钢饮食通过优势互补加强合作,既利用了首钢主食加工配送中心的过剩产能,又满足了和合谷的扩张需求。重庆陶然居联合重庆19家不同类型的餐饮企业及产业链上下游企业走大联合、大集团、大品牌、大发展的抱团之路,整合资源,优势互补,通过原料直采、农餐对接等方式控制成本支出。重庆36位女企业家又抱团成立“重庆火锅天下宴博物馆产业投资集团”,使重庆火锅走上集团化、规模化、产业化、节约化发展之路。山西省11家品牌餐饮企业抱团取暖,于20##年11月联合组建“山西餐饮文化产业投资股份有限公司”,以餐饮产业开发为主,进行餐饮品牌的投资、推广、运营。

走向成熟的中央厨房建设为产业化之路打下坚实基础。餐饮企业通过中央厨房实现集约化、标准化、专业化、产业化生产,对连锁门店实行半成品配送。目前,我国已有超过70%的连锁餐饮企业自建了中央厨房。嘉和一品85%的半成品都由中央厨房来配送,并且新的中央厨房也将启用,未来至少可以满足500家连锁店的配送需要。眉州东坡现代型中央厨房、物流中心不仅为餐饮门店配送产品,还成为其“527美食速递系统”的重要支撑。

-

20xx年餐饮发展现状及市场前景分析报告

中国餐饮行业现状调研分析及发展趋势预测报告20xx年版报告编号1560707餐饮中国餐饮行业现状调研分析及发展趋势预测报告20xx…

-

20xx年度中国餐饮市场分析报告

20xx年度中国餐饮市场分析报告20xx年餐饮收入25392亿元同比增长90增速继续下滑创21年来的增幅最低值降至个位数且比上年同…

-

餐饮业市场调查报告

安徽机电职业技术学院餐饮业市场调查报告餐饮业市场调查报告安徽机电职业技术学院零售学实训指导老师李新剑设计者唐琳琳20xx年1月安徽…

-

20xx年度中国餐饮市场分析和20xx前景预测报告

一20xx年全国餐饮业发展与市场运行特点1餐饮市场发展概况1整体市场稳中回暖20xx年全国餐饮收入27860亿元同比增长97较上年…

-

20xx年上半年餐饮市场分析报告

20xx年上半年餐饮市场分析报告中国烹饪协会摘要7月21日据中国烹饪协会发布的20xx年上半年餐饮市场分析报告显示今年16月份全国…

-

快餐店市场调查报告

快餐店市场调查报告第十五组贾钰琴20xx242417李明20xx242428葛晓东20xx242403随着经济的发展大学生们对生活…

-

餐饮市场调查报告

餐饮市场调查报告餐饮市场gt调查报告一一摘要为深入贯彻落实消费与责任主题精神深化文明消费健康饮食理念的宣传教育了解当前市民在餐饮方…

-

20xx-20xx年中国酒店餐饮市场调研及发展趋势预测报告

中金企信北京国际信息咨询有限公司国统调查报告网20xx20xx年中国酒店餐饮市场调研及发展趋势预测报告第一章酒店餐饮概述第一节酒店…

-

餐饮行业市场调查报告

题目专业班级学号姓名餐饮行业市场调查报告现代港口与物流管理系市场营销专业20xx年5月31日院系一调查目标通过认识实习加强理论学习…

-

快餐市场调查报告

市场调研报告2目录一调研背景3二调研基本情况31调研目的32调研对象33调研时间44调研地点45调研方法46组织调研者47调研进度…

-

20xx年中国餐饮连锁行业咨询报告

什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及综合经济信息等为企业自身发展或行业投资者等相关客户提供…