年度计划控制

年度计划控制

↓ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄↑

我们要达到什么? → 正在发生什么? → 为什么会发生? → 对此我们应做些什么?

建立目标 绩效衡量 绩效诊断 改变行动

控制过程图

★★★

检查计划执行绩效

1.销售分析

销售差异分析

计划:第一季度销售4000个小工具,10元一个,即40000元。

在季度末只销售了3000个小工具,而且是8元一个,即24000元。

销售绩效差异为16000元,即为预期销售额的40%。

问题:未完成额中,有多少是由于价格下降造成的,多少是由于销售量下降造成的?

由于价格下降所造成的差额=(10元—8元)*3000=6000元 37.5%

由于销售量下降所造成的差额=10元*(4000—3000)=10000元 62.5%

10000元 62.5%

两者比较=────── = ──────

16000元 100.0%

几乎有2/3的销售差额是由于没有实现销售量目标造成的。

微观销售分析

微观销售分析也许能对上述问题做出回答。

对产品、销售区域或部门或销售业务单位或销售组、其他进行考察分析。

2.市场份额分析

总市场份额=顾客渗透率*顾客忠诚度*顾客选择性*价格选择性

3.营销费用-销售额分析

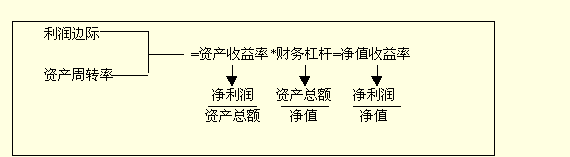

财务分析

以市场为基础的评分卡分析

第二篇:年度计划控制方法

年度计划控制方法

年度控制计划的内容主要是对销售额、市场占有率、费用率等指标进行控制。具体内容包括:

1, 销售分析

即衡量并评估实际销售额与计划销售额之间的差距。

(1) 销售差距分析。这种方法是用来衡量不同的因素对造成销售差距的影响。

售价下降的差距=(Sp-Ap)Aq

销售减少的差距=(Sq-Aq)Sp

式中:Sp:计划售价

Ap:实际售价

Sq:计划销售量

Aq:实际销售量

(2) 地区销售量分析。这种方法是用来衡量确认导致销售差距的具体产品和地区。造成第三地区不良绩效的原因可能有以下几个:A.该地区的销售代表工作不努力或有个人问题。B.有主要竞争者进入该地区。C.该地区居民收入下降。

2, 市场占有率分析

销售分析不能反映出企业市场竞争能力,只有市场占有率分析才能揭示出企业同其竞争者在市场竞争中的相互关系。例如,某公司的销售额的增长,可能是由于公司营销绩效较其竞争者有所提高,也可能是由于整个宏观环境的改善使市场上所有的公司都受益,而某公司和竞争对手之间的相对关系并无变化。营销管理者要密切注视公司市场占有率的变化情况,如果公司的市场占有率上升,表示公司营销绩效的提高,在市场竞争中处于优势,反之,则说明公司在竞争中失利。

衡量市场占有率的第一个步骤是清楚地定义使用何种量度方法。一般地说有四种不同的量度方法:

1. 全部市场占有率。以企业的销售额占全行业的销售额的百分比来表示。使用这种测量方法必须作出两项决策:(1)要以单位销售量或以销售额来表示市场占有率。(2)正确认定行业的范围,即明确本行业所应包括的产品、市场等。

2. 服务市场占有率。以其销售额占所服务市场的百分比来表示。所谓服务市场就是:(1)企业产品最适合的市场。(2)企业市场营销努力所及的市场。

3. 相对市场占有率。(相对于三个最大的竞争者)以企业销售额对最大的三个竞争者的销售额总和的百分比来表示。

4. 相对市场占有率(相对于领导竞争者)以企业销售额相对市场领导者的销售额的百分比来表示。

了解市场占有率之后,就要正确地解释市场占有率变动的原因。企业可以从产品线、顾客类型、地区及其他方面来考察市场占有率的变化情况。

一种分析市场占有率变动的有效方法由以下四个因素构成:

全部市场占有率=顾客渗透率*顾客忠诚性*顾客选择性*价格选择性

其中,顾客渗透率指从本企业购买某产品的顾客占该产品所有顾客的百分比;顾客忠诚性指顾客从本企业所购买产品占同种产品总量的百分比。顾客选择性指本企业一般顾客的购买量相对于其他企业一般顾客的购买量之百分比;价格选择性指本企业平均价格同所有其他企业平均价格的百分比。

市场占有率分析还应考虑下列情况:

1) 外界环境因素对于所有的参与竞争企业的影响方式和程度是否始终一样;

2) 是否有其他的企业加入到本企业的行业中来;

3) 是否企业为提高利润而采取的某种措施不当,导致了市场占有率的下降等。

3, 营销费用率分析

年度计划控制要确保企业在达到销售计划指标时营销费用没有超支。管理者应该对各项费用率加以分析,并将其控制在一定的限度之内。如果费用率变化不大,处于安全范围内,则不必要采取任何措施。如果变化幅度过大,或是上升速度过快,以至接近或超出控制上线,则必须采取有效措施。

市场营销人员就不同的费用对销售额的比率和其他的比率进行全面的财务分析,以决定企业如何以及在何处展开活动,获得赢利。

财务分析是对影响企业的净值投资收益率的各项主要因素的分析。

此外,还要对顾客态度进行查询和分析,以保持良好的企业形象。

通过上述分析,如果发现营销实际与年度计划指标差距太大,则必须采取调整措施:或是调整营销计划指标,使之更切合实际;或是调整营销策略,以利于实现计划指标。

-

年度计划控制

年度计划控制控制过程图检查计划执行绩效1销售分析销售差异分析计划第一季度销售4000个小工具10元一个即40000元在季度末只销售…

- 年度计划管理工作流程-模板

- 20xx年质量控制计划

-

企业内部控制工作计划

企业内部控制工作规划方案及20xx年年度内部控制工作计划20xx年是我集团上市推进工作的一个关键年度按照财政部证监会审计署银监会保…

-

公司年度计划管理制度

公司年度计划管理制度一总则第一条为贯彻执行公司发展战略强化计划管理促进可持续健康发展特制定本管理制度第二条年度经营计划是加强资源宏…

-

工程部年度工作总结及计划

总结过去吸取教训合理谋划确保年度目标实现-----20xx年工作总结及20xx年工作计划各位领导、各位同事:大家好!在紧张忙碌中2…

-

计划控制主管的工作总结

20xx年工作总结在20xx年将要进入尾声之际,回首20xx年的工作表现,虽存在着诸多的不足,但总体的付出,还是获得了不少收益,现…

-

(开发公司版本)工程部年度工作总结及计划经典范本

总结过去积累经验合理谋划确保年度目标实现20xx年工作总结及20xx年工作计划各位领导各位同事大家好在紧张忙碌中20xx年已经过去…

-

工作计划与工作总结管理制度

NOYJ13ZD006工作总结计划管理制度审批编制版本号versionA0日期20xx年月日工作总结计划管理制度目的为落实公司目标…

-

运营管理部20xx年度管理计划

运营管理部20xx年度管理计划在物业公司持续改善经营状况持续提升服务品质的双提升指导思想引领下运营管理部以公司行政管理制度和质量管…