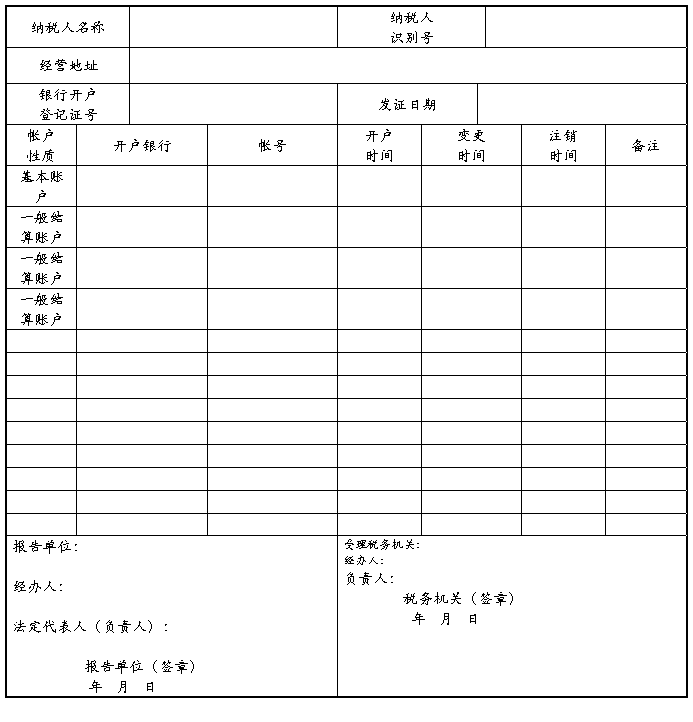

纳税人存款帐户帐号报告表

纳税人存款帐户帐号报告表

注:帐户性质按照基本帐户、一般帐户、专用帐户、临时帐户如实填写

本表一式三份,分别报送国税、地税主管机关一份,纳税人留存一份。

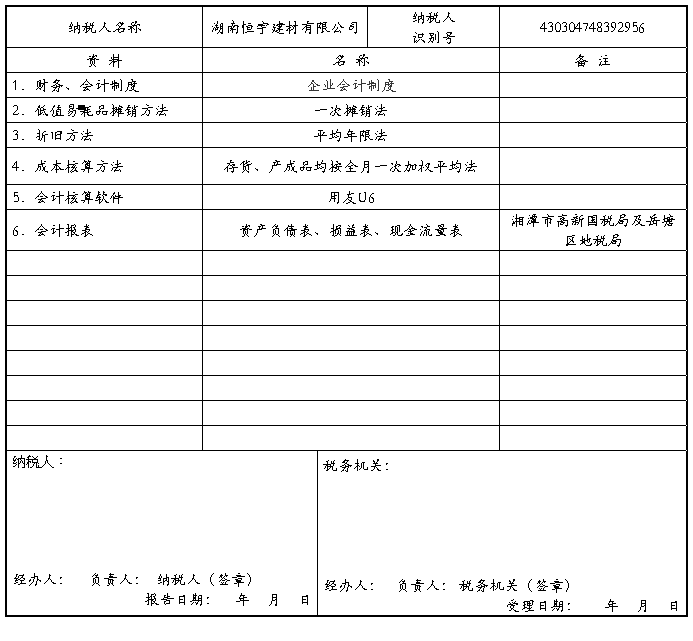

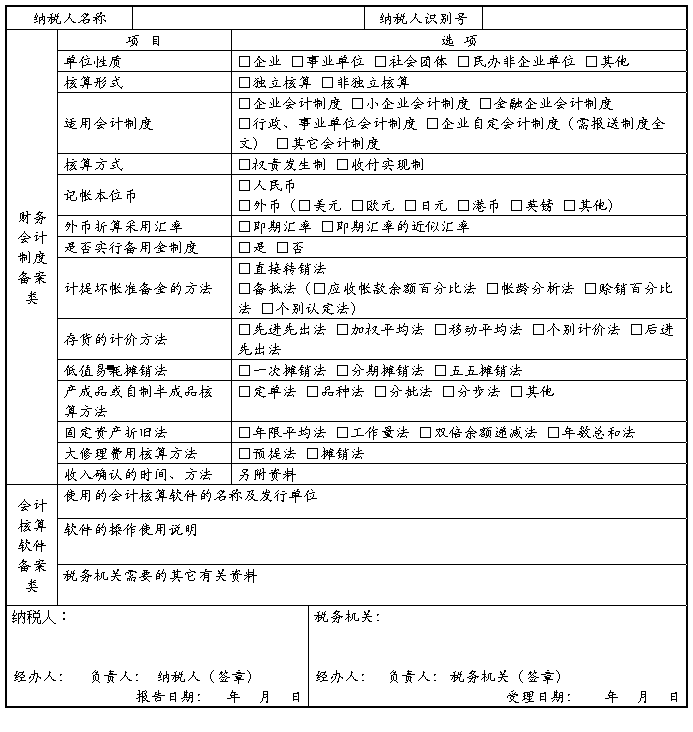

财务会计制度及核算软件备案报告书

注:从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将本表报送税务机关备案。

使 用 说 明

1.本表依据《中华人民共和国税收征收管理法》第二十条设置。

2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。

3.填表说明:

(1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(4)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

(5)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;

4.本表为A4型竖式,一式二份,税务机关和纳税人各一份。

第二篇:纳税人存款帐户帐号的报告表

附件:

纳税人存款帐户帐号报告表

注:帐户性质按照基本帐户、一般帐户、专用帐户、临时帐户如实填写

本表一式三份,分别报送国税、地税主管税务机关一份,纳税人留存一份。

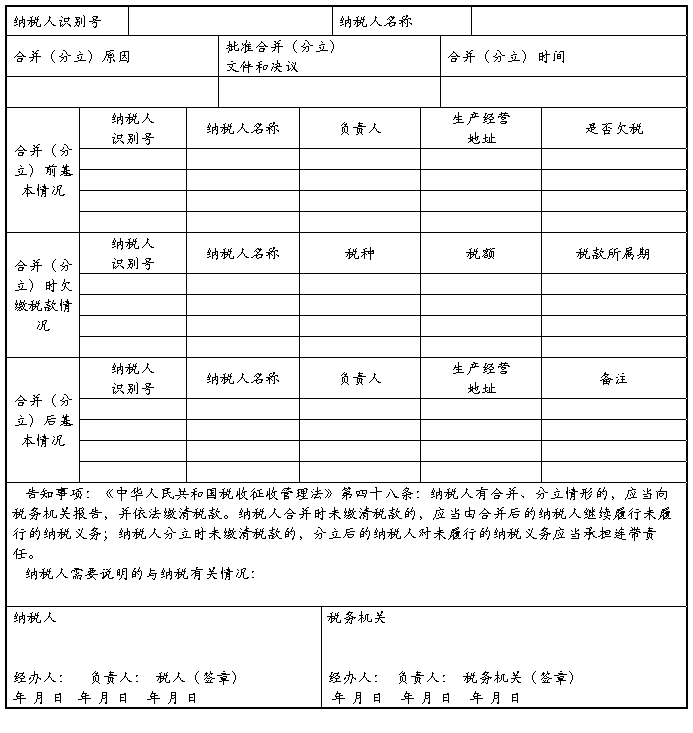

纳税人合并(分立)情况报告书

使用说明

1.本报告依据《中华人民共和国税收征收管理法》第四十八条、《中华人民共和国税收征收管理法实施细则》第五十条设置。

2.适用范围:纳税人发生合并、分立情形的,向税务机关报告有关情况时使用。

3.合并(分立)原因:填写合并(分立)的批准文件或企业决议中确认的合并或分立原因。

4.合并(分立)文件和决议:经有关部门批准的,填写批准合并(分立)的文件、文号和企业的合并(分立)决议;不需要有关部门批准的,只填写企业的合并(分立)决议。

5.合并(分立)前基本情况:应按项目填写合并(分立)前的所有纳税人情况。是否欠税栏按照有无欠税填“是”或者“否”。

6.合并(分立)时欠缴税款情况:应按项目填写合并(分立)时所有各方的欠税情况

7. 合并(分立)后基本情况:应按项目填写合并(分立)后的所有纳税人情况。

8.纳税人需要说明的与纳税有关情况:由报告的纳税人填写与纳税有关的情况。包括:资产的分配、主要业务的归属、人员安排等。

9.本表一式多份,税务机关存档一份,合并、分立的每户纳税人存档一份;解散、撤销、破产的纳税人存档一份。

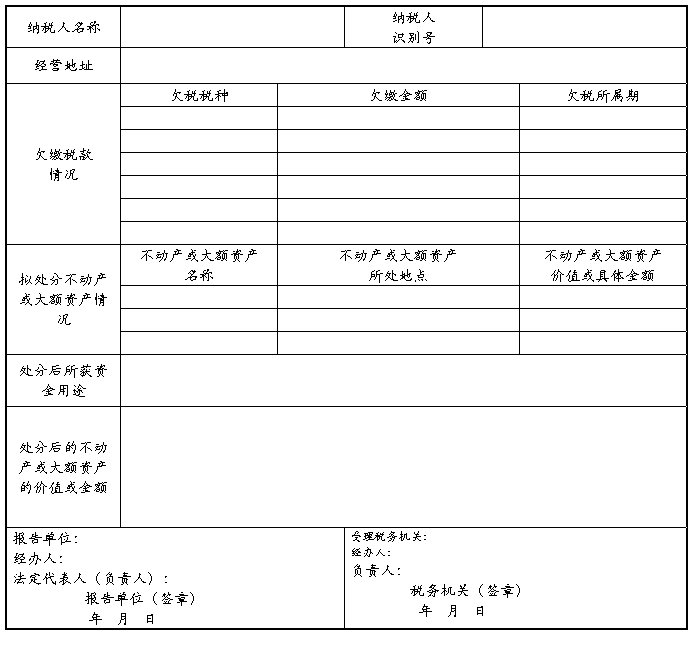

纳税人处分不动产或大额资产报告表(欠缴税款五万元以上)

注:本表一式两份,报送主管税务机关一份,纳税人留存一份。

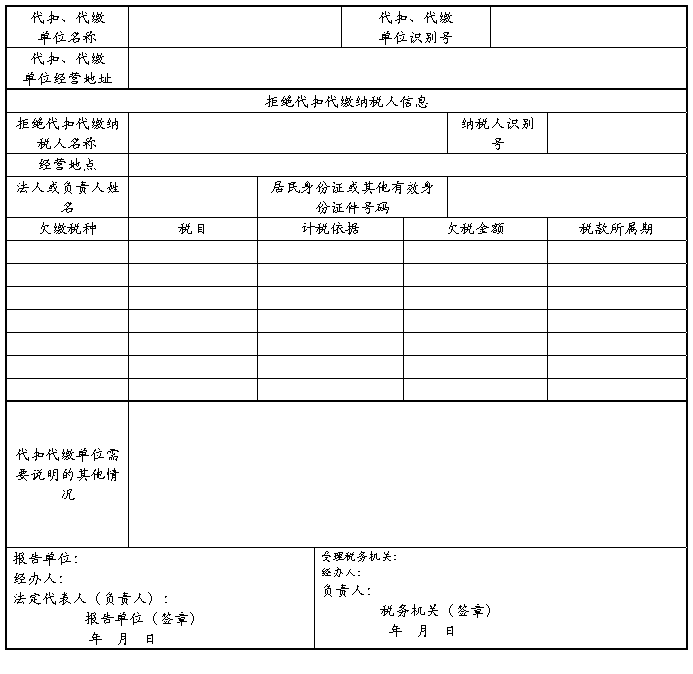

纳税人拒绝代扣、代缴税款报告表

注:1.本表一式两份,报送主管税务机关一份,纳税人留存一份;

2.税款所属期格式为“YYYYMMDD――YYYYMMDD”。

北京市地方税务局纳税人财务会计制度及核算软件备案项目表

注:请在对应的项目内划“√”。

本表一式两份,报送主管税务机关一份,纳税人留存一份。

广州警方提醒:节后找工小心这8大骗局

广州警方提醒:节后找工小心这8大骗局

广州警方提醒:节后找工小心这8大骗局

广州警方提醒:节后找工小心这8大骗局

广州警方提醒:节后找工小心这8大骗局

广州警方提醒:节后找工小心这8大骗局

广州警方提醒:节后找工小心这8大骗局

广州警方提醒:节后找工小心这8大骗局

-

纳税自查报告

XX公司自查报告XX地方税务局稽查局根据XX稽查局关于对XX年重点税源企业分支机构开展税收自查的通知的要求我公司成立了以主要领导为…

-

公司纳税分析报告

赣南地区燕京啤酒赣州有限责任公司纳税分析报告一公司概况燕京啤酒赣州有限责任公司座落在风景秀丽的赣南政治经济文化中心赣州市是全国啤酒…

-

20xx公司纳税分析报告

武钢股份有限公司纳税调查分析报告一公司基本情况1公司简介2经营状况3税种缴纳二公司纳税状况1税额计算2交税地点及期限第1页目录三行…

-

公司纳税分析报告

赣南地区XX啤酒(赣州)有限责任公司纳税分析报告一、公司概况XX啤酒(赣州)有限责任公司座落在风景秀丽的赣南政治、经济、文化中心赣…

-

关于延期纳税的报告

关于丰渔港酒店要求延期纳税的报告阜阳市经济技术开发区地税局丰渔港酒店位于阜阳市经济技术开发区辖区内自20xx年1月成立以来在市委市…

-

纳税评估工作报告

时间:20xx年x月x日编号:纳税评估对象XX市XX食品有限公司纳税人识别号XXXXXXXXXXXXXXXX评估所属时期20xx年…

-

纳税实训报告

会计是一个很严谨又很讲究实际操作的的职业,为了积累实际操作经验,这个学期,便有了一门新的课程,纳税实训。纳税实训主要是通过先前给出…

-

企业近三年企业财务纳税情况总结报告样本(20xx)

近三年企业财务纳税情况总结报告深圳市科技创新委员会:一、公司概况深圳XXX照明有限公司成立于20xx年,注册资金3000万元。位于…

-

网上纳税申报实训报告

纳税申报实训报告姓名:肖忠敏班级:11财务管理本科05班学号:111105010518纳税申报实训总结会计是个讲究经验的职业,为了…

-

纳税评估工作报告

纳税评估工作报告时间:20xx年x月x日编号:纳税评估对象:XX市XX食品有限公司纳税人识别号XXXXXXXXXXXXXXXX评估…

- 事故报告表