徐州某公司财务报表分析

毕业设计(论文)

徐州某某公司财务报表分析

Xuzhou letter company financial statement analysis

院系 信息管理技术学院

班级 会计某某

学生姓名 某某 学号 1232318233

指导教师 某某 职称 副教授

导师单位 徐州工业职业技术学院

论文提交日期 二〇##年十二月二十日

徐州工业职业技术学院

毕业设计(论文)任务书

课题名称 徐州某某公司财务报表分析

课题性质 工程设计类

班 级 会计122

学生姓名 某某

学 号 1232318233

指导教师 某某

导师职称 副教授

一.选题背景和意义

随着市场经济的不断发展和企业经营管理的规范化,财务报表分析成为报表使用者了解企业财务状况和经营成果的重要途径。财务报表分析是以企业的财务报表和其他相关资料为依据,采用专门的分析工具和方法,寻找企业经营过程中的不足之处,对企业的财务状况、经营成果和现金流量进行综合评价。经营的重心在于管理,管理的关键在于决策,而决策主要依赖于企业财务报表分析的真实性、可靠性、实用性。因此,财务报表分析在企业财务管理中占有者越来越重要的地位。

研究本课题的意义在于通过对徐州某某公司的财务报表分析,将理论与实际相结合,掌握财务分析的方法,指出该公司在经营管理中存在的问题,并提出相应的建议。

二.毕业设计(论文)主要内容

第一章 报表分析概述

第二章 徐州某某公司财务报表具体分析

第三章 徐州某某公司财务状况综合分析

第四章 结论

三.计划进度

2014/11/21——2014/11/25,收集整理资料,完成论文选题;

2014/11/26——2014/11/27,完成并提交论文任务书;

2014/11/28——2014/12/10,完成论文初稿;

2014/12/11——2014/12/15,在老师指导下修改补充初稿,完成论文第二稿;

2014/12/16——2014/12/21,修改和完善第二稿,递交第三稿;

2014/12/22——2014/12/27, 完成第三稿修改,最终定稿,上交电子稿;

2014/12/28——2014/12/31, 准备毕业答辩。

四. 毕业设计(论文)结束应提交的资料

1.电子稿

2.打印论文纸质稿

指导教师 教研室主任

年 月 日 年 月 日

论文真实性承诺及指导教师声明

学生论文真实性承诺

本人郑重声明:所提交的作品是本人在指导教师的指导下,独立进行研究工作所取得的成果,内容真实可靠,不存在抄袭、造假等学术不端行为。除文中已经注明引用的内容外,本论文不含其他个人或集体已经发表或撰写过的研究成果。对本文的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。如被发现论文中存在抄袭、造假等学术不端行为,本人愿承担本声明的法律责任和一切后果。

毕业生签名: 日 期:

指导教师关于学生论文真实性审核的声明

本人郑重声明:已经对学生论文所涉及的内容进行严格审核,确定其内容均由学生在本人指导下取得,对他人论文及成果的引用已经明确注明,不存在抄袭等学术不端行为。

指导教师签名: 日 期:

摘 要

随着市场经济的不断发展和企业经营管理的规范化,企业财务报表分析在企业财务管理中占有者越来越重要的地位。财务报表分析是以企业的财务报表和其他相关资料为依据,采用专门的分析工具和方法,寻找企业经营过程中的不足之处,对企业的财务状况、经营成果和现金流量进行综合评价。本文以徐州某某公司为例,从偿债能力、盈利能力、营运能力这三个方面来具体分析,采用杜邦分析法对徐州某某公司的财务状况和经营状况进行了综合分析。通过分析,展示了徐州某某公司的财务状况和经营成果,提出该公司所存在的问题,并提供解决问题的方案及措施。

关键词:报表分析、偿债能力、盈利能力、营运能力

Abstract

With the continuous development of market economy and the enterprise management standardization, enterprise financial statement analysis plays more and more important role in enterprise financial management. Financial statement analysis is based on an enterprise's financial statements and other relevant information as the basis, using the analysis tools and methods of specialized, finding the shortcomings in the process of business management, a comprehensive evaluation on enterprise financial position, operating results and cash flow. This paper takes Xuzhou LiXin Company as an example, from the three aspects of solvency, profitability, operation ability to specific analysis, using DuPont analysis of Xuzhou LiXin Company's financial condition and operating conditions are analyzed comprehensively. Through the analysis, show Xuzhou LiXin Company's financial position and operating results, puts forward the existing problems and provide solutions company, and measures to solve the problems of.

Keywords: report analysis, solvency, profitability, operation ability

目录

摘 要.............................................................. 1

Abstract........................................................... 2

第一章 报表分析概述................................................ 3

1.1 报表分析的含义.............................................. 4

1.2 报表分析的意义与内容........................................ 4

1.2.1报表分析的意义......................................... 4

1.2.2报表分析的内容......................................... 4

1.3报表分析的方法.............................................. 4

第二章 徐州某某公司财务报表分析.................................... 5

2.1徐州某某公司简介............................................ 5

2.2徐州某某公司财务报表分析.................................... 5

2.2.1偿债能力分析........................................... 5

2.2.2营运能力分析........................................... 7

2.2.3 盈利能力分析.......................................... 9

第三章 徐州某某公司财务综合分析................................... 10

3.1综合分析................................................... 10

3.1.1方法:杜邦分析法...................................... 10

3.1.2杜邦分析数据.......................................... 10

3.2徐州某某公司数据分析及结论................................. 10

第四章 结论....................................................... 11

4.1徐州某某公司存在的问题..................................... 11

4.2建议及对策................................................. 11

参考文献.......................................................... 11

致 谢............................................................ 12

附录.............................................................. 12

第一章 报表分析概述

1.1 报表分析的含义

财务报表分析的含义有狭义和广义之分。狭义的财务报表分析主要以企业财务报表为依据,对其有关的项目和质量进行有重点、有针对的分析和调查,对企业的财务状况质量、经营成果进行评价和剖析,借此来反映在运营过程中企业的财务状况、利弊得失及发展趋势,为报表分析的使用者提供经济信息并帮助使用者进行经济决策的一种分析活动。广义的财务报表分析是在狭义的分析基础上对公司的概况、优势以及企业发展前景进行分析。

1.2 报表分析的意义与内容

1.2.1报表分析的意义

1、可以判断企业的财务实力。

2、可以评价和考核企业的经营业绩,揭示财务活动存在的问题。

3、可以挖掘企业潜力,寻求提高企业经营管理水平和经济效益的途径。

4、可以评价企业的发展趋势。

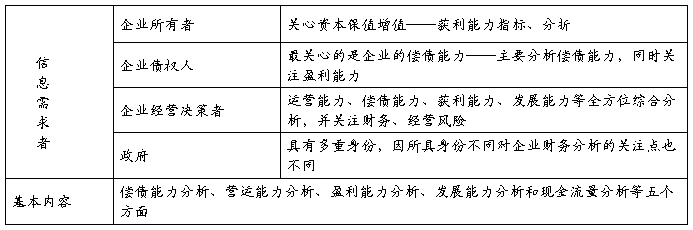

1.2.2报表分析的内容

表一

1.3报表分析的方法

财务报表分析按照对象不同可以分为多种分析方法。在实际生活中,进行财务报表分析主要用两种方法,一是比较分析法,二是因素分析法。

(1)比较分析法

比较分析法是一种基本的分析方法,是通过不同的数据,发现规律性的东西,是多样性与统一性的辩证结合。共同性使它们有了可比的基础,差异性使它们有了不同的特征。在实际分析时,共同性与差异性会结合使用。

(2)因素分析法

因素分析法,又称指数因素分析法,是通过指标与其影响间的关系,按照一定的程序和方法来分析现象中各变动因素的影响程度的分析方法,包括差额分析、法连环替代法、定基替代法、指标分解法。 因素分析法是现代统计学中的一种重要的方法。通过这种方法能够让研究者把一组能够反映事物形态、特点等的变量简化为少数几个能够反映出事物的内在联系的、固有的能够决定事物本质特征的因素。

第二章 徐州某某公司财务报表分析

2.1徐州某某公司简介

徐州某某公司成立于20##年10月,于20##年12月27日取得按中外合资股份有限公司注册的企业法人营业执照。

该公司的经营范围包括啤酒制造、技术研究、开发、转让、咨询服务、自营进出口等。其中,主要酒类经营为主。该公司的扩张模式为“独资建厂、自我复制、小步快跑”。该公司坚持走高质量、高效益型发展路线技术力量雄厚,采用国内先进技术与传统酿酒工艺相结合的方法,以优质高粱、大米、糯米、小麦、玉米灯为原料。产品质量过硬、口感好,凭借其“窖香浓郁,香味谐调,浓中带陈,绵柔爽净”的独特风格和优秀品质深受消费者的喜爱。某某公司多年来始终坚持“以顾客需求为先导、持续改进”的发展方针。

该公司领导带领员工大力弘扬“认真务实、责任到位、学习奋进、创造价值”的企业精神,以一流的质量、一流的管理、一流的至诚为市场和消费者服务,不断开拓进取,积极实施名牌战略,以期早日实现“面向全国、走向世界”的战略目标。

2.2徐州某某公司财务报表分析

2.2.1偿债能力分析

企业偿还债务的能力不仅仅关系到企业自身是否能够持续经营,而且也会影响投资者、债权人等的利益和相关者的潜在利益,所以企业非常重视偿债能力的分析,主要审计为了揭示企业资产与负债之间的关系。

一、短期偿债能力分析

短期偿债能力是指企业流动资产对流动负债能够及时足额偿还的保证程度,可以作为衡量企业目前的财务能力,还有流动资产的变现能力的重要标志。短期偿债能力的分析指标包括流动比率、现金比率和速动比率这三项。

(1)流动比率

所谓流动比率是指在某一个特定的时点上的流动资产与流动负债的比率,反映的是企业可能在短期内变现的流动资产能够偿还到期流动负债的能力,此外还具有一定的局限性。

流动比率=流动资产/流动负债

流动比率计算表

表二 单位:万元

徐州某某公司三年来的流动比率呈现先下降后上升的趋势,显示出该公司的短期偿债能力趋于比较稳定的形式,结合同行业情况看,该公司的流动比率仍好于行业平均值。

(2)速动比率

速动比率是指流动资产扣除存货之后的差额与流动负债的比率。因为存货可能存在流动性的问题,既缺乏正常的变现能力,所以在流动比率之外在意速冻比率来说明企业的短期偿债能力。

速动比率=速动资产/流动负债

速动资产=流动资产-存货

徐州某某公司速动比率计算表

表三 单位:万元

徐州某某公司的速动比率呈现现下降后上升的趋势,表明该公司的短期偿债能力明显下降,但考虑到该公司为商业企业,虽然这一值低于1较多,但仍可承受,因此不可轻易断言该企业再走下坡路。只要管理层通过适当的管理手段来优化这一指标也并不是难事。

综上所述:通过分析,发现徐州某某公司速动比率与流动比率有较大的差额,造成这个结果的原因是公司存货过多,如不尽快清空存货,企业的短期偿债能力将会变得很弱,也使得企业盈利能力受阻。

二、长期偿债能力分析

分析企业的长期偿债能力主要是为了保证企业偿还债务的本金和支付债务的利息能力,长期偿债能力的强弱,反映企业财务状况的稳定与安全程度的重要标志,主要衡量的指标有资产负债率、利息保障倍数和产权比率。

(1)资产负债率

资产负债率表明企业资产总额中,债权人提供资金所占有的比重,以及企业资产对债权人权益的保障程度。这一比率越小,企业长期偿债能力越强。

资产负债率=负债总额 / 资产总额 * 100%

资产负债率计算表

表四 单位:万元

徐州某某公司资产负债率呈逐年下降趋势,说明该公司的负债风险较小,表明公司的长期偿债能力逐步增强,有助于增强债权人对企业的出借资金的信心。三年的资产负债率都有所下降,总体表明该企业的资产对于负债有较强的保障能力。

(2)产权比率

产权比率是资产负债率的变形,是负债与权益的直接比较。反映由债权人提供的资本的相对比率关系和企业基本的财务结构是否稳定。

产权比率=负债总额/所有者权益总额

产权比率计算表

表五 单位:万元

徐州某某公司所有者权益总额呈现下降趋势,负债总额先上升后下降,产权比率先上升后下降,表明企业长期偿债能力逐步增强。

(3)利息保障倍数

利息保障倍数又称已获利息倍数,企业生产经营所获得的息税前利润与利息费用的比率。它即使企业举债经营的前提依据,也是衡量企业长期偿债能力大小的重要标志,若要保持正常的偿债能力,一般来说利息保障倍数比值至少要大于1,比值越高,企业长期偿债能力越强,反之,企业将面临亏损。

利息保障倍数=利润总额/财务费用

利息保障倍数计算表

表六 单位:万元

徐州某某公司20##年利息保障倍数比20##年有所提高,表明该公司偿还利息的能力逐步增强,这两年的利息保障倍数表明企业偿付其利息债务的能力为优秀。

综合分析;综上所述,该公司的资产负债率和产权比率呈逐年下降的趋势,但利息保障倍数却呈上升的趋势,表明企业的长期偿债能力逐步增强。

2.2.2营运能力分析

营运能力,主要指企业营运资产的效率与效益。企业营运资产的效率主要指资产的周转率或周转速度。企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。营运能力的强弱关键取决于企业资产的周转速度,速度越快,资产使用效率越高,资产营运能力越强。营运能力分析指标包括存货周转率、应收账款周转率和总资产周转率这三项。

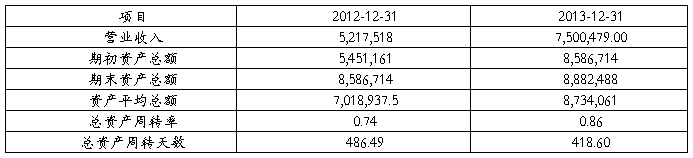

(1)总资产周转率

企业总资产的营运能力集中表现在总资产的销售水平上,因此,总资产周转率可以用来分析企业全部资产的使用效率。该比率越高说明企业全部资产进行经营的成果越好,效率越高。反之,则说明该企业利用全部资产进行经营的效率越差,最终会影响企业的获利能力。计算公式如下:

总资产周转率=销售收入净额/资产平均占用额

资产平均占用额=(期初资产总额+期末资产总额)

总资产周转率计算表

表七 单位:万元

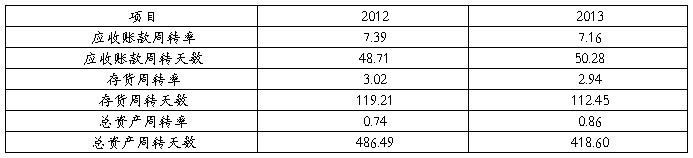

徐州某某公司总资产周转率20##年比20##年上升可0.12次,周转天数缩短了67天。表明公司的管理能力和资产利用率都有所提高。单凭这一个指标不能说明该公司的营运能力。

(2)应收账款周转率

应收账款周转率是用来反映企业应收账款变现速度的快慢以及企业管理效率高低的指标。在一定时期内,应收账款周转次数越多,表明应收账款的回收速度越快,企业管理工作的效率越高,资产流动性大,短期偿债能力强,相对增加企业流动资产的投资收益。如果该企业的周转率呈下降趋势,则说明该企业应收账款的流动性减慢,短期的偿债能力也相应的减弱,应增加应收账款的管理工作。计算公式如下:

应收账款周转率=销售收入净额/应收账款平均余额

应收账款周转率计算表

表八 单位:万元

徐州某某公司应收账款周转率20##年比20##年降低了0.23次,周转天数延长了3天。

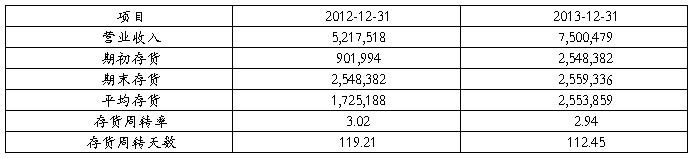

(3)存货周转率

存货周转率是用来衡量企业销售能力、流动资产流动性及存货在个生产经营环节的运营效率。一般来讲,存货周转率越高,周转天数越短,表明其变现速度越快,周转额越大,资金占用水平越低。计算公式如下:

存货周转率=销售成本/存货平均余额

存货周转率计算表

表九 单位:万元

徐州某某公司存货周转率降低了0.06次,周转天数缩短了7天,表明该公司的管理水平提高了。

综合分析;综上所述,该公司的总资产周转率呈上升趋势,但应收账款周转率和存货周转率呈下降趋势,应收账款的周转期增加了,说明企业有逾期带催收的应收账款,影响了应收账款的可靠性。

2.2.3 盈利能力分析

盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。通过采用一定的分析方法,判断企业能获取多大利润数额的能力。反映赢利能力的指标包括销售净利率、销售毛利率、净资产收益率和每股收益。

(1)营业毛利率

毛利率是毛利润与销售收入的对比关系,反映企业生产环节的效率高低。其计算公式如下:

毛利率 =毛利润 / 销售收入 * 100 %

毛利润 = 销售收入 – 销售成本

营业毛利率计算表

表十 单位:万元

徐州某某公司营业毛利率20##年比20##年有所提高,表明该公司有足够的毛利额,补偿期间费用后的盈利水平在逐步提高。

(2)销售净利率

销售净利率用来衡量企业在一定时期的销售收入获取利润的能力。其计算公式为:

销售净利率 = 净利润 / 销售收入 * 100 %

销售净利率计算表

表十一 单位:万元

徐州某某公司销售净利率20##年比20##年提高了0.01,表明该公司销售商品的销售额提供的利润增多,企业的盈利能力增强。

(3)净资产利润率

净资产利润率反映的是自有资金投资水平的高低,该指标是企业盈利能力指标的核心,也是整个财务指标体系的核心。

净资产收益率=净利润\净资产*100%

净资产收益率计算表

表十二 单位:万元

净资产收益率20##年比20##年有所提高,标名企业的盈利能力提高了。

第三章 徐州某某公司财务综合分析

3.1综合分析

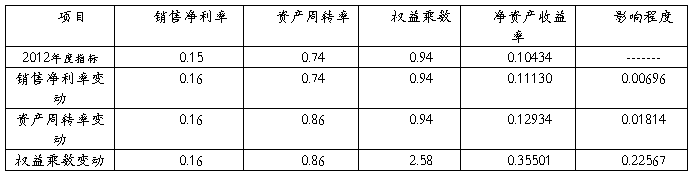

3.1.1方法:杜邦分析法

杜邦分析法,又称杜邦分析体系,利用各主要财务比率之间内在联系来综合分析企业财务状况的方法。采用这种方法可以全面系统直观的反映企业的财务状况和经营成果。

杜邦分析等式:

净资产收益率=总资产收益率*权益乘数

总资产收益率=销售净利率*总资产周转率

3.1.2杜邦分析数据

表十三

净资产权益变动因素连环替代分析表

表十四

3.2徐州某某公司数据分析及结论

资产结构及资产周转情况分析表

表十五

从有关数据中可以计算得到:

通过对徐州某某公司营运能力、盈利能力、偿债能力及综合财务状况的分析,可以看到徐州某某公司的短期偿债能力呈上升趋势,需要进一步对存货和应收账款加以考察;长期偿债能力和盈利能力呈现上升趋势。总体来说,徐州某某公司的经营成果和财务状况良好。

第四章 结论

4.1徐州某某公司存在的问题

1、徐州某某公司的速动比率20##年比20##年下降了0.42,20##年虽有上升的趋势,但仍未达到20##年的比率。这 表明该公司的短期偿债能力下降,但考虑到该公司为商业企业,应收账款较少,虽然这比率低于1,但仍在企业可承受的范围内。

2、徐州某某公司的速动比率与流动比率相差较大,表明公司存货过多,使企业的短期偿债能力降低,不利于公司的盈利。

3、徐州某某公司应收账款周转率和存货周转率都呈下降趋势,应收账款的周转期增加了,说明企业有逾期带催收的应收账款,影响了应收账款的可靠性。

4.2建议及对策

1、提高徐州某某公司偿债能力的建议

(1)减少企业存货数量;

(2)降低企业负债;

(3)完善应收账款的催收流程与力度;

(4)增加企业的流动资产。

2、提高徐州某某公司营运能力的建议

(1)优化企业的资产结构;

(2)建立有序的资本扩张机制;

(3)努力实现资本运营形式的多样化。

3、提高徐州某某公司盈利能力的建议

(1)控制企业的成本费用;

(2)提高资产的利用率;

(3)提高产品的销售量。

参考文献

[1]张新民、钱爱民,财务报表分析:北京,中国人民大学出版社,2011

[2]张先治,陈友邦,财务分析[M],大连,东北财经大学出版社,2010

[3]何韧,财务报报表分析[M],上海,上海财经大学出版社,2010

[4]朱学义、李文美等,财务分析教程[M],北京,北京大学出版社,2010

[5]景小勇,上市公司财务报表解读:从入门到精通,北京:中国机械工业出版社,2011

[6](美)弗雷泽.奥米斯顿,财务报表解析,王立彦,王锦坤,付冠男译,第8版,北京:北京大学出版社,2010

[7]张先治,财务分析[M],大连:东北财经大学出版社2009

[8]袁淳,吕兆德,财务报表分析[M]北京,中国财政经济出版社,2008

[9]官战瑾,财务报表分析,北京,中国工商出版社,2013

[10]李昕,财务报表分析,大连,东北财经大学出版社,2011

致 谢

经过几个月的忙碌和学习,本次毕业论文设计已经接近尾声。作为一个大学生的毕业设计,由于经验的匮乏,专业知识薄弱,难免有许多考虑不周全的地方,如果没有指导教师的的督促指导,想要完成这个设计是难以想象的。在这里要再次感谢我的指导教师某某老师。某老师平日里还要上课,但在我们做毕业设计的每个阶段,从选题到查阅资料,开题报告的确定,中期计算,后期论文格式调整等各个环节中都给予了我们悉心的指导。让我感到非常抱歉的是,每周一两次的定期见面,某老师都极其耐心的指导,有时甚至废寝忘食,直到结束后才去吃饭,在此再次谢谢老师。除了敬佩某老师的专业水平外,他的治学严谨和科学研究的精神也是我永远学习的榜样,并将积极影响我今后的学习和工作。最后还要感谢大学四年来所有指导过我们的老师,在他们的教诲下,我掌握了专业基础知识,为我以后的扬帆远航注入了动力。

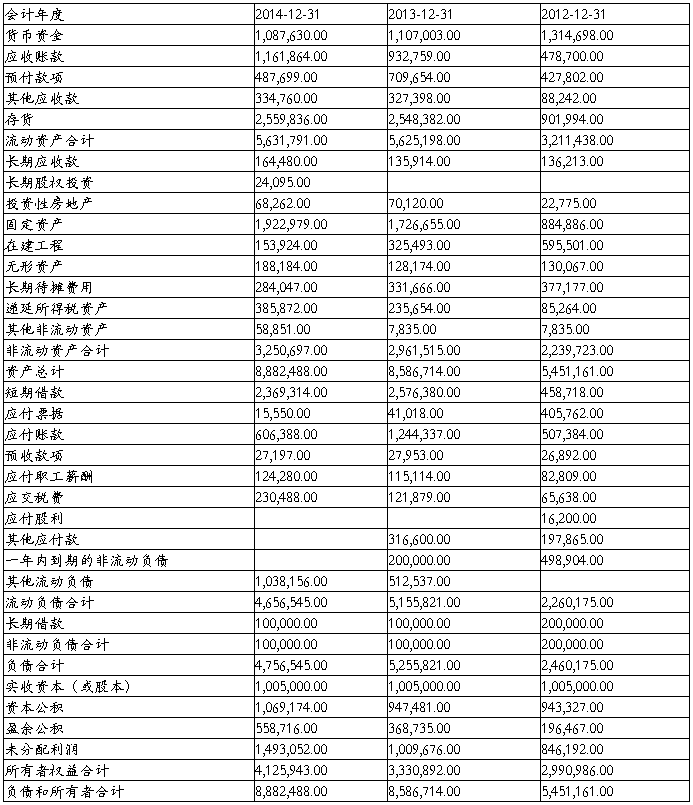

附录: 资产负债表

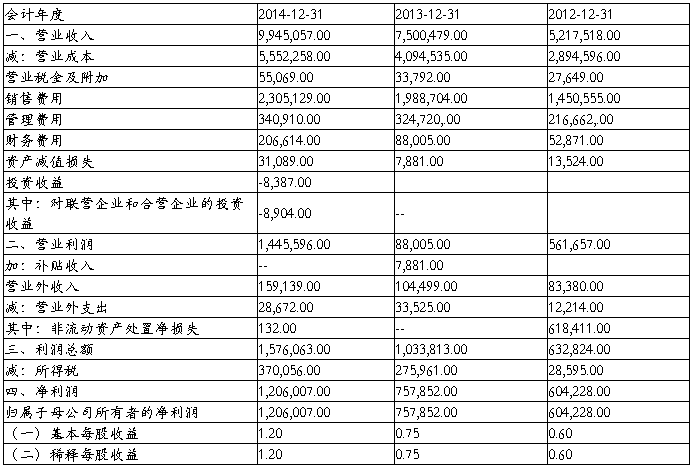

利润表

-

某公司的财务分析报告

霍尼韦尔Honeywell公司的财务分析报告摘要通过对霍尼韦尔Honeywell股票代码HON0910年两年特别是20xx年最后三…

-

公司财务分析报告范文1

公司财务分析报告范文一总体评述一总体财务绩效水平根据xxxx公开发布的数据运用xxxx系统和xxx分析方法对其进行综合分析我们认为…

-

案例_某公司财务分析报告

案例某公司财务分析报告报告目录1主要会计数据摘要2基本财务情况分析21资产状况222211资产构成212资产质量22负债状况23经…

-

财务报表分析报告(案例分析)

财务报表分析一、资产负债表分析(一)资产规模和资产结构分析单位:万元1、资产规模分析:从上表可以看出,公司本年的非流动资产的比重2…

-

公司财务分析报告范文

财务分析报告一总体财务绩效水平根据公司公开发布的数据运用各种财务分析方法对其进行综合分析我们认为本期财务状况比去年同期大幅升高二财…

-

公司财务报告范文

《公司财务分析报告》范文一总体评述(一)总体财务绩效水平根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分…

-

财务分析报告摘要

摘要随着我国经济改革的发展,现代企业的经营者、债权人及政府管理者,都从各自的目的和利益出发,要求了解企业的财务状况和经济成果。这就…

-

《公司财务分析报告》范文

《公司财务分析报告》范文一总体评述(一)总体财务绩效水平根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分…

-

公司财务分析报告范文1

公司财务分析报告范文一总体评述一总体财务绩效水平根据xxxx公开发布的数据运用xxxx系统和xxx分析方法对其进行综合分析我们认为…

-

公司财务分析报告范文

财务分析报告一总体财务绩效水平根据公司公开发布的数据运用各种财务分析方法对其进行综合分析我们认为本期财务状况比去年同期大幅升高二财…

-

某企业季度绩效考核分析报告

海量管理资源免费下载管理资源吧20xx年第三季度绩效考核分析报告一概述为了解公司员工20xx年第三季度的工作任务完成情况和工作表现…