4月美国非农就业报告主要看点20xx

4月美国非农就业报告主要看点2014

从美国劳工部(Labor Department)发布的4月非农就业报告看,从中解读出的有关劳动力市场状况的种种信息可能大相径庭。就目前来看,美国联邦储备委员会(Federal Reserve,简称:美联储)可能因此维持政策不变。

下面我们简单地看一看4月非农就业报告给我们提供的主要信息:

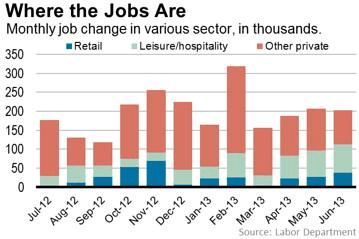

-就业人数强劲增长。4月份新增非农就业人数28.8万,前几个月数据被向上修正。这无疑是周五报告中的利好消息。美联储官员可能会认为这一数据证实了他们对美国经济状况的判断。他们认为,今年第一季度美国经济增速放缓的部分原因在于经历了一个异常寒冷的冬天,因此他们一直认为美国经济会回暖。在他们看来,20xx年美国经济增速将快于20xx年,就业市场也将持续改善。非农就业数据不仅证实了这种观点,也能让美联储官员放心地继续削减始自20xx年、旨在进一步刺激经济的购债计划。美联储官员认为应当减少助推经济增长的刺激措施,非农数据证实了这一看法。

从家庭部门看,就业情况令人失望:尽管企业加大了招聘力度,但工人的表现令人困惑。失业率降至6.3%,但这是劳动力(即正在工作或正在积极寻找工作的人口)总人数继续减少所导致的。4月份劳动力总人数减少了80.6万人。失业人数因此下降,失业率继而被压低。劳动参与率(即成年人在劳动力总人数中占比)从劳动适龄人口的63.2%降至62.8%。值得注意的一点是,25至54岁间的青壮年劳动参与率下降。青壮年劳动参与率自去年10月以来一直上升,成为经济走强吸引个人重回劳动力市场的积极信号。不过4月份回吐了此前多数升

幅,青壮年劳动参与率从81.2%降至80.8%。经济走强应当吸引青壮年人口进入劳动力市场,但周五数据反映的情况却与之相反。

为美联储关于劳动力过剩和通胀的讨论提供了注脚:美联储官员正在深入讨论一个问题,即失业率下降到底意味着劳动力过剩情况得到缓解且通胀压力开始加大,还是由兼职劳动者、长期失业人口和退出劳动力市场的人口组成的群体将继续压低通胀率、继而令美联储有必要继续刺激美国经济。在这场讨论中,美联储主席耶伦(Janet Yellen)明确表示持第二种观点。周五的报告放大了双方的讨论,但却没有给出答案。失业率下降的确支持劳动力过剩情况得到缓解的论点,这令那些呼吁在未来相当长一段时间内维持低利率的官员面临着为其主张找到合理理由的压力。美联储此前预期年底时失业率降至6.1%-6.3%,而目前6.3%的水平已经位于上述区间内。不过尽管失业率下降,但目前兼职工作但希望找到全职工作的求职者增加了54,000人。每小时工资持平,这一迹象表明不存在工资上涨的压力。

生产效率问题:周五的数据更像是表明美国经济潜在生产效率下降的证据。扩大招聘与经济减速同时发生,相当于工人生产效率降低,这会带来问题。生产效率增加是生活水平提高的关键所在。这给美联储提出了一个难题。生产率增长放缓意味着劳动力过剩状态很快就会结束。这就论证了加息时间会比原定计划提前的观点。美联储上世纪70年代曾误判过形势,以为生产率放缓,结果导致通胀飙升。但生产率增速较低也意味着一旦美联储开始加息,加息幅度不必太大,因为生产率增速较低与经通胀调整的低利率密切相关。

总之最重要的结论就是:美联储会继续削减购债规模,有关加息时间点的争论会更加激烈,但不会有结果。

质疑美联储的人请注意:失业率降至6.3%会引发对美联储政策不连贯的强烈不满。从20xx年12月至今年3月,美联储一直向公众保证说,只要失业率在6.5%或以上就不考虑加息。今年3月,美联储放弃了这一失业率门槛。持怀疑态度的人会说,美联储以前承诺在失业率降至6.5%时加息,现在却食言了。但话不能这样讲。美联储官员曾反复表示,6.5%只是一个指标,而非触发加息的门槛。失业率降至6.5%唯一会触发的就是美联储就何时开始加息展开讨论。现在我们已经处于这个阶段,讨论也开始了,但这绝非承诺就要开始加息。

Jon Hilsenrath

第二篇:美国7月非农就业报告该怎么看

美国7月非农就业报告该怎么看

对于经济动向来说,本周可谓是相当重要的一周。继美联储会议,美国GDP报告,住房市场,消费者信心指数和近期制造业数据发布之后,美国7月非农就业报告将在本周五发布。经济学家估计,美国7月增加183,000个非农就业岗位,预计失业率将下降至7.5%。

WSJ撰文称在报道发布的时候,以下5点需要注意:

1.就业是否保持稳定? 月与月之间的数字会获得关注,但对于美联储和经济来说,趋势 则更为重要。这意味着不只看7月的初值,也要看5月和6月修订的数据。在过去一年里,即使经济并不平衡且令人失望,但聘用的步伐已经稳定在每月约20万个就业岗位。许多经济学家预计,如果美联储在其9月的会议上决定开始结束目前QE规模的话,回弹将继续。如果近期就业趋势远不能很快令失业率下降或推动工资上涨,这将需要一个持续加速雇佣,而不是一个或两个月的上扬。

2.消费下滑已经冲击了市场? 在过去一年支撑就业市场和经济的家庭部门,最近有迹象表明其支撑强度可能会下降。第二季度消费支出遇冷,美国人外出用餐消费跌至两个月最低。到目前为止,消费下滑还未对雇佣造成影响:6月餐馆,休闲和酒店业就业人数增加了75,000人,零售商业增加了37,000人。总而言之,去年这两项增加的就业人数占据了私营部门就业增长三分之一以上,因此今年消费下滑势必给就业市场带来麻烦。

3.政府部门雇佣情况? 公共部门一直拖累整个就业增长,在过去3年中公共部门就业缩减超过90万个工作岗位。但有迹象表明,可能会有所改变。联邦政府方面,因为削减开支致使很多雇员休假,但彻底的裁员现象要好于许多经济学家的预期。同时地方政府再次雇佣,在过去7到8个月里增加了一些雇员。虽然公共部门是不太可能提供一个巨大的推力给非农就业,但至少可以帮助缓解一下。

4.工资会出现什么变化? 6月每小时工资平均上涨10美分,为经济复苏以来增长最快的一次。在过去一年中,非通货膨胀因素调整后的工资增长51美分,虽然没有一个巨大的

改观,但显示出经济复苏的步伐较之前强劲。工资的持续上涨可能对于广泛的经济和工人来说都是有利的,也有助于缓解美联储低通胀的担忧。但许多经济学家表示怀疑,认为失业率居高不下,不能支撑工资继续上涨。事实上,其他各项指标表明,许多工人正在被迫接受低薪,兼职或临时工作。超过800万美国人因为无法找到全职工作而做兼职工作,这个数字在过去一年里始终变化不大,而且越来越多新提供的岗位都是在低工资部门。

5.劳动力人口增长能否持续? 对于经济复苏最令人担忧的一个问题就是不断缩减的劳动力人口。被称为参与率的求职人数在经济衰退期间暴跌,然后持续下降,今年早些时候,超过了30年以来最低点。在过去3个月里,劳动力人数增长超过80万,求职人数却在过去两个月里小幅上升 。经济学家迄今仍犹豫是否判定就业市场好转;但如果这种趋势持续越长,越能表示出工人重返就业市场,这也将是一个重要迹象表明经济衰退的伤痕终于开始愈合。

-

4月美国非农就业报告主要看点20xx

4月美国非农就业报告主要看点20xx从美国劳工部LaborDepartment发布的4月非农就业报告看从中解读出的有关劳动力市场状…

-

美国非农就业报告反映5大端倪

美国非农就业报告反映5大端倪20xx年06月07日2259文焦子岭最重要的就业报告发布后市场虽波动剧烈但未现所谓历史重大时刻那么5…

-

为何美国“非农”就业数据如此重要

为何美国非农就业数据如此重要非农数据通常指美国非农就业人数它与失业率一起构成非农就业报告通常由美国劳工部在每个月的第一个星期五北京…

-

聚焦7月美国非农就业报告

摘要本文将从美国非农就业报告的定义重要性入手着重分析本月美国经济情况和对本月非农数据的预期以及非农数据给行情带来的影响并提供相关操…

-

嘉盛集团:美国非农就业报告肯定

嘉盛集团美国非农就业报告肯定我们认为非农就业报告强于预期的理由有以下几条6月ADP新增就业人数高于预期188万人预期16万人高于5…

-

非农就业报告解读

就业报告解读就业报告EmploymentReport指针内容用以衡量净增加的新工作数目同时也统计出失业率工人平均时薪以及平均每周工…

-

美国非农就业数据对现货投资的影响

美国非农就业数据对现货投资的影响非农数据通常指美国非农就业人数它与失业率一起构成非农就业报告通常由美国劳工部在每个月的第一个星期五…

-

美国非农就业数据对现货投资有哪些影响影响

美国非农就业数据对现货投资的影响非农数据通常指美国非农就业人数它与失业率一起构成非农就业报告通常由美国劳工部在每个月的第一个星期五…

-

美国非农数据解释非农就业人数

美国非农数据解释非农就业人数1非农数据通常指美国非农就业率非农数据通常指美国非农就业率非农业就业人数与失业率Unemploymen…

-

美国非农就业报告反映5大端倪

美国非农就业报告反映5大端倪20xx年06月07日2259文焦子岭最重要的就业报告发布后市场虽波动剧烈但未现所谓历史重大时刻那么5…

-

关于农村劳动力就业状况调查报告

关于农村劳动力就业状况调查报告温家宝总理在20xx年12月27日召开的中央农村工作会议上明确指出培养一代新型农民鼓励有文化和农业技…