《国际金融》实验报告

《国际金融》实验报告

——上海电力学院

姓名: **

班级: **班

学号: **

专业:国际经济与贸易

商品套期保值

套期保值:

是指生产经营者在现货市场上买进或卖出一定量的现货商品的同时,在期货市场上卖出或买进与现货品种相同,数量相同,但方向相反的期货商品(期货合约),以一个市场的盈利弥补另一个市场的亏损,达到规避价格波动风险的目的。 套期保值的作用

套期保值者是指那些把期货市场作为价格风险转移的场所,利用期货合约作为将来在现货市场上进行买卖商品的临时替代物,对其现在买进(或者拥有,或将来拥有)准备以后售出或将来需要买进商品的价格进行保值的厂商、机构和个人。 套期保值的原理

套期保值之所以能够规避风险,是因为期货市场上存在以下基本经济原理:

(一)同种商品的期货价格走势与现货价格走势一致。

(二)现货市场与期货市场价格随期货合约到期日的临近、两者趋向一致。

如下的事件就是我假设的套期保值的两种用途的一种。

(一)同种商品的期货价格走势与现货价格走势一致。

(二)现货市场与期货市场价格随期货合约到期日的临近、两者趋向一致。

时间:20##年12月3日

事件:某公司从事白糖相关经济活动,公司卖出白糖,单价5400元每吨,数量1000吨。了避免将来现货价格可能上升,从而提高原材料的成本,决定在郑州商品交易所进行白糖套期保值交易。

下图为当日白糖在郑州交易所的相关价格,即20##年12月3日14时白糖价格5424元

于是该公司买入相关白糖期货进行相关商品套期保值。当时期货市场价格为5420元每吨。买入1000吨,买入单价为5430元每吨。

时间:20##年12月20日

事件:公司又买入1000吨白糖,当时现货市场白糖价格为5480元每吨,同时将期货市场的1000吨白糖卖出。下图为20##年12月20日14时白糖价格5502元每吨,卖出价格为5495元每吨。

绘制相关表格,进行分析和比较。

本次交易之中实际上为

现货市场:(5400-5480)*1000=-80000

期货市场:(5495-5420)*1000= 75000

故

合计亏损5000元。

分析:

期货价格相对都会比现货价格贵一些,因为是远期的合约,但临近交割月份的时候价格会趋于一至,但也会有点高,那是因为期货价格中包含仓储费,人工费等一些费用。在12月3日基差为-20元,12月20日基差为-15元,基差变大。现货价格的上升幅度大于期货价格的下降幅度,虽然在期货市场中获利,但是在现货市场上因价格上升买入现货蒙受的损失大于在期货市场上因价格上升卖出期货合约的获利,盈亏相抵后仍亏损5000元。我们可以想到,在实际交易中,盈亏正好相等的完全套期保值往往难以实现。

一是因为期货合约的标准化使套期保值者难以根据实际需要选择合意的数量和交割日;

二是由于受基差风险的影响。

外汇模拟交易

外币买卖业务仅是外币与外币之间的交易,不涉及人民币汇率问题,而且外币即期交易不存在金融衍生品风险放大的情况。就业务的具体内容而言,该业务与国内银行在国际外汇市场上所进行的外币买卖是一致的,都属于外币对外币之间的交易,其区别仅在于通过的交易市场和交易网络不同。其次,不存在市场准入方面的政策限制。从市场参与主体看,目前金融机构只要获得国家外汇管理局结售汇业务市场准入资格并取得中国外汇交易中心会员席位,就可参与外币买卖业务,因此,现在有很多人都在做外汇。

事物的发展趋势是非常重要的,在外汇市场市场市场市场上也不例外。根据基本技术分析分析分析分析的理论:当一种趋势形成之后,只有出现重要的反转信号并得到确认,才能认为原有趋势的结束。因此,在参与市场投资投资投资投资之前,必须对其现有趋势进行准确的判断。趋势基本上分为三种:上升、下降、震荡。对趋势的判断重要是通过了解大的国际经济国际经济国际经济国际经济背景、关注各国的经济周期和率政策政策政策政策、技术上的长期趋势线等几个方面。

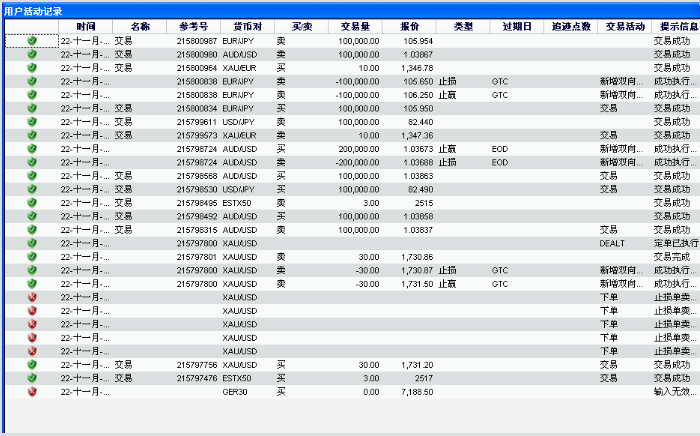

我是第一次试着进行相关的外汇模拟,进行多次贸易。使用的模拟工具为FOREXTrader,大致进行买入卖出,止损止赢等模拟工具中提供的大部分操作。下图为操作软件时的截图

从当天交易委托过程中发现客户行情端看到的最新价是交易系统委托时的买入价。最高最低价都是买入价的浮动范围。当委托方式为即时交易时挂牌汇价栏不用填写。英镑美元用美元买英镑时以卖价成交卖出英镑买美元时以买价成交。美元日元买入日元是成交价为买价由于系统问题 前两遍委托时显示无行情信息 第三遍委托成功但查询成交信息时三遍都成交了卖出时以卖价成交。当委托方式为挂牌委托时需要在汇价栏填写委托价格委托成功后相应委托金额就被冻结不可以再进行委托。

由于在外汇交易中是需要缴纳手续费等相关费用,而有的品种在短期内其涨跌幅相当小,而我们在实习操作中做的都是短线,因此,有的品种虽然其走势符合你的预期,但由于振幅太小,一旦缴纳手续费,你依旧无法盈利。通俗的说,你赚的钱还不够支付手续费。因此,在做短线投资时,我们应该尽量挑选振幅相对而言较大的品种。当我们交易所赚到的资金小于相关手续交易费用时就很愚蠢的。

外汇套期保值

事件:出口一批100万刀美元货物估计7日后收到钱款

时间 :20##年10月22日

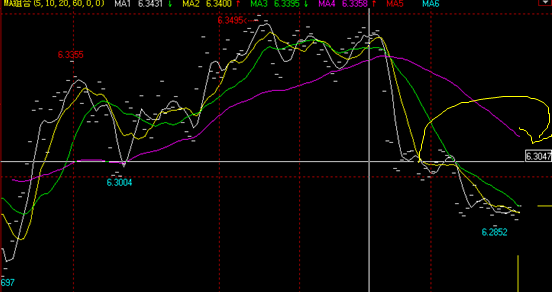

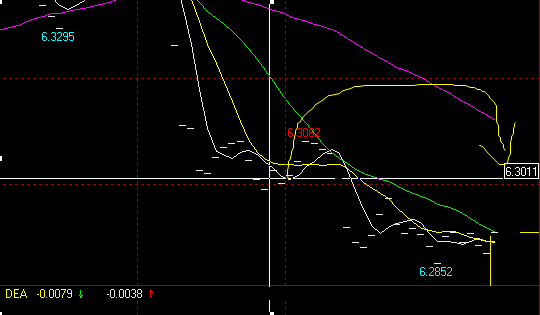

汇率:1USD=¥6.3047

经相关人员预测美元兑人民币将贬值所以购入一批美元远期合同

合同掉期率:455/425

时间:20##年10月29日

汇率:1USD=¥6.3011

时间证明预期猜想完全正确

未套期保值盈亏:

100*6.3047-100*6.3011=0.36(万)

套期保值盈亏

100*6.3047-100*6.3033=0.14 (万)

看出如果该公司未进行远期套期保值,它将因美元贬值在即期外汇市场上亏损0.36万人民币,但如果进行远期套期保值,将仅仅亏损0.14万人民币。在消除或减少其受汇价上下波动的影响,期货市场起到了巨大作用。在期货市场买卖一般来说和汇率的实际值有区别,但是对我们进行外汇套期保值并没有影响。外汇远期套期保值的操作实质上为现货外汇资产“锁定汇价”,达到保值的效果,减小损失。

黄金套利

套利是一种风险较小但是可以获得较大收益的金融理财能力,一般分为跨期套利,跨市套利,和跨商品套利三种,在机房里我模拟在上海黄金交易所的黄金相关交易。

我设计的是跨商品套利,分别是白银和黄金。跨商品套利指的是利用两种不同的、但相关联商品之间的价差进行交易。这两种商品之间具有相互替套利套利代性或受同一供求因素制约。跨商品套利的交易形式是同时买进和卖出相同交割月份但不同种类的商品期货合约。黄金和白银是贵金属中的典范,无数人靠它们发家,无数人被它们整的倾家荡产。

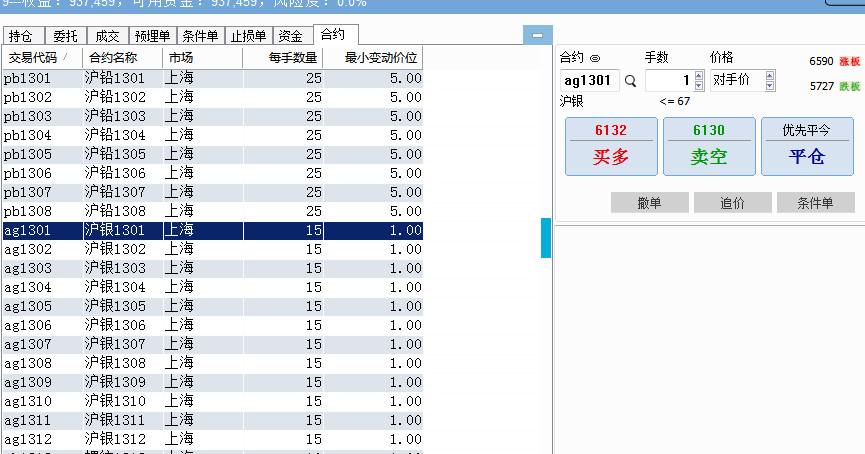

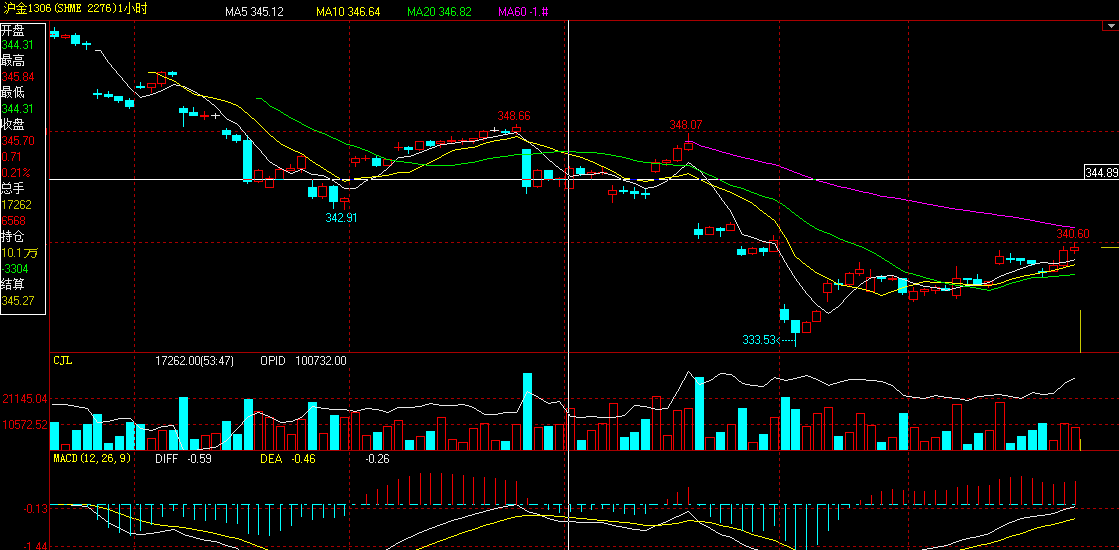

下图为我进行贵金属期货投机性交易有关记录

内容:买入3笔白银1笔黄金

工具:文华财经——赢顺模拟板

从相关资料来看,白银自20##年10月来一直比黄金的变化要大的多,白银相比黄金来说感觉有强烈的商品性。因此我选择做空白银做多黄金,进行跨品种套期保值,是为不错的选择。

如下为我交易的相关信息。

时间:20##年12月14日

事件:做空3手白银,

价格:6830元/千克

时间:20##年12月14日

事件:做多一手黄金

价格:345元/克

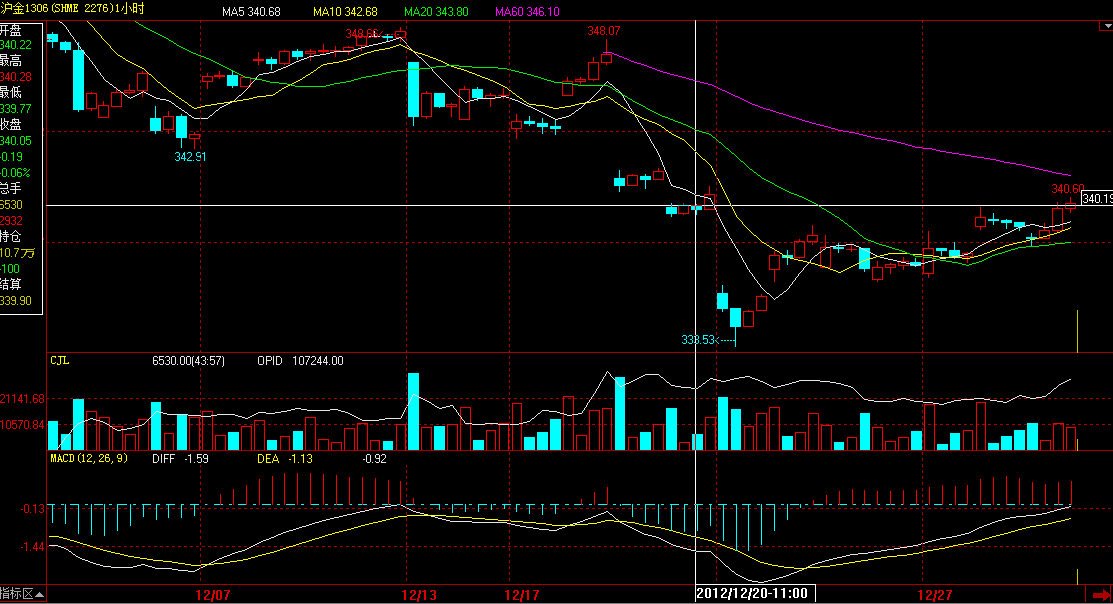

到12月20日,全部强行清仓。

此时卖出白银期货价格为6575元/千克

此时卖出黄金的时间价格为340元/克

经过相关计算:

白银:(6830-6575)*3=765

黄金:(340-345)*1=-5

盈利:765+(-5)=760

我们在这次跨品种套利中获得胜利

黄金价格的变动,绝大部分原因是受到黄金本身供求关系的影响。因此,作为一个具有自己投资原则的投资者,就应该尽可能的了解任何影响黄金供给的因素,从而进一步明了场内其他投资者的动态,对黄金价格的走势进行预测,以达到合理进行投资的目的。其主要的因素包括以下几个方面:

(1)美元走势

(2)战乱及政局震荡时期

(3)世界金融危机

(4)通货膨胀

(5)石油价格

(6)本地利率

(7)经济状况

(8)黄金供需关系

黄金的基本分析在时间段上分为短期(通常是三个月)因素,和长期因素。我们对于其影响作用要分别对待。我们可以根据相关的数据信息来决策,和黄金有密切联系的贵金属(如白银)。组成一个投资组合,进行有关的经济投资。

参 考 文 献

中国期货业协会《期货投资分析》中国财政经济出版社 ,20##年2月第2版

张盈盈《黄金期货报告》银河期货中心——http://www.yhqhjn.com.cn

罗旭峰《套期保值策略》中国金融出版社,2011.4

马晓青《国际金融实用教程》复旦大学出版社,2009.8

上海久恒期货经纪有限公司《黄金期货简明知识读本》复旦大学出版社,2008.4

约翰·墨菲《期货市场技术分析》地震出版社,1994.5

詹姆斯·陈《外汇交易必读》中国人民大学出版社,2010.11

汇丰外汇网:金银美元避险同步齐飞——http://forex.cnfol.com/121231/134,1381,14075199,00.shtml381,14075199,00.shtml

第二篇:国际金融外汇模拟交易实验报告

国际金融外汇模拟交易实验报告

班级:金融1203班

学号:**

姓名:**

从加入此次外汇模拟交易大赛到今天,为期近一个月的外汇模拟交易已接近尾声,回想这近一个月的外汇交易过程,我感慨颇多。学校能够提高这样的平台让我们接触外汇交易,让我们学以致用,锻炼了我们的能力,我感到很是开心。通过这次模拟交易大赛,能够让我们独立思考,为了尽量让自己赚取更多的利益而努力结合课本知识与课外外汇市场实际波动情况来决定自己的交易行为。确实是受益颇多。

一,交易过程

交易情况如下图:

如图:

20##年12月22日下午15点35分35秒,买入一笔美元兑加元的外汇现货,成交价为1.15830,委托类型为市价开仓。占用保证金为20000。

20##年12月22日下午17点12分22秒,卖出一笔美元兑加元的外汇现货,成交价为1.15890,委托类型为市价平仓,盈亏为1035.181,占用保证金为20000。

根据交易情况图中的各项数据,我们可以看到保证金占用较多,结合书上所讲知识,我们可以更清晰的了解到外汇衍生产品的基本特征之一:杠杆效应。

衍生产品通常采用保证金交易方式,即只要支付一定比例的保证金就可以进行全额交易,不需要实际上的本金转移,合约的终止一般也采用差价结算方式进行,只有在到期日以实物交割方式履约的合约才需要买方交足货款。财务杠杆作用使衍生产品成为一种威力巨大的武器,一旦启用,套期保值者可以迅速的为庞大的金融资产找到避险的港湾,投机者也可以在承担高风险的代价下迅速的获取高收益。

除了杠杆效应,外汇衍生产品的基本特征还包括:未来性,风险性,虚拟性,高度投机性,设计的灵活性,账外性和组合性的特征。

通过这个例子,我们也可以发现在实践中可以更好地检验书本理论知识,将理论知识运用于实践,在实践中检验理论知识。

二,价格变动表

价格变动表如下:

如图中价格变动表,通过价格变动表可以很直观的观察出没事没刻外汇变动变化,便于操作者买入卖出。

三,感想

在这一个月中我学会了不少,由最初的小心谨慎,到后来的大胆投资, 将上课时学到的知识转化到实际应用中却显得经验不足,对直接标价法,间接标价法这些名词开始还不够了解,对自己如何买,如何盈利的过程不太明确,开始花费大部分时间去弄明白交易原理,所以交易过程中小心谨慎,每笔买卖金额较小,导致盈利较少,而在真正开始产生浓厚的兴趣后,开始大胆交易,却有点急功近利,急于想盈利而忽视了谨慎原则,以及总是在汇率低时补入该种货币,却忽略了去了解与外汇相关的新闻时事。

下面是这次外汇交易模拟学到的一点经验:

1,学以致用。外汇模拟不是简单的买卖交易,而是与国际金融紧密挂钩的,只有学好书上的知识,并很好的运用到现实中才能立于不败之地。书中的三角套汇等理论可以运用在外汇买卖中,而我却没有注意运用。

2,保持心态。在外汇交易过程中不能被短期的盈利或亏损所影响而产生抵触心理,外汇交易是风险与机遇并存的,只有沉下心来,冷静分析,在各种情况下保持冷静的头脑,盈利时不轻浮,亏损时不焦躁,这样才能在波诡云翳的外汇市场中保持立足之地。而我却没控制好自己的情绪,在亏损时过于急躁,想弥补损失却起到了反效果。

3,眼光长远。外汇交易不能因为眼前的短期的盈利为目标,目标应该定位于未来,长线交易可以考虑持有,可以结合宏观政策以及国际行情来准确预测将来汇率波动,从中获利。而我则目光短浅,没有考虑到长期交易的重要性。

总而言之,这次的外汇模拟带给我的感悟很多,也很精彩。而我们所需要学习的内容还很多。

-

《国际金融》实验报告

《国际金融》实验报告上海电力学院姓名:**班级:**班学号:**专业:国际经济与贸易商品套期保值套期保值:是指生产经营者在现货市场…

-

国际金融实验报告

长江大学实验报告实验项目名称MT4外汇系统体验实验所属课程名称国际金融提交日期20xx0427班级金融11203班学号20xx04…

-

国际金融实验报告

1进入外汇交易模拟帐号申请界面102正确填写注册信息153更改用户密码15原密码6327新密码12344解释汇率买卖价的含义20商…

-

国际金融实验报告

国际金融实验报告题目姓名张飞飞学号20xx163050专业工商管理指导教师翟晓英实验时间20xx1222二一年十二月二十五日20x…

-

国际金融学生实验报告

学生实验报告实验名称国际金融模拟外汇交易班级环境0802班姓名福鑫学号08233034外汇交易实验报告一实验目的及要求实验目的通过…

-

国际金融模拟实训报告

武汉工业学院工商学院经济与管理系实训课报告实训项目国际金融模拟实训姓名张智卿学号083005010230专业年级国际经济与贸易08…

-

国际金融模拟综合实训报告[1]

河北政法职业学院国际金融专业综合实训报告实训项目国际金融模拟综合实训姓名学号专业年级指导教师年月日实训报告课程院系专业姓名班级学号…

-

国际金融外汇模拟实验报告

外汇软件模拟操作实验报告姓名学号学院专业班级指导老师一实验项目邦达软件模拟炒外汇二实验目的1通过实验课的教学提高学生的感性认识加深…

-

国际金融与投资模拟实验报告

国际金融与投资模拟试验报告一实验名称国际金融与投资模拟试验报告二实验时间第1011周周一至周五第18节三实验目的1了解世华财训金融…

-

国际金融与投资模拟实验报告

国际金融与投资模拟试验报告一实验名称国际金融与投资模拟试验报告二实验时间第1011周周一至周五第18节三实验目的1了解世华财训金融…

-

模拟金融投资实验报告

模拟金融投资实验报告一投资期间二投资盈利额和投资盈利率三投资过程描述1选择的时机在初入股市时我基本上也是处在迷茫时期只是对K线分析…