违约金计算标准一览表

最高人民法院关于逾期付贷款违约金计算标准一览表

从上述最高人民法院关于逾期付款违约金标准及中国人民银行关于逾期贷款利息计算的相关规定产生和发展的历史沿革的分析中我们明确了高院对逾期付款违约金从1999年2月16日起是采用银行同期或逾期贷款利息标准;对迟延履行金(利息)的计算采用的是银行同期贷款最高利率计算的利息的2倍。因此关于逾期付款违约金、迟延履行金司法会计鉴定方法可分解为:1、按同期银行贷款利率或同期银行贷款最高利率计算利息;2、按逾期贷款罚息利率计算利息。下面按照利息构成五要素本金、计息期间、计息周期、利率、计息方式分别对照最高人民法院和中国人民银行相关规定探讨在逾期付款违约金、迟延履行金司法会计鉴定的具体适用:

1、关于计息期间。逾期付款利息计算期间的起点,在司法会计鉴定中依据的生效判决书中都会明确规定;逾期付款利息计算期间的终点则规定不明确,一般有下述三种意见,一种意见认为计算至当事人起诉之日,另一种意见认为计算至判决确定的履行期满之日,还有一种意见认为计算至实际清偿之日。笔者认为:实际清偿之日早于判定履行期满日的以实际清偿之日为准,实际清偿之日晚于判定履行期满日的以判定履行期满日为准。迟延履行金计算期间的起点高院司法解释明确规定为自判决、裁定和其他法律文书指定的履行期满次日,迟延履行金计算期间的终点应为实际清偿之日,但司法会计鉴定委托书中常会指明具体截止时间。

2、关于本金。此处本金指计算利息的起始基数,逾期付款利息计算起始基数判决书中都会明确写明,不过在逾期付款期间存在当事人支付部分利息和部分强制执行款的问题,对当事人支付的部分利息,应当在按期计算复利时将已付利息扣除,只将未付利息部分计算复利,如若已付利息大于应付利息的部分视为归还本金。对部分强制执行款也按上原则处理。对于迟延履行金的起始基数,法律没有明确规定,判决书一般也不会指明,实践中有三种意见:一种观点认为是指未付款本金;另一种观点认为将判诀中确定的本金和全部利息含罚息及复利加在一起作为计算迟延履行金的起始基数;还有一种观点认为迟延履行金应针对的是至履行期限届满之日止所有债权,包括本金、利息,以及包括䜣讼费用在内的所有债权。笔者认为应为未付本金和逾期期间全部利息。

3、关于计息周期。按1999年4月1日实行的“人民币利率管理规定”:短期贷款按季结息的,每季度末月的二十日为结息日;按月结息的,每月的二十日为结息日。具体结息方式由借贷双方协商确定,中长期贷款按季结息。从20##年1月1曰起中国人民银行规定人民帀贷款的计息和结息方式,由借贷双方协商确定。对当事人双方没有确定计息周期,笔者认为仍应按“人民币利率管理规定” 短期贷款按月或按季结息,中长期贷款按季结息。短期贷款具体按月、按季结息由执行法庭确定。

4、关于利率。最高人民法院对逾期付款违约、金迟延履行金计算的司法解释涉及的利率有三类:同期贷款利率、同期贷款最高利率、逾期贷款利率。第一个问题是如何适用贷款利率期限,此处的 “同期”应該分别指逾期付款利息计算期间的起点至逾期付款利息计算期间的终点和判决、裁定和其他法律文书指定的履行期满次日至迟实际清偿之日。但逾期贷款利率由于司法解释没有明确规定适用的贷款期限,分歧很大,笔者认为应为实际逾期付款期间,即与上述“同期”含义相同。第二个问题是如何确定利率,中国人民银行规定从20##年1月1日起改单列罚息利率(按日定额利率)为借款合同载明的贷款利率水平上加收30%-50%,从20##年10月29日起对贷款利率上下浮限额改为:下浮限额为90%,上浮不限额,利率水平由市场供求诀定。利率市场化后,相应的司法解释没有更新,给逾期付款违约金、迟延履行金司法会计鉴定带来了困惑,一是人行只公布基准利率,下浮90%,上浮不封顶,各个商业银行根据客户信誉、借款用途、期限、资金市场供求状况等因素自主确定贷款利率,并作为商业秘密不对外公布,因此无法获得银行同期贷款利率、同期贷款最高利率的资料。二是人行规定罚息利率水平为为在借款合同载明的贷款利率水平上加收30%-50%,按加30%与50%确定的罚息利率在逾期期限长的情况下计算的逾期贷款利息金额差额很大。这二个问题急迫需要最高人民法院予以明确。在最高人民法院没有明确规定前,笔者认为按人行公布的同期贷款基准利率参照当地银行平均上下浮幅度作为同期贷款利率,按人行公布的同期贷款基准利率参照当地银行最高上浮幅度作为同期贷款最高利率,按人行公布的同期贷款基准利率参照当地银行平均上下浮幅度作为同期贷款利率基础上加收40%作为罚息利率,并在司法会计鉴定报告中祥明说明确定的依据,并提请法庭注意。

5、关于计息方式。利息计算方式有二即单利与复利,单利是单利的计算仅在原有本金上计算利息,对本金所产生的利息不再计算利息,计算公式:利息=本金×利率×贷款期限,复利的计算是对本金及其产生的利息一并计算,也就是利上有利。复利计算的特点是:把上期未的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。计算公式:

①(本期)复利=(上期结余)利息×(罚息)利率×贷款期限

②(本期)总利息=(本期)复利+(本期)单利(本金×合同利率×贷款期限)

③以符号Ⅰ代表利息,p代表本金,n代表贷款期限,i代表利率,s代表本

利和,则有S = P ( 1 + i )^ n (注:^n表示n次方)

按复利方式计算逾期付款违约金、迟延履行金,有时会得不到个别法官的认可,原因是高院关于逾期付款违约金的司法解释1999年2日16日以前按人行规定的托收承付逾期付款计收赔偿计算标准金按单利计算,从1999年2日16日以后按人行规定的贷款利率复利计算个别法官观念没有改变。

上述逾期贷款利息结息期、罚息利率适用贷款期限档次、同期贷款利率、同期贷款最高利率、罚息加收幅度、计息方式是单利还是复利等都是利率市场化后带来的计算新问题,急待最高人民法院司法解释予以明确和统一的。

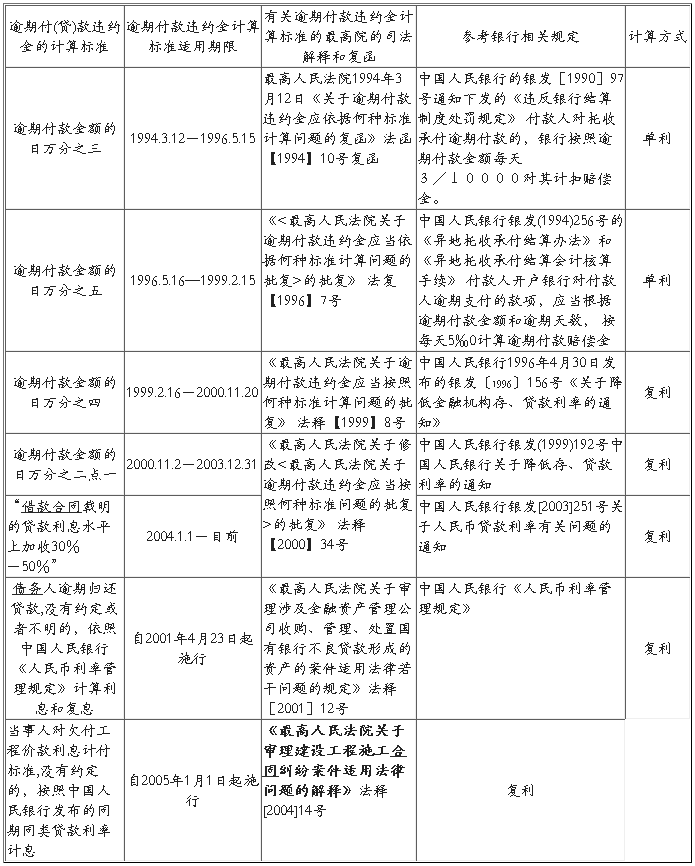

附表1最高人民法院关于逾期付(贷)款违约金计算标准一览表

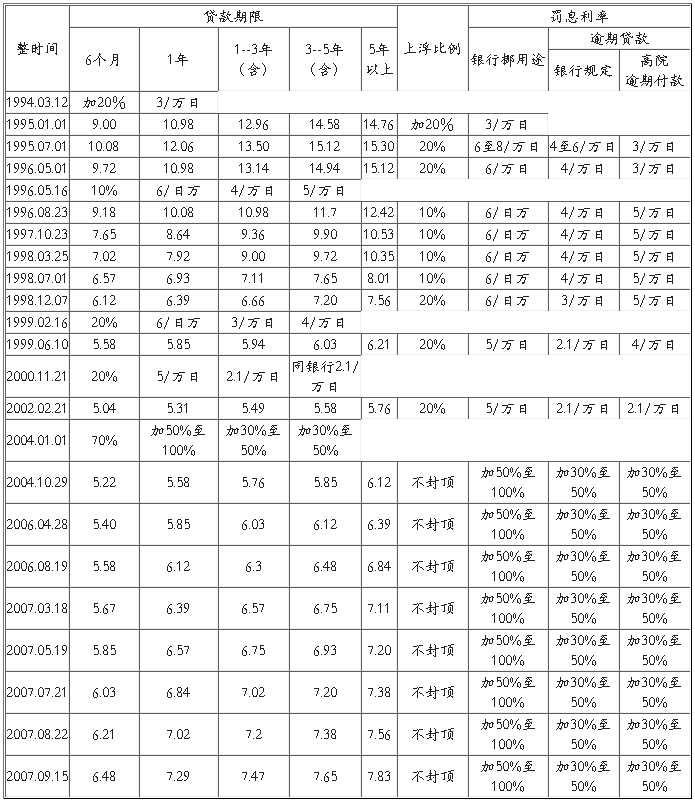

附表2金融机构人民币贷款基准利率上浮幅度及罚息利率表

最高人民法院关于逾期付(贷)款违约金计算标准一览表

金融机构人民币贷款基准利率上浮幅度及罚息利率表

第二篇:最高院关于逾期付款违约金计算标准一览表

最高院关于逾期付(贷)款违约金计算标准一览表

逾期付款违约金计算

疑问:借款合同逾期付款违约金的计算,与工程款、租金、货款等的逾期付款违约金的计算,是否一致? 工程款、租金、货款在未约定逾期付款违约金的情形下,是仅按中国人民银行发布的同期同类贷款利率计息,还是按照中国人民银行发布的同期同类贷款利率加收30%-50%计息?

最高人民法院关于逾期付款违约金应当按照何种标准计算问题的批复

法释[1999]8号

《最高人民法院关于逾期付款违约金应当按照何种标准计算问题的批复》已于1999年1月29日由最高人民法院审判委员会第1042次会议通过,现予公布,自1999年2月16日起施行。

广东省高级人民法院:

你院〔1998〕粤法经一行字第17号《关于逾期贷款如何计算利息问题的请示》收

悉。经研究,答复如下:对于合同当事人没有约定逾期付款违约金标准的,人民法院可以参照中国人民银行规定的金融机构计收逾期贷款利息的标准计算逾期付款违约金。中国人民银行调整金融机构计收逾期贷款利息的标准时,人民法院可以相应调整计算逾期付款违约金的计算标准。参照中国人民银行1996年4月30日发布的银发〔1996〕156号《关于降低金

融机构存、贷款利率的通知》的规定,目前,逾期付款违约金标准可以按每日万分之四计算。

本批复公布后,人民法院尚未审结的案件中有关计算逾期付款违约金的问题,按照本批

复办理。本批复公布前,已经按我院1996年5月16日作出的法复〔1996〕7号《关于逾期付款违约金应当依据何种标准计算问题的批复》审结的案件不再变动。 此复。

最高人民法院关于修改《最高人民法院关于逾期付款违约金应当按照何种标准计算问题的批

复》的批复

(2000年11月13日最高人民法院审判委员会第1137次会议通过)

法释[2000]34号

各省、自治区、直辖市高级人民法院,解放军军事法院,新疆维吾尔自治区高级人民法院生产建设兵团分院:

一些法院反映,我法院法释〔1999〕8号《关于逾期付款违约金应当按照何种标准计算问题的批复》的有关内容与中国人民银行《关于降低金融机构存贷款利率公告》不一致。经研究,现批复如下:

将最高人民法院法释〔1999〕8号批复中“参照中国人民银行1996年4月30日发布的银发〔1996〕156号《关于降低金融机构存、贷款利率的通知》的规定,目前,逾期付款违约金标准可以按每日万分之四计算”的内容删除。

此复

中国人民银行关于降低存、贷款利率的通知

1999-06-09

中国人民银行各分行、营业管理部,各政策性银行,各国有独资商业银行,其他商业银行,各全国性保险公司,国家邮政局:

经国务院批准,中国人民银行决定,从1999年6月10日起,降低金融机构存、贷款利率。现通知如下:

六、降低逾期贷款和挤占挪用贷款利率水平。金融机构(不含农村信用社)逾期贷款利率由现行的日利率万分之三(折年率为10.8%)降为日利率万分之二点一(折年率为7.56%),挤占挪用贷款利率由现行的日利率万分之六降为日利率万分之五。农村信用社逾期贷款利率由现行的日利率万分之四降为日利率万分之三,挤占挪用贷款利率由现行的日利率万分之六降为日利率万分之五。

中国人民银行关于人民币贷款利率有关问题的通知

银发[2003]251号

中国人民银行各分行、营业管理部,各政策性银行、国有独资商业银行、股份制商业银行:

为稳步推进利率市场化改革,充分发挥利率杠杆的调节作用。现就有关人民币贷款利率及计结息等有关事宜通知如下:

三、关于罚息利率问题。逾期贷款(借款人未按合同约定日期还款的借款)罚息利率由现行按日万分之二点一计收利息,改为在借款合同载明的贷款利率水平上加收30%-50%;借款人未按合同约定用途使用借款的罚息利率,由现行按日万分之五计收利息,改为在借款合同载明的贷款利率水平上加收50%-100%。

对逾期或未按合同约定用途使用借款的贷款,从逾期或未按合同约定用途使用贷款之日起,按罚息利率计收利息,直至清偿本息为止。对不能按时支付的利息,按罚息利率计收复利。

四、对20xx年1月1日(含20xx年1月1日)以后新发放的贷款按本通知执行。对20xx年1月1日以前发放的未到期贷款仍按原借款合同执行,但经借贷双方当事人协商一致的,也可执行本通知。

五、本通知自20xx年1月1日起执行。此前人民银行发布的有关人民币贷款利率的规定与本通知不符的,以本通知为准。

中国人民银行

二OO三年十二月十日

《最高人民法院关于审理建设工程施工合同纠纷案件

适用法律问题的解释》自20xx年1月1日起施行

第六条、当事人对垫资和垫资利息有约定,承包人请求按照约定返还垫资及其利息的,应予支持,但是约定的利息计算标准高于中国人民银行发布的同期同类贷款利率的部分除外。

当事人对垫资没有约定的,按照工程欠款处理。

当事人对垫资利息没有约定,承包人请求支付利息的,不予支持。

第十七条、当事人对欠付工程价款利息计付标准有约定的,按照约定处理;没有约定的,按照中国人民银行发布的同期同类贷款利率计息。

第十八条、利息从应付工程价款之日计付。当事人对付款时间没有约定或者约定不明的,下列时间视为应付款时间:

(一)建设工程已实际交付的,为交付之日;

(二)建设工程没有交付的,为提交竣工结算文件之日;

(三)建设工程未交付,工程价款也未结算的,为当事人起诉之日

-

开标一览表格式

开标一览表1此表用于开会唱标之用表中最终投标报价必须与投标函中投标总价完全一致如不一致以开标一览表中报价为准2表中最终报价为优惠后…

-

开标一览表

三开标一览表招标编号注1报价应是最终用户验收合格后的总价包括设备运输保险代理安装调试培训税费暂列金安全施工费规费垃圾清运费系统集成…

-

投标报价--开标一览表模板

附件1开标一览表项目名称xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx招标编号xxxxx…

-

开标一览表封面

开标一览表蜀山区井岗镇科学分院路复建点道排工程项目项目编号20xxSSGZ0336投标文件在20xx年9月11日9时00分开标此时…

-

开标一览表

开标一览表项目名称项目编号投标人名称货币单位人民币元注1报价包含所有税费投标人单位公章法定代表人或委托代理人签字或盖章日期年月日格…

-

个人总结(德能勤绩)

个人总结(从德、能、勤、绩四方面总结)从任职以来,本人严格遵守党纪国法,努力提高道德修养和思想觉悟,严格履行教师职责,努力学习业务…

-

品德与生活期末工作总结-

期末工作总结在学校领导和全体同仁的一致努力下,本学期的教学工作已经接近尾声,为此我们付出了很多很多,但是同时我们很高兴看到我们的学…

-

生物培训学习总结与体会

汪集中学陶胜喜暑假期间有幸参加生物培训,经过专家和老师们的新教材培训及自己在实际教学中的实践,结合对新课标、新教材的重新学习和认真…

-

军训总结班会

忆戎装,思得失——机电0941、0942军训总结班会时间:20xx年x月x日18:00~21:00星期日地点:精业楼6315主持人…

-

德能勤绩工作总结

一、加强学习,提高综合素质。进一步加强部门全体人员的政治理论和业务理论学习,增强理论功底。同时,根据我院发展的要求和部门的岗位职责…