青岛啤酒会计分析报告

青啤公司的会计分析报告

青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,20##年北京奥运会官方赞助商,目前品牌价值426.18亿元,居中国啤酒行业首位,跻身世界品牌500强。1993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

一九九三年六月经国家体改委批准,由原青岛啤酒厂作为独家发起人,并在吸收合并原中外合资青岛啤酒第二有限公司、中外合作青岛啤酒第三有限公司及国有青岛啤酒四厂的基础上,创立了青岛啤酒股份有限公司,成为全国首批九家境外上市的股份制试点企业之一。青啤公司于九三年六月在香港发行了H种股票并于七月十五日上市,为首家在香港联合交易所有限公司上市的中国企业,同年八月在国内发行了A种股票并于八月二十七日在上海证券交易所上市。募股后公司股本总额为90000万股(每股面值为人民币1元),其中:国家股为39982万股,占总股本的44.42%;法人股为5333万元,占总股本的5.93%;外资股为34685万股,占总股本的38.54%;国内公众股为10000万股,占总股本的11.11%。

一、青岛啤酒股份有限公司资产负债表分析

资产负债表是反映企业在某一特定日期财务状况的会计报表。通过对资产负债表的分析,可以得到以下信息:一是企业拥有或控制的经济资源及其分布情况;二是企业资金来源和构成情况;三是企业财务实力和偿债能力;四是企业的未来财务趋势;五是企业的融通资金和使用资金的能力。另外,将资产负债表分析与利润表分析相结合,可以了解企业的获利能力和营运能力。

水平分析

通过对企业各项资产、负债、所有者权益的对比分析,揭示企业筹资与投资过程的差异,从而分析与揭示企业生产经营活动、营业管理水平、会计政策及会计变更对筹资与投资的影响。

(一)、从投资或资产角度进行分析

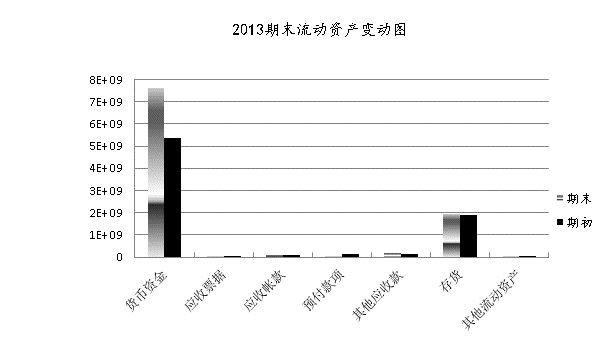

青岛啤酒股份有限公司总资产本期增加3700000000元,增长幅度为15.7%,说明该公司本年资产规模有较大幅度的增长。进一步分析可以发现:

青岛啤酒股份有限公司总资产本期增加3700000000元,增长幅度为15.7%,说明该公司本年资产规模有较大幅度的增长。进一步分析可以发现:

流动资产增加2130000000元,增长幅度为21%,使总资产规模增长。如果仅就这一变化来看,该公司资产的流动性有所增强,同时公司的货币资金大幅度增加,这对于公司的偿债能力,资金的流动性需要都是非常有利的。应收票据增加但增长幅度相对下降,而预付账款、应收款均有大幅度减少,主要是通过改善出口业务流程,缩短了收款周期,应收保险赔偿款收回及应收补贴款减少。同时企业的存货没有太大的变化,增长幅度为7.39%,这种情况也就不利于企业的生产能力.然而其他应收款的大幅增加,增长幅度为110%,却不利于企业的经营能力及货币流通。

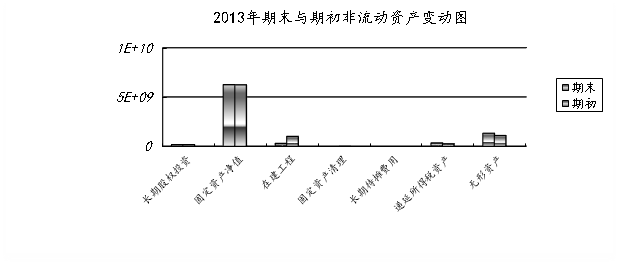

固定资产是非流动资产中对总资产变动影响最大的项目。固定资产规模体现了一个企业的生产能力,

但仅仅根据固定资产净值的变动并不能得出企业生产能力上升或下降的结论。固定资产净值反映出企业占用的固定资产项目上的资金,即受到固定资产原值变动的影响。该公司固定资产净值增加主要是本期在建工程转入固定资产及新购各类设备所致。说明该公司的生产能力有所增加。

在建工程减少172000000元,下降幅度为25.3%,对总资产的影响力为0.724%,有助于扩张公司的生产能力。

递延所得税资产增加215000000元,增长幅度为44.3%,对总资产的影响是0.906%。主要是公司存在应由当期承担但截止资产负债表日尚未结算的销售返利、安维费、运输费等费用随销售收入的增长和公司销售政策的调整有所增长。有助于企业减轻一定时期的负担。

(二)、从筹资或权益角度进行分析

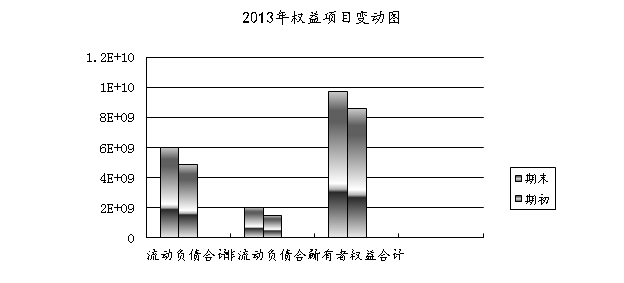

该公司权益总额较上年同期增长3700000000元,增长幅度为15.7%,说明该公司本年权益总额有较大幅度的增长。进一步分析可以发现:

本年度负债总额增长2610000000元,增长幅度为24%,对权益总额的影响是11%,其影响程度较大。其中流动负债增长幅度达到51.5%,主要是由货币资金增加引起的,非流动负债虽有变动,但影响不大,变化很微小,可以忽略不记。

本年度所有者权益增加了1090000000元,增长幅度为8.53%,对权益总额的影响是4.6%,主要是由于本年未分配利润大幅度增长引起的。

垂直分析

通过将资产负债表中各项目与总资产或总权益进行对比,分析企业的资产构成、负债构成和所有者权益构成,揭示企业资产结构和资本结构的合理程度,探索企业资产结构优化、资本结构优化及资产结构与资本结构适应程度优化的思路。

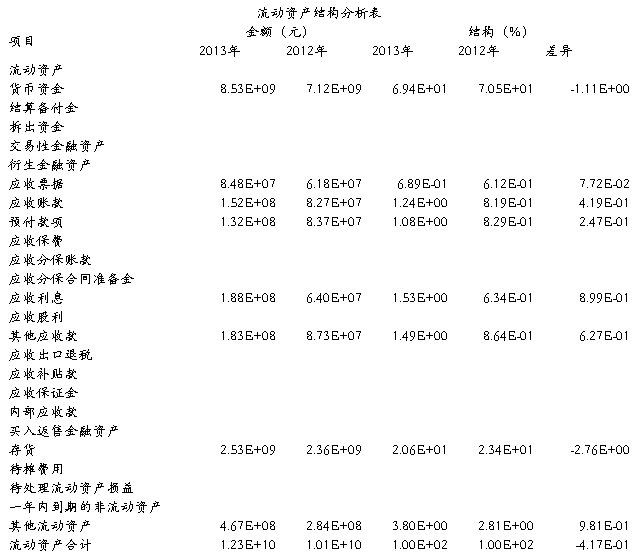

(一)、资产结构分析评价:经营资产和非经营资产的比例关系如下表

该公司的货币资金下降了1.11%,存货下降2.76%,由上可看出,企业的即期支付能力下降,流动资产结构趋于合理。

(二)、负债期限结构具体分析

负债期限结构更能说明企业的负债筹资政策。从表中可以看出,该公司本年流动负债比率虽有所略微降低,但其比重仍然很高,表明该公司在使用负债资金时,以短期资金为主。由于流动负债对企业资产流动性要求较高,因此,该公司奉行的负债筹资政策虽然会增加公司的偿债压力,承担较大的财务风险,但同时也会降低公司的负债成本。

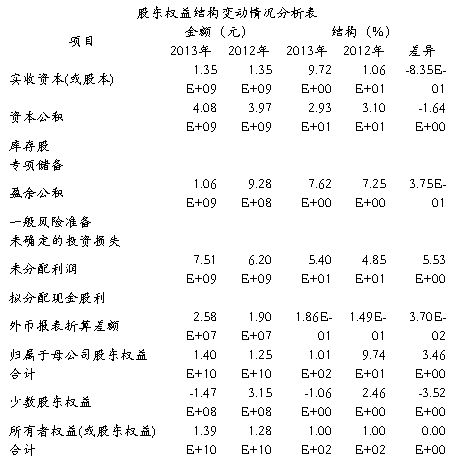

(三)、股东权益结构的具体分析评价

从静态方面分析,未分配利润、归属于母公司股东权益合计是该公司股东权益的最主要来源。从动态方面分析,少数股东权益的比重减少了解3.52%,资本公积减少了1.64%,说明该公司股东权益结构变化是股东权益上的原因引起的。

二、青岛啤酒股份有限公司利润表分析

利润表分析是分析企业如何组织收入、控制成本费用支出实现盈利的能力,评价企业的经营成果。同时还可以通过收支结构和业务结构分析,分析与评价各专业业绩成长对公司总体效益的贡献,以及不同分公司经营成果对公司总体盈利水平的贡献。通过利润表分析,可以评价企业的可持续发展能力,它反映的盈利水平对于上市公司的投资者更为关注,它是资本市场的“晴雨表”。

水平分析

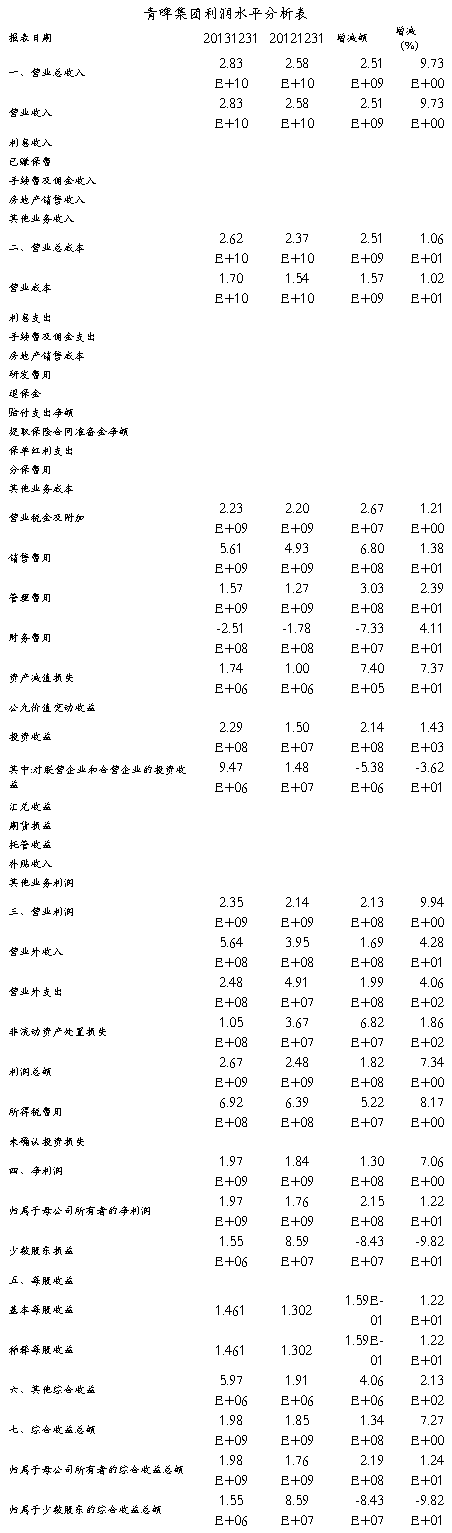

(一)净利润分析:净利润是企业所有者最终取得的财务成果,青岛啤酒股份有限公司20##年实现净利润1970000000元,比上年增长130000000,增长率为7.06%,增长幅度不算较高.从水平分析表看,公司净利润增长主要是利润总额比上年增长182000000元引起的.由于所得税费用比上年增长52000000元.二者相抵,导致净利润增长了130000000元。

(二)利润总额分析:利润总额是反映企业全部财务成果的指标,它不公反映企业的营业利润,而且反映了企业的营业外收支情况.本例中公司利润总额增长了182000000元,公司营业利润是导致利润总额增长的有利因素,营业利润比上年增长了213000000元,增长率为9.94%,同时,营业外收入比上年增长了168000000元,增长率为42.8%,

最有利的是公司20##年财务费用的下降,减少了73300000元,减少度为41.1%,对联营企业和合营企业的投资收益的下降也是一大要素,下降了5380000元,下降度为36.2%,综合作用的影响,导致利润总额同比增长了182000000元。

(三)营业利润分析:营业利润反映了企业自身生产经营业务的财务成果.本例中公司营业利润增加主要是营业收入和财务费用减少所致,营业收入比上年增加了2510000000元,增长率为9.73%.而财务费用的大幅减少是营业利润增加的关健因素,财务费用比上年减少了73300000元,下降率为41.1%,而相对的营业成本.营业税金及附加.销售费用.管理费用等小幅度的增加,其影响不大.从而导致营业利润增加213000000元,增长9.94%。

垂直分析

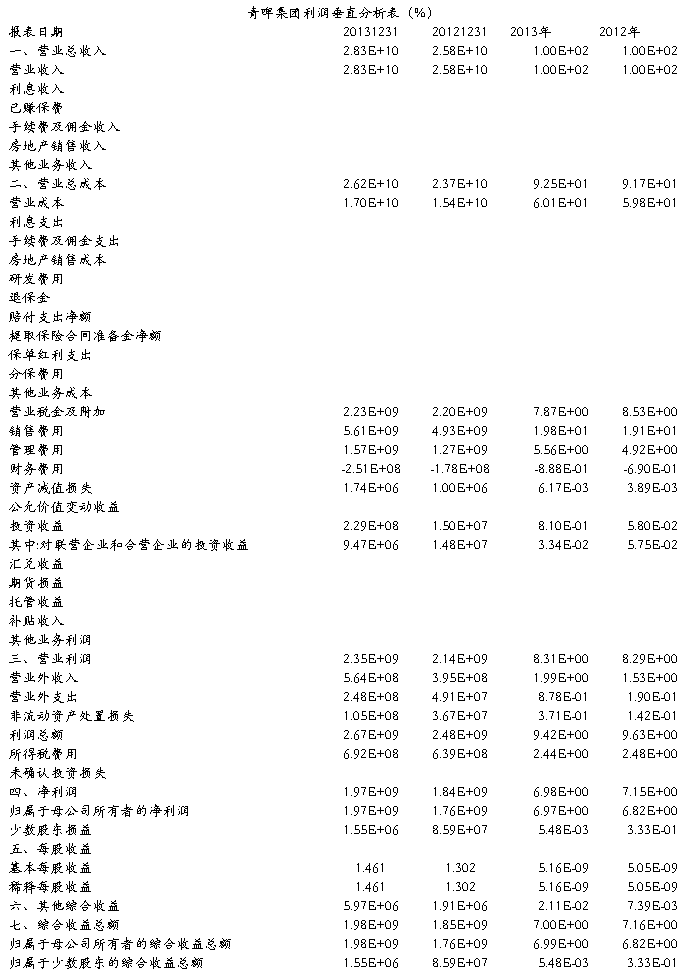

由上图可知2013成果的构成情况,其中,营业利润占营业收入的比重为8.31%,比上年度的8.29%上升了0.02%;20##年利润总额的构成为9.42%,比上年度的9.63%下降了0.21%;20##年净利润的构成为6.89%,比上年的7.15%下降了0.26%,可见,从利润的构成情况上看,公司盈利能力比上年度略有降低。公司各项财务成果结构变化的原因,从营业利润结构上升看,主要是营业成本、财务费用、管理费用、资产减值损失结构上升所致,其中财务费用上升是营业利润比重增加的根本原因。但利润总额结构下降的主要原因,主要还在于营业外支出的幅度下降和营业外收入的下降。另外,销售费用的小幅度上升,投资收益的下降都对营业利润.利润总额和净利润结构都带来一定的影响。

三、青岛啤酒股份有限公司现金流量表分析

水平分析

分析评价:从财务报表中数据可以看出,青岛啤酒股份有限公司20##年现金及现金等价物净增加额为292653万元,较20##年上升了166.92%,其中经营活动产生的现金流量净额为336100万元,较20##年上升了122.66%;投资活动产生的现金流量净额为-90988.3万元,较20##年下降了6.55%;筹资活动产生的现金流量净额为47155.5万元,而20##年为441990000,上升了6.69%。不难看出,公司经营活动创造现金的能力和筹资活动创造现金的能力大幅提升,但是投资活动创造现金的能力却有所下降。这是什么原因所致?

经营活动产生的现金流量净额之所以上升,是因为经营活动现金流入比上年增长了12.84%,而经营活动现金流出却只增加了3.27%,增减的具体原因还应结合资产负债表和利润表进行分析。在经营活动现金流入中,销售商品、提供劳务收到的现金上涨了13.47%,从前面的资产负债表和利润表的分析中,我们知道,公司营业收入增长了12.50%,而应收票据增长18.72%,应收账款也增长了13.68%,虽说超过了营业收入增长收入,但是营业收入的基数要远远大于应收票据数额。由此看出,青岛啤酒股份有限公司20##年度的营业收入、应收票据和应收账款都有很大幅度的增长,商业汇票结算的同时,有大量的现金流入。在经营活动现金流出中,购买商品、接受劳务支付的现金下降了0.42%,从前面的资产负债表的分析中可以知道,存货同比下降31.89%,应付账款下降12.46%,预付账款下降了38.24%。可见,销售商品、提供劳务收到的现金的增长是经营活动产生的现金流量净额增加的主要原因,而其中又主要是因为公司存货和预付账款的额大幅度下降产生的。

投资活动产生的现金流量净额下降,主要是虽然长期股权投资增长了344.68%,取得投资收益所收到的现金上升了209.26%,投资回收质量较高,所以投资活动现金流出下降了13.74%。但是由于处置子公司及其他营业单位收到的现金净额下降了88.04%,收到的其他与投资活动有关的现金下降了88.52%。最终导致投资活动现金流入下降81.98%。可见,投资活动现金流入下降是投资活动产生的现金流量净额下降的主要原因。

筹资活动产生的现金流量净额比上年增长了6.69%,是因为虽然筹资活动现金流入下降了13.39%,但是筹资活动现金流出下降了18.42%,降幅远远超过流入降幅。筹资活动现金流入下降,主要是因为发行债券和借款,其中取得借款收到的现金下降了36.70%,同时,未能收到发行债券收到的现金,结合资产负债表分析,可以看出主要是短期借款下降了63.01%,说明公司的筹资能力有所减弱,融资力度不大。另外,筹资活动现金流出大幅下降,其中偿还债务支付现金下降了43.77%,分配股利或利息支付现金增长了3.34%。

通常情况下,在经营状况良好,经营活动产生现金能力较强的情况下,通过筹资活动扩大投资规模,借以提高企业收益水平。但是,结合青岛啤酒股份有限公司的整体情况,公司今后的重点:一是继续提高公司获取经营活动现金的能力;二是密切关注一些收益高的合理项目,通过适当的融资加大投资力度,从而更好地提高公司的运营效果和收益。

垂直分析

1. 现金流入分析

青岛啤酒20##年现金流入总量约为33700000000元,其中经营现金流入量、投资活动现金流入量和筹资活动现金流入量所占比重分别为97%、2.87%、0.143%。可见企业的现金流入量主要是由经营活动产生的,特别是销售商品、提供劳务收到的现金明显高于其他业务流入的现金。经营活动的现金流入量中销售商品、提供劳务收到的现金,投资活动的现金流入量中收到其他活动与投资活动有关的现金,筹资活动的现金流入量中取得借款收到的现金分别占各类现金流入量的绝大部分比重。

2. 现金流出分析

青岛啤酒20##年现金流出总量约为32600000000元,其中经营现金流出量、投资活动现金流出量和筹资活动现金流出量所占比重分别为89.9%、7.55%、2.53%。可见,在现金流出总量中经营活动现金流出量所占的比重最大,筹资活动现金流出量次之。在经营活动现金流出量当中,购买商品、接受劳务支付的现金占50.3%,比重最大,支付的各项税费现金流出量占全部现金流出量的17%,占经营活动现金流出量比重是18.9%,是现金流出的主要项目。支付给职工以及为职工支付的现金流出量占全部现金流出量的11.5%,占经营活动现金流出量的10.3%,也是比重较大的一部分。投资活动的现金流出量主要用于购建长期资产和取得子公司及其他营业单位。筹资活动的现金流出量主要用于偿还债务和分配股利,占筹资活动的现金流出量的比重分别为25.2%和74.8%,两部分相差较大。

综上分析可以看出,公司经营活动现金流量基本充裕,随着产能的扩大,经营活动现金流量净额将会有增大趋势;投资活动处于下降阶段,似乎有收缩的趋势,可能是由于公司的生产能力增强,生产技术等已经成熟;筹资活动带来的现金流入,预示着公司的筹资能力较强。

-

青岛啤酒股份有限公司财务分析报告

青岛啤酒股份有限公司财务分析报告学院商学院班级会计10-1姓名学号青岛啤酒股份有限公司财务分析研究报告总体简要说明此次研究报告较为…

-

青岛啤酒股份有限公司财务报表分析

密级学号091112毕业设计论文青岛啤酒股份有限公司财务报表分析院系部姓名班级专业指导教师教师职称经济管理学院金铮睿会092班会计…

-

青岛啤酒财务分析报告

青岛啤酒股份有限公司财务分析报告学院商班级会计学号姓名厉兵导师徐学院111班20xx08041180竞1目录第一章公司基本情况3第…

-

青岛啤酒财务报告分析--

青岛啤酒股份有限公司20xx年度财务报表分析一公司简介青岛啤酒产自青岛啤酒股份有限公司公司的前身是国营青岛啤酒厂19xx年由英德两…

-

青岛啤酒20xx年财务报表分析

青岛啤酒20xx年度财务报表分析一啤酒行业背景分析11我国啤酒行业特点我国啤酒行业经过多年的发展与竞争总体上可以体现出以下行业特点…

-

青岛啤酒股份有限公司财务报表分析

密级学号091112毕业设计论文青岛啤酒股份有限公司财务报表分析院系部姓名班级专业指导教师教师职称经济管理学院金铮睿会092班会计…

- 青岛啤酒股份有限公司财务报表分析开题报告

-

青岛啤酒资产负债表分析报告

青岛啤酒资产负债表分析报告会计114班20xx121426张红婧引言通过这学期的财务报表分析课程我们接触了更多关于企业财务报表的知…

-

青岛啤酒分析报告

青岛啤酒基本分析方法的实际运用摘要为了准确评判中国啤酒企业经营业绩及财务状况凭借主要企业的公开信息对已上市中国啤酒及零部件生产制造…

-

青岛啤酒股份有限公司财务分析报告

青岛啤酒股份有限公司财务分析报告学院商学院班级会计10-1姓名学号青岛啤酒股份有限公司财务分析研究报告总体简要说明此次研究报告较为…

-

实习报告——青岛啤酒

青岛啤酒第一部分市场分析1营销环境分析2消费者分析3产品分析4企业和竞争者分析5竞争对手广告分析营销环境中宏观的制约因素1供大于求…