中视传媒上市公司20xx年财务报表分析报告

中视传媒上市公司

20##年度财务报表分析报告

财务管理一班(汪贇 0925052134)

一、行业分析

20##年在全球经济从危机中复苏的大背景下,世界各地的新媒体行业由保持持续发展转向加速提升。20##年,我国新媒体的发展呈现出新一轮的整体上升势头,一是原生的新媒体形态不断涌现,二是基于新兴信息网络技术和传统媒体融合而产生的新媒体形态日益丰富。

中国新媒体行业发展前景广阔。国家“十二五”规划强调要面向经济结构转型,重点培育和发展以新一代信息技术为代表的“战略性新兴产业”。其中包括三网融合,物联网,云计算等技术范畴,这些技术领域均是我国新媒体产业发展的重要支撑,是实现新媒体产业在“十二五”期间获得长足进展的必要保障。

二、公司基本经营情况

中视传媒股份有限公司(证券交易代码600088,20##年8月前名称为“无锡中视影视基地股份有限公司”,以下简称“本公司”或“公司”),是经江苏省人民政府“苏政复(1997)44号”及中国证监会批准,由无锡太湖影视城、北京荧屏汽车租赁公司、北京中电高科技电视发展公司、北京未来广告公司、中国国际电视总公司五家法人共同发起,于1997年5月22日在上海证交所上网募集发行人民币普通股5,000万股(每股面值1元,发行价每股7.95元)而设立的股份有限公司。 1997年7月9日,本公司在江苏省工商行政管理局登记注册,注册时总股本为16,800万股,其中法人股11,800万股,社会公众股5,000万股(含公司职工股225万股);20##年8月,经公司股东大会批准,国家工商局审核,公司正式更名为中视传媒股份有限公司。 1999年本公司经董事会、股东大会决议并经中国证监会批准后实施了每10股配2股配股,配股后股本总额为18,210万股,其中:国有法人股12,210万股(无锡太湖影视城放弃了部分配股权)、社会公众股(A股)6,000万股。 20##年7月本公司根据股东大会决议以20##年12月31日总股本为基数向全体股东按10转3实施资本公积转增股本,转增后注册资本及股本为23,673万元。 20##年本公司经二届十次董事会批准,于20##年7月17日由江苏省无锡市正式迁址上海浦东,并在上海市工商行政管理局进行了变更登记注册,现注册地址:上海浦东新区福山路450号新天国际大厦17层A座,法定代表人:高建民。 20##年4月15日,根据公司年报披露,公司法定代表人为李建; 20##年6月30日,第五届董事会第一次会议决议选举李建先生为第五届董事会董事长;

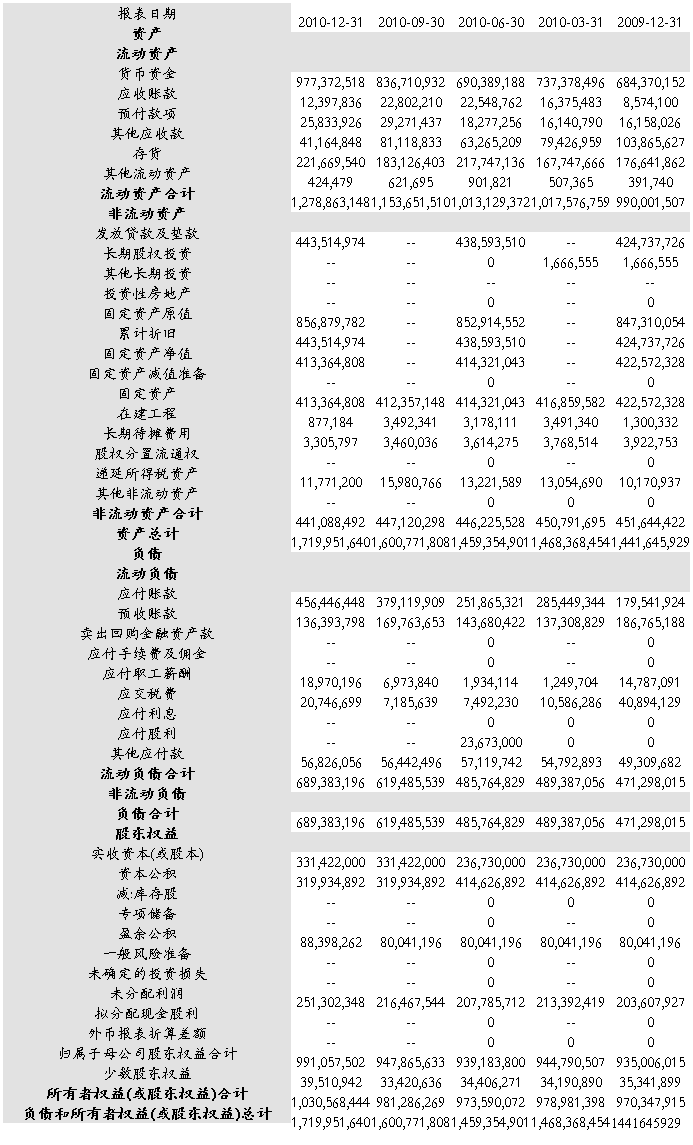

三、资产负债表

四、利润表

五、财务数据分析

1 盈利能力分析评价

从上表的计算结果可知,该公司20##年一到四季度的每股收益分别是0.04、0.12、0.11、0.24,每股销售收入分别是1.12,2.13,2.43,3.54,即每股收益与每股销售收入呈递增趋势,但相对于目前股价而言,每股收益与每股销售收入偏低,所以该公司存在的问题可能是股价偏高或收益率偏低。

主营业务利润率分别是7.21%、10.41%、8.86%、13.54%,从主营业务利润率来看一季度和二季度主营业务利润率低于三季度和四季度,但普通高于20##年,也就是说主营业务利润率在上升,这可以看出该公司没有20##年通货膨胀的影响,公司产品成本没有增加,从而使主营业务利润率升高,但总体说主营业务利润率还是很高的,但每股收益并不高,可能是企业管理成本过高较成的。

2 偿债能力分析评价

20##年该公司流动比率一到四季度分别为2.08、2.09、1.86、1.86,最好的比率应该为2左右,因此该公司流动比率比较适中, 速度比率分1.74,1.64,1.57,1.53,最好的比率应该为1左右,因此该公司的速动比率也偏高,一般来说流动比率和速动比率这两个指标反映企业的短期债务的偿还能力,比率越高短期偿债能力越强,比率越低,短期偿债能力越差,因此从这两个比率来看该公司短期偿债能力很强。

从利息保障倍数来看,-4.50,-6.53,-4.46,-8.87,可以说到了利息保障倍数剧减,一般来说利息保障倍数表明公司的长期偿债能力,该指标越大越好,越大说明企业长期偿债能力越高,而该公司利息保障倍数还比较小,所以长期偿债能力比较强。

从资产负债率来看,一到四季度分别为32.32%,33.28%,38.69%,40.08%,一般认为,资产负债率的适宜水平是40-60%。从公司债权人的立场来讲,公司的资产负债率越低越好,这样,公司的偿债能力有保证,借款的安全系数就高。从公司投资者的角度来看,如果公司总资产利润率高于借款利息率,则资产负债率越高越好;反之,则越低越好。而从公司经营者角度来看,如果资产负债率过高,超出债权人的心理承受程度,公司就借不到钱;如果公司资产负债率过低,这说明公司在经营过程中比较谨慎,不轻易借款进行投资,或者是自有资金比较充足,暂时还不需要大规模的举债。从这点来看该公司的资产负债率还是比较适中的,该公司有较强的长期偿债能力

六、营运能力分析

1成长能力分析

主营业务增长率20##年为69.86%,20##年为-20.23%,增长率大幅度下降,总体还是偏低,说明该公司现在发展比较缓慢。

主营业务利润增长率20##年为69.86%,20##年为-20.23%,主营业务利润增长率大幅下降,可能是20##年的通货膨胀引起企业产品成本的快速增长,从而引起主营业务利润增长的急速下降。

营业利润增长率20##年为131.04%,20##年为-31.89%;息税前利润20##年为147.31%,20##年为-27.83%,营业利润增长率和息税前利润也是大幅下降,可能是20##年的通货膨胀引起企业产品成本和企业经营成本的快速增长,从而引起主营业务利润和息税前利润增长的急速下降。

净利润增长率20##年49.55%,20##年为43.97%,略有下降,每股收益增长率20##年为38.78%,20##年为43.95,略有上升,从这两个指标来看,公司均保持较高的增长率,这也是支撑该公司较高股价的原因之一。

2营运能力分析

该公司应收账款周转率20##年为119.01,20##年为111.75,略有下降,应收账款同转率是表示应收账款周转速度的指标,该比率越大,说明应收账款回收越快,应收账款管理越强固,从这个比率来看该公司应收账款的回收情况还可以。

该公司存货周转率20##年为4.55,20##年为4.97,略有增长,存货周转率表明该公司存货周转速度的指标,该指标越大公司存货的周转速度越强,公司销售越强,从这个批标来看,公司存货周转速度维持目前的状态在加强。

固定资产周转率20##年为3.11,20##年为2.8,该指标说明固定资产管理情况,该公司越大,说明固定资产利用的越好,固定资产结构越合理,从这个指标来年,该公司固定资产利用不是很充分,结构也存在一些不合理。

该公司总资产周转率20##年为0.84,20##年0.74,基本没多大变化,该指标表示公司总资产周转速度,越大公司总资产周转越快,总资产利用越充分,从这个指标来看,该公司总资产周转速度一般,总资产利用效率一般。

净资产周转率20##年为1.52,20##年为1.22,略有下降 ,净资产周转率表明公司净资产周转速度,该指标越大,说明该公司净资产回收速度越快,从这个指标来看,该公司净资产周转情况还可以。

七、综合分析与评价

一个有机的整体之中,全面地对企业经营状况、财务状况进行综合和分析,从而对企业经济效益的优劣作出准确的评价与判断。主要分析方法有杜邦分析法和沃尔比重评分法 ,在这里主要利用杜邦分析法进行分析。

杜邦分析法主要杜邦分析图来揭示的主要财务指标之间的相互关系,

即权益利润率=资产报酬率×权益乘数

资产报酬率=销售利润率×资产周转率

权益利润率=销售利润率×资产周转率×权益乘数

该公司资产报酬率和权益乘数分别为5.18%和1.67,权益乘数大小比较适中,可见股东权益报酬率偏高主要是由资产报酬较高引起的,

而资产报酬率=销售利润率×资产周转率,该公司的销售利润率和资产周转率分别为5.18%和0.74%,从数据可以看出该公司的销售利润率和资产周转率都较高,可见该公司目前销售情况和资产周转情况都较好。而企业销售利润率较高从上图中可以看出是由于主营业务收入较高,而企业主营业务成本,管理费用、销售费用较合理而形成的,因此可见该公司产品销售和在成本控制方面比较成功。

八、分析结论与建议

该公司的盈利能力比较强,20##年这一年该公司的股票一直都在不断上涨,另外该公司的短期偿债能力很强,长期偿债能力相对较弱些,但是20##年的资产负债率却在不断上涨,从总体来看还是比较适中的,所以该公司的张其偿债能力需要提高。该公司的成长能力来看,该公司目前发展比较缓慢,公司的净利润率也在下降;从营运能力来看,公司对固定资产的利用不是很充分,固定资产周转率的效率也不是很高,所以这些方面都需要改进。

-

上市公司财务报表分析模板

上市公司财务报表分析模板一公司背景及简介1成立时间创立者性质主营业务所属行业注册地2所有权结构公司结构主管单位3公司重大事件如重组…

-

上市公司财务报表分析案例

财务报表分析案例华能国际600011与国电电力600795财务报表分析比较报告一研究对象及选取理由一研究对象本报告选取了能源电力行…

-

上市公司财务报表论文范文

西南财经大学天府学院20xx届本科毕业论文设计论文题目内蒙古伊利实业集团股份有限公司财务报表分析学生姓名所在学院专业学号指导教师2…

-

中视传媒上市公司20xx年财务报表分析报告

中视传媒上市公司2010年度财务报表分析报告财务管理一班(***)一、行业分析2010年在全球经济从危机中复苏的大背景下,世界各地…

-

上市公司财务报表分析的开题报告

毕业论文开题报告题目学院专业班级学生姓名指导教师人文管理类内蒙古伊利实业集团股份有限公司财学号20xx年3月5日淮海工学院毕业论文…

-

上市公司财务报表分析报告要求

XXXX上市公司XX年度财务报表分析报告----三号XXX班级(姓名、学号)----五号一、行业分析(简单)(标题:小三、加粗、宋…

-

上市公司财务报表分析报告作业

上市公司财务报表分析报告作业班级11金融与证券2班学号112304236姓名周林敏浪莎股份600137amp常山股份000158财…

-

上市公司财务报表分析的开题报告

毕业论文开题报告题目学院专业班级学生姓名指导教师人文管理类内蒙古伊利实业集团股份有限公司财学号20xx年3月5日淮海工学院毕业论文…

-

上市公司财务报表论文范文

西南财经大学天府学院20xx届本科毕业论文设计论文题目内蒙古伊利实业集团股份有限公司财务报表分析学生姓名所在学院专业学号指导教师2…

-

上市公司财务报告案例分析

交通运输设备制造行业上市公司财务报告案例分析11会计接本054311221121梅蒙蒙前言汽车行业20xx年2月销量低于预期20x…

-

【经济管理】财务分析报告范文

财务分析报告范文§1报告目录一、利润分析(一)集团利润额增减变动分析1.水平分析2.结构分析(二)各生产分部利润分析1、生产本部(…