扣缴企业所得税报告表(国税专用)

填 报 说 明

一、 本表适用于扣缴义务人或纳税人按照《中华人民共和国企业所得税法》及其实施条例的规定,对下列所得,按次或按期扣缴或申报企业所得税税款的报告。

1. 非居民企业(以下简称“企业”)在中国境内未设立机构、场所的,应当就其来源于中国境内的所得缴纳企业所得税。

2. 企业虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

3. 企业在中国境内取得承包工程作业和提供劳务所得并实行指定扣缴的。

二、 扣缴义务人应当按税法规定期限向主管税务机关报送本表,并同时报送主管税务机关要求报送的其他资料。

三、 扣缴义务人确有困难不能按规定期限报送本表的, 应当在规定的报送期限内向主管税务机关提出书面延期申请,经主管税务机关核准,可以适当延期。

四、 扣缴义务人不依法履行扣缴义务的,将按《中华人民共和国税收征收管理法》及其实施细则的有关规定,予以处罚。

五、 本表中所称国家有关税收规定除另有说明外,均指《中华人民共和国企业所得税法》及其实施条例的有关规定,以及国务院、国务院税务主管部门根据税法制定的相关规定。

六、 本表要求中、英两种文字填写的栏目,应当使用中、英文同时填写。

七、 本表各栏填写如下:

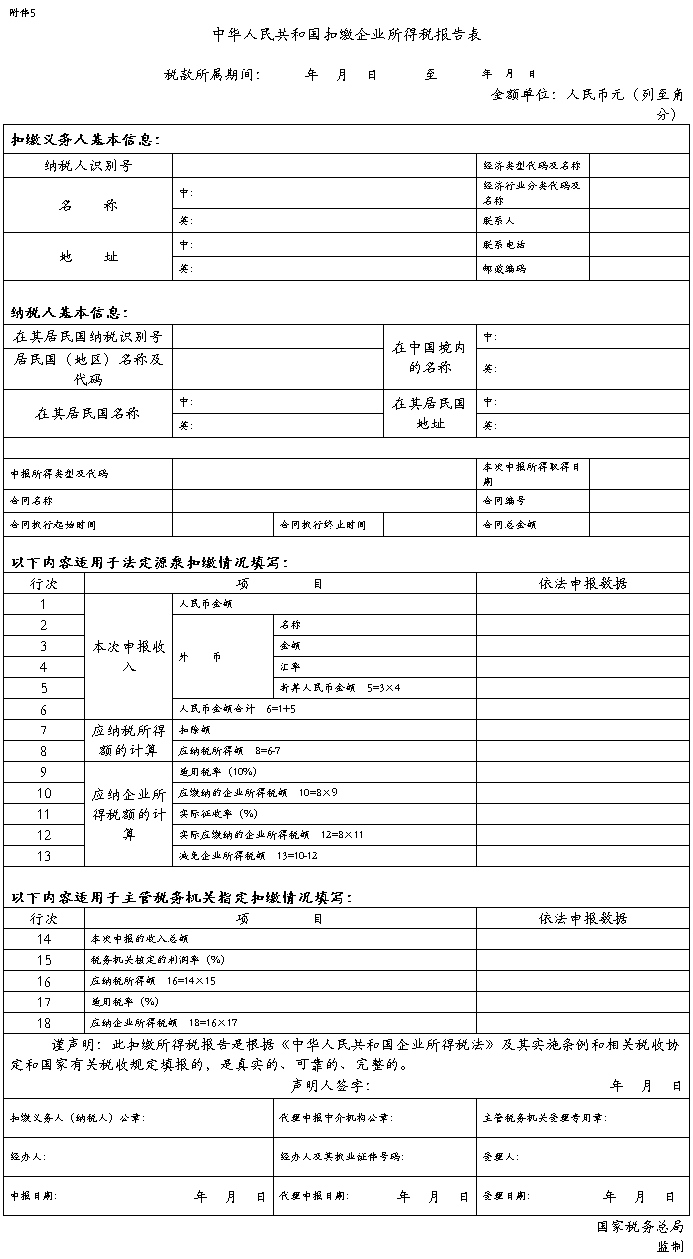

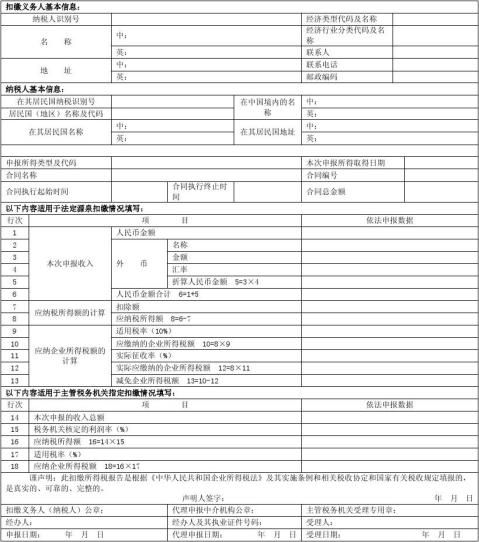

1. 扣缴义务人名称:填写税务登记证所载扣缴义务人的全称。

2. 扣缴义务人纳税人识别号:填写扣缴义务人税务登记证上注明的“纳税人识别号”。

3. 扣缴义务人地址名称:填写税务登记证所载扣缴义务人的地址。

4. 经济类型代码及名称:按企业的经济类型和税务机关确认的相应代码填写。

5. 经济行业分类代码及名称:按企业的经济行业和国家税务总局确认的、根据《国民经济行业分类》(GB/T4754—2002)编制的《经济行业代码》(代码位数6位)填写。

6. 纳税人在其居民国纳税识别号:填写企业在其居民国(地区)的纳税识别代码。

7. 居民国(地区)名称及代码:填写设立常驻代表机构的外国企业或来华承包工程、提供劳务等的外国企业的总机构的居民国(地区)的名称和代码。

8. 纳税人在中国境内的名称:填写纳税人在中国境内的全称。

9. 纳税人在其居民国名称:填写纳税人在其居民国(地区)的全称。

10. 纳税人在其居民国地址名称:填写企业在其居民国(地区)的注册地址。

11. 申报所得类型及代码:请按照如后的类型及代码进行填写,股息红利所得—10,利息所得—11,特许权使用费所得—12,转让财产所得—13,不动产租金—6,承包工程、提供劳务所得、其他租金—7,其他所得—21。

12. 合同名称:填写外国企业在我国境内承包工程、提供劳务或通过其他方式取得来源于我国境内的所得与我国居民企业签订的合同名称。

13. 合同编号:填写外国企业在我国境内承包工程、提供劳务或通过其他方式取得来源于我国境内的所得与我国居民企业签订合同的合同编号。

14. 合同执行起始时间:填写合同开始执行的年月日。

15. 合同执行终止时间:填写合同执行完毕或终止执行的年月日。

16. 合同总金额:填写外国企业在我国境内承包工程、提供劳务或通过其他方式取得来源于我国境内的所得与我国居民企业签订的合同上注明的应税总金额。

17. 本次申报所得的取得日期:按照合同规定取得所得的日期填写,填写支付日期或应支付日期。

18. 汇率:填写每1单位外币兑换人民币的额度,按国家公布牌价折算。

19. 扣除额:填写转让财产所得类型中允许扣除的金额及其他允许扣除项目的金额。

20. 适用税率:填写税法规定的申报的所得项目适用的税率。

21. 实际征收率:我国与企业居民国(地区)签订的税收协定或安排中对该项申报所得的税率低于10%的,填写税收协定或安排规定适用的税率。其他按税法规定享受所得税税收优惠的企业,填写在税收优惠期内的企业所得税征收率。

22. 声明人签字:由扣缴义务人或企业的法定代表人或其授权代表负责人签字。

23. 申报日期:填写实际到主管税务机关进行纳税申报的当日。

八、 本表一式二份,一份由企业留存,一份由主管税务机关备查。

第二篇:中华人民共和国扣缴企业所得税报告表

中华人民共和国扣缴企业所得税报告表

税款所属期间:

年 月 日

至

年 月 日

填 报 说 明

一、 本表适用于扣缴义务人或纳税人按照《中华人民共和国企业所得税法》及其实施条例的规定,对下列所得,按次或按期扣缴或申报

企业所得税税款的报告。

1. 非居民企业(以下简称“企业”)在中国境内未设立机构、场所的,应当就其来源于中国境内的所得缴纳企业所得税。

2. 企业虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

3. 企业在中国境内取得承包工程作业和提供劳务所得并实行指定扣缴的。

二、 扣缴义务人应当按税法规定期限向主管税务机关报送本表,并同时报送主管税务机关要求报送的其他资料。

三、 扣缴义务人确有困难不能按规定期限报送本表的, 应当在规定的报送期限内向主管税务机关提出书面延期申请,经主管税务机关核

准,可以适当延期。

四、 扣缴义务人不依法履行扣缴义务的,将按《中华人民共和国税收征收管理法》及其实施细则的有关规定,予以处罚。

五、 本表中所称国家有关税收规定除另有说明外,均指《中华人民共和国企业所得税法》及其实施条例的有关规定,以及国务院、国务

院税务主管部门根据税法制定的相关规定。

六、 本表要求中、英两种文字填写的栏目,应当使用中、英文同时填写。

七、 本表各栏填写如下:

1. 扣缴义务人名称:填写税务登记证所载扣缴义务人的全称。

2. 扣缴义务人纳税人识别号:填写扣缴义务人税务登记证上注明的“纳税人识别号”。

3. 扣缴义务人地址名称:填写税务登记证所载扣缴义务人的地址。

4. 经济类型代码及名称:按企业的经济类型和税务机关确认的相应代码填写。

5. 经济行业分类代码及名称:按企业的经济行业和国家税务总局确认的、根据《国民经济行业分类》(GB/T4754—2002)编制的《经济行业代码》(代码位数6位)填写。

6. 纳税人在其居民国纳税识别号:填写企业在其居民国(地区)的纳税识别代码。

7. 居民国(地区)名称及代码:填写设立常驻代表机构的外国企业或来华承包工程、提供劳务等的外国企业的总机构的居民国(地区)的名称和代码。

8. 纳税人在中国境内的名称:填写纳税人在中国境内的全称。

9. 纳税人在其居民国名称:填写纳税人在其居民国(地区)的全称。

10. 纳税人在其居民国地址名称:填写企业在其居民国(地区)的注册地址。

11. 申报所得类型及代码:请按照如后的类型及代码进行填写,股息红利所得—10,利息所得—11,特许权使用费所得—12,转让财产所得—13,不动产租金—6,承包工程、提供劳务所得、其他租金—7,其他所得—21。

12. 合同名称:填写外国企业在我国境内承包工程、提供劳务或通过其他方式取得来源于我国境内的所得与我国居民企业签订的合同名称。

13. 合同编号:填写外国企业在我国境内承包工程、提供劳务或通过其他方式取得来源于我国境内的所得与我国居民企业签订合同的合同编号。

14. 合同执行起始时间:填写合同开始执行的年月日。

15. 合同执行终止时间:填写合同执行完毕或终止执行的年月日。

16. 合同总金额:填写外国企业在我国境内承包工程、提供劳务或通过其他方式取得来源于我国境内的所得与我国居民企业签订的合同上注明的应税总金额。

17. 本次申报所得的取得日期:按照合同规定取得所得的日期填写,填写支付日期或应支付日期。

18. 汇率:填写每1单位外币兑换人民币的额度,按国家公布牌价折算。

19. 扣除额:填写转让财产所得类型中允许扣除的金额及其他允许扣除项目的金额。

20. 适用税率:填写税法规定的申报的所得项目适用的税率。

21. 实际征收率:我国与企业居民国(地区)签订的税收协定或安排中对该项申报所得的税率低于10%的,填写税收协定或安排规定适用的税率。其他按税法规定享受所得税税收优惠的企业,填写在税收优惠期内的企业所得税征收率。

22. 声明人签字:由扣缴义务人或企业的法定代表人或其授权代表负责人签字。

23. 申报日期:填写实际到主管税务机关进行纳税申报的当日。

八、 本表一式二份,一份由企业留存,一份由主管税务机关备查。

-

《扣缴个人所得税报告表》填表说明

请教各位新的个人所得税的收入额是否是应发工资额免税收入额是各个应负担的五险一金呢我的理解正确否请指教谢了推荐阅读正确开具#5@p的…

-

中华人民共和国扣缴企业所得税报告表

中华人民共和国扣缴企业所得税报告表税款所属期间年月日至年月日填报说明一本表适用于扣缴义务人或纳税人按照中华人民共和国企业所得税法及…

-

中华人民共和国扣缴企业所得税报告表-按次缴纳-外汇

中华人民共和国扣缴企业所得税报告表税款所属期间年月日至年月日金额单位人民币元列至角分国家税务总局监制填表说明一本表适用于扣缴义务人…

-

中华人民共和国扣缴企业所得税报告表1

中华人民共和国扣缴企业所得税报告表税款所属期间年月日至年月日金额单位人民币元列至角分四表单说明一本表适用于扣缴义务人或纳税人按照中…

-

扣缴个人所得税报告表填写说明

扣缴个人所得税报告表填写说明一扣缴个人所得税报告表概括说明1扣缴个人所得税报告表分三个部分单位基础信息隐藏统计项明细列表其中单位基…

-

企业所得税核定征收申请报告

企业所得税核定征收申请报告金山区税务局第十二税务所:上海扶金水利航务工程有限公司于20xx年成立,法人代表严水龙,户籍上海市金山区…

-

企业所得税自查报告

宜阳县地方税务局企业所得税执法自查情况汇报材料市局所得税科:我局按照上级的要求,在时间紧、任务重、人员少的情况下,认真进行企业所得…

-

企业所得税亏损自查报告

企业所得税亏损自查报告目前开平区现有重点钢铁企业6家钢铁行业税收占全区地税收入的6成以上为此开平区局不断加强钢铁行业特别是亏损钢铁…

-

企业所得税减免调查报告

调查报告XX有限公司成立于20xx年3月28日纳税人识别号230604法人代表XX该公司属于一般纳税人地址位于XX一般经营项目加工…

-

20xx新企业所得税申报表解读分析文章集

20xx新企业所得税申报表解读分析文章集关于发布企业所得税年度纳税申报表公告的解读会计网20xx12041429近日国家税务总局发…