��¼2����������ʾ

��¼��������������ʾ

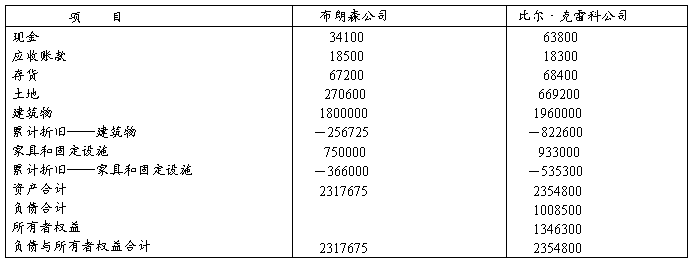

��1�������������

1�������������м�

���мҹ��ĵ��ǹ�˾�������������������ֶ�Adaptec��˾�ʽ���Դ���ɵĹ����������������档���ȣ��������ʱ�����Խ�������Ŵ����վ�Խ�ͣ�������Ϊ��ϢҪ�ڹ�������֮ǰ֧��������������ʱ�����ó��ʱ����ڹɶ��õ�֧��֮ǰ��������Σ�ծȨ��Ҳ����Adaptec��˾������ǰ��δ����ծȨ�˳��ʡ�ծ���Լ��������ծȨ�����㣬�Դ����ƹ�˾��δ�������ڹ�˾��Ƿ���������Ҫ������е�Ѻ�����������ɶ��Ĺ��������Adaptec��˾��˵������80%���ʱ����Թɶ������������ʲ�����������ծ����֮�࣬������ڸ�ծ���㹻������֤����Ӧ�أ�����ծ���ͬ���ʵ������������оͿ��Է��ĵط�����ʴ��

2����������Ͷ����

��Ϊһ��Ͷ���ߣ������һ��˾��������ע�����������ά��δ������������������б���������˵������Ҫ�������������Ҫ����Ϊ����ӳ�˹������ֵ�ǰ��ȥ������ά������ijɾ͡��ֽ�����������Ҫ���������۹������������ֽ�֧���������ͻ�ȡ�ֽ���������ʲ���ծ����ʾ��Adaptec��˾����δ��������ʲ������������˸�ծ����Ӧ�����ա�Adaptec��˾��������10%����ͷ��ǿ���ر��ǿ��ǵ��ù�˾������ǡ�һ���ԡ����������м����Ļ���������ܻ����30%������Adaptec��˾���ֽ���������25%�ǿ���ס�ģ���Ϊ����������Dz����DZʳ�������Ӫ��ֽ��������������������Ȼ����Ͷ�ʻ�����ֽ����٣�����Ͷ�ʻ����ĸ����ʲ����и����δ������DZ����

3���������������������

���������ܹ���ӳ����˾��������������ŵ����Ҫ��Ϣ������������Ҫ�������ڽ�ʾ�ڱ�����ע���˾Խ��Խ��������������¼������α��档�˱�����Ȼ���õ��ǻ��ܸ�ʽ���������������������Ҫ������Adaptec��˾��1996����ȱ���ĩβ��¼��һ����Ϊ�������е�Adaptec��˾����������α��棬����ָ������������һ��Ϣ��δ��Ͷ���ߡ�ծȨ�˺������в��������ϵ�������ӡ��������ͨ������ת��Ϊ��˾�ĸ��Ӽ�ֵ��������ڹ�Աʿ�����ף��������ֵ���ֱ�õ���֪�������������ء�

��2�������������

1���ԡ�

2��A.һ���ձ���ҵ��ҵ

B.����������

C.����������

D.һ�ҹ��õ�����˾

E.�鱦����������

3����ͬ��ҵ�в�ͬ�IJ�����ʱ�����ͬ��ҵ֮��ı��������ܴ��������ò�����ʶԲ�ͬ��ҵ����ҵ���в��������Ƚϴ����źܴ���ϰ����ɱ��Խϲͬһ��ҵ�ڲ��IJ�ͬ��ҵ�ڲ��������Ҳ�����Ų��죬������ҵ��ģ�������йأ���ˣ��ڽ��в������ʱ������Ҫ��ע������ʵ�������ıȽϣ�ͬʱҲҪ��ע�������ĶԱȡ�

��3�� ���������Ϣ

1�����ṩ����ҵ������������Ϣ��

���ṩ����ҵ�ʲ��ṹ��Ϣ��

���ṩ�˷�ӳ��ҵ�ʲ�����ˮƽ����Ϣ��

2��ѡ��Ͷ���ڲ���ɭ��˾

����ɭ��˾�����ʲ������ʣ�531000÷2619400��0.20

�ȶ�·���ƹ�˾�����ʲ������ʣ�283000÷2354800��0.12

3��������ɭ��˾�Ĺ̶��ʲ��۾ɷ�����Ϊ˫�����ݼ�����

�����

���۾��ʣ�2÷40×100����5��

�۾ɼ����

�Ҿߺ̶���ʩ��

���۾��ʣ�2÷10×100����20��

�۾ɼ����

������ɭ��˾�Ĵ���Ƽ۷�����Ϊ����ȳ����������74200��7000��67200

������ɭ��˾��Ӧ���˿��Ϊ���ַ���Ӧ���˿20500��2000��18500

������������ʲ�����ծ����Ϣ���£�

����˾�ʲ�����ծ��������Ȩ������ ��λ����Ԫ

����������IJ���ɭ��˾�ľ�����

531000��7000����256725��105000������366000��225000����2000��229275

���������������˾�����ʲ������ʣ�

����ɭ��˾�����ʲ������ʣ�229275÷2317675��0.0989

�ȶ�·���ƹ�˾�����ʲ������ʣ�283000÷2354800��0.12

��˿ɼ�������������Ӧ��ѡ��Ͷ���ڱȶ�·���ƹ�˾��

4����������ÿ����˾�ľ����ƴ����������������������������ױ���ͬ��ƴ��������²������ݵı��������ɱΣ��������������ݷ�������˾�ı��ʣ����¾���ʧ��ȡ�

��4�� ���ʻ����

��1�����ó��ʷ���ԭ�����������¡�¼�Υ������Щ�������

��������Ӧ �����¼���˼����

1����һ��������Ͷ����ϵĹ���¡��Ͷ����ҵ�ĺ����ԡ���ҵ��֮��Ļ������Թ�ע�������ڳ����С���Ͷ����ϼ���Ͷ�������ް��Ű���Ƿ�ѣ������ʽ����ʱ���������Ȼ��������������һ���棬��¡����Ͷ�ʻ����ڽϳ�����Ŀ��û����϶�����Ŀ������˳�ʽ�Ļ�������һ���棬����Ͷ�ʻ����ڽϳ�����Ŀ��û������Ͷ�ʵ�ʱ�䣬���ܱ�֤�ʽ���յĽ��ࡣ��ˣ������ҼӴ��˺�۵��ص����ȣ���¡���漰�ļ�����Ҫ��ҵȫ�ڱ�����֮�У���¡���̷����ʽ���Σ�������ǵ�¡��չģʽ�����⣬���Ⲣ�Dz��ܱ��⡣

�ڶ���2���ʱ��ṹ�컯���ʱ��ṹʧ������ծ�����ʾ�ʹ����ҵ�ʱ��ɱ�����ƽ���ʽ�ɱ������й����ϣ���¡��������˾����Ҫ�´�����ָ�꣬����Ӫָ�������ָ�꣬��¡�����������ʱ��ϰ���ø߶�ر��������ʷ���һ�����������ʶ���13%���ϣ����ʽ�������ʱ������������18%��20%�����ʡ�

��¡������;���ǽ������й�˾�����˴���δ��¶�ĵ�Ѻ����������������ȡ�ʽ𣻽������ڻ���Υ�������˾�����ʽ𣬻����϶���ί�����ơ���Щ�����ļ�ӻ�ֱ�ӵĴ����Զ������ʣ��ӻ�Ʊ�������������ȫ������Ϊ��ծ�����д����ʽ�Ҳ���С�������Ŀ�����ڵ�¡�����ɶ����г�����֮ǰ�����в�û�н���¡������Ϊ�߷�����Ŀ������ʵ�ϣ���¡�ǰѴ�������Ų����Ȩ�չ��������ʱ��ṹ������ҵ��Ϊ������ߵĴ��ʽ����

������3����ҵ�ʱ�������ʱ�Ť���ؽ�ϡ����й�,��ҵ�ʱ��ͽ����ʱ��Ľ�ϲŸոտ�ʼ,���Ҳ��ڽ�ϵ���ʽ�ѱ�Ť��,����,�������й�˾�Ĺ�Ȩ��Ѻ����,�����ý��ڻ������ʽ��Լ��������ʽ�,�����Զ�֤ȯ��˾��Ͷ��Ϊ��,��Ǯ��֤ȯ��˾����Ʊ�ȵ�Ϊ��Ϸ�ʽ�������,���ҹ����˹������ķ�չ���ڽ�ϡ�

���ģ�4����Ϣ���Գơ���¡Ϊ����Ϣ��¶��ͨ���㸶���˳�ʹ�Ĵ��ۡ��Ӳ���ȫ���ݿ��Կ�������¡������ռ�õ��ʽ��Լ��400��500��Ԫ���������д���Լ200��Ԫ����¡���ʲ���Լ450��Ԫ�������ϣ�ֻҪ��¡��Ȼ�ܹ�Ӯ�����е�ծȨ�˵����Σ���¡Σ���������ϱ��ֳ��������Ұ���������Ƶĵڶ������鷽�����ܹ�����300��Ԫ��ֱ��Ͷ�ʣ���¡��Σ����õ��ܺõĻ��⡣���ǣ��ؼ����������ɵ�ֱ�ӱ��̣�ծȨ�˶Ե�¡�ʽ���ʵ������˽⣬����֪��Σ�����Ŵ�ծȨ�˷�ӿ��������Ժ���б�ȫ����¡�ڶ�ʱ�����ʽ�������ȫ���ѡ�

��2����¡���ʱ��ṹ�Ƿ���������¡���ڳ����С���Ͷ����ϼ���Ͷ�������ް��Ű����Ƿ��������¡�IJ�ҵ�ʱ��ͽ����ʱ������в��������Σ���¡Ϊ��Ϣ��¶��ͨ���㸶������Щ��ʹ�Ĵ��ۣ�

����1����ʾ֮��һ��1����

��3�����Ƿ���ͬ���¹۵㡪�����ڲ�����������һ������������ǧ��Ҫ�Ѷ��ڴ������ڳ���Ͷ�ʣ�������ս��Ͷ�ʡ���Ϊʲô��

���ش���ͬ���ο��۾ݣ���һ������ҵ��ս�Կ������ŽΣ�û�н����㹻�Ĺ�Ȩ�����ʲ����š��ڶ����Բ���û���㹻�ġ����ڵġ����ѵ���ʶ�ͷ���������ʱ����ǿ��������������Ի�����������ɫɫ��Υ���ֶΡ����¹�˾�ڶࡢ������ҵ�ı�����������������ȡ���ڴ����ʽ𣬸�ծ��ߡ��������ʱ��ṹʧ������ծ�����ʾ�ʹ����ҵ�ʱ��ɱ�����ƽ���ʽ�ɱ�����¡���ʽ���20##��6��30�յ��ʲ���ծ����ʾ����¡�������ʲ�Ϊ204.95��Ԫ�����о��ʲ�ֻ��18.79��Ԫ�����Ҵ������ʽ����Ϊ�����Խϲ���ʲ�������¡ϵ���й�˾���²�ҵÿ���Լ����6��Ԫ��������¡ÿ���������ʳɱ����ʽ�ߴXʮ��Ԫ��������������£���¡ֻ�ܼ������߳ɱ��ĸ�ծ�ʽ𡣵��ģ����ٲ�����У��ʲ�������������Ӫ���ʽ������ڲ��㣬��������ʵ�ֲ�����Դ�Ļ��ۺͽ���ѭ��������������ҵ�ʱ��ṹ�Ľ�һ��Ť����

Ҳ�ɳ������۵㡣

��4�����������⡰��Ӫ���ֽ�����Ψһ��������������չ��ѪҺ����仰��������ҵ���ʹ����кξ�ʾ��

���ش���ͬ���ο��۾ݣ��������ֽ�����Ȼ����������ҵά�����������Ͼ����߱���������Ѫ���ܣ�һ������ʧ������ҵֻ���������㡣�ֽ��������ǹ�˾���յĵ���������¡�¼�����һ��֤�����ʽ�����ϲ����ڡ����������ձ�����������ն��ڴ�С��˾һ��������

Ҳ�ɳ������۵㡣

��5�����������⡰��Ͷ��ս���ϴ�������⣺��������������������������ҵ�����Ǽ����ڲ�ҵͶ����Σ�յġ����������

���ش���ͬ���ο��۾ݣ��������������������������һ��֤ȯͶ������еĹ���������ҵ�����Ǽ����ڲ�ҵͶ����Σ�յ�,��Ϊ֤ȯͶ�ʼ���ֻҪ��Ǯ�Ϳ���,�����ڲ�ҵͶ����˵,������Ǯ�Ǿ��Բ�����,����Ҫ�������������г������ס�������֤ȯ�г���֤ȯ��ת���ɱ����ͣ�ת���ٶȺܿ죬�ɲ�ҵͶ�ʵ�ת���ɱ������ǡ������ġ���

Ҳ�ɳ������۵㡣

��6����¡��Բ���Σ���Ķ���Ӧ�Դ�ʩ�����澭�飩��

��һ��

��һ������Σ������¡����Σ���Ĵ����dz�������Ѹ�ٳ�����Σ������С�飬����Ȼ�Ѿ���Ӯ��ծȨ�˵����Σ����������չʾ����Ӧ��������̬�ȡ�

�ڶ���

�ڶ���Ѱ���������½��Ԯ������ҵ�ijɳ�׳�����ʧ���г������Ľ���������й�ת�쾭�ýΣ����е��ƶȺ;��û�����ʹ�õ�¡�п�������������֧�ֺͰ������ɹ�Σ������¡��Ŭ������û�аѣ�8�µ����ʲ�������˾����ʽ���ر�־�������Ľ��롣

������

���������������÷���������������ҵ�ĺ����ʲ����������պ���ҵ�Ļָ�������

��5�� Ͷ�ʻ����

1��T��˾20##��������������;������������ľ�仯��ù�˾���롰��ʥ���ҡ�ҵ��֮�����ʲô��ϵ��

T��˾20##��������Ӫҵ���ľ�仯��ҪԴ��20##��9�¸ù�˾�����ˡ���ʥ���ҡ���ȫ������������Ȩ������ʥ���ҡ��Ĺ���ٽ��˵��������������������Ȼ������˹�˾ȷ�������������ء�20##�깫˾��Ӫҵ�����½���Ҫԭ�����ڣ�һ����Ϊ����������뱾�ڳ�أ�������Ϊ�ԡ���ʥ���ҡ���̯���ֵȫ������˼�ֵ������һ��ԭ�����˸ù�˾20##��ġ�Ť��Ϊӯ����

2��T��˾��20##��ĩ�ԡ���ʥ���ҡ�̯���ֵȫ������ֵ����һ������ʽ��T��˾20##���Ʊ��������ʲôӰ�죿��20##���Ʊ�����Ӱ����

��20##���Ʊ�����ɵ�Ӱ����Ҫ�������������棺һ�ǵ����ʲ���ծ���е������ʲ������ֵ������24 910��Ԫ�������ڳ����28 090��Ԫ������Ӧ̯��3 180��Ԫ�������ǵ���������еľ����������24 910��Ԫ������ļ�ֵ��28 090��Ԫ������Ӧ̯��3 180��Ԫ����

��20##���Ʊ�������ɵ�Ӱ����Ҫ��ʹT��˾����ʡ����3 180��Ԫ�������ʲ�̯���ѡ��������һ���أ�T��˾2002ʵ���Ͽ�����1 538��Ԫ��

3��T��˾ΪʲôҪ�ԡ���ʥ���ҡ���̯���ֵȫ������ֵ��������Ϊ������

���T��˾�����������ͺܿ������20##��������������ͻ���������������������Ϊͨ�����������ʲ���ֵ����T��˾����������������������˱����ر����������ˡ�

����������Ϊ�����ǡ���ʥ���ҡ�����ǰ�ļ�ֵ�߹������º��ȫ������ֵ����������Ϊ���ݵĺۼ���ȱ����ֵĸ��ݡ�

��6����Ӫ�����

1��������Ҫͨ����Ӫҵ�������ķ����ҳ���Ӫ�����е����⣬����רע�ں���ҵ��

2������ս�Ե������������һ�б������Ĵ�ʩ������������������չ�Ĺ����

3������Ӧ���ݹ�˾��ʵ���������ϸ�²�������������������ʵ͵�ԭ���ԸĽ���

4���й���ҵ�ڲ��������Ĺ�����Ҫ������ȷ��ս�Ծ��ߣ�Ҫ�ʺ���ҵ��ʵ�������

��7����������

1��Ϊʲôƻ����˾������1987���״η��Ź�����

����ԭ���кܶ࣬��һ����Ҫԭ����ƻ����˾��ͼ���г�����һ�ֹ��ڹ�˾DZ�ڵijɳ��Ժ������칫�õ����г�������ǰ�����źš����Ź����Ƕ����þ�Ӫҵ����֤ʵ��ƻ����˾���״ι���ʹ���г�ȷ�Ź�˾�ijɹ�������ʱ�ġ�

���Ƿ��Ź����Թ�˾��Ӱ���������бģ��������ķ���������

��1���ֽ�����ܹ�֤ʵ��Ӫ������ã�Ϊ�ɼ��ṩ֧�֣�

��2�����Ź�������������Щϲ��������ʽ����Ļ���Ͷ���ߡ�����Ͷ���������Ͷ���߲�����ǹ�˾�Խϵ͵ijɱ��O�ʽ�

��3�������µĹ��������ӹ���ͨ����ʹ�ɼ�������

��4��������������ҵ�Ķ����ֽ𣬲��ܽ������������뾭Ӫ��֮���ͻ�������Ĵ����ɱ���

�Ӳ����ķ���������

��1������Ҫ��������˰��

��2�����Ź��������˹�˾���ڲ����ʽ���ʹ��ҵ����NPV���������Ŀ��ת��Ѱ����۰����Ȩ�����ʣ�

��3��һ����������ȷ���ˣ������������Թ�Ʊ�۸���������Ӱ�졣

2������Ϊƻ����˾���ŵ��״ι�������Ѿ�����

�ӹ�Ʊ�г��ķ�ӳ��������һ��������ȷ�ġ�

3��Ϊʲôƻ����˾1981��1997���Ĺ����仯�����ͺ�������ı仯����Ϊ��˾��ͼά��һ���ȶ��Ĺ������ߣ����г����ݵ��ǹ�˾��Ӫ״�����á������ȶ����źš�

4��Ϊʲôƻ����˾��1996��ͣ��������

1990���Ժ�ƻ����˾��ʼ���������ڣ������˶���г�ʧ�ܣ���˾���ȵ�����ս�Լƻ���������Ч�������۳��ֻ��£������1996�����7.42����Ԫ����˾�����˾����ʧ���ȶ��Ĺ������߲�������ά����ȥ����ˣ���˾��1996�����ͣ��������

��8��ӯ����������

1������ȸ�����ԣ�Ӧ���������ҪһЩ����Ϊ�������ִ���ҵ��Ӫ�뷢չ��ֱ��Ŀ�꣬��������ĸ���Ŀ�Ļ�����������

2��һ����ȸ�������гɱ���Լ�ƻ�����һ���棬ȸ����չ������ߵ�ҵ����������߹�˾�������ʡ�

3���ر�Ч�ʵ͵Ĺ��������Ʋɹ������ۿ����ʲ��ȣ�ͬʱ�����Ƴɱ���Ϊ����������ҵ��ָ��֮һ���ı�ȸ��ɢ���ľ�Ӫģʽ���������ִ�����һ�廯��

4���������ʽ��еIJ����������ʹ��˾��ȷ�����ʸߵ�ҵ����ע���Լ�������ҵ��������չ��������ʵ����������Ŀ�ꡣ

��9��Ӫ����������

1�������ת��ָ����Ҫ�����·���������

����Ӫҵ�ɱ�

�����ת������������������

ƽ�����

���У�ƽ����������ڳ��������ĩ�����÷2

���������� ����������×ƽ�����

�����ת������������������ �� ����������������������

�����ת���� ����Ӫҵ�ɱ�

�ɰ����д�����˾8�����֪��������˾�Ĵ����ת����Ϊ8�죬�����ת����=360/8=45���Σ������ٵõ�������Ӫҵ�ɱ���ƽ����������ݣ����ɼ���Է������ݡ�

��Σ�Ӱ������ת�ʵ����غܶ࣬������Ҫ���ܲ�����ת�ʡ��ڲ�Ʒ��ת�ʺͲ���Ʒ��ת�ʵ�Ӱ�졣��������ת�ʵļ��㹫ʽ�ǣ�

���ڲ������Ķ�

�ٲ�����ת��(����)��������������������

ƽ��������ռ�ö�

�����깤��Ʒ�ɱ�

���ڲ�Ʒ��ת��(����)������������������

ƽ���ڲ�Ʒ�ɱ�

����Ӫҵ�ɱ�

�۲���Ʒ��ת��(����)����������������

ƽ������Ʒ�ɱ�

���ϡ��ڲ�Ʒ������Ʒ��ͬ���ɴ�������ӿ�����ת�ٶȣ���������ߵ���ת�����֣�����������Ľ����ӿ��κ�һ����ת�ٶȣ�����ʹ�����ת�ٶ���ߡ�

2����ʵ���У������ת���൱��Ҫ�ġ�����Ƿ�����������ʲ����н�������ء����ǿ϶��ġ����ȣ�Ӧ���˿�Ĺ����ǹ�Ϊ��֪�ġ�����㹫ʽΪ��

�������뾻��

Ӧ���˿���ת�ʣ�������������������

ƽ��Ӧ���˿����

���У��������뾻��������룭�������룭�����˻ء����á��ۿ�

ƽ��Ӧ���˿���(�ڳ�Ӧ���˿��ĩӦ���˿�)÷2

Ӧ���˿���ת�ʿ�����������Ӧ���˿���ֵ��ٶȺ�����Ч�ʡ�����Ѹ�ټȿ��Խ�Լ�ʽ�Ҳ˵����ҵ����״���ã�������������ʧ��һ����Ϊ��ת���������á�

����������

��������Ӧ���˿���ת����������������������

��������������������������Ӧ���˿���ת����

�� ƽ��Ӧ���˿����

������������������������������������������������

���� �������뾻��

��Σ���Ϊ�����ʲ�һ���ֵ��ֽ��м�֤ȯ��Ҳͬ�����н�����塣���幫ʽ��

�ֽ���ת��=Ӧ���˿���ת��-Ӧ���˿���ת��+�����ת��

����������

�ֽ���ת��=������������

�ֽ���ת��

�ֽ���ת�Ĺؼ���ȷ���ֽ����Ҫ������ȷ��ÿ���������ŵ��ֽ�����Ȼ�����տ�ͬʱ����֧����

��10����ծ��������[U1]

1��һ�� A��˾��ծ��������

��1������ϸ�Ķ�������ϣ��˽�������A��˾�ľ�Ӫ��ص㼰��ط�����Ϣ��

��2��������20##�깫˾��������ʣ����±�����������

A��˾��ʷ�������

��3����ͨ������������Աȷ�����˾���������״�����Թ�˾�ľ�Ӫ��������ծ״���������ԡ���ծ������ӯ���Էֱ���з�����

���������ݷ����Ľ��������A��ҵ�ľ��ʱ�ӯ�������ͳ�ծ����������Ҫ���Ƶġ����ָ��ƫ�͵���Ҫԭ�������ʱ��ṹ��Ӧ���˿�ʹ����ת�ʡ�A��ҵ���Կ��Ǽ�ǿӦ���˿���գ����Ӧ���˿���ת�ٶȣ����ٳ��ڸ�ծ�������ʱ��ṹ����ߴ����ת����������ҵĿǰ��ƫ�͵�ָ�꣬�����ҵ��ӯ��������������ҵ��Ӫ���ա�

��4�����Թ�˾�����豸�ľ����������ۣ��������˾���������Ӱ�죬����ΪӦ���ú��ֳ��ʷ�ʽ��

��˾Ŀǰ���ʲ�312��Ԫ����Ͷ��400��Ԫ����ʹ�ʲ���ģ����һ����Ŀǰ���ڸ�ծ���ʽϴ������ڹ̶��ʲ����繺�����豸�Ӵ�̶��ʲ�����ʹ�ʲ�Ӧ�������½������뱣֤��Ʒ��������ȶ������Ŀǰ��ë���ʺ�Ͷ�ʱ����ʣ�����Ͷ�ʲž������塣

����Ŀǰ�ij��ڸ�ծ��ģ�Ѿ��ϴ����������ֲ��������ø�ծ���ʣ��ʲ���ծ�ʴ�80%��������պܴ�����ԣ�Ӧ��ȡ��Ʊ���ʷ�ʽ���Ȼ����˳�ծ��ѹ�����ֽ������ҵ�ij���Ͷ���ʽ���Դ��

����2���ൺ�������ų�ծ����������������

��1����һ���Ժ�����˾�Ķ��ڳ�ծ�������з�������Ҫ���ط��������������ʡ��ٶ����ʣ�����������ʲ���������ծ��Ŀ�еľ�����Ŀ�Ժ�����˾�Ķ��ڳ�ծ�����������ۡ�

����һ����������Ч���Ժ�����˾�Ķ��ڳ�ծ�����������£� ��

�����������������ʲ���������ծ�ı�ֵ����ӳ��ҵ���ڳ�ծ������ǿ����

���� ��������=�����ʲ�÷������ծ=2369591987.38÷771705947.11=3.07

���ٶ��������ٶ��ʲ���������ծ�ı�ֵ����ν�ٶ��ʲ��������ʲ��۳�����������ٶ����ʵ��ں���ÿһԪ������ծ�ж���Ԫ�ٶ��ʲ�����֤��

���� �ٶ����ʣ�(�����ʲ������)÷������ծ

��(2369591987.38��499934290.49) ÷771705947.11

��2.42

�������

���ڳ�ծ������Ҫ��ͨ����ҵ�����ʲ���������ծ�ĶԱȵó�,��˿ɲ����������ʺ��ٶ�����ָ����������һ����˵����ҵ���������ʲ�Ӧ�õ���200%����Ȼ�ⲻ�Ǿ��Եģ�������˾��������ҵ��ҵ�������ж�Ӧ�ø���200%�����ٶ�����Ӧ�ø���100%����ˣ�����ֵ���������Ƿ��ϱ��ġ�

�������ʲ���������ծ�ľ�����Ŀ������������������ҵ�������ʽ�Ӧ�ô������࣬��Ӧ�����ʽ�Ͷ�뵽�����У��Ҿ�����һ�����ҵû�������ʽ���������ǿ����ȴ�������ʽ��˷ѡ�����һ����Ԥ���ʿ���ܴ�Ӱ�������ԣ�ҲӰ����ڳ�ծ����������������ʲ���˵������ҵ��������ծ�Ľ����٣���ˣ�������˵������˾�Ķ��ڳ�ծ������ǿ��������һЩ�ʽ��˷ѡ�

��2���ڶ����Ժ�����˾�ij��ڳ�ծ�������з�������Ҫ���ط����ʲ���ծ�ʡ��ɶ�Ȩ����ʡ�Ȩ���������ծ��Ȩ���ʵ�ָ�ꡣ

����һ���Ժ�����˾�ij��ڳ�ծ�����������£�

��

���ʲ���ծ�ʣ���ӳ��ҵ���ʲ����ж��ٸ�ծ��һ����ҵ�Ʋ����㣬ծȨ�˵õ��ı�֤�̶���Ρ�

�ʲ���ծ��=��ծ�ܶ�÷�ʲ��ܶ�=776071828.69÷3792590880.96=20.5%

��

��������Ȩ����ʷ�ӳ����������ҵ�ʲ�����ռ�ݶ������Ȩ��������ʲ���ծ��֮��Ϊ1��

�ɶ�Ȩ�����=�ɶ�Ȩ���ܶ�÷�ʲ��ܶ�

=2761662842.2÷379590880.96=72.8%

��

��Ȩ��������ʲ��ܶ��൱�ڹɶ�Ȩ��ı���,����Խ��,˵���ɶ�Ͷ����ʱ����ʲ��ܶ�����ռ�ı���ԽС��

Ȩ�����=�ʲ��ܶ�÷�ɶ�Ȩ��=379590880.96÷2761662842.2=1.37

��

����ծ��Ȩ���ʷ�ӳ���ǣ�ծȨ�˵õ������汣���̶ȡ�

��ծ��Ȩ����=��ծ�ܶ�÷�ɶ�Ȩ��

=776071828.69÷2761662842.2=28.1%

�������

���ڳ�ծ���������е�ծ�����ծ���ծ����Ϣ����ծ�������ļ���ָ�궼�dz�������������ָ�ꡣ�����жϣ������Ϸ��ϱ���

��3�����������۶��ڳ�ծ����Ӧע����Щ���⣿����Ϊ������˾�Ķ��ڳ�ծ������Σ�

����һ��

���ڳ�ծ������ָ��ҵ�������ʲ�����������ծ���ֽ�֤�̶ȡ�һ����ҵ�Ķ��ڳ�ծ������С��Ҫ�������ʲ���������ծ�Ķ��ٺ�����״����

���� �����ʲ���������ָ�䡰�����ԡ���ת�����ֽ�������������Ƿ��ܲ�����ʧ��ת��Ϊ�ֽ���

��ת����Ҫ��ʱ�䡣���������ʲ�������Ӧ���������������㣺

���� ��һ���� �ʲ�ת����ֽ��Ǿ����������׳�����ֵġ�

���� �ڶ����������Ե�ǿ����Ҫȡ�����ʲ�ת�����ֽ��ʱ����ʲ�Ԥ�Ƴ��ۼ۸���ʵ�ʳ��ۼ۸�IJ�

�����������������ʲ���������������1�����ڻ�1���һ������Ӫҵ���ڡ�

����������ծҲ�С����������⡣һ��˵������ҵ������ծ����Ҫ�����ģ����Dz�������ծ��

��Ҫ�ڵ���ʱ����������ծ����ǿ�Ƴ̶Ⱥͽ����Ա���Ϊ��ծ��������

������ҵ�����ʲ�����������������������ծ�ij̶ȣ�������ҵ�ij�ծ������

�������ڳ�ծ��������ҵ���κ������ϵ�˶�Ӧ���ӵ����⡣����ҵ��������˵�����ڳ�ծ������ǿ����ζ����ҵ���ܲ�����յ�������С����Ͷ������˵�����ڳ�ծ������ǿ����ζ����ҵӯ�������ĸߵͺ�Ͷ�ʻ���Ķ��٣�����ҵ��ծȨ����˵����ҵ���ڳ�ծ������ǿ����ζ�ű�������Ϣ�ܷ����ջأ�����ҵ�Ĺ�Ӧ�̺���������˵����ҵ���ڳ�ծ������ǿ����ζ����ҵ���к�ͬ������ǿ����

��4�����ģ����۳��ڳ�ծ����ʱ�Ƿ�Ӧ����ҵӯ���������з��������ڳ�ծ������ӯ������֮���к�ì�ܣ���������һì�ܣ���Ϻ�����˾��ӯ���ԣ�����Ϊ������˾�ij��ڳ�ծ������Σ�

����һ��

����ʱӦ�ö���ҵ��ӯ���������з�������Ϊһ����������ҵ�����ڸ�ծ�ij�����Ҫ����ҵ��õ����������ʲ���������ծ�����С����������Ӫ��ģ��Υ�����ڸ�ծ�ij��ԣ�������������ģ�����ӯ��������һ���˵����ҵӯ������Խ�ߣ���ҵ�ij��ڳ�ծ������Խǿ��

�������

��ҵӯ��״������ҵ�ij��ڳ�ծ������Ӱ�죬��Ҫ��������ҵ����Խ�࣬��ҵ���ڳ�����ծ��Ϣ���ʽ��Խ�ࡣ��ˣ�ͨ���Է�ӳ��ҵӯ�������븺ծ��Ϣָ��ļ����������������ȷ˵����ҵ�ij��ڳ�ծ����״����ָ����Ҫ����Ϣȡ����Ҳ����Ϣ��֤��������Ϣ��֤����������ҵ�������ܶ�����Ϣ�ܶ��ı��ʣ��乫ʽΪ����Ϣ��֤����=(�����ܶ��Ϣ�ܶ�)/��Ϣ�ܶ� ���ù�˾���ڳ��ڸ�ծ���ٶ������ܶ�ܶ࣬��˿��Լ������Ϣ��֤�����ܴ��ɴ˿��Եó�������˾���ڳ�ծ������ǿ��

��11�� ������������

1����������Dz�˹��Ͷ�ʹ�������˾��Ͷ�ʷ���ʦ������Ӧ��������ָ�������ܷ����ൺ����������������

Ӧ��������ָ�������ܷ����ൺ�������������������ȸ����ൺ����1999��20##�����Ҫ����ָ���������������ʣ������ɶ�Ȩ�������ʡ��ʲ������ʡ����������ʺ����������ʵȡ�

�ൺ����2000��20##�������ʼ��� ��λ����Ԫ

��ζԸ��������ʱ仯������һ�����жϣ�������������������ҵ�����бȽϡ������ϱ������Է��ָù�˾20##����������������ָ�����������һ���������ٻ������������ƣ�����20##���ʲ����ָ��������⣩��������20##�����������ָ����ֵ���Ƚϸߣ�����20##������ֱ仯Ӧ�����������ʵ��ԭ��ͬʱ��Ҫ����������ˮƽ����ҵƽ��ˮƽ���бȽϡ�

���߶Ը����������������жԱȣ����ж�������Ч���ԡ����ȿ����������ʺ��ʲ������ʣ����Կ�������20##�����⣬������ȵ����������ʶ��ֱ���ڵ�����ʲ������ʣ���˵���ù�˾�⼸���������������Ч���ԣ������Ҫ��20##�����������ʵ����ʲ������ʵ�ԭ����һ��������αȽ���Ӫҵ�����������ʺ����������ʡ���˾��20##�����⣬������ȵ���Ӫҵ�������ʶ��ֱ���ڵ�������������ʣ���Ҫ̽����ԭ���ٴαȽϾ���������������Ӫҵ�����������ʡ�20##�꾻���������ʱ���Ӫҵ�����������ʸߣ���֮��ȴ�����˱仯����Ҫ�ж�ԭ�����ȽϹɶ�Ȩ���������뾻���������ʡ����Է��ָù�˾��20##�����⣬������ȵĹɶ�Ȩ�������ʾ����ڵ���ľ����������ʣ�Ӧ��һ������ԭ��

�����ൺ������һ�жϡ��ر�ָ�����ǣ���Ҫע���쳣���������߽��ͣ�����żȻ�Ի���������صĸ��š������ൺ�������ԣ�������Ҫע��20##����һ��ķ����������жϵ����ݣ����Ǹ���һ����ҵ�Ĺɶ�Ȩ�������ʡ��ʲ������ʡ������������ʡ������������Ƿ�Ϊ�����������Ƿ�ͬ��������

2�������沨˹��Ͷ�ʹ�������˾Ӧ��ʣ�����������ܶ��ൺ������δ����չ������һ�жϡ�

����ʣ������ָ������������������������Ǽ������������ʣ�����棬�۲�ʣ������������䶯�����ע�⾻�ʲ������ʺ�Ȩ���ʱ��ɱ��ʵļ��㡣��������ʾ��Ȩ���ʱ��ɱ��ʵļ���ֻ������һ��˼·����ͨ���������ģ�ͽ��м��㡣��ʦ��������������ѧ��̽���Ƿ���������Ϊ�����ļ��㷽������ΪȨ���ʱ��ɱ��ʵļ�����ȷ�������ʣ������ļ�����ȷ��Ӷ�Ӱ����������

�ൺ����2000��20##��ʣ��������� ��λ����Ԫ

���ϼ����������20##��һֱ��20##�꣬�ù�˾��ʣ�����涼Ϊ������˵���ù�˾��������һֱ����Ϊ�ɶ�����Ƹ�����˾��ֵ�������ӡ�����20##��ʣ������ȴΪ�������������˾��ֵ���ʧ���ٿ��������ʣ������ı仯�������ù�˾ʣ�����澭���������ı仯��������ƽ�ȣ����ֱ仯�Ƿ�������Ҫ��һ��������

������������������������㷨������ʣ������䶯��ԭ���ڷ����Ĺ����У�ͬ����Ҫע����żȻ�Ի������������ɵ�������ʣ������ı仯��Ҫ�ܾ��ʲ������ʡ�Ȩ���ʱ��ɱ��ʡ����ʲ�����������Ӱ�졣

������������жϡ�һ����˵��һ����ҵ��������������ʣ�����治����������˵������ҵ����������ǿ���෴��һ����ҵ��ʣ������ʱ��ʱ�����߲��ϼ��٣���˵������ҵ��������������

3��������Ͷ�ʷ���ʦ������Ϊ��˹��Ͷ�ʹ�������˾��Ͷ���ܼ��Ͷ���ൺ���������ؽ��顣

��ҵ��ֵ�ںܴ�̶�����ȡ������ҵδ���Ļ�����������������ҵ��ȥ����Ŀǰ��ȡ�õ�����������������й�˾���ԣ���Ʊ�۸��Ȼ�ܶ������ص�Ӱ�죬���Ǵӳ�Զ����ʣ����������Ӳ��ǵ��¹�˾��Ʊδ���۸������ĸ������ء���˶���DZ�ڵ�Ͷ���߶��ԣ�����ͨ��������������������ҵ�ijɳ�����������ȷ��Ͷ�ʾ��ߡ����Ŀ�깫˾������������ǿ������Խ������Ͷ�ʣ���֮���෴��

�ڶԱ��������з���ʱ����ʦӦ����ѧ��ע��Ӱ����ҵ�������������ิ�ӵ�ԭ����������Ե�����ѧ�����г�����ۣ�Ŀ����������ѧ��ȫ���ۺϷ��������������ʹѧ��������������������������Ӧ�õĻ���˼·������Ҫ�����ڸ���Ψһ���ԵĴ𰸡�

��12�������ۺϷ���

1��ͨ��������������ҵ�ֽ��������о�Ӫ���Ͷ�ʻ����ʻ���ֽ����������ۺϷ������������ڣ�

���ȣ�����ͨ������ȷ����ҵ�����ķ�չ�Σ�

��Σ�ͨ���ṹ�������Խ�ʾ�ֽ����������ֽ��������Ľṹ���,�Ӷ�ץס��ҵ�ֽ������������ص㡣

�ٴΣ���ӵ���������ݣ���ɽ���ˮƽ��������ʾ�����ֽ������䶯��ǰ�ڻ�Ԥ���ֽ������䶯�IJ��졣

������������������£�����ͨ����Ӫ��ֽ������뾻�����Ӧ�������Ӿ�Ӫ�ֽ���������ҵ���롢��Ӫ�ֽ���������ҵ�ɱ����õĶ�Ӧ��ϵ�������۲���Ȩ�����ƺ��ո�ʵ�����������ֽ������뾻����IJ��

���⣬�ٸ��ԶŰ�������Ȳ����������������ȫ��ء�����ط�����ҵ�IJ��������

2����ͬ�������ڽε���ҵ�����ֽ�������ģʽһ�㲻ͬ����Ҫ�����·��濼�ǣ�

A�����ˡ����ٳɳ���ҵ���ֳƣ�������������Ϊ������Ȼ���������۾ɺ���������Ҫ�����ֽ�ķ��ã��侭Ӫ��������ֽ�������ȻΪ����Ϊ������ҵ�ɳ��IJ���������Ҫ����Ʋ����������豸�����ܻᷢ��ծȯ����ͨ�ɣ���ʹ���ֽ�������ӡ�

B�����ٳɳ����������������˵���ҵ���ֳ�������ҵ����������һ��Ϊ������Ӫ��������ֽ���������Ϊ������������ҵ�侭Ӫ��������ֽ�������������������ҵ���ù̶��ʲ�����������������������������ӳ��ڽ�������ʡ�

C���������ҵ���ֳƽ�ţ��ҵ��������������Ϊ������Ӫ����ֽ�����ҲΪ���������ٶȻ������ֽ��������������¹��ʲ����������豸��������������ʣ�ࡣ�ֽ������ϳ��㣬������֧��������Ԯ������ҵ��

D���н��Ʋ�����ҵ���ֳ��ݹ���ҵ����������Ϊ������Ӫ��������ֽ�����ҲΪ�����侭Ӫ���ܲ��������ֽ𡣵���Ҫ���ֽ������ǿ����۲Ʋ����������豸�����ġ�

3�������������ҵ�ⲿ��������ҵ��Ӫ������ֽ�������Ӱ�����⡣��Ҫ������ҵ�����������Ʒ��չǰ�����Լ������̶ȷ�����

��13�������ۺ�����

1�����������ʡ����ʲ������ʡ��ʱ���ֵ��ֵ�ʡ��������ʡ��ٶ����ʡ�Ӧ���ʿ���ת�ʡ������ת�ʶ�û�дﵽͬ��ҵ�������У������������ʿ�������Ϊ�ù�˾��ӯ�����������ԭ������ġ�

2���ù�˾���ۺϾ���ָ��Ϊ95.73��δ�ﵽ100��˵���ù�˾�ľ�Ӫҵ��ˮƽ�д���ߡ�

3���ɴӸù�˾��ӯ����������ծ������Ӫ�������ȷ�����п��ǡ�

�� 14�� ����Ԥ�����

1��������·��˹�ṫ˾���ԣ�����Ԥ���к���Ҫ���壿

������·��˹�ṫ˾���ԣ����в���Ԥ�����ʹ������Թ�˾Ԥ��ӯ�ཫ���½���������紫�ݸ�����ʦ�ǡ����ӯ���½������ȷʵ��������˾�ɼ۵ķ�Ӧ��dz����ҡ�

2������֤ȯ����ʦ����ζԹ�˾����ӯ��Ԥ���Ͷ�ʽ���ģ������빫˾�������Ԥ���кβ�ͬ��

֤ȯ����ʦҲ������Ԥ�Ʋ���Ԥ�˾δ����ӯ�����ֽ������ɼۡ���Ȼ�������߱�֤ȯ����ʦӵ�и������Ϣ�����ҹ����������ľ��߾����˹�˾��δ������������ʦ��Ӱ��Ͷ���ߣ���Ͷ���߾����˹�˾�����ߵ�δ����

3����˾�Ĺ�����������ò���Ԥ������

���������ò���Ԥ��Ľ���ǣ���1�����Թ��ƹ�˾δ���ķ�չ�Ƿ���Ϲ�˾������Ŀ��ɶ�����������2�����Թ��ƾ�Ӫ�仯Ӱ�죻��3������Ԥ�ƹ�˾δ������������4�����Թ��ƹ�˾δ���������ֽ�������

��15�� ��ҵ��ֵ����

1����˾��ֵ�������Թ�˾�IJ�������Ͳ�������Ϊ�����ġ�

2���������ּ��㹫˾�ļ�ֵ��һ����Ϊ���������ĽΣ����ݷֱ�����20##��20##����ֽ���������ֵ����ӣ��õ����������ε���ֵΪ1403439727����һ����Ϊ���������Σ���20##����ֽ��������ԣ�8.8%-4%��,�ٳ�������ϵ�����ɼ���ó����������ε���ֵΪ3034606436���Ӷ����Կɲ������˾��ֵΪ4438046162��1403439727+1403439727��

3������ʤ�Ӵ�ͳ��ҵת��߿Ƽ���ҵ���ܷ������������γɿɳ����ľ�����������ҵ��ֵ�����Ĺؼ�����ҵ�ɴӳ�ծ��������Ӫ�����Լ�ӯ�������ȷ�����иĽ�����߹�˾�ļ�ֵ��

�ۺϰ���һ������ʾ

���壺���ڼ����䡰��ˡ�

1�������Ž�����ʤ��˥����Ť��Ϊӯ���������״�����ش�仯����������ָ�����ǿ�������ٵ�ǿ������������£�

��1��ӯ����������ӳ��ÿ�����桢���ʲ������ʡ���Ӫҵ�������ʵ�ָ���ϡ�

��2��Ӫ����������ӳ�����ʲ���ת�ʵ�ָ���ϡ�

��3����ծ��������ӳ����Ϣ���ϱ������ʲ���ծ�ʵ�ָ���ϡ�

2��������ֲ���Σ����ԭ����Դ����¼�������������

��1���г�ԭ���Ҿ��ú�۵��أ��������г������г�ת�ͣ��г������Ӿ硣

��2������ԭ��

�� ��ӪƷ�ֹ��ڵ�һ���г������̶ȸߡ�

�� �ĸ�ת���ij�ʼ�ɱ��ߣ�����͡�

3������Ѹ��Ť��Ϊӯ��ԭ����Դ����¼����������ǣ�

��1���г�תů��

��2����Ʒ�ṹ�ɹ��������²�ƷЧ�濪ʼ���֡�

��3���������Ƹĸʹ��·��ͨ�����۶���������ӡ�

��4��ս��Ͷ���ߵ��������춨���ʽ�ͼ���������

4��

��1�������������ȹ�˾Σ���е����ã�

���������������˾������������Ӫ��ʵ��״������������Ϊָ�����ҳ���ײ����Ӷ��Ľ���˾�IJ���״����

��2����ҵ��������ȹ�˾Σ���е����ã�

��ҵ������������˾�ж�������ҵ�еĵ�λ�;����������Ӷ������侭Ӫ���ԣ�����ǿ����ҵ��������

��3��ս�Է�������ȹ�˾Σ���е����ã�

ս�Է�����������˾ʶ���䷢չ�Ĵ���ʹ��������Ӫ�ܳ��żȶ�Ŀ�귢չ��������Ҫ����ս��Ͷ���ߣ����Ը���˾�ĺ�����չ�ṩ�������ʽ�ȷ����֧�֡�

5����ʾ����ҵ�ھ�Ӫ�У�Ӧ�ã�

��1����ע�г�������

��2��ע����ҵ������

��3������ս�Է�����

��4�����Ӳ��������

�ۺϰ�����������ʾ

BS�����ɷ�����˾��Ч����

1����������ҵҵ���ķ������ֶ��������˱��������õĹ����ʱ���Ч������ָ����ϵ�⣬�㻹֪������Щ������

�ҹ�����ҵҵ������������о�����20����90����Ժ�ſ�ʼ�ģ�Ŀǰ��δ�γ�һ�ױȽϳ�������й�˾ҵ��������ϵ������һЩ�о������������ѯ�н���������õ�ҵ�����۷������ֶ��������˱�����������ù����ʱ���Ч������ָ����ϵ�⣬�����磺��1���������й�˾������¶���й����ϣ�ͨ�������й�˾�����ӯ��ˮƽ����չ�ٶȺͲ���״����������6��ָ�꣨�������ʲ������ʡ��ʲ��ܶ������ʡ������ܶ������ʡ���ծ�����������ʺ�ȫ���ʱ������ʣ��ֱ���п��ˣ�Ȼ��ָ�����Ҫ�Բ�ͬȷ����ָ�����ۺ�����ʱ��Ȩ�أ���2��ͨ���������й�˾����ֵ��ֵ��EVA��MVA�������й�˾������������3��������Ӫҵ�����롢���������ʲ�����ֵ4��ָ�꣬�ֱ����4��ָ��ĵ���÷֣�Ȼ������ۺϵ÷֣��������ۺϵ÷���������4����������ʱ���Ч������ָ����ϵ�����й�˾��ҵ���������ۣ��ȵȡ�

2������Ϊ���ù����ʱ���Ч������ָ����ϵ������ҵ��Ӫҵ�����ŵ�����Щ��

���������ù����ʱ���Ч������ָ����ϵ��BS�����ɷ�����˾������ҵ�����ۡ����ַ������ŵ��ǣ���1�������ʱ���Ч������ָ����ϵ�ǰ�ϵͳ�ķ�����ƣ�ָ��֮����в���Ժͻ����ԡ��˷�������ֻ�ǵ���ָ��Ķ������㣬ָ�����ϵ��ɢ��ȱ�㣻��2��ͨ��������ָ����ϵ����ָ��ļ�����������Կ��칫˾�ʲ���Ӫ�İ�ȫ�ԡ������Ժ�ӯ���ԣ���ͨ���Ե�ǰһ��ʱ���ڹ�˾�ʱ����ۼ���ֵ��ֵ����ķ��������칫˾δ��ijһʱ�ڵijɳ��ռ�ͷ�չ��������3���������ֽ�������ծ���ʵ����ֽ�������ӳ��ҵ��ծ������ָ�꣬�˷�������ָ��������ȫ���ʲ���ծ���������Ϊ���������漰��ҵ�ĵ�������Ҫ���������ֽ��������������ʹ�Թ�˾��ծ���������۸�Ϊ��ʵ��ȫ�档��4��ͨ������ר������ָ��ʹ��ָ��������ϵ�����˶��������붨���������ϣ��ٽ�����ҵҵ����ȫ�����ۣ����������۽������Ϣ�������ڱ������У�ֻ��BS�����ɷ�����˾�IJ���ҵ�������˻������ۣ���û�н���ר�����顣

3������Թ����ʱ���Ч������ָ����ϵ�뾭������ֵ��EVA����ƽ��Ƿֿ���һ���ıȽϡ�

���������ù����ʱ���Ч������ָ����ϵ��ָ��ļ������Ի������Ϊ�����ģ�û�п���Ȩ���ʱ��ɱ�����Ȩ���ʱ��ɱ�����Ϊ������䴦�����������ⱨ��ľ�����ʵ���ϰ����������֣�Ȩ���ʱ��ɱ�����ʵ���档���������Ϊ��ʱ��ʵ�ʵõ�������ֻ��ծ���ʱ��ɱ���Ȩ���ʱ��ɱ���û�еõ���������������ֵ��EVA����վ�ڹɶ��ĽǶ���������ҵҵ���ģ���Ȼ�ǵ�һ������ָ�꣬���ڵ����Ĺ����п����˹�˾��ս�ԡ���֯�ṹ��ҵ����Ϻͻ�����ߵ����أ�������ܹ�����ҵս�����ճ�ҵ������뼤�������л�����ϵ��һ������ֱ�ӷ�ӳ�˹ɶ��Ƹ������ӳ̶ȣ��ر��ʺ��ڹɶ������й�˾��ҵ�����ۡ���������ָ�������������ҵ�����ӯ����������������Ҳ���ܺ����䲻��ĵط���������ָ����Ҫ����ͨ���Բ������ݵĵ�����������Ļ�����ָ�꣬�ԷDz���ָ�꿼�Dz��㣻ʵʩ�����д��ںܴ�ļ������⣬���������ǻ���ɱ����������ѣ�û�г�ֿ�����ҵ��������������ߵȡ�

Ŀǰ��ҵ������ָ������ڹ�˾����ҵ�������ۣ���һ�ֱ��ص�����ģʽ������ս�ԽǶȷ�ӳ��ҵ���ߵ�Ҫ����ȻҲ��ר������ָ��ȷDz���ָ�꣬������ӳ����ָ����Dz���ָ��������ϵ��ƽ��Ƿֿ���ս��Ŀ��Ϊ����ͨ��˵��Զ������ͨ����ϵ��ҵ��滮��������ѧϰ4�����ڰ���ҵ�ij���ս��Ŀ���������Ϊ��ϵ�����������˲���ָ����Dz���ָ�����ϵ�ҵ������ָ����ϵ����ȫ�濼���˸���������ߣ�����Ϊ��ȫ�濼����ҵ��Ч������ָ����ϵ��ƽ��Ƿֿ������ͻ�ƾ��������˷Dz���ָ�꣬��˿�����ȡ��з��������г���ӳ������������Ա�����ʵȣ���Щָ��������˵����ҵ�ľ�����������ͬʱҲ����ҵ����ҵ���ܣ���Ϊ�ⲿ��Ͷ���ߺ��ѻ���йص�������Ϣ�������������ָ����ʺ�����ҵ�ڲ���ҵ�����ۡ�

4��ΪʲôBS�����ɷ�����˾��ҵ���ڳ�������ʱΪ���㣬���ڻ�������ʱΪ���ã�

BS�����ɷ�����˾��ҵ���������۵÷�Ϊ97.05�֣����۽��Ϊ���㣬��������������۵÷�Ϊ84.54�֣�ҵ�����۽��Ϊ���á�����Ҫ���ڱ��������ù�Чϵ��������ҵЧ��״�����ʲ�Ӫ��״������ծ����״������չ����״���IJ��ֵ����ָ�����������������BS��˾��ӯ���ֽ��ϱ����������ʱ�ƽ�������ʺ���������ƽ����������Խϵͣ�����������Ļ����÷��½���

5������������BS�����ɷ�����˾��ҵ��״����

�����۽��������BS�����ɷ�����˾�����弨Ч״����ȫ����ɫ����ұ����ҵ�д�������ˮƽ�����У�����Ч��״�����ʲ���Ӫ״�����ܺã���ծ����״��Ҳ�������ã�Ωһ������Ƿ�չ����״������ҵ����ˮƽ����һ���IJ�࣬��ָ���Ͽ�Ͷ��DZ��Ƿȱ��

6������ҵ�����۽��������ΪBS�����ɷ�����˾�Ƿ���Ͷ�ʼ�ֵ��Ϊʲô��

һ����˾�Ƿ����Ͷ�ʼ�ֵ��Ͷ���߸����е�����δ����ӯ�������ͷ�չDZ������BS��˾����ľ�Ӫ״���������ù�˾�н�ǿ��ӯ����������Ȼ�ӷ�չ����ָ���Ͽ�����չDZ������Ƿȱ���������Dz�Ӧ�þ�����ָ��ļ��㣬��Ӧ�ö�ָ���������ط�������ע�ع�˾������ʱ����ۺ��������������⣬ֵ�ô��ע����ǣ�ҵ������ֻ�ܶ�Ͷ�ʾ����ο����ã�Ͷ�����Ƿ�Ӧ���ʽ�Ͷ��BS�����ɷ�����˾��Ҫȡ���������ܶ����ء�

[U1]�ο������½ڽ���ʽ��һ��

- ��Ӱ��������

- ��������ʵ���ѧ��������)

- ���������������

- ����������������

-

ģ������������

1������Ϊ����ʦ�Ľ�ѧ���ʹ����ʲô��ѧģʽ���𣺳���ʦ�Ľ�ѧ���ʹ�õĽ�ѧģʽ��:��1�����������ѧϰ��ѧģʽ��ͨ����ѧ�������֡�

-

20xx����Ա�����ܽ�

�����֪ܽ�����У������µĸ�λ���˴���꣬�������굱�У���Ȼ�Ҹ����˺ܶ࣬�����ջ�ȴ���ࡣ����ʱ��˵�̲��̣�˵��Ҳ������Ȼ������

-

20xx��ѧ�����ܽ�

���л�ܽ���ѧ��������20xx.1.10��ѧ����ѧ��������У�쵼���쵼�����£�ȫ���ʦ��ֽ�������ѧ���۵�ѧϰ��������չ���μӸ���

- �õ��鼼���ܽ�

- �������߹�����Ŀ��20xx��Ȱ�ȫ�����ܽ�

- ����������ҽԺ˫ӵ�����ܽ�