20xx年石油和化工行业运行情况报告(二)

20xx年石油和化工行业运行情况报告之二(效益篇)

20xx年,石油和化工行业整体效益大幅下滑。行业成本高位运行,价格持续下挫,利润降幅较大。油气开采和炼油业效益显著恶化,化学工业保持微利。西部利润下降较大,东、西部地区效益差距明显扩大。行业整体盈利能力呈现下滑趋势。

一、行业效益大幅下滑

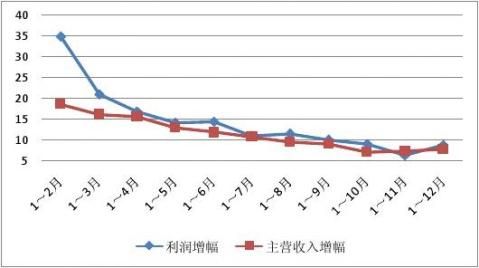

利润降幅较大,收入增幅回落。统计局数据显示,20xx年,石油和化工行业实现利润总额7911.1亿元,同比下降8.1%,创20xx年以来最大降幅,占同期全国规模工业利润总额的12.2%。主营业务收入14.1万亿元,增幅5.4%,同比回落3.6个百分点,占全国规模工业主营收入的12.8%;上缴税金9849.5亿元,增长8.6%,占全国规模工业税金总额的20.4%;资产总计11.5万亿元,增幅8.0%。

成本高位运行,亏损企业亏损额扩大。20xx年,石油和化工行业销售成本11.9万亿元,同比升幅6.4%,高出收入增长1个百分点;每100元主营收入成本84.4元,同比上升0.8元;财务费用增幅达20.0%,大幅高于同期全国规模工业财务费用平均增幅8.8个百分点,融资成本居高不下。产成品资金4187.1亿元,增长8.0%;应收账款9063.1亿元,增幅6.3%。20xx年,全行业亏损企业3580家,亏损面为12.3%,同比扩大0.3个百分点;亏损企业亏损额1579.1亿元,同比扩大20.7%,上年为下降;行业负债合计6.4万亿元,增长7.4%,资产负债率55.4%。 1

价格继续下降。统计局价格指数显示,20xx年石油和化工行业价格总水平降幅2.6%,连续第三年下降。分行业看,石油天然气开采业降幅为13.0%,炼油业降幅最大,达13.5%,化学工业降幅2.3%,专用设备制造业下降0.5%。联合会重点监测的188种产品,价格下降的有144种,占比达76.6%。

20xx年,石油和化工行业效益仍面临比较严峻的形势。首先是价格难有明显起色,油价可能继续大幅下行,行业价格总水平恢复上涨难度很大。其次是成本刚性上升,难以明显回落,将继续高位运行。石油和化工行业效益改善取决于结构调整和创新。总之,20xx年既面临严峻的挑战,也面临新的机遇,机遇应大于挑战。根据对国际油价(70美元~80美元/桶上下)和宏观经济走势(增速7%以上)的总体判断,以及行业经济运行特点分析,预计20xx年行业利润总额在8700亿元左右,增长约6%;主营收入约15.1万亿元上下,增幅约7%。

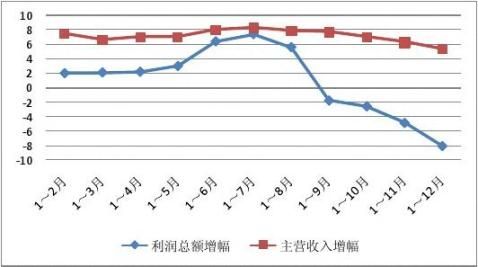

20xx年石油和化工行业利润、主营收入累计增长情况 单位:%

2

(一)石油天然气开采业整体效益继续下探

利润降幅扩大,收入增长首现下降。20xx年,受油价下跌影响,油气开采业利润总额连续第三年下降,降幅达12.4%,比上年扩大1.5个百分点,为3217.8亿元,占石油和化工行业利润总额的40.7%。其中,石油开采业利润2891.0亿元,下降15.8%;天然气开采业利润271.0亿元,增长17.9%。20xx年,油气开采业主营业务收入1.4万亿元,下降0.3%,金融危机以来首现下降;资产总计2.3万亿元,增长6.7%;上缴税金2678.5亿元,同比增长15.5%,占全行业税金总额的27.2%;

成本上升较快,行业亏损面较大。20xx年,石油天然气开采业销售成本7592.6亿元,同比上升2.6%,高出收入增幅2.9个百分点。其中,石油开采销售成本同比增长3.1%,天然气开采销售成本升幅1.0%。油气开采业每100元主营收入成本55.9元,创历史新高,同比增加1.6元。20xx年,油气开采业亏损企业46家,亏损面为16.0%,同比缩小2.5个百分点,但仍显较大;亏损企业亏损额86.9亿元,同比下降30.4%;行业负债合计1.1万亿元,同比增加6.0%,资产负债率46.2%;产成品资金119.5亿元,下降0.2%。全年财务费用同比上升12.8%,管理费用下降3.4%,财务费用年底升势明显加强。

20xx年,受油价大幅下跌和成本上升等因素影响,石油天然气开采业利润连续第三年下降,这种情况在历史上所仅见。根11石油天然气开采业包括(石油开采、天然气开采、石油和天然气开采辅助活动)

3

据目前油价走势分析判断,20xx年国际油价可能是继续大幅下降的局面,油气开采业效益面临更大的压力和更多的不确定性。行业提质增效,除冀望于油价回升外,还要在管理上做足文章。目前,管理费用占主营业务收入的比重达到6.1%,远高于石油和化工行业3.3%的平均水平,这方面潜力还是很大的。

初步预计,20xx年油气开采业利润总额在3100亿元左右,与上年大致持平;主营收入1.4万亿元上下,下降约1%。

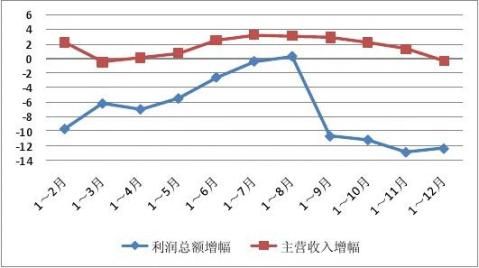

20xx年石油天然气开采利润、主营收入累计增长情况 单位:%

(二)炼油业利润下降

利润下降,收入放缓。20xx年,炼油业实现利润总额122.1亿元,同比下降69.1%,占全行业利润总额的1.5%;实现主营业务收入3.5万亿元,增幅0.7%,同比回落2.8个百分点;上缴税金4276.7亿元,同比增长4.3%,占全行业税金总额的43.4%;资产总计1.6万亿元,增长1.0%。

成本高位运行,亏损企业亏损额大幅上升。20xx年,炼油业销售成本3.06万亿元,同比增长1.4%;每100元主营收入成本

4

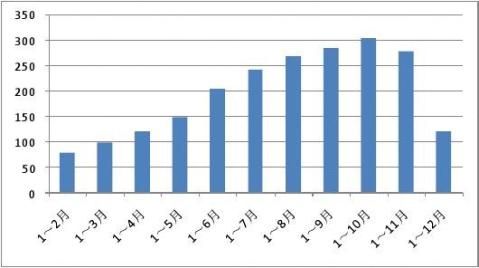

20xx年炼油业利润总额累计增长情况 单位:亿元

87.4元,创历史新高,同比增加0.6元,高出同期全国规模工业平均主营业务成本1.8元。全年亏损企业242家,亏损面为17.7%,同比扩大0.7个百分点;亏损企业亏损额481.0亿元,同比升幅20.2%,上年为负增长;行业负债合计9776.2亿元,增长1.8%,资产负债率60.5%。20xx年,炼油业应收账款716.1亿元,同比增长8.6%;产成品资金804.8亿元,下降8.7%。总体看来,年末库存显著下降,资金回笼状况有所改善。数据显示,20xx年炼油业财务费用同比增幅25.6%,管理费用下降3.8%,财务费用持续快速上升。

20xx年炼油业效益显著下降,特别是第四季度亏损不断加剧,效益剧烈波动。这与四季度原油价格急剧下跌相吻合。我国大庆原油价格9月份现货均价为93.2美元/桶,到年末12月时,均价跌至60.7美元/桶,跌幅达35%。受生产现状、调价机制等多重因素制约,企业无法应对市场的剧烈波动。根据当前油价走势情况和炼油业效益运行趋势,效益下降的局面至少会延续至新

5

年的一季度。预计20xx年炼油业利润总额在200亿元上下,比上年增加约100亿元;主营收入3.6万亿元左右,增长约3%。

(三)化学工业效益下滑

利润和收入增速减缓。20xx年,化工实现行业利润总额4272.0亿元,同比增长0.1%,占石油和化工行业利润总额的54.0%,比重历史首次突破50%;实现主营业务收入8.8万亿元,增长8.2%,比上年回落4.5个百分点;上缴税金2740.5亿元,增长8.9%,占石油和化工行业税金总额的27.8%;资产总计7.1万亿元,增幅10.0%。

成本上升,亏损企业亏损额扩大。20xx年,化工行业产品销售成本7.7万亿元,同比升幅8.9%;每100元主营收入成本87.6元,同比上升0.5元,高出同期全国规模工业平均主营收入成本1.9元。全年化工行业亏损企业3134家,亏损面为12.1%,同比扩大0.3个百分点;亏损企业亏损额990.5亿元,同比大幅上升29.6%,比上年提高近19个百分点;行业负债合计4.1万亿元,增长9.3%,资产负债率57.4%。20xx年,化工行业应收账款同比增长9.1%,产成品资金增长12.8%,同比分别回落7.8个和提高4.9个百分点,库存保持较快增加态势。全年财务费用增长20.8%,管理费用增长6.8%,财务费用大幅上升。

涂(颜)料和专用化学品制造利润保持较快增长,化肥、合成材料等降幅较大。20xx年,涂(颜)料制造业利润同比增长14.6%,保持化工行业第一;专用化学品制造业增长11.7%,名列第二;基础化学原料制造业利润增速为2.8%,排名第三。此 6

外,橡胶制品业利润微幅增长0.6%。20xx年,化肥、化学矿采选、合成材料制造等利润大幅下降。化肥行业利润降幅为30.2%;合成材料制造业降幅22.2%。其中,氮肥行业净亏损56.6亿元,合成纤维单(聚合)体制造业净亏37.4亿元,而上年均为盈利。从化工行业利润增量看,主要来自专用化学品和涂(颜)料制造业。

20xx年,化工行业效益下行呈逐步加大趋势,显示行业效益处于探底之中。

根据当前化工行业市场情况和趋势判断,20xx年上半年化工行业价格可能触底回升,效益也将随之出现好转。预计全年实现利润总额4600亿元左右,增幅约7%;主营收入9.5万亿元上下,增长约8.5%。

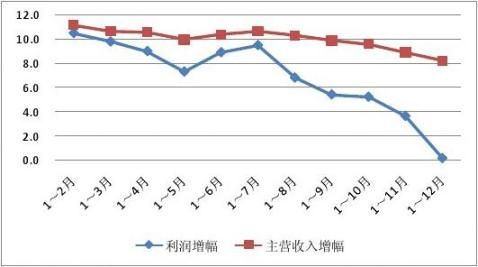

20xx年化工行业利润、主营收入累计增长情况 单位:%

(四)专用设备制造业效益增长放缓

利润和收入增幅回落。20xx年,专用设备制造业利润总额299.3亿元,同比增幅8.7%,比上年回落2个百分点,占石油和

7

化工行业利润总额的3.8%。其中,石油钻采设备制造利润229.6亿元,增幅12.9%,占专用设备制造业利润总额的76.7%;炼化专用设备制造利润56.5亿元,增长0.9%,占比18.9%。20xx年,专用设备制造业主营业务收入4311.3亿元,同比增长7.7%,较上年回落7.7个百分点;上缴税金153.9亿元,增长15.0%,占石油和化工行业的1.6%;资产总计4102.5亿元,增长12.0%。

成本上升,库存增加,亏损面有所扩大。20xx年,专用设备制造业销售成本3677.8亿元,同比上升8.7%,比收入增幅高出1个百分点;每100元主营收入成本85.3元,同比上升0.8元。年末行业亏损企业158家,亏损面为10.6%,同比扩大1.6个百分点;亏损企业亏损额20.7亿元,上升8.4%;行业负债合计2183.5亿元,上升7.6%,资产负债率53.2%。20xx年,专用设备制造业应收账款同比增长2.8%;产成品资金增长22.4%,比上年大幅提高12.8个百分点,表明库存上升较快;财务费用下降4.9%,管理费用增幅6.3%,保持继续下降和较低增幅。

20xx年专用设备制造业利润、主营收入增幅情况 单位:%

8

20xx年,专用设备制造业效益总体呈现不断放缓趋势,利润和收入增速首次回到个位数(20xx年危机例外),凸显效益下行压力。专用设备制造业的利润和收入主要来自石油钻采设备制造,由于目前油气开采业投资大幅减缓,20xx年专用设备制造业效益可能面临更大压力,波动也会加剧。根据当前市场情况和效益走势判断,预计20xx年专用设备制造业利润总额在320亿元上下,增幅约8%;主营收入约4600亿元,增幅约7%。

二、区域效益差距扩大

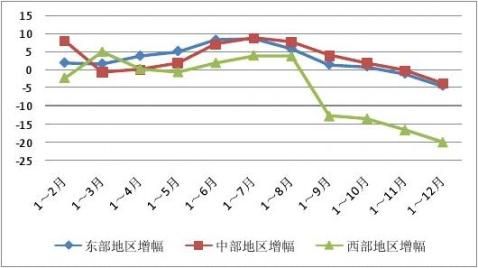

西部地区利润降幅较大。20xx年,东部11省市实现利润总额4742.2亿元,同比下降4.5%,占全国行业利润总额的59.9%。中部8省利润总额1504.3亿元,降幅3.8%,占比19.0%。西部12省市区利润总额1664.6亿元,同比下降20.0%,比上年扩大15个百分点,连续第二年下降,占比22.1%。总体上看,区域效益下滑不断加快,波动较大,东、西部效益差距扩大。

地区收入增长保持基本平衡。20xx年,东部地区主营收入

9.2万亿元,同比增长5.3%,占全国行业收入比重65.8%。中部地区主营收入2.5万亿元,增幅5.6%,占比17.9%。西部地区主营收入2.3万亿元,增长5.4%,占比16.3%。区域收入增速均较上年明显减缓,但保持基本平衡。

非公经济利润保持增长。按注册类型看,20xx年,内资企业利润总额同比下降8.4%。其中,私营企业利润2315.6亿元,增幅4.0%,同比提高3.4个百分点;港澳台资企业利润总额588.7亿元,同比下降4.5%;外资企业利润总额663.3亿元,同比下 9

降8.1%。从控股情况看,公有控股经济利润同比降幅22.8%,占全行业利润总额比重35.0%;非公有控股经济利润增长3.2%,占比为60.9%;其它经济利润增速12.4%,占比4.1%。

20xx年东部、中部和西部地区利润总额增长情况 单位:%

三、行业盈利能力下降

数据显示,20xx年,石油和化工行业主营收入利润率为

5.6%,同比回落0.8个百分点;资产利润率为6.9%,同比下降

1.2个百分点;全行业毛利率为15.6%,同比回落0.8个百分点。行业盈利能力明显下降。

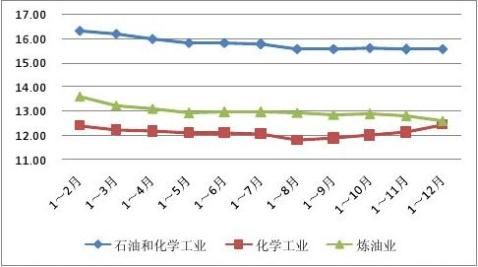

三大板块主营收入利润率全线下滑。20xx年,石油和天然气开采业主营收入利润率为23.7%,同比下降3.3个百分点,创历史新低;炼油业主营收入利润率仅为0.4%,比上年回落0.8个百分点;化学工业主营收入利润率为4.9%,同比下降0.4个百分点。不过,从全年走势看(见下图),化学工业呈现明显回升趋势。此外,专用设备制造主营收入利润率为6.9%,同比提升0.1个百分点。

10

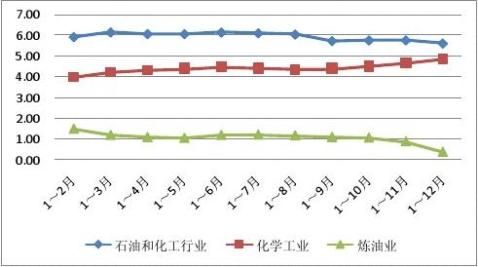

各板块毛利率继续走低。20xx年,石油和天然气开采业毛利率为44.1%,同比下降1.6个百分点,也创历史新低;化学工业毛利率为12.4%,比上年下降0.5个百分点;炼油业毛利率为12.6%,比上年下降0.6个百分点。20xx年,专用设备制造业毛利率为14.7%,同比下降0.8个百分点。

2014石油和化工行业主营收入利润率变化情况 单位:%

20xx年石油和化工行业毛利率变化情况 单位:%

文稿提供:中国石油和化学工业联合会

核稿人:国家统计局工业司周学文 刘耀东

11

12

第二篇:20xx年石油和化工行业运行情况及20xx年展望

一、行业的生产经营状况

20xx年,石油和化工行业经济克服了重重困难,主动适应经济发展的变化,基本实现了行业经济运行稳中有进的总体目标。体现在产业结构调整继续深化,转型升级稳步推进,化解产能过剩和节能取得积极进展,行业出口势头良好,市场供需基本稳定。

统计局数据显示,20xx年,石油和化工行业累计增加值继续保持增长,同比增幅8.3%;行业规模以上企业29134家,行业主营业务收入14.06万亿元,同比增长5.4%,比前11个月下降0.9百分点;利润总额7911亿元,同比下降8.1%,分别占全国规模工业主营收入和利润总额的12.8%和12.2%。上缴税金9849.5亿元,增长8.4%,占全国规模工业税金总额的20.3%。完成固定资产投资2.33万亿元,增长10.7%占全国工业投资总额的11.0%。资产总计11.49万亿元,增幅8.0%。进出口贸易总额6754.8亿美元,增长3.8%,占全国进出口贸易总额的15.9%。

二、行业运行的亮点

(一)产业结构调整不断深化

一是化学工业保持较快增长。从增加值看,20xx年石油天然气开采业增加值增幅为2.1%,炼油业增幅5.3%,化学工业较高,为10.6%。

二是专用化学品、涂(颜)料等精细化学品等在经济增长中贡献率上升。20xx年专用化学品对化学工业收入增长的贡献率最高,达到34.5%,同比大幅提高11.4个百分点;涂(颜)料等制造贡献率为8.0%,同比上升2.7个百分点。

三是非公经济和私营经济在经济总量中的比重继续增加。20xx年私营企业主营收入达增幅9.5%,同比提高2.1个百分点;非公有控股经济主营收入同比增长10.4%,占比57.2%,提高2.6个百分点。

(二)化解产能过剩取得进展

部分行业供需关系有所缓和。20xx年,预计尿素退出产能500万吨,烧碱行业退出产能33万吨,PVC产能退出21万吨,产能快速增长的势头基本得到遏制。电石行业根据工信部要求淘汰落后产能192万吨,有效缓解了产能压力。下半年以来,化肥价格开始止降回稳,效益持续恶化的局面得到缓解。无机酸和无机碱制造业利润也实现了正增长。

(三)单位能耗与综合能耗继续下降

单位能耗下降。20xx年前三季度,石油和化工行业总能耗约3.92亿吨标煤,同比增长6.0%。全行业万元收入耗标煤约379千克,同比下降1.6%。

重点产品综合能耗总体下降。前三季度,我国原油加工量综合能耗67.0千克标油/吨,同比增长3.7%;乙烯综合能耗816.6千克标煤/吨,下降2.2%;烧碱综合能耗373.0千克标煤/吨,降幅3.2%;纯碱综合能耗316.7千克标煤/吨,下降0.2%。

(四)行业出口实现增长目标

20xx年,尽管贸易摩擦多发,出口形势严峻,但实现年初9%的既定增长目标没有问题。海关数据显示,20xx年,石油和化工行业出口总额1967.5亿美元,同比增长9.1%,占全国出口总额的8.5%。

三、行业经济效益和产成品库存变化情况

根据最新统计局数据,20xx年,石油和化工行业实现利润总额7911亿元,同比下降8.1%,比1―11月扩大3.2个百分点。20xx年,石油和化工行业效益下滑加剧,利润降幅持续扩大。油气开采业利润累计降幅12.4%;炼油业利润两年来首次出现负增长,为-69.1%;化学工业利润增速再创年内新低,增长0.1%。近期,在油价快速下挫带动下,基础原材料等大宗商品价格降幅持续扩大,而成本则居高不下,行业整体效益呈现恶化的趋势。

一是成本继续上升。主要体现在主营业务成本和财务成本上升较快。1―12月,石油和

化工行业每100元主营收入成本84.40元,比年初的83.64上升0.76元。其中,化工行业每100元主营收入成本达87.58元;财务成本方面,前12个月,化学工业和炼油业财务费用同比分别增加20.8%和25.6%,大幅高于同期全国规模工业财务费用平均增幅9.6和14.4个百分点,融资成本居高不下。

二是产成品和库存高位运行。前12个月,全行业产成品资金(4187亿)同比增幅8.0%(510亿),其中化学工业产成品资金(3031亿)增幅达12.8%(345亿),在45个子行业中有25个子行业的产成品资金增幅高于全行业增幅;全行业存货(1.07万亿),虽然比去年下降0.8%,但占用企业资金成本较大,其中化学工业存货(6812亿)增幅6.5%(418亿);在45个子行业中有35个子行业的存货增幅高于全行业增幅。

三是产品市场价格低迷。石化主要产品价格已连续下跌三年,截止到20xx年12月,行业价格指数91.3,比11月的94.3下降了3个点,已跌至金融危机以来的最低水平,而且,随着国际原油价格的牵引,跌势还在持续。

四是盈利能力脆弱。20xx年,炼油业主营收入35034亿,利润122亿,主营利润率仅为035%;化学工业主营收入利润率也只有4.87%,分别比全国规模工业平均主营收入利润率(5.91%)低5.56和1.04个百分点。

四、20xx年展望

20xx年,尽管石油和化工行业经济运行还面临很多困难,下行压力很大,但也存在不少有利条件和积极变化,行业发展的基本面没有改变,“十二五”增长目标是可以实现的。 根据当前宏观经济形势和行业经济运行趋势预测,20xx年,石油和化学工业主营收入15.1万亿元左右,增幅约7%;利润总额约8500亿元左右,增长2%―3%。其中,化学工业主营收入约9.5万亿元,增幅9%;利润总额4700亿元左右,增长约5%。预计20xx年出口总额约2150亿美元,增幅9%。

20xx年,预计原油表观消费量约5.4亿吨,同比增长5.0%;天然气表观消费量约1990亿立方米,增长10%;成品油表观消费量约3.1亿吨,增长4%,其中柴油表观消费量约1.74亿吨,增幅2%;化肥表观消费量6100万吨左右,增长约2%,其中尿素表观消费量约为2100万吨,增幅1%;合成树脂表观消费量约1.04亿吨,增幅9%;乙烯表观消费量约2000万吨,增长7%;烧碱表观消费量约3180万吨,增幅约8%。

五、政策建议

在当前市场需求低迷,下行压力加大,企业效益下滑情况下,国家应采取有效措施,理顺宏观收入分配体制机制,尽力降低企业负担。建议:

一是深化推进积极财政政策,加大企业减税力度,适当推进部分财政资金专项返还,如危化品运输严格管理后,增收的款项应适当部分返还企业,用于增加安全设施建设等。 二是强化水、电、运输等公共资源产品的成本核算,适度管控利润空间,避免价格单边持续上涨,财富过度向公共资源企业集中。

三是加大环保等公共基础设施建设,推进第三方配套。随着新《环境保护法》的实施,国家和各地节能减排政策不断从严,企业配套建设污水处理、固废弃置点等环保设施的投入不断加大,对经营成本构成很大压力,各企业都分散投资环保等设施,造成很大浪费,建议政府加大相关公共设施的投入,大力发展第三方配套,发挥规模效益,降低企业成本,减少浪费。

-

中国化工行业发展研究报告 20xx版

中国化工行业发展研究报告20xx版资深版研究背景研究方法化工行业界定和分类1行业定义基本概念2行业基本特点3行业分类第一章化工行业…

-

化工行业分析报告

化工行业分析报告前沿化学工业与人类的衣食住行密切相关伴随着人类的发展进步与文明化学工业的基础性保障性的地位越来越突出影响着人类的生…

-

石油化工行业分析报告

石油化工行业分析报告一行业的基本状况一基本概念石油化学工业简称石油化工是化学工业的重要组成部分在国民经济的发展中有重要作用是我国的…

-

化工行业调研报告

电气电子行业调研报告修订记录电气电子行业调研报告文档版本号V100拟制审核会签批准日期日期日期日期修订记录电气电子行业调研报告修订…

-

中国精细化工行业十三五发展及投资策略分析报告20xx-20xx年

中国精细化工行业十三五发展及投资策略分析报告20xx20xx年编制单位北京智博睿投资咨询有限公司报告目录第一章精细化工产业概述11…

-

化工厂分公司工作总结报告

金平分公司工作总结报告尊敬的领导您好时光荏苒岁月如梭转眼来我们公司已经有两年多的时间了在过去的两年内我十分有幸与公司的各位同仁一起…

-

化工行业管理科20xx年工作总结

化工行业管理科20xx年工作总结化工行业管理科20xx年工作总结20xx年在局党组的正确领导与大力支持下化工科紧紧围绕我局全年工作…

-

化工行业述职述廉报告

述职述廉报告述职人各位领导同事们根据集团公司党委中心组对管理人员综合考核办法要求我本人将20xx年以来的工作及党风廉政执行情况认真…

-

化工厂实习报告

辽阳石化分公司实习报告班班级工业分析与检验1202姓名刘力魁学号320xx0401日期20xx826目录第一章生产实习概述311实…

-

化工行业调研报告

电气电子行业调研报告修订记录电气电子行业调研报告文档版本号V100拟制审核会签批准日期日期日期日期修订记录电气电子行业调研报告修订…