成本会计模拟实训报告

一、实验目的

一、实验目的

成本会计模拟实训,通过实际案例模拟各种类型企业的经营环境,全面地练习成本会计中各种核算方法,对于加强该课程实践性环节教学,解决会计实践的困难,达到提高学生动手能力、分析能力和解决问题能力的目的,具有较强的实用性、可操作性和广泛的职业需求性.。此次开展的成本会计模拟实训课程,旨在综合复习与巩固基础会计、财务会计和成本会计等有关会计核算课程所学的有关理论知识,使学生做到理论能够联系实际,培养和提高学生会计核算的实际操作能力,为学生毕业后从事会计核算工作打下坚实的基础。

二、实验要求

(1)结合企业生产特点及管理要求,正确选择成本核算方法,能客观地描述企业的成本核算流程。

(2)实验操作中,充分地理解现实成本的含义,严格遵循成本列支的范围。

(3)文字或数字的书写要规范、清晰。发生错帐必须使用正确的更正方法,不得刮、擦、挖、补。书写一律使用黑色或蓝黑色钢笔,不得使用圆珠笔或铅笔书写。红色墨水笔只有在规定情况下才可以使用。

(4)文字表述要清晰简洁,数字计算必须准确,每一次实训都要严格按照题目的要求保留相应小数位数。

(5)实验过程中,填写所需的记账凭证,可另外购置,也可以写在本实训教程所附的“会计分录簿”中。

(6)实训过程中,指导老师应有计划地采用口试(或笔试)的方法,对学生进行现场测试,以检验学生对实训资料的理解以及实验的真实性。

(7)每一次实训后,将所有的凭证、账簿按规范的方法装订,并附加实训总结,上交保存。

三、仪器设备、试剂或材料:

教科书、计算器、黑色水笔、草稿纸。

四、实验数据记录、处理及结果分析

(1)产品成本计算的品种法,其中主要的材料费用分配、人工费用分配、辅助生产费用分配、基本生产车间制造费用分配、产品成本计算。

1、材料费用分配表

分配率=共同耗用/定额消耗量

=24000/(500*30+350*24+375*40)=0.625

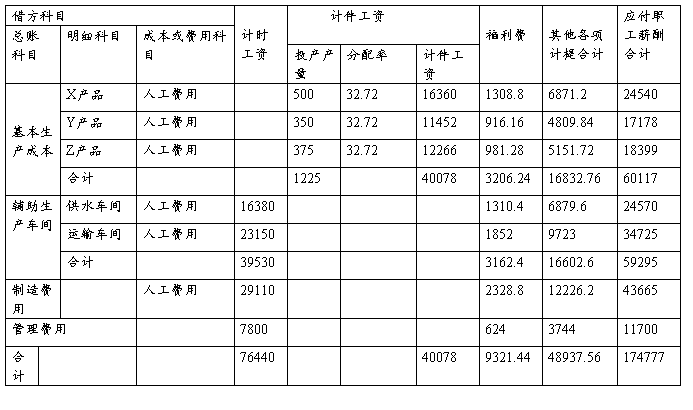

2、人工费用分配表

人工费用分配率=(3262×9+7260+3460)÷(500+350+370)=40078÷1225=32.72

3、辅助生产费用分配表(交互分配法)

车间:运输车间

供水车间交互分配率=11400÷14000=8.14

运输车间交互分配率=101925÷10000=10.19

供水车间应负担运输车间费用=1000×10.1925=10192.5(元)

运输车间应负担供水车间费用=1000×8.14=8140(元)

供水车间对外分配率=116052.5÷(14000-1000)=8.93

运输车间对外分配率=99872.5÷(10000-1000)=11.10

4、基本生产车间制造费用分配表

基本生产车间制造费用分配率=366440÷(8500+5500+3500)=20.94

5、产品成本计算单(产品名称:X产品)

分配X产品原材料成本项目具体计算过程

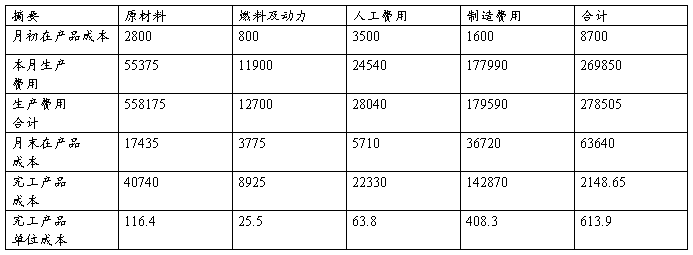

(1)原材料费用分配率=(2800+55375)÷15000=3.88

完工产品原材料成本=350×30×3.88=40740(元)

在产品原材料成本=58175-40740=17435(元)

(2)燃料及动力分配率=12700÷[(1350+150)×30]=0.85

(3)人工费用分配率=28040÷[(350+90)×20]=3.19

(4)制造费用分配率=179590÷[(350+90)×20]=20.41

(2)产品成本计算的分批法,其中主要的材料分配、人工费用分配、辅助生产费用分配、产品成本计算。

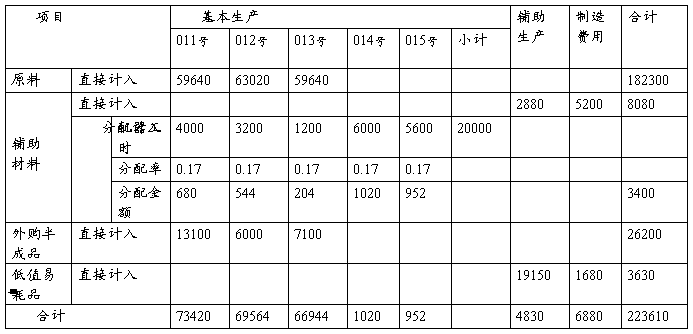

1、材料费用分配表

分配率=3400/20000=0.17

2、生产工人工资计算:

按计件算生产工人工资分配率=22340/16000=1.4

按生产工时计算生产工人工资分配率=23040/3000=7.69

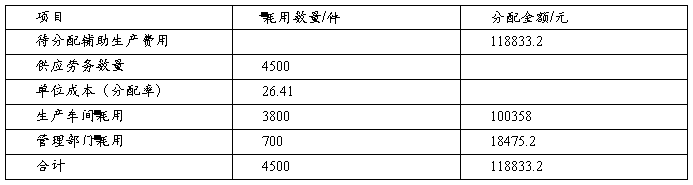

3、辅助生产费用分配表

分配率=118833.2/4500=26.41

4、015产品计算单

材料费用分配:

因为原材料是一次性投入,所以约当产量是投产数量24

材料分配率=(月初在产品成本+本月生产费用)/约当产量

=(420000+952)/24=17539.67

完工产品成本=本月完工数量*材料分配率=10*17539.67=175396.7

月末在产品成本=月初在产品成本+本月生产费用-完工产品成本

=420000+952-175396.7=245555.3

人工费用分配:

因为在产品完工程度为50%,约当产量=14*50%+10=17

工资分配率=(月初在产品成本+本月生产费用)/约当产量

=(5600+9460.99)/17=885.94

完工产品成本=本月完工数量*工资分配率=10*885.94=8859.4

月末在产品成本=月初在产品成本+本月生产费用-完工产品成本

=5600+9460.99-8859.4=6201.59

制造费用的计算与人工费用计算方法一致。

(3)产品成本计算的平行结转分步法,主要的领料凭证汇总、人工费用分配、制造费用分配、辅助生产费用分配、车间制造成本计算。

1、领料凭证汇总表

差异率=期初差异+(本期购入实际成本-本期购入计划成本)/期初计划成本+本期购入计划成本

生铁的成本差异率=3200+(1020x80-1000x80)/1000x40+1000x80=0.04

钢材的成本差异率=-2000+[1934x40+8000x(1-7%)-2000x40]/2000x30+2000x40=0.02

低值易耗品的成本差异率=300+(196.3x200-200x200)/200x20+200x200=—0.01

2、人工费用分配表

铸造车间的分配率=66500/5000=13.3

机加工车间的分配率=98300/6000=16.38

装配车间的分配率=84200/8000=10.53

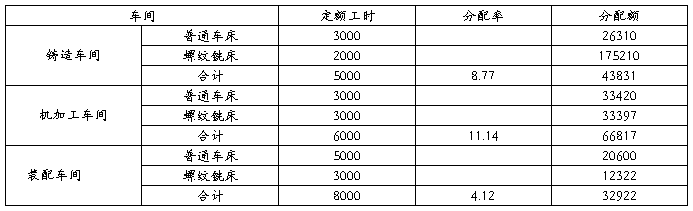

3、制造费用分配表

铸造车间的分配率=(14400-144+17640+4000+480+80+7375)/5000=8.77

机加工车间的分配率=(8400-84+41900+3500+420+70+12611)/6000=11.14

装配车间的分配率=(5600-56+12960+2800+336+56+11226)/8000=4.12

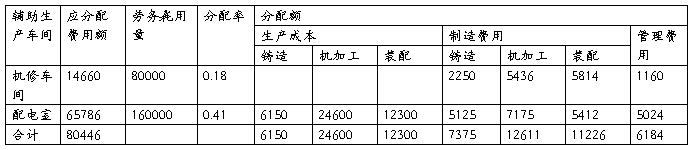

4、辅助生产费用分配表

机修车间应分配费用额=2800+32+2480+8200+984+164=14660

配电室应分配费用额=400-4+5400+3500+420+70+0.35*160000=64786

机修车间分配率=0.18

配电室分配率=0.41

5、车间制造成本计算单(举例)

车间名称:铸造车间

产品名称:普通车床

直接材料约当产量=50+2+4+1+8+2=67

直接人工约当产量=50+2+4+1+(8+2)*50%=62

制造费用约当产量=50+2+4+1+(8+2)*50%=62

五、心得体会

成本会计实训深刻的让我体验到会计工作在企业的日常运转中的重要性,以及会计工作队我们会计从业人员的严格要求。总而言之,成本会计实训让我对如何编制银行存款凭证汇总表,如何编制领料凭证汇总表,如何编制费用要素分配表,如何登记辅助生产成本明细表,如何编制将生产费用在完工产品和在产品之间进行分配和归集等工作上有了更进一步的认识。经过了一段时间的实训,让我体会到了成本会计工作的复杂与繁琐,它需要一个人的细致与细心,也让我在以后的学习中更加努力的积极的去学习成本会计。加深理解了成本会计核算的基本原则和方法,将以前学过的各种基础会计、财务会计和成本会计等相关课程进行综合运用,让我们掌握了成本会计从理论到实践的转化过程;熟练的掌握了会计操作的基本技能,将会计专业理论知识与专业实践很好的结合了起来。在综合实训期间我遇到了很多难题,比如说在做辅助生产费用的归集与分配时,直接分配法较简单,难的是交互分配法,刚做的时候都不知道怎么下笔,因为之前没学好,听老师说又觉得太空洞了,但是自己慢慢的看书,慢慢摸索后,我知道了什么时候该对外分配,什么时候不计向辅助生产部门耗用。还有完工产品与在产品之间的分配,约当产量的计算,产品投入的程度等等问题。成本会计实训也使我明白了一件事,理论必须要与实际结合才是最好的学习方法。并在实际操作过程中找出自身存在的不足:

1 耐心

众所周知会计是一项繁琐的工作,面对众多的账目和数字而心生烦闷、厌倦,以致于登账登得错漏百出。愈错愈烦,愈烦愈错,这只会导致“雪上加霜”。

2谨慎

会计又是一项精密的工作,关于数字的登记计算需要精确到角分,记账凭证和明细账、明细帐和总账都要核对无误,因此在会计处理过程中,我们必须认真仔细,秉着谨慎的态度对待每笔业务、每个数字。

3 兴趣

我以前是觉得会计枯燥的,经过几次课程设计我发现了会计的乐趣。追求精准,记录着一串串数字让他们准确无误,有一种成就感,越做越觉乐趣,越做越起劲。梁启超说过:凡职业都具有趣味的,只要你肯干下去,趣味自然会发生。

希望在接下来的日子里,学校依然能安排些实训课程及让老师多加指导,以便我们查漏补缺,这样更能帮助我们会计专业的学生更好地学好会计这门课程,为以后走向社会奠定良好的基础。

第二篇:成本会计模拟实训报告

福建对外经济贸易职业技术学院

学 生 实 训 报 告

实训项目:成本会计模拟实训

系 部:工商管理系

指导教师:***(老师)

学生姓名:***

专 业:会计

班 级:1班

学 号:***

填表日期 20XX 年 12 月 31 日

注:实训成绩按优秀(90-100分),良好(80-89分),中(70-79分),及格(60-69分),不及格(60分以下)五级评定。

-

成本会计模拟实训报告

一实验目的成本会计模拟实训通过实际案例模拟各种类型企业的经营环境全面地练习成本会计中各种核算方法对于加强该课程实践性环节教学解决会…

-

成本会计模拟实训实习报告3

成本会计模拟实训报告一、实训目的成本会计是会计学专业的专业必修课,是一门实践结合很强的学科。成本会计模拟实验是一种理论结合实际,重…

-

《成本会计》实训报告

《成本会计》实训报告班级:财务1102B学号:20xx030370408姓名:芦靖一、实训目的成本会计是一门实践性很强的学科,不通…

-

成本会计模拟实习实验报告

成本会计模拟实习实验报告成本会计模拟实习实验报告所属课程名称成本会计模拟实习实验类型综合性实验实验日期班级学号姓名成绩1成本会计模…

-

成本会计 模拟实训心得

《成本会计模拟实习》心得体会经过一个学期的成本会计课程的学习,我对成本会计工作有了一定的了解和掌握。期末一个星期我们开设了成本会计…

-

成本会计实训报告 (1)

成本会计实训报告本次实习的目的是了解成本核算的基本程序,熟练运用各种成本计算方法,提高成本核算的实际操作能力,巩固会计学基本理论知…

-

成本会计课程实验报告

实验报告(管理学院适用)课程名称:成本会计课程代码:1112910学院(直属系):管理学院年级/专业/班:20xx级会计(1)班学…

-

会计模拟实验报告

.西华大学实验报告(文经管艺体类)开课学院及实验室:管理学院管理信息实验中心实验时间:20xx年x月一、实验目的本实验以模拟企业的…

-

《成本会计》实训报告

《成本会计》实训报告班级:财务1102B学号:20xx030370408姓名:芦靖一、实训目的成本会计是一门实践性很强的学科,不通…

-

成本会计实习报告

XX大学实习报告书题学专班姓学目:成本会计模拟实习院:商学院业:会计学级:xxx名:xxx号:xxxxxxx20xx年x月x日1.…

-

成本会计实训报告

时间:20xx年x月23--27日地点:4408教室实习目的:了解成本核算的基本程序,熟练运用各种成本计算方法,提高成本核算的实际…