税法实验 增值税纳税申报

一、实验目的

通过增值税纳税申报实验的学习,熟悉我国增值税的计算、纳税申报及缴纳等业务;系统、比较全面地掌握国家颁布的增值税方面的法律、法规。加强对增值税基本理论的理解、对增值税的应纳税额计算,熟悉增值税纳税申报表及相关各表并填写,将增值税专业知识和纳税申报及缴纳等实际操作业务有机的结合在一起,从而真正学好税法这门课程。

增强实践经验,熟悉完整的业务处理程序,掌握会计到纳税申报中的易错点、难点。为将来实际工作打下良好基础。

二、实验内容

(1)根据相关资料正确计算江南实业有限责任公司20xx年12月相关业务的增值税进项税额、销项税额和应纳税所得额;

(2)填写该公司增值税纳税申报表及其附表。

三、实验过程记录

根据相关资料正确计算增值税一般纳税人应纳税额:

(1)

(2)

(3)

(4) 缴纳上月的增值税48580元. 购入甲材料,应抵扣的进项税额为68000元. 购入乙材料,应抵扣的进项税额为:51000+10000*7%=51700(元) 向天宇农场收购农产品一批,应抵扣的进项税额:

100000*13%=13000(元)

(5)

普通#5@p除运费、农产品外,进项税额不能抵扣. 1

(6) 收到中山百货公司委托代销商品的代销清单,销售A产品的销项税额

为:10*50000*17%=85000(元)

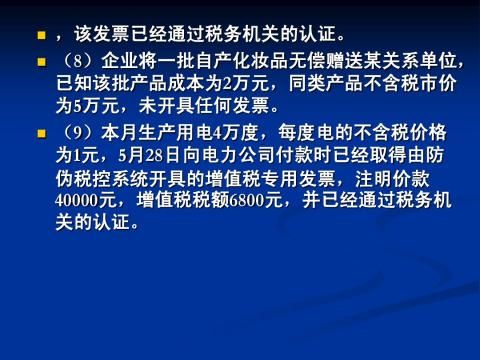

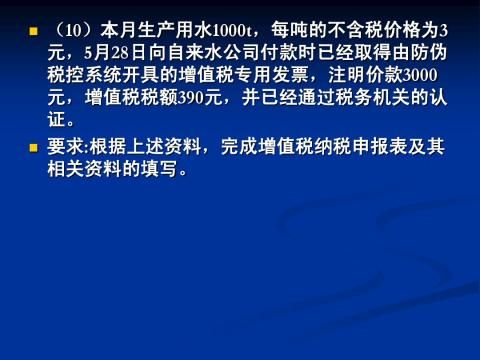

(7)

(8) 从无花果工厂购进税控收款机一台,应抵扣的进项税额为5100元. 向华人有限公司销售B产品20台, 同时随同产品一起售出包装箱20

个,销项税额为:68000+340=68340(元)

(9) 向小规模纳税人天阳公司售出20吨甲材料,销项税额为

[58500/(1+17%)]17%=8500(元)

(10) 将B产品2台转为本企业修建厂房专用,视同销售;销项税额为:

20000*2*17%=6800(元)

(11) 将外购的甲材料30吨用于修建本企业产品仓库工程使用,进项税额为

30*2000*17%=10200(元)

(12) 将A产品2台无偿捐赠给西部贫困地区,视同销售;销项税额为:

50000*2*17%=17000(元)

(13) 委托加工配件,销项税额为:850+1000*7%=920(元)

(14) 购入设备,应抵扣的进项税额为:20400+600*7%=20442(元)

(15) 生产加工一批新产品C产品,按照成本价全部售给本企业职工,销项

税额为:500*200*(1+10%)*17%=18700(元)

(16) 销项税额为:5100*2/(1+4%)*4%*50%=196.15(元)

(17) 机修车间对外提供加工服务,收取的劳务费,销项税额为:[11700/

(1+17%)]*17%=1700(元)

(18) 应抵扣的进项税额为:(500*200+10000)*17%=18700(元)

(19) 企业销售的B产品5台发生销售退回,应退回的增值税为17000元.

2

(20) 进项转出:30000*17%+465/(1-7%)*7%=5135(元)

四、实验结果

根据以上资料得到增值税纳税申报表相关数据如下:

本月数:销项税额189040.00 进项税额177862.00

进项税额转出15335.00 应纳税额26513.00

简易征收办法计算的应纳税额196.15 应纳税额合计26709.15

本期应补(退)税额26709.15

(详见附表)

五、实验总结

增值税是指对我国境内从事销售货物或者提供加工﹑修理修配劳务以及从事进口货物的单位和个人,就其取得的增值额为课税对象征收的一种税。增值税属于流转税,但就其课税对象又使它具有自身的特点。比如不重复征税﹑逐环节征税﹑税基广阔等。增值税一般纳税人纳税申报是增值税一般纳税人依照税收法律法规规定或主管税务机关依法确定的申报期限,向主管税务机关办理增值税纳税申报的业务。

实验步骤:首先要进行的是根据经济业务写出会计分录,其次再计算并结转增值税的应纳税额,登记应收税费等明细分类账,计算增值税销项税额、进项税额、进项转出等关键数据,最后填制各种纳税申报表。

在了解这些基本含义后我们才能对实验有清楚的认识。增值税纳税申报是一个严密的过程,一个环节出错,满盘皆输。

注意事项:

3

1) 在增值税计算中要特别留意含税销售额和不含税销售额的区分,什么时候要除

(1-17%)、(1+17%),什么时候不除。

2) 注意#5@p的开具。小规模纳税人不的抵扣进项税额,一般纳税人取得由税务所

为小规模纳税人代开的增值税专用#5@p,可以将其上填写的税额作为进项税额计算抵扣。当一般纳税人从小规模纳税人处取得普通#5@p,不能抵扣进项。

3) 在填制增值税纳税申报表时,注意区分“按适用税率征税货物及劳务销售额”

与“按简易征收办法征税货物销售额”,容易把两者混为一谈。如:销售使用过的进口摩托车这笔业务,应作为按简易征收办法征税货物销售额计算,而不能作为销项税额计算。

4) 增值税纳税申报表中的“销售额”都是指不含税销售额,切忌与含税销售额混

淆填列。

从自身学习的角度总结:

1)要加强理论知识学习。通过完成此项实验,我认识到所学增值税理论知识不够全面、系统,一些重难点在平常的学习中有疏漏。任何理论知识中的不足,只要一接触到实践就会暴露突显。若不及时纠正,很可能在将来的实际工作中酿成大错。如计算一般纳税人在小规模纳税人处购进包装材料,我忽略了小规模纳税人所开具的普通#5@p不能抵扣进项税额的规定,进行了进项税额的计算,导致进项税额增大,企业当期应纳税额减小。在实际工作中,会使企业管理出错,承担税收罚款,税款缴纳不清,甚至背上偷税的罪名,影响企业形象。

2)更加细心用心的处理每一笔业务、每一个数据。作为会计人员,在填制各种会计税务的表格时,要注意填写的位置不可写错,数据不能写错,马虎不得。一个数据要多算几次,确保无误。总结每次计算错错误的原因,避免下次出错。 如: 4

销售使用过的进口摩托车这笔业务,我没有把10200元作为按简易征收办法征税货物销售额计算,而是作为销项税额计算。这就导致增值税纳税申报表中一连几个数据的错误,按适用税率征税货物及劳务销售额增大、按简易征收办法征税货物销售额减小、销项税额增大、简易征收办法计算的应纳税额减小。虽然没有影响纳税申报的结果,但报表结构错误,纳税申报混乱。后来,我把它从新划分,计入简易征收的计算。正确的归类,使纳税申报正确,逻辑严密,思路清晰,符合税务机关的要求。

5

第二篇:增值税纳税申报实例2

-

纳税申报实训报

纳税申报实训报告实训科目税法实训时间20xx年6月24日20xx年7月11日实训地点昆明理工大学城市学院明虹楼415指导老师任金芝…

-

网上纳税申报实训报告

纳税申报实训报告姓名:肖忠敏班级:11财务管理本科05班学号:111105010518纳税申报实训总结会计是个讲究经验的职业,为了…

-

电子报税实验报告步骤及感想

《电子报税》实验报告实验项目:电子报税实验地点:实验室名称:学院:年级专业班:学生姓名:学号:完成时间:教师评语:开课时间:20x…

-

纳税实训报告

会计是一个很严谨又很讲究实际操作的的职业,为了积累实际操作经验,这个学期,便有了一门新的课程,纳税实训。纳税实训主要是通过先前给出…

-

Y02211423黄杰-纳税申报实训报告_2

封面样本经管实验中心实验报告学院经济与管理学院课程名称纳税申报实训专业班级财管Y114班姓名黄杰学号Y02211423学生实验报告…

-

纳税实训报告

会计是一个很严谨又很讲究实际操作的的职业,为了积累实际操作经验,这个学期,便有了一门新的课程,纳税实训。纳税实训主要是通过先前给出…

-

电子报税实验报告步骤及感想

《电子报税》实验报告实验项目:电子报税实验地点:实验室名称:学院:年级专业班:学生姓名:学号:完成时间:教师评语:开课时间:20x…

-

网上纳税申报实训报告

纳税申报实训报告姓名:肖忠敏班级:11财务管理本科05班学号:111105010518纳税申报实训总结会计是个讲究经验的职业,为了…

-

会计实验报告(税务会计出纳岗位)

实验报告系部会计系专业班级会计学课程名称财务会计综合模拟实训实验教师学号学生姓名实验项目名称税务会计岗位模拟实验实验日期实验地点会…

- 税务会计实验报告

- 税务会计实验报告