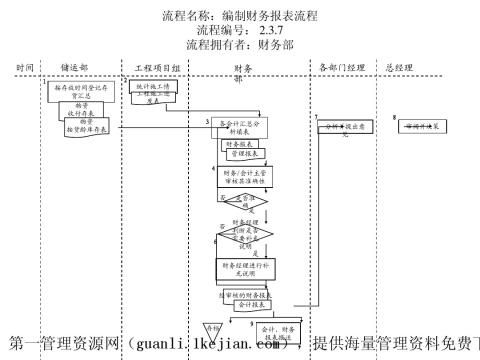

财务报表编制流程

财务报表编制流程

(1)核实资产。

核实资产是企业编制财务报表前一项重要的基础工作,而且工作量大。主要包括:

①清点现金和应收票据。

②核对银行存款,编制银行存款余额调节表。

③与购货人核对应收账款。

④与供货人核对预付账款。

⑤与其他债务人核对其他应收款。

⑥清查各项存货。

⑦检查各项投资的回收利润分配情况。

⑧清查各项固定资产的在建工程。

编制财务报表中,在核实以上各项资产的过程中,如发现与账面记录不符,应先转入"待处理财产损溢"账户,待查明原因,按规定报此处理 。

(2)清理债务。

企业与外单位的各种经济往来中形成的债务也要认真清理及时处理。对已经到期的负债,要及时偿还,以保持企业的信誉,特别是不能拖欠税款;其他应付款中要 注意是否有不正常的款项。

(3)复核成本。

编制财务报表前,要认真复核各项生产、销售项目 的成本结转情况。查对是否有少转、多转、漏转、错转成本,这些直接影响企业盈亏的真实 ,并由此产生一系列的后果,如多交税金、多分利润,使企业资产流失等。

(4)内部调账。内部调账(转账)是编制财务报表前一项很细致的准备工作。主要有如下几点:

①计提坏账准备。应按规定比例计算本期坏账准备,并及时调整入账。 ②摊销待摊费用。凡本期负担的待摊费用应在本期摊销。 ③计提固定资产折旧。

④摊销各种无形资产和递延资产。

⑤实行工效挂钩的企业,按规定计提"应付职工工资"。

⑥转销经批准的"待处理财产损 溢"。财务部门对此要及时提出处理意见,报有关领导审批,不能长期挂账。

⑦按权责发 生制原则及有关规定,预提利息和费用。

⑧有外币业务的企业,还应计算汇总损益调整有关外币账户。

(5)试算平衡。在完成以上准备工作之后,还应进行一次试算平衡,以检查账务处理有无错误。

(6)结账。试算平衡后的结账工作主要有以下几项:

①将损益类账户全部转入"本年利润"账户。

②将"本年利润"账户形成的本年税后净利润或亏损转入"利润分配"账户。 ③进行利润分配后,编制财务报表的年终会计决算报表。

第二篇:财务部-编制财务报表流程

- 财务报告表格总结

-

财务报表分析报告模板

澄星化工贸股份有限公司财务报表分析报告对比公司安徽六国化工股份有限公司班级学号姓名指导老师郑小平二零零九年六月目录第一部分行业背景…

-

财务报表分析报告(案例分析)

财务报表分析一、资产负债表分析(一)资产规模和资产结构分析单位:万元1、资产规模分析:从上表可以看出,公司本年的非流动资产的比重2…

-

年度报告公开财务报表

五事业单位年度报告公开财务报表一执行行政事业单位会计制度的事业单位填写资产负债表1和收入支出决算表二执行企业会计制度的事业单位填写…

-

会计学财务报表报告

会计学财务报表分析报告专业班级工程管理1102班学号11020xx235姓名马浪指导老师方华20xx年6月20日一公司简介证券代码…

-

最新事业单位财务报表编制说明

财务报表编制说明一资产负债表编制说明一本表反映事业单位在某一特定日期全部资产负债和净资产的情况二本表年初余额栏内各项数字应当根据上…

-

财务报告编制与分析的实训报告

《财务报告编制与分析》的实训报告姓名:***学号:***院系:工商管理学院班级:注册会计师专业11级6班本学期我们专业学习了《财务…

-

财务会计报告的编制方法

财务会计报告的编制方法本章提要本章主要介绍会计报表的编制依据编制方法以反编制过程中需要注意的问题会计报表附注的内容编制方法以及编制…

-

财务报告编制制度

深圳市AA科技股份有限公司财务报告编制管理制度第一章总则第一条为了规范公司财务报告编制与披露防范不当编制与披露行为可能对财务报告产…

-

财务会计报告的编制方法

httpwwwckktp16htm第十六章财务会计报告的编制方法本章提要本章主要介绍会计报表的编制依据编制方法以反编制过程中需要注…

-

会计从业《财经法规》财务会计报告的编制要求

会计从业财经法规财务会计报告的编制要求二财务会计报告的编制要求财务会计报告的编制要求主要有以下内容1企业应当于年度终了编报会计报告…