财务会计制度及核算软件备案报告书范本

财务会计制度及核算软件备案报告书

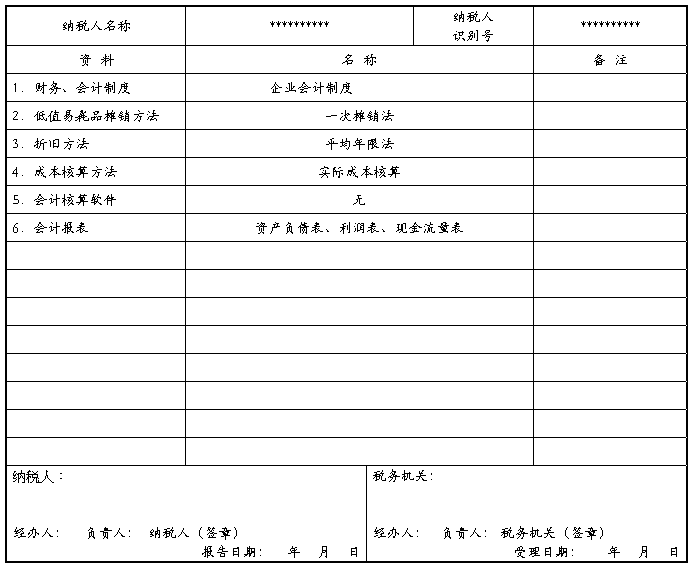

注:从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将本表报送

税务机关备案。

使用说明

1.本表依据《中华人民共和国税收征收管理法》第二十条设置。

2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。

3.填表说明:

(1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(4)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

(5)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;

4.本表为A4型竖式,一式二份,税务机关和纳税人各一份。

第二篇:财务会计制度,及核算软件备案,报告书

财务会计制度及核算软件备案报告书

纳税人:

财务会计制度及核算软件备案报告书

注:从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将本表报送税务机关备案。

使用说明

1.本表依据《中华人民共和国税收征收管理法》第二十条设置。

2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。

3.填表说明:

(1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(4)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

(5)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;

4.本表为A4型竖式,一式二份,税务机关和纳税人各一份。

-

财务会计制度及核算软件备案报告书范本

财务会计制度及核算软件备案报告书税务机关备案使用说明1本表依据中华人民共和国税收征收管理法第二十条设置2适用范围从事生产经营的纳税…

-

财务会计制度及核算软件备案报告书及说明

使用说明一本表依据中华人民共和国税收征收管理法第二十条设置二适用范围从事生产经营的纳税人自领取税务登记证件之日起15日内将其财务会…

-

财务会计制度及核算软件备案报告书

四川省国税系统征管服务规范化标准化操作规程20xx版财务会计制度及核算软件备案报告书1四川省国税系统征管服务规范化标准化操作规程2…

- 财务会计制度及会计核算软件备案报告书

-

(表)财务会计制度及核算软件备案报告书

纳税人识别号ZG12TY161条形码9CM3CMlt纳税人盖公章区gt财务会计制度及核算软件备案报告书注从事生产经营的纳税人应当自…

-

会计核算软件备案报告书填写说明

会计核算软件备案报告书(使用类)填报说明1、计算机代码填报企业9位计算机代码2、纳税人名称填报企业与税务登记一致的全称(此处加盖公…

-

财务会计制度及核算软件备案报告书表样及填表说明

财务会计制度及核算软件备案报告书本表报送税务机关备案使用说明1本表依据中华人民共和国税收征收管理法第二十条设置2适用范围从事生产经…

-

A01038《财务会计制度及核算软件备案报告书》

A01038财务会计制度及核算软件备案报告书财务会计制度及核算软件备案报告书注从事生产经营的纳税人应当自领取税务登记证件之日起15…

-

财务会计制度及核算软件备案报告书

财务会计制度及核算软件备案报告书税务机关备案使用说明1本表依据中华人民共和国税收征收管理法第二十条设置2适用范围从事生产经营的纳税…

-

财务会计制度及核算软件备案报告书及说明

使用说明一本表依据中华人民共和国税收征收管理法第二十条设置二适用范围从事生产经营的纳税人自领取税务登记证件之日起15日内将其财务会…

-

财务会计制度及核算软件备案报告书

财务会计制度及核算软件备案报告书本表报送税务机关备案使用说明1本表依据中华人民共和国税收征收管理法第二十条设置2适用范围从事生产经…