20xx年中国互联网行业薪资报告

速途研究院:20xx年中国互联网行业薪资报告

速途研究院4月2日报告(分析师 郑春晖) 随着春季用工期的到来,招聘市场又将进入活跃期。700多万的应届毕业生与意欲谋求更好发展跳槽的白领,在这个招聘市场需大与求的时代,如何可以找到一份满意的工作成为人民关注的热点。而20xx年低全国各大互联网企业纷纷晒福利与年终奖,也成为广大群群求职的指南针。速途研究院分析师团队通过58同城、智联招聘、猎聘网等发布招聘数据结合问卷调查,一起解读互联网行业人才市场。

互联网行业独占鳌头

(速途研究院制图)

通过企业招聘需求排名可以看出,互联网/电子商务成为招聘需求最大的市场。随着互联网的高速发展,互联网逐步打破行业壁垒,使互联网涉及行行业业不再仅仅局限于线上。而传统行业逐步和互联网结合也使整个行业市场的需求度不断增高,互联网行业的需求不断增多与全民生活互联网化有着密不可分的关系。

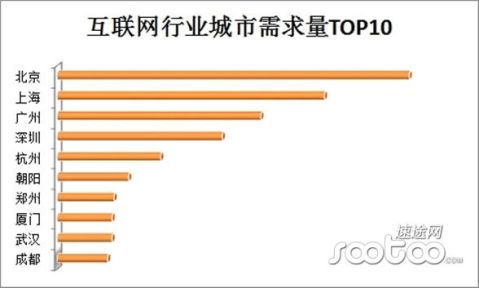

北上广深一线城市需求量继续保持首位

(速途研究院制图)

北京、上海、广州、深圳等一线城市是被互联网影响最严重的城市,从消费者到企业,不管是交水电费,还是购物,越来越多的互联网因素进入到生活中来。而互联网的便捷性与成品的低廉,也成为企业和消费者选择的重要理由,所以一线城市对于互联网人才的需求也是最大的。

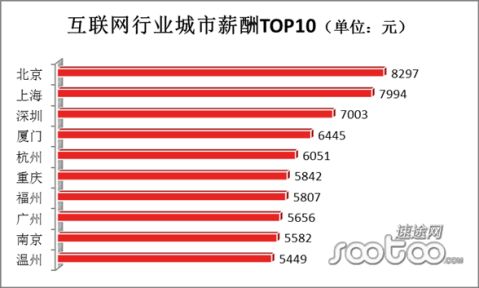

厦门挤入一线城市,互联网行业薪酬居于第四位

(速途研究院制图)

通过互联网行业城市薪酬排名榜可以看出,北京以8297元的平均薪酬排在第一位;上海以7994元的平均薪酬屈于第二位;深圳以7003元的平均薪酬排在第三位;从整体排名可以看出,厦门打破一线城市垄断前四名的神话,以超过广州的平均薪资排在第四位。 从TOP10城市平均薪酬排行可以互联网行业主要集中在北京、上海与深圳等一线发展城市,而厦门、杭州与重庆近几年也大力发展互联网产业,各大互联网企业为了引进人才也不惜开出较高薪酬。

(速途研究院制图)

火热的互联网行业里面热招职位工资排名TOP10可以看出,排名榜中有五个都被程序员给占领。而占据工资第一位确实产品经理,可以看出一款好的产品,不仅仅是光靠程序员就可以成功运营的,还需要好的产品经理进行推广和把用户的意见进行整理反馈给技术人员进行进步升级与改造。

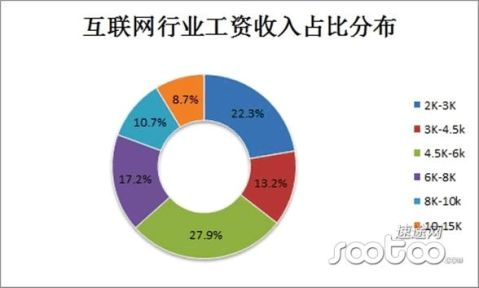

互联网行业平均收入略低于全国城市人均月收入平均数

(速途研究院制图)

互联网的火爆发展让所有人都对互联网行业很是好奇,尤其是很多刚毕业的大学生最关心的问题。通过调查互联网行业工资收入分布占比可以看出,4.5K-6K/月收的人群在行业占比最高达到27.9%;2k-3k/月收入人群占比也达到22.3%。通过统计可以看出互联网行业平均工资为5700元/月,最低工资为2K-3K元,最高为10K-15K,差距较大,但整体收入水平和全国人均收入水平相比略低。

(速途研究院制图)

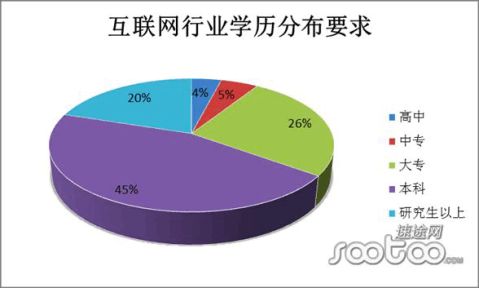

通过对互联网从业者进行调查发现,本科学历的人群占比达到45%,成为该行业的主要从业群体。该行业整体学历水准较高,也与互联网属于高科技的行业密不可分,尤其是大量的计算机学校为该行业输入大量的技术人才。

(速途研究院制图)

互联网的收入大体与工作经验密不可分的,应届毕业生大部分都能拿到4000左右的薪酬待遇,而经过6年左右的努力将成为行业的专业人士,收入也能突破万元大关。但互联

网行业是发展速度飞快的行业,如果不能跟上时代的不发,也将在互联网的大潮中被淘汰。 速途研究院分析师沈跃德认为,互联网行业涉及方向较为广泛,尤其是要求从业者要不断的进休学习,不学习就将被行业淘汰。而且互联网未来也将逐步取代传统行业,成为人们日常生活的主要活动中心,人们生活与互联网之关系趋于紧密将成为不可替代的生活方式。(郑春晖)

本报告由速途研究院出品,某些数据采用样本调查方式,其数据结果受到样本影响,部分数据不能够完全反映真实市场情况。报告版权归北京速途网络科技有限公司所有。速途研究院是速途网旗下的基础数据研究机构,以“促进中国IT和互联网产业发展的企业智库、业界智囊”为建设宗旨,重点开展互联网经济领域的基础性行业研究,以数据挖掘、产品及行业分析来推动中国互联网经济的发展。

第二篇:20xx年中国互联网行业并购专题研究报告简版

20##年中国互联网行业并购专题研究报告简版

清科研究

20##年是互联网行业发展至关重要的一年,几大巨头不断上演合纵连横的大戏,市场格局已初步奠定。本年度互联网产业逐步成熟,网络服务能力显著提升,应用服务蓬勃发展,产业整体实力进一步加强,并形成横向延伸、纵向深入、跨界融合发展的态势,互联网作为经济发展和社会进步的推动力量,其支撑地位的作用逐渐突显。同时在移动互联网和电子商务迅速改造传统行业的催化下,中国互联网行业正式进入新一轮并购高潮。值此时机,清科研究中心特推出《20##年中国互联网行业并购专题研究报告》,报告针对中国互联网行业宏观环境、政策环境、并购规模、并购动因等进行了梳理及分析,并对20##年互联网行业并购市场进行展望,以期为国内机构未来投资的方向和判断提供借鉴。

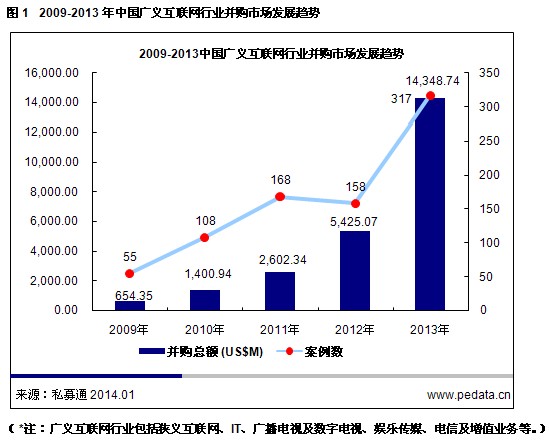

根据清科研究中心的数据,20##年,中国广义互联网行业共发生并购交易317起,其中包括进行中及已完成交易,同比大增100.6%;披露金额的278起交易共涉及交易额143.49亿美元,较去年同期的54.25亿美元增长达164.5%。其中国内并购294起,交易金额为138.70亿美元;海外并购16起,涉及的案例金额为2.98亿美元;外资并购仅发生7起,交易金额为1.81亿美元。纵观20##年互联网行业并购交易,其数量占总并购数量1,232的25.7%,并购金额占总金额932.03亿美元的15.4%,贡献率较往年大幅提高,预计未来还有继续上升的趋势。

20##年发生的317起广义互联网并购交易中,互联网行业发生72起并购案例,占比22.7%,涉及的44.89亿美元占金额总和的32.4%;IT行业发生90起,占比28.4%,涉及金额20.33亿美元,占比14.2%;广播电视及数字电视行业并购交易发生8起,占比仅为2.5%,涉及交易额3.69亿美元,占比2.6%;娱乐传媒行业发生案例57起,占18.0%,交易金额共28.84亿美元,所占比例为20.1%;电信及增值业务本年度共发生90起,占比28.4%,交易金额为45.75亿美元,占总交易额的31.9%。

当前,中国互联网行业并购市场主要呈现以下特点:

一、互联网企业并购中100%收购比率大

创新和变化是互联网行业永恒的主题,不断创新是互联网企业的生存之道。互联网企业通过并购获得核心技术,相对于传统行业,其对于核心技术以及市场的占有率有着更高的需求;同时,由于互联网产品存在同质化现象,互联网企业的竞争很多时候是市场份额的竞争,互联网企业通过并购可以获得足够的市场份额;另一方面,任何资源都是有限,这一定律也同样适合于互联网企业,互联网企业通过并购实现对互联网资源的竞争。例如,对于网络视频这一互联网市场的细分市场,视频资源就是互联网企业竞争的要素,百度收购爱奇艺,就是对其视频资源的竞争。

通过以上分析,从技术角度、市场角度、资源角度,互联网企业100%收购更有利于自身企业价值的提升。因此,在互联网企业并购中,使其成为自己企业的全资子公司比率较高。20##年发生的317起互联网并购交易中,收购股权比例为100%的交易达到87起,占比27.4%。

二、互联网企业并购呈现业务领域多元化

互联网企业并购呈现并购多元化现象,经营在线游戏的企业可以去并购网上音乐、在线广告等业务,互联网企业并购后可以实现用户的共享,从而提高自身的点击量和浏览量。多元化具有分散风险、获得高利润机会、企业在无法增长的情况下找到新的增长点。但在大多数互联网企业多元化并购中,是在原有的技术、用户基础之上,拓展新的领域,运用企业在某个市场中的规模、形象和声誉是至关重要的。

三、产业链上下游整合介入传统行业

互联网企业产品服务本身的组成离不开传统行业的支持,很多互联网企业是与传统行业的业务相融合,通过线上操作和宣传为线下提供方便和优惠。现在的传统行业相当于互联网企业的上下游企业,互联网企业通过这种纵向并购控制了企业的成本,稳定了下游业务质量,为其稳定快速的扩张业务提供保障

在20##年表现突出的文化传播领域上,产业链上下游整合已渐成互联网并购市场热点。在经济转型的背景下,互联网与文化产业已进入繁荣周期,互联网与文化产业领域的上市公司频频寻求跨界并购,其收购行为较少为横向的同行收购,而更多是上下游的纵向收购,收购对象也大都分布在互联网、网游及其他文化产业链。例如华谊兄弟参股耀莱影城、并与百事通合作开设华谊专区、参股设立爆谷台;乐视收购花儿影视,实现渠道向内容延伸;爱奇艺投资设立影视公司;阿里巴巴入股新浪微博、高德地图,提示了资本正寻求通过跨界打通产业链,从而在相关行业建立更大的市场话语权等。

四、传统媒体积极向新媒体转型

互联网技术带来了第三次产业革命,对所有的产业、企业、机构和个人都产生了革命性的影响,在此背景下,行业之间的界限被打破,传媒业与通信业、IT业等行业快速整合,为传统媒体的战略转型提供了新的机会和市场空间。在以往的媒体讯息传播渠道上,传统媒体拥有用户知名度、品牌号召力、深度内容及媒体行业专业从业经验,这样的优势使得传统媒体在面对公众的讯息传播基础层面,具备深厚的行业优势,使得传统媒体在数以百年的发展历程中,一直处于绝对的领先地位。但在中国信息化社会迅速推进的背景下,这样的优势却已经不再占据着任何优势。十八界三中全会提出"积极鼓励传统媒体与新媒体融合"与"推动文化企业跨地区、跨行业、跨所有制兼并重组"两大政策方向的基础上,20##年以来部分传统媒体已经开始拥抱新媒体,一些国有传统媒体在资本层面上组成媒体集团,出手收购网络游戏公司。例如凤凰传媒分别出资人民币3.10亿元和2.77亿元收购慕和网络64%股权和都玩网络55%股权、粤传媒斥资4.50亿元人民币收购香榭丽传媒100%股权、博瑞传播10.4亿元人民币购买漫游谷70%股权、浙报传媒35亿元人民币收购边锋、浩方游戏100%股权等。

五、中国互联网企业海外并购成亮点

20##年,中国互联网行业成为中国并购市场的最大看点。新兴产业的崛起,行业巨头纷纷抢占最佳市场,战火也从国内蔓延到了全球市场。数据统计,截至20##年12月31日,中国互联网并购市场共发生14起大型海外案例,涉及金额近23亿美元。并购方的大买家主要为当前中国互联网企业的三大巨头--百度、阿里巴巴、腾讯。其中腾讯的并购最为活跃,共发生案例7起;阿里巴巴次之,20##年共发生3起海外并购;百度本年仅并购1起海外企业;奇虎360和探路者分别发生并购2起和1起。他们的投资目的地遍布亚洲、欧洲、北美和南美,其中,美国是最主要投资目的地,共有10家标的公司位于美国。

从以上海外并购案例分析,中国互联网已经开始向全球化布局。移动互联网依然是本轮海外并购的重头戏,其中9起移动互联网领域的并购涉及手机游戏、移动安全、搜索和社交等方面;电子商务领域的海外并购主要聚焦于专业垂直领域和在线电商两大板块,其中体育与旅游,是中国企业十分关注的专业电商垂直领域。

中国互联网企业外向国际化征程,采用并购手段,资本先行是中国企业走向国际化的主要手段。扩展海外市场,占据新的用户群体,开发新技术,将是未来互联网企业规模扩张路途中必不可少的战略举措。

-

20xx年中国互联网金融发展趋势研究报告

20xx20xx年中国互联网金融市场深度评估及发展趋势研究报告中国产业信息网什么是行业研究报告行业研究是通过深入研究某一行业发展动…

-

20xx-20xx年中国互联网金融行业市场分析及发展前景研究预测报告

中金企信北京国际信息咨询有限公司国统调查报告网20xx20xx年中国互联网金融行业市场分析及发展前景研究预测报告报告目录第一部分互…

-

20xx-20xx年中国互联网金融市场发展研究报告

20xx20xx年中国互联网金融市场发展研究报告一中国互联网金融行业定义广义的互联网金融涵盖了传统金融业务的网络化第三方支付大数据…

-

《20xx年—20xx年中国互联网金融发展趋势研究报告》

20xx年20xx年中国互联网金融发展趋势研究报告全文20xx年02月13日0920中国电子商务研究中心我要投稿产品服务中国电子商…

-

《20xx年—20xx年中国互联网金融发展趋势研究报告》

20xx年20xx年中国互联网金融发展趋势研究报告宏皓中国互联网金融行业协会会长随着社交网络的繁荣和金融脱媒化趋势的形成人类迎来了…

-

20xx年中国衣柜行业互联网招商指数分析报告

【中华衣柜网】纵观过去的20xx年,虽然原材料价格及生产成本不断上涨,但对于衣柜行业来说,依旧延续着稳健快速的发展势态。尤其在定制…

-

中国互联网络发展状况调查报告

中国互联网络发展状况调查报告20xx年1月16日,中国互联网络信息中心(CNNIC)在京发布《第29次中国互联网络发展状况统计报告…

-

20xx-20xx年中国网络购物行业分析与发展趋势预测报告

20xx20xx年中国网络购物行业分析与发展趋势预测报告中国产业研究报告网什么是行业研究报告行业研究是通过深入研究某一行业发展动态…

-

20xx-20xx年中国互联网广告市场调研及发展趋势预测报告

中金企信北京国际信息咨询有限公司国统调查报告网20xx20xx年中国互联网广告市场调研及发展趋势预测报告第一章20xx20xx年中…

-

20xx年中国旅游互联网行业研究报告

智研数据研究中心专业的调研报告网站20xx20xx年中国旅游互联网行业前景研究与投资战略研究报告客服QQ992930161报告价格…

-

中国互联网行业分析报告

中国互联网行业分析报告撰写人:小组成员:一、行业概况1.行业规模截止今年6月底,我国光纤接入用户达到5393万户,8M以上的用户占…