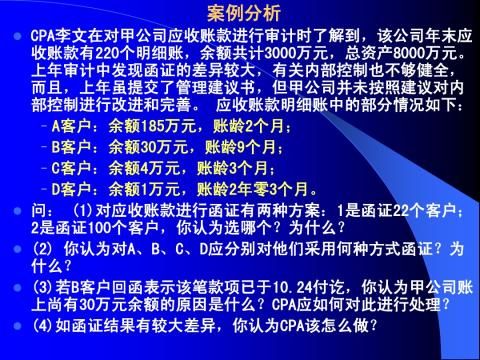

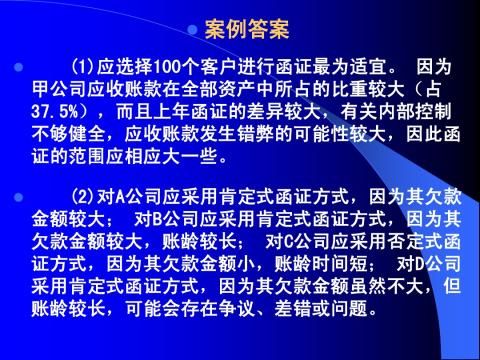

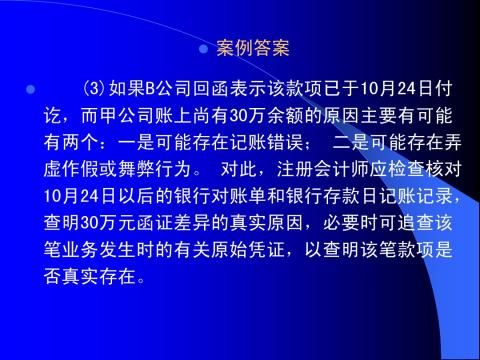

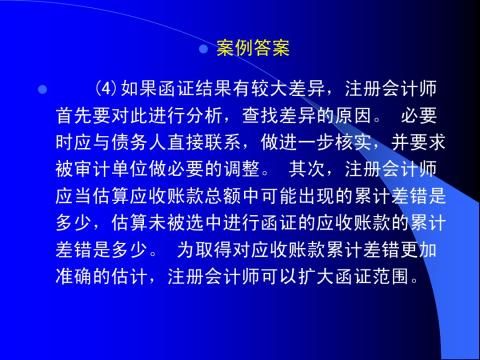

审计案例_销售与收款业务应收账款案例

(一)案例线索一

审计人员负责审计Z公司应收账款,审计中发现A公司欠款2000万元,其经济内容为货款,账龄已超过2年。由于A公司是Z公司的投资方(A公司投资为4000万元),审计人员认为需要加倍关注。为此审计人员实施了以下审计程序:

1.向A公司发出询证函。

2.查阅Z公司和A公司签章确认的购货合同、经Z公司管理当局批准的发货凭证和A公司的收货验收证明等。

3.评价Z公司偿付货款的能力。

案例一分析

1.在确认这项2000万元的应收账款时,由于A公司是投资方,首先要确认A公司所欠Z公司的款项是否为正常商业信用。如果A公司确实与Z公司有货款往来关系,下一步需要对应收账款项目的存在性和所有权归属予以确认,设计函证程序或替代性审计程序确认其存在性,如查验有无对方出具的具有法律效力的书面文件或对方的收货验收证明、运输部门出具的合法运输凭证或近期的双方对账记录等;最后,还要通过观察近期还款情况和了解对方现金流量及财务状况,确认其可收回性。即使注册会计师确认了A公司与Z公司之间的往来款项属于正常结算债权债务关系,也要注意Z公司是否在财务报表附注中适当披露此关联业务。

2.审计人员如果不能取得被审计单位提供的A公司正常偿付货款的有效文件,根据职业判断,应考虑Z公司与A公司之间是否已有抽走投资资金的默契。审计人员应根据其具体情况和数额的大小,选择发表适当的审计意见。

(二)案例线索二

审计人员审计Z公司“应收账款”项目,在审阅应收账款明细账时发现:

1.加计所有明细账户的借方总额与贷方总额,其净额与总分类账项目总额相符。

2.发现应收账款项目中有A公司欠款1000万元,经查账龄已在3年以上,且了解到A公司已经法院履行法定程序宣布破产,Z公司未及时申请债权权益。

于是,审计人员做出以下审计判断和处理:

1.在经过函证应收账款等审计程序确认应收账款的真实性后,提请被审计单位按项目的借、贷方进行重分类调整,将贷方的数额计入会计报表“预收账款”项目,并在审计工作底稿中说明了重分类调整的情况。

2.根据《破产法》的有关规定,审计人员会同被审计单位落实并取得A公司确已破产清算的有效法律文件,证实了Z公司的1000万元债权已不可能收回,应提请被审计单位报请董事会或上级主管部门批准处理,将这1000万元作为财产损失处理,不能作为应收款项反映。相应调整会计报表的相关项目的数额。

如果上述程序不能在会计报表报出前取得,应建议被审计单位调整会计报表项目数额,记入“待处理财产损溢”。数额较大的还应在会计报表附注中说明,审计人员应考虑在审计报告中提示。

案例二分析

1.按照会计准则规定,应收账款借方账户和贷方账户进行分类列示是不符合有关规定要求的,因此,审计时注册会计师要关注应收账款贷方余额,查明原因,并建议作重分类调整。

2.应收账款的可收回性直接影响审计年度的损益状况,因此,注册会计师在审计时要关注由于应收账款的不可收回,对财产损失确认的影响,通过审阅相关的原始材料评价应收账款不可收回性及其对本年度损益的影响,提请被审计单位及时做出会计处理。注册会计师也要对此处理和影响在审计工作底稿中充分披露,并考虑如何在审计报告中作适当披露。

(三)案例评价

在执行应收账款实质性测试时,审计人员必须以达到检查风险可接受的水平作为出发点,主要执行以下审计程序:

1.函证应收账款试算表的正确性及其与总分类账的一致性。这是测试应收账款的第一步。该试算表上的总额应同应收账款总分类账的控制余额相等。

2.执行分析性复核。对应收账款执行分析性复核时,通常使用以下财务比率:应收账款周转率、应收账款与流动资产总额之比、销售净额报酬率、坏账费用与赊销净额之比及坏账费用与实际坏账之比等。审计人员在将表中数据比较时,如果没有发现重大波动,则提供了支持有关账户余额合理性的证据。相反,如果发现有重大波动,则需要做进一步的调查。

3.函证应收账款。在实务中,函证应收账款这项实质性测试为审计人员广泛运用。如果没有执行函证程序,则应在审计工作底稿上说明其理由。

4.核实已入账应收账款至支持性凭证。执行这项核实性测试时,从顾客账户的借方可追查至支持性的销售#5@p、装运凭证、销售单和顾客订单,从其贷方可追查至汇款通知书和销售调整的授权书。

5.执行销售截止性测试。目的是为了对以下两项取得合理的保证:销售和应收账款已经在发出商品所属的会计期间入账;在同一期间对有关存货和销售成本账户也进行相应的记录。

6.执行现金收入截止性测试。目的是为了取得属于被审会计期间内的现金收入均已入账的合理保证。审计人员可通过亲自观察或复核凭证,以取得有关截止性的证据。在资产负债表日的适当截止性测试对现金和应收账款的正确表达很重要。

7.审查期后收款。在审计人员对会计报表做出审计结论前,客户可能收至上一个会计期间的应收账款。在实际收到付款之前,某账款的可收回性只能估计,将这些在期后收回的款项与资产负债表日相对应的应收账款余额配对,可确定这些应收账款的可收回性。

8.核实账龄分析表至支持性凭证。账龄分析表一般是按未付款账户余额时间长短列示每个客户所欠的金

额。这项测试更强调客户报告坏账备抵余额的适当性。

9.将报表表达与会计准则相比较。通过复核应收账款试算表不仅可发现那些不应列作应收账款而单独确认反映的应收款项目,还可以发现应在报表上归类为流动负债的那些顾客的贷方余额。

第二篇:应收账款审计案例

-

XX药业销售公司应收账款审计报告

XX药业有限责任公司应收账款及其他应收款专项审计报告根据集团公司审计工作安排审计人员于X年X月XX日对XX药业有限责任公司以下简称…

-

浙江某某有限公司应收账款审计分析报告

浙江某某有限公司应收账款审计分析报告摘要应收账款是企业因赊销产品和提供劳务等原因造成的应向购货方和接受劳务方收取的款项它是被无偿占…

-

审计案例分析报告书-应收账款审计

应收账款审计企业为了使资产总额增加提高净资产收益率和短期偿债能力指标常常通过高估应收账款来多记收入虚增利润为了确定应收账款的存在性…

-

应收账款的替代性审计程序

应收账款的替代性审计程序应收账款作为企业的一项重要流动资产在注册会计师审计中占有举足轻重的地位注册会计师对应收账款审计一般首选询证…

-

应收账款的审计!

任务二应收账款审计应收及预付款项是企业在生产经营活动中发生的债权主要包括应收账款应收票据预付账款其他应收款等项目对于应收款项的审查…

-

审计案例分析报告书-应收账款审计

应收账款审计企业为了使资产总额增加提高净资产收益率和短期偿债能力指标常常通过高估应收账款来多记收入虚增利润为了确定应收账款的存在性…

-

浙江某某有限公司应收账款审计分析报告

浙江某某有限公司应收账款审计分析报告摘要应收账款是企业因赊销产品和提供劳务等原因造成的应向购货方和接受劳务方收取的款项它是被无偿占…

-

20xx年应收账款管理 开题报告

毕业设计论文第II页某某学院毕业设计开题报告以太原变压器厂为例浅析应收账款管理设计论文题目问题及对策姓名学院专业学号指导教师经济与…

-

XX药业销售公司应收账款审计报告

XX药业有限责任公司应收账款及其他应收款专项审计报告根据集团公司审计工作安排审计人员于X年X月XX日对XX药业有限责任公司以下简称…

-

应收账款审计存在问题及对策

应收账款审计存在问题及对策摘要当前我国大部分企业应收账款审计意识比较淡漠管理方式比较单一绝大多数企业仍没有建立起完善的信用管理机制…