网络时代的会计发展

网络时代的会计发展

----------------------------------------------------------------------------------------------------------------------

编辑整理: 转账支票填写 编辑:王菲 文章来源:新浪

【摘要】互联网的普及与应用,引发了全球IT领域继PC机后的第二次产业浪潮。Internet的出现使全球信息处理网络化成为历史的必然。一批网上企业、网际企业、虚拟企业等新的企业系统开始出现,网络经济改变了整个社会经济的生产结构和劳动结构,打破了传统的企业管理模式和会计模式。为了适应环境的变化,网络会计应运而生,成为会计发展的新领域。 ?网络会计的产生及逐渐发展,冲击了传统的会计理论和实务。本文主要就以下几个方面进行了论述:现行的会计假设使与“实体企业”经济环境基本适应的,随着虚拟企业的出现,传统会计基本假设的四个方面都将有新的内涵、新的发展;未来无处不在的互联网络以及更加动荡不安的宏观经济环境和灵活多变的微观经济环境,使“决策有用性”将取代“受托责任”成为财务会计的首要目标;大量衍生金融工具的出现,高新技术的应用和网络技术的快速发展,现金流动制将逐渐取代权责发生制成为网络时代会计确认的主要方法;历史成本原则这一传统财务会计的重要计量原则已经很难适应新经济的发展,将逐渐被公允价值、现行成本和市场价格等多种计量模式所取代;网络环境下,财务报告的内容也将有所拓展。 ?

?

?【关键词】 网络会计 网络经济 会计目标 决策有用性 受托责任 权责发生制原则 现金流动制 历史成本原则

?

?【 summary 】 The emergence of the Internet’s universality and application, caused the second property wave in the world’s IT field after PC machine. The appearance of Internet makes the globe network information handling technology inevitably. The new business enterprise system including the network business enterprise, virtual business enterprise started to appear .The network economy changes construction of whole production of economy society with labor the construction and break tradition of business enterprise management mode with accountancy mode. For the sake of the variety of environment, the network accountancy emerge with the tide of the times and become the new field of accountancy.

?The appearance and development of network accountancy, will strike the traditional accountancy theories and the actual situation. This text tells by following aspects: Assume that current accountancy follows basically by the actual business enterprise’s economic environment with the appearance of virtual enterprise, traditional accountancy’s four assumed aspects will have new meaning and new development . In the future, the everywhere internet the turbulence of macroscopic and microscopic economic environment will make the “decision the useful” replace the “entrusting duty” and become the initial target of the finance accountancy. With the large quantity of finance tools, new hi-tech, network technology, the cash flow system will gradually replace the right-responsibility system and become the main method of accountancy’s confirm in the network age. The history-cost principle, the traditional finance accountancy principle is no longer fit for the new economy’s development and will be gradually replaced by various calculate modes: the fair-value , current cost, market price etc; with the conditions of network environment, the contents about finance report also will have to expand!

?

?【The key word】 Network accountant; Network economy; Accounting goal; Decision the useful; Entrusting duty; The right-responsibility system; The cash flow system; The

history-cost principle

?

?

?目录

?中文摘要

?英文摘要

?一、 网络会计是网络经济发展的必然产物

? 1、网络为生产经营提供了新的场所

? 2、电子商务是网络经济的重要内容

?二、 网络化会计体系构架

?三、网络时代会计基本理论的变更和发展

? (一)、网络时代的会计假设

? (二)、网络时代的会计目标

? (三)、网络时代的会计确认问题

? (四)、网络时代的会计计量问题

? (五)、网络时代的会计报表

?四、网络会计发展必须解决的问题

? 1、网络会计理论制约着网络社会实践的发展

? 2、市场环境问题

? 3、网络会计人员素质问题

? 4、政策、法规问题

?结束语

?参考文献现代社会经历的信息革命是人类历史上文明发展的崭新阶段。随着20世纪40年代末信息论、系统论、控制论的产生,经典理论中关于宇宙“实体”和能量要素的观念被物质、能、信息三要素理论所取代。从信息角度对事物客体加以新的描述,已成为现代人的认识和思维方式。目前,微电子技术、现代通讯技术、生物工程、人工智能、CI设计等知识密集型产业的迅速崛起,形成了继第一产业(农业)、第二产业(工业)、第三产业(商业)之后的第四产业,从而将人类社会从“工业文明”推进到“信息文明”。在现代信息技术的催化下,全球的网络经济已具雏形,网络己不仅仅是信息传递的媒介,更为企业的生产经营活动提供了新的场所,开创出一些全新的经济组织(如虚拟企业)和经营方式(如电子商务)。可以说,因特网己渗透到整个世界的每一角落,正深刻改变着经济社会的“游戏规则”。就信息文明对会计学科的影响而言,它使会计发展史经历了由会计电算化到会计信息化两次重大变革。

?会计电算化是以电子计算机替代人工记账、算账、报账的过程,它的出现是会计技术手段上的一次“革命”。会计电算化的到来,把广大会计工作人员从那种日夜埋头于抄写、计算、整理、汇总、核对等繁重的手工作业中解放出来,使他们得以腾出精力,逐渐由“核算型”转向“管理型”,从而提高了会计工作的效率,促进了会计工作的规范化,为整个管理规则的信息化和现代化奠定了基础。值得注意的是,尽管手工会计系统的纸张、笔墨、算盘己被电子计算机所替代,但会计规则(如会计假设、会计原则)并没有因使用计算机而改变。因此,有人将此时的电算化会计系统称之为“手工会计系统的仿真”。

?近期来,现代信息技术、尤其是网络技术在会计领域的应用和发展,预示着会计技术手段由会计电算化进一步跨越到会计信息化阶段。会计信息化的目标是通过将会计与现代信息技术(主要是网络技术)的有机结合,对会计基本理论与方法、会计实务工作、会计教育等多方面均进行全面发展,进而据以建立满足现代企业管理要求的会计信息系统。因此,会计信

息化的本质是会计与现代信息技术相融合的一个发展过程。作为会计发展史上的又一个里程碑,会计信息化是一次“质”的飞跃,其意义在于:它不再是会计技术手段的简单替代,或电子计算机的延伸,而是由此引发的对现行会计规则的挑战,以及对传统会计理论与方法的整合。对此,一些有识之士,适时提出“网络财务”或“网络会计”的全新概念。

?

?一、 网络会计是网络经济发展的必然产物

?网络是internet/intranet相互协同形成的开放式网络,它不仅仅是信息传播的载体,更为企业的生产经营活动提供了新的场所,开创了新的经济组织和经营方式,从而改变了传统的管理模式和交易方式。

? 1、网络为生产经营提供了新的场所。对于企业来说,信息管理是极其重要的,它是对新技术和商务信息的捕获,是将这些技术与信息分布到能够帮助企业实现最大产出的过程。在网络经济环境中,企业可通过internet/intranet不断拓宽自己的生产经营场所,了解最大范围内的客户需求,从最大范围的供应商中挑选出最佳的供应商,通过畅通于客户、企业和供应商间的信息流,减少诸多中间环节,从而以最快的速度、最低的成本进入市场,及时把握并不断提高和巩固竞争。

?网络经济的兴起,还使没有经营场地、没有物理实体、没有确切办公地点的虚拟企业出现。这些企业只要在internet的一个结点上租用一定的空间,经过认证,便可在网上接受订单,寻找货源等买卖活动。虚拟企业使传统企业模式发生了根本变化,同时也深刻改变了传统的交易方式。

第二篇:事项会计_受托责任观与决策有用观的统一_兼论网络时代的会计发展方向

第24卷第4期

20xx年3月外国经济与管理

ForeignEconomies&ManagementVol.24No.4

Apr.2002

中图分类号:F230 文献标识码:A 文章编号:100124950(2002)0420036ν07

事项会计:受托责任观与决策有用观的统一

———兼论网络时代的会计发展方向胡玉明

(暨南大学管理学院会计系,广东广州510632)

摘 要:财务会计强调货币计量和报表揭示,。只有构筑于“事项”基础上的事项。“委托责任观”与“决策有用观”的统一。对,,但不能无忧。

但我们应该关注事项会计理论研究以及以。

关键词:事项会计;受托责任观;决策有用观;信息技术;会计信息系统

回顾过去的10年,我们可以感觉到信息技术已经给我们的社会、生活和企业经营业务和管理理论带来了巨大的变化。这种变化仍然以前所未有的速度影响着我们。信息技术引起的变革浪潮正在冲击着会计的海岸线。在20世纪70年代,它彻底地冲击着工业界,80年代它又荡涤了服务业,90年代会计界又接受了它的洗礼(Elliott,1992)。本文将以信息技术发达的网络时代为背景,讨论未来会计信息系统的发展方向。

一、财务会计目标:理想与现实的矛盾

根据有关文献,国内外会计学术界对财务会计目标的认识存在“受托责任观”和“决策有用观”两种观点。一般认为“受托责任观”着眼于财务会计的传统角色,强调财务会计应反映经营者的履约责任;而“决策有用观”则是着眼于财务会计的现代角色,强调财务会计应为资本市场的投资者提供决策有用的信息。根据“受托责任观”,财务会计的目标(通过财务报表完成)是反映受托者对受托责任的履行情况。至于受托者如何利用财务报表是他们自己的事情。“决策有用观”则认为,财务报表信息使用者需要利用财务报表所提供的信息做出投资信贷等决策。因此,财务会计应该尽量提供对决策有用的信息。“受托责任观”与“决策有用观”的差别在于是否将影响或迎合信息使用者的决策纳入财务会计基本框架。“受托责任观”不考虑受托者如何理解并利用这些信息去制定什么决策。而“决策有用观”则强调财务会计信息系统在提收稿日期:2002203210

作者简介:胡玉明(1965-),男,暨南大学管理学院教授、会计学博士。

?36?

供信息时,应该考虑信息使用者可能的决策需要。

虽然国内外会计学术界对财务会计目标的认识存在“决策有用观”和“受托责任观”之争,但是,目前人们普遍接受“决策有用观”,即人们普遍认为财务会计的目标是提供有助于信息使用者决策的相关信息。尽管如此,笔者认为“决策有用观”已包括了“受托责任观”“契约问题,

的实质是信息”。受托责任契约履行情况的评价以及受托责任契约是否延续的选择本身就是一种决策(胡玉明,1997)。根据“决策有用观”,会计信息相关性的判定至关重要。客观地说,提供信息与利用信息属于两个不同的层面。财务会计系统在提供信息时,考虑信息使用者可

①能的决策需要,多少有点盲目,甚至有点“自作多情”。因为决策总是具体的,决策者很多且

具有不确定性,财务会计在提供信息的时侯并不知道决策者想要什么信息。会计信息的相关性是相对的,它取决于不同使用者的决策目标、决策类型、。即使是同一个信息使用者,不同时点,。随着环境的变化而发生变化。从另一个角度看,,它存在边界。就财务会计而言,提供信息是其终点,越了财务会计信息系统。因此,,,它外在于财务会计信息系统本身,(决策者)去判断、,(鞋子是否合适由穿鞋子的人说了算)。会计信息是否。从这个意义上说,财务会计的“决策有用观”。

现行财务会计构筑在价值法基础上,价值法假设“信息使用者”的信息需求是确知的且具体的。但是,这个假设是不现实的,甚至完全背离现实(Sorter,1969)。实际上,当会计信息成为公共产品之后,会计信息的使用者无处不在,无时不在

,但同时又难以具体确定。可以说,财务会计信息系统对信息使用者需要的信息知之甚少。在价值法下,财务会计信息系统对一切信息使用者“一视同仁”地提供同样的会计信息。不同的信息使用者被动地接受同样的会计信息。这本身就有悖于“决策有用观”。

构筑于价值法基础上的财务会计强调货币计量和报表揭示,导致许多与决策相关的有用信息难以纳入财务报表体系。因此,现行财务会计系统只能履行受托责任。由此看来,应将构筑于价值法基础上的财务会计的目标定位于“受托责任观”。至于“决策有用观”的实现应由决策者自行确定和对基本财务会计信息进行筛选。财务会计不应做出也不能做出提供有助于决策的有用信息的承诺。会计信息使用者如此广泛,如何知道决策有用性呢?某一类或部分信息使用者要求财务会计提供对其决策有用的信息这一点可以做到。但是,他们的要求也是随着决策类型、目的变化而变化的,而且他们不能代表所有信息使用者。即使能,财务会计又如何满足他们的要求呢?例如,历史成本信息,有人认为相关,有人认为不相关,即使是同一个人,也时而认为相关,时而认为不相关。笔者以为,会计信息的决策有用性是一个相对、动态的概念,以此作为财务会计目标未必妥当。

可以说“,决策有用观”作为财务会计的目标只能是一种美好的愿望,现实却存在距离。笔者认为,将财务会计目标定位于“受托责任观”并没有否认财务会计的历史地位及其未来的作用。每个学科分支都只能在有限的范围内发挥作用。财务会计在其发挥作用的领域,无论过去、现在还是将来都需要财务会计的存在。今天,人们指责财务会计的缺陷,如提供的信息失去相关性,实际上是片面地扩大财务会计作用领域。构筑于价值法基础上的财务会计本来就

?37?

难以提供与决策相关的信息。财务会计只能在有限范围内发挥作用。现代企业是一系列契约的连接点。只要存在契约关系,财务会计的受托责任就不会消亡。随着现代企业制度“两权分离”的特征和委托代理关系的普遍存在,会计信息被用于契约的订立、执行、监督和激励经营者的作用仍会日趋重要。

二、事项会计“:受托责任观”与“决策有用观”的统一

如前所述,信息技术已经给我们的社会、生活和企业经营业务和管理理念带来了巨大的变化。今天会计面临的挑战是:日益增长的信息需求的多样性已经完全超出了现行会计界定的范围,也远远超出了现行会计信息的容量。

(一)事项:网络时代会计关注的重点

面对以信息技术为支撑的网络时代的来临,“21世纪是否还需要会计”的质疑(KeeganandPortik,1995)。也屡遭指责。笔者认为,21,组织的价值(霍兰德等,1999)。这就需要:,于价值法基础上,计量的信息,。现行财务会计信息系。这些信息难以全面满足决策者的需求。第二,将实时。设计并实施信息处理系统,使该系统在企业处理其活动时,执行规划、采集业务数据。在业务处理系统内嵌入信息处理系统,使会计人员在设计、开发和实施相关信息技术应用时,能直接提供有意义的信息。会计人员直接关注实际业务过程,有助于通过事前预防来控制业务处理风险。如果会计人员远离实际业务过程,他们就只能通过事后检查来控制风险。这样,会计人员实际上只是控制会计系统中的信息处理风险,而不是实际业务处理本身的风险。第三,参与管理者制定业务处理规则。要想参与管理人员制定业务处理规则的过程,会计人员就必须关注企业的业务过程。现行财务会计系统与业务过程相分离,而且只处理业务过程所发生的一个子集,这就导致会计人员与业务管理人员之间产生隔阂。业务管理人员可能会在与会计人员缺乏沟通的情况下,改变业务过程的本质。实践中也确实发生过类似情形。这样会计工作也就变成了与业务过程相对脱节的“秘密”

工作。因为解决“业务问题”需要了解企业的战略、业务过程、组织结构、计量标准和信息技术的使用情况。会计人员如果无法得到所需要的信息,就将自己的视野局限于“会计问题”而不是“业务问题”。这种隔阂可能导致业务过程管理与会计工作脱节。解决这个问题的最好办法就是建立一种新的会计信息系统,使得会计人员能参与制定和实施整个业务处理过程的处理规则。

了解企业经营活动与经营事项之间的联系以及经营活动和经营事项对企业财务状况和经营成果的影响乃是理解一个企业的核心问题。把关注的焦点集中在业务事项上,改变了会计的工作范围。财务会计信息系统将不仅是记录改变企业资产、负债和所有者权益的事项,而是记录所有管理人员想要计划、控制和评价的事项。会计信息系统中存储着业务活动多方面的细节信息,从而能灵活地生成各种报告。会计信息系统所关注的业务事件自然会促成企业中各职能部门的融合,也会使财务数据和非财务数据融为一体。

在市场经济环境下,没有市场或顾客,企业就失去其生存的能力,同样地,没有顾客,会计信息系统也将失去其生存的能力。会计信息系统要树立市场或顾客观念。美国注册会计师协会财务报告特别委员会的综合报告《论改进企业财务报告》就体现了这一点。然而,如前所述,?38?

现行财务会计信息系统采集和存储的数据是有关业务事项数据的一个子集,即满足会计事项定义(可计量、定义)的那些业务事项的数据。也就是说,财务会计信息系统只采集和存储那些改变企业资产、负债或所有者权益构成的事项的数据。那么,我们能否采集比传统会计事项范围更广的业务事项的数据,从而扩大业务事项集合的范围呢?当然可以。这就需要我们密切关注信息技术革命对会计信息系统的影响,发展一种应对未来挑战的会计信息生成和传递系统。

(二)事项会计:实时报告系统的理论基础

其实,美国会计学家索特(Sorter,1969)早在20世纪60年代所提出的事项会计(EventsAc2counting),已经为未来会计信息系统的构造提供了基本的思路。索特把“价值法”称为“使用者需要法”。按照价值法的观点,应该从使用者需要的角度来论证会计理论,为特定的决策模型提供输入信息。,供与各种可能的决策模型相关的经济事项信息,形式保存。。也就是说,会计人员提供有关事项的会计数据,以确定其重要性。因为不是会计人员,而是②。

(Events)是会计主体的各种经济活动,它与信息使用者的决策相关。 “,,每一个可被观察的方面就是该项经济活动的一种属性特征。这些属性特征既可用货币计量尺度衡量,也可以用某种易于理解的方式描述。这些属性特征的集合完整地表达出某种经济活动的事项信息。

由于20世纪60年代尚缺乏全面的信息技术支撑和信息中介机构服务,索特所提出的事项会计理论构想没有引起人们的共鸣。今天,人类已经进入了信息技术发达的网络时代,信息技术为会计信息系统提供了多元化信息的可能条件。

当前,在信息技术领域最引入注目的当属国际互联网(Internet)

和企业内部网(Intranet)技术及其应用。国际互联网是一个全球连通的广域计算机网络,它成功地运用超连接技术(Hy2perlink)把分散在全球的资料整合在一起,所有国际互联网的使用者都可以轻松地透过这个信息系统获得丰富多彩的资料。如果企业将计算机网络技术应用于企业内部便形成企业内部网。它应用便利的网络技术构建企业内部通讯网络,实现企业内部信息资源共享与信息资源快速传递的目的。会计信息系统本来就是企业内部信息系统的重要组成部分,理应把它内化为企业内部网的一个组成部分。这样,会计信息系统就可以利用企业内部网信息资源共享的特征对企业发生的经济事项进行实时处理,同时通过与国际互联网的连接,企业可以向内外部利益相关者(Stakeholders)提供实时的信息。这种会计报告模式就是人们熟知的“实时报告系

(RealνtimeReportingSystem)。统”

客观地说,目前人们对“实时报告系统”的研究只是停留在技术层面,而没有进一步深入到其会计思想层面。从会计特有的视野看,在“实时报告系统”下,最能与之相匹配的会计思想当属索特19xx年所提出的“事项会计”思想。如前所述“,事项法”克服了“价值法”单一采用货币计量的缺陷,除了货币计量之外,还采用多种形式描述经济活动的多方面事项信息,更能满足不同信息使用者对信息的需求。如果从数据处理的角度看,事项会计以“事项”作为起点,并贯穿始终。

?39?

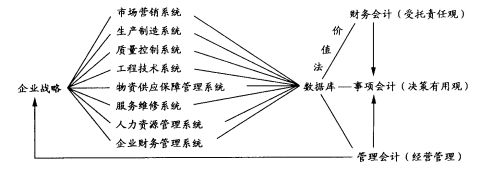

构筑于“事项会计”的基础上,企业“实时报告系统”必须设立一个经济事项信息数据库,数据库以各类经济活动事项为中心,并独立于应用程序。企业的经济事项信息数据库贮存了企业各种经济事项的不同属性特征。企业的财务管理系统、市场营销系统、生产制造系统、质量控制系统、工程技术系统、物资供应保障管理系统、服务维修系统和人力资源管理系统等子系统,把本系统最新发生的经济事项对企业经济事项数据库进行及时更新。财务系统通过对该数据库的实时访问及时进行必要的会计处理,提供实时财务信息。企业外部信息使用者通过对企业数据库的访问,获得有关企业“以其原始的形式保存”的第一手资料,从而提高了其决策的相关性。

如前所述,企业内部网可以连接到国际互联网上,成为国际互联网的一个组成部分。但这并不意味着企业生产经营过程完全透明化,丝毫没有商业秘密。,可采用防火墙(Firewall)技术,通过确认访问者的身份(),限制访问者访问企业内部网数据库的程度。,,层层深入如A-a1、a2…an-a11、a12…ann。A,有些则可能需要进一步深入到,,,各取所需。同时,国际互联网/,,如文本、图像、声音等。因此,。总之,计算机网络为会计信息系统迎来根本性。

例如,在线过程分析(OLAP)是美国最为热门的财务软件之一。它允许企业财务人员和管理人员直接从会计数据库中截取会计数据与交易信息,并将被选中的数据以图表或帐表的形式输出。这种用户界面十分友好的财务软件,由数据库管理程序和帐表程序构成的。在其帮助下,管理人员可以轻易地获取基本会计信息并设计出具有特定用途的报表(Vankirk,1995)

。这可视为以事项会计为基础的“实时报告系统”的初步成果。

(三)事项会计“:受托责任观”与“决策有用观”的统一

如前所述,现行财务会计信息系统构筑于价值法的基础上,强调货币计量和报表揭示,只

(即能履行受托责任。复式簿记履行内部控制和受托责任(胡玉明,1999),至于“决策有用观”

信息的相关性)目标,现行财务会计信息系统本来就难以胜任。由于决策总是个性化的,会计信息原本属于公共产品,只有通过信息技术的处理才能转化为使用者的私人信息,从而实现决策有用性目标。如果说,在价值法下,不同的信息使用者被动地接受同样的会计信息的话,那么,事项会计则由会计信息使用者“各取所需”,迎合了会计“决策有用观”。因此,只有构筑于“事项”基础上的事项会计,才能履行“决策有用观”的目标。

一个企业的会计信息系统是企业组织结构的重要组成部分,它有助于使企业结构成为一个整体。它不仅为企业的经营决策提供信息,同时还要为企业的绩效评价和激励提供有用信息。正因为如此,我们不能将企业的会计信息系统与企业的其他经营决策和解决企业中存在的问题的机制割裂开来单独研究,而应该将一个企业的内部会计信息系统的构造视为企业组织体系构造的一部分。这样,我们才能以一种更为广阔的视野来看待这个问题(杰罗尔德和齐默尔曼,2000)。由此,笔者认为,事项会计尽管以事项为核心,但是有些事项依然可以采用货币计量来描述。这部分可用货币计量的经济事项属性特征来构成以价值法为基础的财务会计,它服务于企业的“受托责任观”目标。因此,事项会计包含了构筑于价值法基础上的财务会计。如此,会计“决策有用观”目标与“受托责任观”目标将统一于事项会计,从而使“决策有用?40?

观”目标与“受托责任观”目标得到完美的统一。

三、以事项会计为基础的会计信息系统基本框架

现代企业是一个为满足顾客需要而设计的一系列作业的集合体(余绪缨,1994)。一项“作业”其实就是一项“事项”。企业整体经济活动实质上表现为一系列的“事项”或“作业”。在这一系列“事项”之间先验地存在着复杂难解的逻辑关系。有关“事项”的信息本身是企业经济活动的原型,并且代表最小的数据“分子”或“颗粒”,与数据库方法在哲理上存在最直接的亲和性(汪一凡,1995)。因此,以事项会计为基础的会计信息系统的设计应以“事项”信息流为核心。这样,除了会计信息子系统以外的其他业务处理子系统无非就是根据“事项”以及“事项”相互间的逻辑关系进行处理。以这一数据流程为主线,各个子系统在整个系统的地位、作用及其相互联系和交互作用便已确定(汪一凡,2000),

分。现代企业会计,包括管理会计和财务会计。计为基础,根据“事项”以及“事项”,从而解决了“管理会计”与“财务会计”“管理会计”与“

财务会计”的“同源分流”。“““事项会计”。

企业的“事项”,以事项会计为基础的会计信息系图1 以事项会计为基础的会计信息系统基本框架

在上述会计信息系统中,企业的战略会驱动企业的“事项”,而“事项”驱动企业的物资流动、资金流动、信息流动和人力资源配置。在这里,企业的物流、资金流、信息流和人力资源得到有机的统一与整合。在未来的会计信息系统中,财务会计子系统将由信息处理中心负责处理。因此,未来企业内部只需设置管理会计子系统。如此,会计人员将实际成为企业管理阶层。 总之,企业是“一系列作业的集合体”这种观念为事项会计的研究提供了理论基础,也为会计信息系统向管理信息系统乃至企业资源计划系统(EnterpriseResourcePlanning,ERP)的过渡创造了条件。显然,事项会计把企业会计信息系统的对外报告从财务报告扩展到企业报告(美国注册会计师协会财务报告特别委员会的综合报告《论改进企业报告》在一定程度上,体现了这种思路),对外提供更为全面的企业信息,从而大大提高了会计信息的决策有用性功能。如前所述,一项“作业”其实就是一项“事项”。从这个角度看,作业会计就是事项会计。 四、结论

构筑于价值法的现行财务会计模式是以权责发生制为确认基础、以历史成本为计量基础和以复式簿记为记账方式的“三足鼎立”会计模式。这种“三足鼎立”的会计模式必然导致现行

?41?

财务会计以财务报表为主体并主要采用表内揭示的方式,提供货币性财务信息。由此,在许多人眼里,会计就是记账、算账和报账。按照如此狭窄的认识,会计确实存在许多难题。其实,现行财务会计对所谓“表内业务”和“表外业务”的区分只不过局限于传统意义上的“表”的概念。

(它们不符合传统意义上的由此而将一些已经发生或即将发生的业务“事项”“表”的概念)视为

“表外业务”多少有点“自欺欺人”。这些被视为“表外业务”的事项对企业未来可持续发展影响更为重大。要知道,在法制社会,只要企业存在契约关系,其法律责任并不因为会计是否在“表”内披露之而改变。笔者认为,拓宽视野,站在事项会计的高度,财务会计的许多“难题”也许都能解决。例如,以人们普遍关注的“衍生金融工具”中的“外汇期权”为例。假设A企业以“1美元=10元人民币”购买一个看涨期权合约。只要在会计信息系统的数据库中,将这个“事项”公布,那些认为这个“事项”对其相关的信息使用者,,便可知道购买看涨期权这个“事项”对A 的确,在信息技术发达的网络时代,,笔者认为,会计信息系统的变革是正常的,,。会计信息系统不会消亡,、金融化和知识化的21世纪,会,DSS)将全面介入企业管理过程,借助国际互联网/。当然,由于信息资源共享,会计,,会计学科与其他经济管理学科的(胡玉明,2001)。

值得指出的是“:事项会计”以及构筑于“事项会计”基础上的“实时报告系统”不仅改变了会计信息生成与传递的途径,而且对会计基本理论带来一系列挑战。这其中还有许多问题需要研究。从单一的财务报表体系到财务报告体系,再到“附注”的地位日益喧宾夺主乃至“彩色”财务报告,难道我们不觉得事项会计正扑面而来吗?在信息技术飞速发展的今天,事项会计离我们已经不再遥远了。事项会计是网络时代的会计发展方向。“未雨绸缪”,我们应该抓住机遇,跟上时代步伐,关注事项会计理论研究以及以事项会计为基础的会计信息系统的设计。

注释:

①尽管会计准则的制定在一定程度上体现了信息使用者的愿望,但是,会计准则最后只不过是各种会计信息使用者愿望的综合。会计准则提供了会计方法、程序、政策等方面的选择空间,会计信息披露的只是这种种选择的结果。这与信息使用者原先体现于会计准则制定过程的愿望已经产生偏差。

②信息提供者根据会计准则做出会计方法、程序、政策等方面的选择之后,进行信息的加工、处理过程本身就掺杂信息提供者的主观意愿。也就是说,信息提供者在向信息使用者提供信息的同时,也将他们本身的意愿强加给信息使用者。这样可能导致信息使用者难以理解事项的本来面目。这与决策有用性目标相悖。主要参考文献:

[1]BobElliott.TheThirdWaveBreakstheShoresofAccounting[J].AccountingHorizons,1992(6):61.

[2]G1H1Sorter.AnEventsApproachtoBasicAccountingTheory[J].TheAccountingReview,1969,(1):12-19.

[3]DanielP1KeeganandStephenW1Portik.AccountingWillSurvivetheComingCentury,Won’tIt?[J

]1ManagementAccounting,1995,(12).[4]D1Vankirk.SpreadsheetsonSteroids[J]1CFO,1995,(11):65-72.

[5]胡玉明1二十世纪管理会计的发展及其未来展望[J]1外国经济与管理,1999,(5)。

[6]胡玉明121世纪管理会计主题的转变———从企业价值增值到企业核心能力培植[J]1外国经济与管理,2001,(1)。?42?

-

双代号时标网络计划图教程

中国建造师人才网建造师考试讲座讲议网址双代号时标网络计划一双代号时标网络计划是以时间坐标为尺度编制的网络计划以实箭线表示工作以虚箭…

-

快速计算双代号时标网络计划总时差与自由时差(原创)

快速计算双代号时标网络计划总时差与自由时差20xx年和20xx年度二级建造师施工管理全国卷都涉及双代号时标网络图自由时差和总时差的…

-

双代号时标网络计划讲解与练习题

双代号时标网络计划三双代号时标网络计划一双代号时标网络计划是以时间坐标为尺度编制的网络计划时标网络计划中应以实箭线表示工作以虚箭线…

-

简单搞定 双代号时标网络计划

说明本人今年参加一级建造师考试在学习中发现网络图是一个难点在此特将自己在学习中两点体会谈一谈供大家参考1如何搞定双代号时标网络计划…

-

双代号时标网络计划时间参数计算

双代号时标网络计划时间参数计算一双代号时标网络计划的概念双代号时标网络计划简称时标网络计划实质上是在一般网络图上加注时间坐标它所表…

-

电磁场知识点总结

高考物理知识归纳(磁场、电磁感应)磁场基本特性,来源,方向(小磁针静止时极的指向,磁感线的切线方向,外部(N?S)内部(S?N)组…

-

茶室20xx年度工作总结

-----孙莉今年x月x日今日茶食居至今已有四个月差九天的时间了,我从对茶一无所知到现在稍稍能分辨茶叶的品种以及泡发,能分清茶具的…

-

20xx销售类年终总结

20xx年的第一季度已经过去了,在这三个月的时间中我通过努力的工作,也有了一点收获,我感觉有必要对今年销售工作的开局做一下总结。目…

-

包饺子策划和总结

暖暖水饺情亲如一家人——09七年四班冬至包饺子活动策划一、活动背景冬至时节“吃饺子”是中国许多地方的传统习俗,通过包饺子比赛及一系…

-

乡镇残联工作总结

20xx年,在乡党委、政府的正确领导×××残联指导下,我乡残疾人工作以党的十六大精神,邓小平理论和“三个代表”重要思想为指导,按照…