银行端资本系统如何查外汇报告(年检)状态

资本项目系统银行端查询外资企业外汇年度报告的方式

一、通过银行端的“年度报告管理——FDI报告——FDI年度报告申报——代理申报”功能,尝试为需要查询的企业代理报送一次年度报告,系统将根据企业的申报状态,分别给出提示。“FDI年度报告查询”功能仅能查询到本银行网点报送的年度报告状态,不能查询到企业端、事务所端或其他银行网点报送的年度报告信息。

二、除了第一种方式外,银行还可以通过“控制信息表查询”功能查看,企业的年度报告信息和企业是否被外汇局在资本信息系统中设定为业务管控状态,均可展示。

三、一般而言,外汇年度报告时间为每年的3月至7月,但各年可能会有调整。例如,20xx年开展的20xx年度外汇年度报告工作,是5月份开始,至8月份结束。外汇局要求的“银行于年度报告结束后,不得为未完成外汇报告的企业办理外汇业务”可这么理解:尚处于20xx年度报告期间时,银行应以20xx年度报告状态作为是否能够办理业务的依据;但银行需提醒和督促企业尽快完成20xx年度外汇年度报告工作。

三、资本项目信息系统的操作和提示界面举例如下:

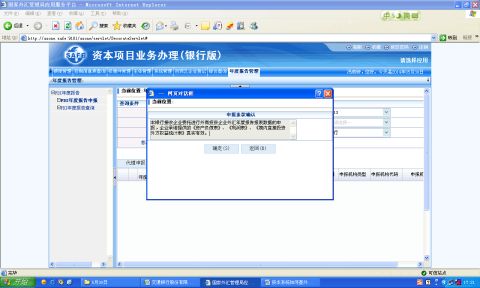

第一步:点FDI年度报告申报

第二步:点击“代理申报”

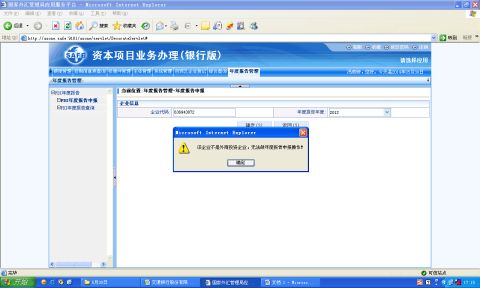

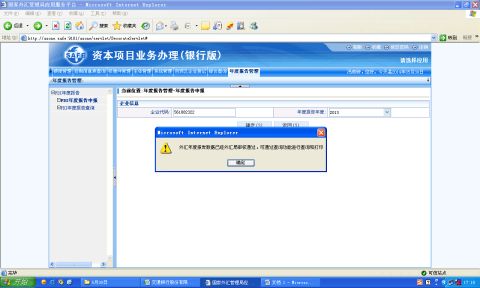

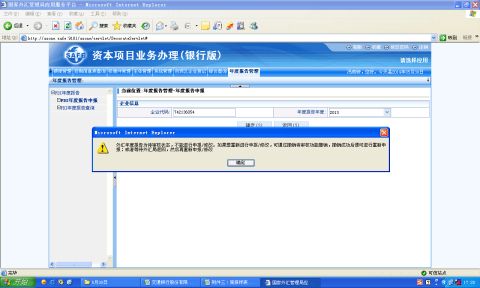

第三步:输入企业代码,选择需要查询的年度,会得到以下几种结果

如果20xx年已经做过年检的:

如果该企业不需要做年检的

如果这个企业还没有做过2013外汇报告,即可直接进入

如果该企业已经完成并通过20xx年外汇报告

如果该企业20xx年的外汇报告已申报,但未审核

如果该企业20xx年的外汇报告已申报,但存在问题

第二篇:外汇年检报告格式

1.无保留意见的审核报告

外汇收支情况表审核报告

沪众会字(2005)第YC 号

ABC有限公司董事会:

我们审核了后附的贵公司××年××月××日的外汇收支情况表。按照国家外汇管理的有关规定真实、完整地编制外汇收支情况表是贵公司管理当局的责任,我们的责任是在实施审核工作的基础上对外汇收支情况表发表意见。

我们按照中国注册会计师协会制定的《外汇收支情况表审核指导意见》实施审核工作。在审核过程中,我们主要实施了检查记录和文件、询问以及分析程序。我们相信,我们的审核工作为发表意见提供了合理的基础。

我们认为,上述外汇收支情况表的编制在所有重大方面符合国家外汇管理的有关规定。

本报告仅供贵公司向国家外汇管理部门报送外汇收支情况表时使用,不得用于其他用途。

上海众华沪银会计师事务所有限公司 中国注册会计师

刘文华

中国 上海 20xx年3月 日

2.保留意见的审核报告(外汇收支情况表的编制存在问题)

外汇收支情况表审核报告

沪众会字(2005)第YC 号

ABC有限公司董事会:

我们审核了后附的贵公司××年××月××日的外汇收支情况表。按照国家外汇管理的有关规定真实、完整地编制外汇收支情况表是贵公司管理当局的责任,我们的责任是在实施审核工作的基础上对外汇收支情况表发表意见。

我们按照中国注册会计师协会制定的《外汇收支情况表审核指导意见》实施审核工作。在审核过程中,我们主要实施了检查记录和文件、询问以及分析程序。我们相信,我们的审核工作为发表意见提供了合理的基础。

(说明段描述外汇收支情况表编制中存在的主要问题及其影响程度)

我们认为,除上述问题产生的影响外,上述外汇收支情况表的编制在所有重大方面符合国家外汇管理的有关规定。

本报告仅供贵公司向国家外汇管理部门报送外汇收支情况表时使用,不得用于其他用途。

上海众华沪银会计师事务所有限公司 中国注册会计师

刘文华

中国 上海 20xx年3月 日

1

3.保留意见的审核报告(审核范围受到限制)

外汇收支情况表审核报告

沪众会字(2005)第YC 号

ABC有限公司董事会:

我们审核了后附的贵公司××年××月××日的外汇收支情况表。按照国家外汇管理的有关规定真实、完整地编制外汇收支情况表是贵公司管理当局的责任,我们的责任是在实施审核工作的基础上对外汇收支情况表发表意见。

除下段所述事项外,我们按照中国注册会计师协会制定的《外汇收支情况表审核指导意见》实施审核工作。在审核过程中,我们主要实施了检查记录和文件、询问以及分析程序。我们相信,我们的审核工作为发表意见提供了合理的基础。

(说明段描述审核范围受到的限制和可能产生的影响)

我们认为,除上述问题可能产生的影响外,上述外汇收支情况表的编制在所有重大方面符合国家外汇管理的有关规定。

本报告仅供贵公司向国家外汇管理部门报送外汇收支情况表时使用,不得用于其他用途。

上海众华沪银会计师事务所有限公司 中国注册会计师

刘文华

中国 上海 20xx年3月 日

2

4.否定意见的审核报告

外汇收支情况表审核报告

沪众会字(2005)第YC 号

ABC有限公司董事会:

我们审核了后附的贵公司××年××月××日的外汇收支情况表。按照国家外汇管理的有关规定真实、完整地编制外汇收支情况表是贵公司管理当局的责任,我们的责任是在实施审核工作的基础上对外汇收支情况表发表意见。

我们按照中国注册会计师协会制定的《外汇收支情况表审核指导意见》实施审核工作。在审核过程中,我们主要实施了检查记录和文件、询问以及分析程序。我们相信,我们的审核工作为发表意见提供了合理的基础。

(说明段描述外汇收支情况表编制中存在的主要问题及其影响程度)

我们认为,由于受到前段所述事项的重大影响,上述外汇收支情况表的编制不符合国家外汇管理的有关规定。

本报告仅供贵公司向国家外汇管理部门报送外汇收支情况表时使用,不得用于其他用途。

上海众华沪银会计师事务所有限公司 中国注册会计师

刘文华

中国 上海 20xx年3月 日

3

5.无法表示意见的审核报告

外汇收支情况表审核报告

沪众会字(2005)第YC 号

ABC有限公司董事会:

我们接受委托,对后附的贵公司××年××月××日的外汇收支情况表进行审核。按照国家外汇管理的有关规定真实、完整地编制外汇收支情况表是贵公司管理当局的责任。

(说明段描述审核范围受到的限制和可能产生的影响)

由于上述审核范围受到限制可能产生的影响非常重大和广泛,我们无法对上述外汇收支情况表的编制发表意见。

本报告仅供贵公司向国家外汇管理部门报送外汇收支情况表时使用,不得用于其他用途。

上海众华沪银会计师事务所有限公司 中国注册会计师

刘文华

中国 上海 20xx年3月 日

4

6.带强调事项段无保留意见的审核报告

外汇收支情况表审核报告

沪众会字(2005)第YC 号

ABC有限公司董事会:

我们审核了后附的贵公司××年××月××日的外汇收支情况表。按照国家外汇管理的有关规定真实、完整地编制外汇收支情况表是贵公司管理当局的责任,我们的责任是在实施审核工作的基础上对外汇收支情况表发表意见。

我们按照中国注册会计师协会制定的《外汇收支情况表审核指导意见》实施审核工作。在审核过程中,我们主要实施了检查记录和文件、询问以及分析程序。我们相信,我们的审核工作为发表意见提供了合理的基础。

我们认为,上述外汇收支情况表的编制在所有重大方面符合国家外汇管理的有关规定。

此外,我们注意到,贵公司于××年××月××日借入外债××万美元,尚未按照国家外汇管理的有关规定办理外债登记手续和领取外债登记证。本段内容并不影响已发表的审核意见。

本报告仅供贵公司向国家外汇管理部门报送外汇收支情况表时使用,不得用于其他用途。

上海众华沪银会计师事务所有限公司 中国注册会计师

刘文华

中国 上海 20xx年3月 日

5

外汇收支情况表附注

单位:美元

一、 基本情况

贵公司系(中外合资、中外合作、外商独资)企业,于 年 月 日办理工商登记手续,领取了注册号为

号的《企业法人营业执照》

二、外汇收支情况表说明:

(一)外汇货币资金期末余额 美元。其中:

1、现金期末余额

2、资本金账户存款

资本金账户 美元户

其他币种户折美元

3、经常项目账户存款

共开立经常项目账户 个,期末余额合计 美元。

4、外债账户存款,开户数 个,期末余额合计

5、其他账户存款,开户数 个,期末余额合计

(二)应收外汇账款期末余额

其中:应收境内账款

1、货物贸易

2、服务贸易

3、其他应收款

(应注明那一项无形资产产权转让应收款和外商企业股权交易发生的债权)

6

(三)预付外汇账款期末余额

(四)应收外汇股利期末余额

其中:应收境内股利

(五)境外投资期末余额

其中:固定资产

无形资产

(应披露何时向何单位投资)

(六)境内外汇投资期末余额

(七)非外汇形式资产期末余额

1、人民币

2、固定资产

3、无形资产

4、资本对价转移

5、资本单方面转移

6、其他

(以上七项内,每一项需注明形成内容)

(八)结购汇差额期末余额

其中:本期购汇 美元;

本期结汇 美元。

(九)汇率折算差额期末余额

7

(十)其他资产期末余额

需注明形成内容。

(十一)应付外汇账款

其中:应付境内账款

1、货物贸易

2、服务贸易

3、其他应付款(仅指无形资产产权买卖而发生的应付款和外方减资、及股权交易发生的债务)

(十二)预收外汇账款

(十三)应付外籍人员工资

(十四)应付外汇股利

(注明本年度分配多少、已支付多少、期末应付外汇股利)

(十五)境外借款

1、金额机构借款

2、关联企业借款

3、其他借款

4、发行债券

(以上借款,均需说明年初情况,本年增减情况和年末情况,无变化只写年末情况)

(十六)境内外汇借款

其中:境内外资金额机构借款

(以上借款,均需说明年初情况,本年增减情况和年末情况,无变化只写年末 8

情况)

(十七)应付外汇利息

其中:应付境内利息

(需说明年初、本年增减及年末情况)

(十八)实收境外资本(均需说明投资者、年初、本年增减、年末情况,无变化写年末情况)

(十九)实收境内外汇资本

(二十)经常项目差额

(以上二十个项目,若无期初期末余额,可以不写、删除,必须保证文字与表格数据一致)。

9

-

XX银行XX检查报告

XX银行关于XX检查情况的报告按照XX银行XX检查实施方案要求XX部于20xx年12月3日13日期间对全辖各网点在岗员工进行了履职…

-

XX银行电子银行业务自查报告

XX银行电子银行业务自查报告为进一步完善我行电子银行业务管理,不断提高风险识别、防范能力,实现电子银行业务制度化、规范化,依据《X…

-

银行个人自查报告

个人工作自查报告为改善工作质量,提高工作效率,减少工作中的失误,杜绝不良行为,从而加强廉政风险防控的力度,联社开展了这次个人工作自…

-

银行员工行为排查自查报告

20xx年员工行为排查自查报告为进一步落实员工行为排查制度,切实搞好员工行为排查的工作,以切实加强基础管理,掌握员工思想行为动态,…

-

银行自查报告

XX支行个人金融业务自查报告为配合分行个人金融部开展201X年尽职监督检查,本着规范业务经营,强化风险管理,扎实推进合规管理和风险…

-

银行年度报告(大堂经理)

工作总结20xx年是我在支行工作的第二个整年了,在行领导和同事的帮助下自己无论从服务或专业知识方面都有了很大的提升,并且在领导的支…

-

银行运营部年度工作总结报告

时光飞逝,转眼我进入XX银行XX分行已经有半年多的时间了,银行工作岗位众多、卧虎藏龙,个个都本事非凡,取他人之长补己之短,是每个新…

-

银行年度经营工作总结报告

20xx年,邮储银行XX街支行在市行、营业部的正确领导下,在人民银行、银监局的关心与指导下,紧扣“从严管理、突出创新、和谐高效、科…

-

商业银行年度董事会工作报告

我受本届董事会委托,向大会作工作报告,请各位股东予审议。一、XX年工作回顾XX年是我行改革与发展取得积极成效的重要一年。在省联社、…

-

银行柜员年度总结报告

引导语:工作总结就是把一个时间段的工作进行一次全面系统的检查,从而得出引以为戒的经验。工作总结频道迎合各位朋友的需求,特意提供了银…

-

20xx年联合年检报告书

外商投资企业联合年检报告书20xx年度企业名称注册号登记机关填报日期法定代表人签字企业公章中华人民共和国国家工商行政管理总局制填写…