主持稿(格式)

主持稿

尊敬的邱总、明志科技优秀的优秀伙伴们,大家好!

当我问到大家好时,大家能不能用整齐一致的声音回答我:“好,很好,非常好,越来越好,明志科技的明天会更好!”同时节放出你的声音并竖起你的拇指。。“YEE”;尝试、掌声奖励。

非常荣幸今天由我来为大家主持,同时也把最美好的祝福送给大家,祝愿天下所有的幸运、所有的幸福都降到你和你家人的身上,大家说好吗?

今天能在这里和大家共同学习,共同成长,首先要感谢我们的公司为我们搭建了这么好的学习的平台,现在也借由大家热烈的掌声感谢我们的公司领导*****。 今天来这里为大家演讲的是我们中旭公司优秀的管理顾问周正仁,现任杭州分公司项目总经理;周老师有着深厚的管理理论知识和多年的企业管理实践经验,同时周老师讲课也是旁征博引,深入浅出,得到过很多客户的认可。

好!良好的学习环境是不是需要约法三章来保证呢?需不需要?

现在与大家约法三章:1、严格要求准时参与课程及活动,如有无故迟到者,我们会要求他在会场一侧站立5分钟,以严肃会场纪律。2、课间不允许来回走动喧闹。3、课间不允许吸烟,不允许接打电话。现在请大家掏出手机,把手机调整到静音或震动状态,给大家5秒钟时间,1、2、3、4、5;好!

请大家把手放在旁边伙伴的肩膀上,和他说“如果我的手机一响起,我就把它送给你,我言行一致,因为言行一致是成功的开始。” 好,为我们的言行一致和立即执行,热烈掌声鼓励一下。

好的学习效果需要好的学习环境,大家同意吗?为了大家上课能有最好的效果,我们一起来做一个活动,这个活动有助于我们下面的听课效果提高300%以上。

今天我们倾听一流老师的分享,是不是要拿出一流的学习状态?您的状态越好,学习的效果就会越好。为了让大家有一个更好的学习状态,现在请大家全体起立,然后请大家向右转,(还有人左右不分)现在我们假设前面的朋友就是您的客户,您应该用什么样的态度和行为对待他呢?好,请把您的双手放在前面朋友的肩膀上,我们来做一个简单按摩操??

1234,2234,3234,4234,然后帮他捏捏他的脖子,再帮他捶捶后背,从上往下捶,从下往上捶,左捶捶,右捶捶,如果您希望您伙伴的事业越成功,就越用力的捶,捶的他叫出来为止!前面的朋友,舒服不舒服?舒服你就尖叫一声!现在把双手放在他的腰上,用力掐下去!再把你的双手放在前面朋友的肩膀上,前后用力晃动5下,1、2??

好,现在请所有的朋友向后转,刚才他是怎么对待你的,现在你就怎么对他,这就叫做有仇的报仇,有恩的报恩了。

????

请大家不要坐下,现在大家的状态好不好?心情好不好?

好的,现在请大家全体面向讲台,把双手举过头顶,用最最热烈的掌声请出主讲老师周正仁周老师闪亮登场!!!

结束:再次把掌声送给周老师,下面有请***做本次培训的总结

第二篇:稿件整理格式参考

新股发行风险信息披露研究

——兼论注册制改革[T1]

黄方亮1,王骁2

(1.2.山东财经大学金融学院, 山东 济南 250014)

[摘要] 本文以新股发行风险信息披露过程为研究对象,构建了发行人、投资者、监管者三方参与的动态博弈模型,并考察了现实中各方的行为,发现目前我国实施的核准制背景下高风险企业的效用函数与低风险企业的效用函数趋同,高风险企业在信息披露上通过隐瞒、造假等方式在形式上混同于低风险企业的披露内容。某些新股发行的配套监管措施不够完善,需要尽快完善实施注册制所需的配套措施,包括做到新股发行各环节透明,加强社会监督,提高违法违规成本,拓宽“退市”出口,推行储架发行制度等多项措施,为由核准制向注册制的过渡创造条件,适时推行注册制。

[关键词] 新股发行;风险因素;信息披露;注册制改革

[中图分类号]F276.6 [文献标识码]A [文章编号]

一、问题提出

信息披露是新股发行过程中极为重要的一项工作,而发行人的风险信息往往作为十分核心的披露内容被放在新股发行招股说明书的显要位置向投资者进行提示,并构成招股说明书的独立章节。投资者在进行股票投资时,不仅会考虑如何尽可能获取投资收益,还会考虑如何尽可能避免投资风险。所以,投资者在阅读发行人的招股说明书时,风险因素的信息也是非常重要的阅读内容。

多年来,我国对新股发行采纳了核准制的做法。与发达国家资本市场相比,我国监管机构即中国证监会对新股发行各个方面进行的干预较多、较深(Fang,Shi,Xu,2012;郝旭光等,2013)。在拟上市公司进行新股发行申请的过程中,由中国证监会负责对相关的新股发行申请文件进行审核。拟上市公司在招股说明书中所列出的风险因素是中国证监会所关注的重点内容之一。监管机构希望并要求拟上市公司根据自身所面临的具体风险因素如实披露相关信息。监管者对于风险因素的形式审核是比较容易的,只要判断是否符合有关信息披露的规范性规定要求即可。但对于这些所披露的风险因素的及时程度、真实程度、完整程度的审核,则是靠审核人员的专业判断,监管层难以制定确切的审核标准。

新股发行的全过程就是一个信息传递的博弈过程。针对新股发行信息披露以及新股发行核准制暴露出的问题,学术界和实务界均进行了讨论和研究。其中有些学者应用信息经济学和博弈论的研究方法,对新股发行的定价、估值、抑价、配售或发行机制等方面进行了研究,专门针对新股发行信息披露过程的剖析尚少。

在成熟股票市场中的注册制和询价制的背景下,在重复博弈的IPO活动中,承销商的新股发行询价活动可以得到有效开展,市场会根据不同类型企业的披露信息形成各自的均衡价格(Genoni,2002)。新股发行过程中存在投资银行对投资者的“限制参与之谜”(Participation restriction puzzle)的现象。通过将买卖双方的信息生产内生化的纯策略博弈分析显示,投资银行与投资者的信息生产之间存在着重要联系。由于将股票出售给不知情投资者可能会导致公开发行的不畅,所以,投资银行会构建对投资者搜寻相关信息有利的发行方案,甚至会限制某些投资者参与竞标(Yung,2005)。根据不同发行人进行新股发行申请时间的先后选择而构建的信息溢出效应博弈模型指出,与新股发行先行者(Pioneers’ IPOs)相比,新股发行追随者(Followers’ IPOs)可获得信息溢出效应。投资者对前者估值因素的判断信息会反映在前者的发行状况中,后者的新股发行定价因此而变得容易一些。新股发行追随者的不断出现,使市场呈均衡积聚状态(Alti,2005)。由于成熟市场中的制度建设已经相对完善,所以,有些对有关IPO活动的研究是探索与之相关的其他层面,例如,考察IPO前后公司治理状况的变化,研究监管与公司治理之间的替代效应与互补效应(Booth et al,2002 ;Adams,Ferreira,2008;Becher,Frye,2011);考察新股发行的定价过程以及向机构投资者和个人投资者的配售过程(Jenkinson,Jones,2004;Gao,Ritter 2010;Boreiko,Lombardo,2011;McGilvery,Faff,Pathan,2012;Chahine,Goergen,2013;Bertoni,Giudici,2014)。

与许多成熟市场的证券发行制度不同,一方面,我国对新股发行申请实行由监管机构审批的核准制,这是政府介入市场干预的非市场化措施;另一方面,我国对于新股发行的定价,借鉴了成熟市场簿记机制的做法,通过对机构投资者进行询价来确定发行价格,这是市场化程度比较高的做法。针对这种特殊情况,有学者对我国的IPO过程及相关制度进行了博弈分析。翁世淳(2006)的研究表明,在不完全信息的完全市场经济条件下,不同类型的新股发行人在信息披露程度上实现惟一的分离均衡;在不完全信息的非完全市场经济条件下,不同类型的发行人在获得证监会核准的基础上实现混同均衡。刘曼沁(2011)进行的完美但不完全信息博弈分析发现,若保荐机构选择违规策略所追加的成本很大,证监会将选择采用形式审核策略;若证监会进行实质审核所需额外投入的成本很大,保荐机构会采用违规保荐策略。

新股发行博弈过程效率的高低与相关的制度安排密切相关(黄秀海,2011)。成熟市场的一些市场化的新股定价、配售等机制,能够很好地起到激励承销商、投资者等市场参与方之间的配合与约束作用。在我国,由于出现寻租、串谋等情况而使得这些机制没有那么有效,有些情况下的市场参与各方之间博弈的结果是市场投机行为加剧(杨丹,2004;曾昭志,2007;刘晓峰,李梅,2009;黄晓磊,2009;张小成,孟卫东,熊维勤,2010;汪海粟,方中秀,2012;汪争平,管苹苹,2013)。

发行人的风险因素是其在招股说明书中公开披露的核心信息之一。我们应用博弈论的方法,考察我国核准制背景下新股发行风险信息披露的情况。与IPO信号发送理论、信息提取理论以及相关博弈分析等方法类似,我们区分发行人的不同类型,将发行人的企业价值内生化,将信息披露的完备与否作为发行人向投资者发出的表明企业质地的信号。与其不同的是,我们以发行人在其招股说明书中披露的风险因素部分作为研究对象,从发行人风险因素信息披露的完整性、真实性和准确性等维度,考察与风险信息披露相关的市场主体的行为,并结合理论分析的结论剖析了现实中的具体案例,指出了我国新股发行制度的缺陷,提出了注册制改革的相关政策建议。

二、新股发行风险信息披露过程的理论分析

由于在进行风险信息披露的准备过程中,发行人与投资银行等中介机构往往是合作展开准备工作,所以,为简化分析,我们选择以发行人为风险信息披露的代表,略去投资银行等中介机构,着重考察发行人、投资者和监管机构三方的不完全信息动态行为。

1.研究背景与模型假定

在新股发行相关各方的博弈过程中,发行人进行风险信息披露是以实现其自身效用最大化为行动原则的。发行人的效用包括融资收益效用和融资成本效用。博弈分析的假设条件如下:

(1)企业风险类型假设

假设一:由于我们的研究重点是发行人的风险信息披露,所以,我们假设IPO市场中存在两种风险类型的企业:高风险企业和低风险企业。以h代表高风险企业,l代表低风险企业。发行人对自身的风险类型拥有完全信息,而投资者和监管机构拥有的信息不完全。

(2)企业风险类型的概率分布假设

假设二:假设发行人是高风险企业的概率为p,发行人是低风险企业的概率为1-p。

(3)信息披露完整假设

假设三:信息披露的完整性以r表示, 。

。 表示信息披露完整,

表示信息披露完整, 表示没有披露任何信息,

表示没有披露任何信息, 表示信息披露不完整。

表示信息披露不完整。 衡量信息披露的不完整性程度。

衡量信息披露的不完整性程度。

(4)风险信息披露完整性的最低政策标准与发行人信息披露的完整性下限的假定

假设四:监管机构对招股说明书中风险因素部分信息披露的完整性制定有最低标准。如果信息披露完整性低于监管机构制定的最低标准,监管机构对新股发行的申请不予受理或不给予审核通过的批复。假设监管机构规定风险信息披露完整性的最低标准为b,监管机构受理新股发行申请时,发行人风险信息披露的完整性为 。

。

(5)发行人内在价值与发行价格的假定

假设五:将企业价值内生化,假定发行人的内在价值为v。新股发行价格 受到包括投资者对发行人风险因素的判断等多种因素影响而偏离其内在价值v。

受到包括投资者对发行人风险因素的判断等多种因素影响而偏离其内在价值v。

对于招股说明书中的风险因素部分,如果发行人所披露的信息是真实和准确的,高风险企业的信息披露越完整,暴露的真实风险因素就越多。如果有关风险因素比较严重,则很可能会影响其顺利通过新股发行的审核;即使通过监管机构的审核,也很可能会影响新股发行价格的确定。所以,高风险企业有信息披露不完整的潜在动力。

(6)发行人风险因素严重程度的同质性及投资者对风险因素数量的期望假设

企业的风险性主要体现在两方面:一方面,不同的发行人一般面临着不同数量、不同种类的风险因素;另一方面,不同的风险因素一般具有不同的严重程度。

假设六:为分析方便,假设企业不同种类的风险因素具有相同的严重程度,即具有同质性,发行人的企业风险只体现在其风险因素的数量上。如果发行人面临的风险因素数量较多,则该企业为高风险企业;反之,则该企业为低风险企业。以 代表高风险企业的全部风险因素数量,以

代表高风险企业的全部风险因素数量,以 代表低风险企业的全部风险因素数量,以

代表低风险企业的全部风险因素数量,以 代表投资者对发行人全部风险因素数量的期望,则:

代表投资者对发行人全部风险因素数量的期望,则:

在信息披露不完整的状况下,发行人已披露的风险因素和投资者推断发行人未披露的风险因素均对新股发行价格产生影响。假设发行人在招股说明书中实际披露的风险因素数量为 ,投资者推断发行人未披露的风险因素数量为

,投资者推断发行人未披露的风险因素数量为 。

。

(7)信息披露完整性与风险因素数量之间函数关系假设

假设七:在信息披露真实、准确的状况下,发行人披露的风险因素数量与信息披露的完整性成正比例关系。同样,发行人未披露的风险因素与信息披露的不完整性成正比。在信息披露不完整的状况下,投资者推断发行人未披露的风险因素数量为: 。因此,投资者推断发行人全部的风险因素数量为:

。因此,投资者推断发行人全部的风险因素数量为: 。

。

新股发行价格受到包括风险因素在内的多种因素影响而偏离其内在价值。假设新股发行价格为:

其中,设 为风险因素系数,表示投资者推断发行人全部的风险因素对新股发行价格的影响;

为风险因素系数,表示投资者推断发行人全部的风险因素对新股发行价格的影响; 代表除风险因素之外的其他所有因素对新股发行价格的影响。

代表除风险因素之外的其他所有因素对新股发行价格的影响。

(8)新股发行数量与价格的假设

从发行人融资的数量看,其规模由新股发行价格 和新股发行数量

和新股发行数量 两个变量决定。黄方亮(2008)认为新股的供给曲线一般是一条垂线,投资者对新股的需求决定着新股发行的均衡价格。在此,我们将发行数量视为一个常量。

两个变量决定。黄方亮(2008)认为新股的供给曲线一般是一条垂线,投资者对新股的需求决定着新股发行的均衡价格。在此,我们将发行数量视为一个常量。

假设八:假设不考虑超额配售等融资数量的变动情况,即在某一次IPO活动中,新股发行的数量是固定的,受供求等因素影响而发生变化的是发行价格。

(9)发行人进行新股发行准备等涉及的直接成本假设

发行人准备招股说明书等IPO申请文件与进行信息披露会花费一定的成本,如支付有关人员和机构的报酬和佣金、打印费、差旅费等。这些费用是新股发行准备、提交申请等过程中所直接耗费的。我们将新股发行准备、提交申请等过程中所直接耗费的成本称为直接成本。

假设九:高风险企业可能会披露虚假信息,这样可以规避自身真实风险因素的暴露,使监管机构和投资者误认为该企业是低风险企业。有些信息隐瞒、伪造的成本很低(如伪造某次董事会会议的决议,仅需打印出个新的董事会决议、加盖公章即可),有的成本则较高(如伪造某些财务数据,可能涉及票据伪造等许多方面的造假行为)。这里假设发行人披露真实信息和虚假信息所涉及的直接成本差别为零。假定高风险企业和低风险企业的信息披露直接成本均为C1。

(10)发行人可能遭受潜在处罚的间接成本假设

发行人申请新股发行时须向监管机构提交申请文件,监管机构审核申请文件。如果审核通过,发行人才能发行新股。即使发行人通过审核,也可能在之后的某个时间(即事后)被发现存在违法违规行为,并遭受一定程度的处罚。

假设十:监管机构根据信息披露违法违规的程度决定给予处罚的程度。我们将这种处罚作为发行人申请公开上市的间接成本。在高风险企业选择作假的情况下,形式上的信息披露越完备,相应的实质性的虚假信息也就越多,作假程度也就越严重。如果不考虑信息隐藏,只考虑信息伪造的情况,高风险企业披露虚假信息的处罚成本与信息披露形式上的完备性成正比例。

假设高风险企业伪造虚假信息所面临的潜在处罚的间接成本为rC2,其中,C2代表监管机构对发行人伪造虚假信息的最高惩罚。披露虚假信息的高风险企业形式上信息披露越完备,招股说明书中包含的虚假信息就越多。

(11)监管机构监管策略和发行人违规选择的假设

假设十一:在监管机构对IPO申请执行严格的审核和事后监管的情况下,如果高风险企业如实披露自身的风险,则很可能由于达不到监管机构制定的发行标准而不能通过发行审核。高风险企业为了通过发行审核,可能选择隐瞒部分风险因素,仅达到有关的信息披露完整性的最低要求;同时,伪造部分虚假信息,以达到监管机构制定的发行标准。或者,某些企业在隐瞒信息和伪造信息两者之中选择其一。

2.发行人的效用函数

基于以上假设,构建发行人效应函数,发行人效用包括募集资金的正效用和IPO成本的负效用。然后对发行人效用函数进行特征分析。

(1)发行人效用函数的构建

高风险企业与低风险企业的效用函数存在差异。高风险企业发行新股的效用函数为:

(1)

(1)

在式(1)中, 代表了高风险企业的募集资金规模;C1代表高风险企业信息披露的直接成本;rC2代表监管机构对高风险企业违法违规行为的潜在处罚;C3代表高风险企业需要支付的其他成本。

代表了高风险企业的募集资金规模;C1代表高风险企业信息披露的直接成本;rC2代表监管机构对高风险企业违法违规行为的潜在处罚;C3代表高风险企业需要支付的其他成本。

低风险企业发行新股的效用函数为:

(2)

(2)

在式(2)中,代表了低风险企业的募集资金规模;C1代表低风险企业信息披露的直接成本;C3代表低风险企业的其他成本。我们可以认为低风险企业不在其招股说明书中的风险因素部分进行虚假信息披露,换言之,不存在潜在处罚间接成本,即C2=0。

(2)发行人效用函数的特征分析

首先,对高风险发行人和低风险发行人的效用函数的特征做出分析,找出发行人单次博弈时风险信息披露效用的最大化点。

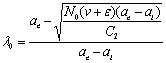

高风险企业风险信息披露以期望效用最大化为原则,高风险企业效用函数中的风险因素数量是投资者对该企业风险因素数量的期望值,该效用函数是期望效用函数。对高风险企业的效用函数求关于信息披露完整性的一阶导数:

令 ,可得到高风险企业信息披露完整性的极值点。可以证明高风险企业效用函数关于信息披露的完整性的二阶导数大于零,故该极值点是极小值点。高风险企业信息披露完整性的极小值点为:

,可得到高风险企业信息披露完整性的极值点。可以证明高风险企业效用函数关于信息披露的完整性的二阶导数大于零,故该极值点是极小值点。高风险企业信息披露完整性的极小值点为:

该极值点在信息披露完整性的不同区间会影响高风险发行人的行为选择,据此,对高风险发行人的行为分析分三种情况:极小值点大于等于1;极小值点小于等于b;极小值点在 之间。可以证明:在不考虑投资者行为的状况下,高风险企业效用最大化点为b或者1;高风险企业的效用函数特征是,高风险企业信息披露的效用最大化存在于两种情况之中:第一,形式上信息披露完整;第二,信息披露只达到监管者规定的最低标准。

之间。可以证明:在不考虑投资者行为的状况下,高风险企业效用最大化点为b或者1;高风险企业的效用函数特征是,高风险企业信息披露的效用最大化存在于两种情况之中:第一,形式上信息披露完整;第二,信息披露只达到监管者规定的最低标准。

其次,对低风险企业效用函数的特征进行分析。

低风险企业风险信息披露以期望效用最大化为原则。对低风险企业的效用函数求关于信息披露完整性的一阶导数得:

低风险企业的效用函数关于信息披露完整性单调递增。低风险企业会选择信息披露完整,降低发行人和投资者之间的信息不对称性,减少投资者对发行人风险因素预期的影响,以此达到效用最大化。

3.不完全信息动态博弈过程分析

通过高风险企业效用函数分析,高风险企业信息披露形式上完整或者信息披露完整性仅仅达到监管机构制定的最低标准才有可能使自身效用最大化,而低风险企业信息披露完整时效用达到最大。在某一次新股发行活动中,一家发行人往往只进行一次博弈,但投资者往往可以参与不同新股发行活动的多次博弈。单家发行人以本次博弈效用最大化为行动原则。投资者在与不同的发行人博弈的过程中,会根据投资经验不断地调整自己对相似企业风险类型的判断,并使自己的期望效用最大化。后续的发行人根据投资者的预期也会相应地调整信息披露的方式,以最大程度地吸引投资者。最终,投资者和发行人的博弈达到均衡状态或者处于非均衡状态。低风险企业倾向于在其招股说明书中完整地进行风险因素信息披露,高风险企业的风险信息披露在形式上可能是完整的,也可能是不完整的。最终的混合均衡和分离均衡的存在取决于高风险企业的行为选择。

(1)混合均衡

高风险企业和低风险企业均选择完整的信息披露时,对高风险企业真实信息不知情的投资者不能通过发行人发出的信号来判断企业的风险类型。投资者可能以发行人的平均风险因素状况做出投资决策,也就是投资者预期任何一家发行人的风险因素数量均为 。当投资者预期任何一家发行人的风险因素数量均为

。当投资者预期任何一家发行人的风险因素数量均为 时,如果高风险类型发行人不改变信息披露的完整性,则混合均衡存在。但是,如果高风险类型发行人调整信息披露的完整性,则混合均衡不存在。下面我们验证高风险企业是否根据投资者的预期而做出有关信息披露完整性的调整,以此分析混合均衡存在与否。

时,如果高风险类型发行人不改变信息披露的完整性,则混合均衡存在。但是,如果高风险类型发行人调整信息披露的完整性,则混合均衡不存在。下面我们验证高风险企业是否根据投资者的预期而做出有关信息披露完整性的调整,以此分析混合均衡存在与否。

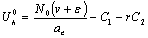

博弈第一阶段,高风险企业信息披露完整时的效用最大化的条件为:

或者

或者 且

且

不完全信息博弈中高风险企业信息披露完整的条件如下:

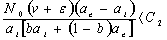

如果博弈第一阶段,高风险企业信息披露完整(伪造虚假信息)时的效用最大,下一阶段博弈中投资者会调整风险因素的预期,投资者认为发行人的风险因素数量均为。高风险企业的效用函数变为如下形式:

(3)

(3)

低风险企业的效用函数变为如下形式:

(4)

(4)

通过观察式(3)可以发现,高风险企业信息披露的内容完整性会改变。信息披露的内容越完整,相应的虚假信息越多,遭受潜在处罚的间接成本越高。高风险企业会因而做出信息披露策略调整,尽量进行不完整的信息披露,减少虚假信息披露的程度,藉此减少可能面临的处罚间接成本。低风险企业效用函数和信息披露完整性无关,低风险企业随机在监管机构要求的信息披露完整性范围内选择信息披露状况。在下一阶段的博弈中,投资者认为信息披露完整的企业为低风险企业而积极申购,信息披露不完整的企业为高风险企业;发行人对投资者的行为策略拥有完全信息的情况下,高风险企业倾向于形式上的完整信息披露,低风险企业也选择信息披露完整,发行人和投资者的博弈又回到了第一阶段,因此循环往复,混合均衡不存在。

监管机构的监管与处罚是导致混合均衡不存在的重要因素。投资者和发行人处在不断的博弈之中,不能持续处于均衡状态。

(2)分离均衡

假设投资者仅根据发行人披露风险因素的完整性来判断企业的风险类型,那么,当高风险企业选择信息披露只是达到最低标准时,投资者可以通过发行人发出的信号来判断企业的风险类型。如果发行人信息披露在形式上是充分、完整的,则投资者推断该企业是低风险企业,估计其风险因素数量为al。如果发行人的信息披露不完整,则投资者判断该企业是高风险企业,估计其真实的风险因素数量为ah。如果投资者调整行为策略后,高风险类型发行人不改变信息披露完整性,则分离均衡存在;如果高风险类型发行人调整信息披露的完整性,则分离均衡不存在。下面验证高风险企业是否根据投资者的预期而做出有关信息披露完整性的调整,并分析分离均衡是否存在。

在不完全信息动态博弈中,第一阶段博弈结果是:高风险企业信息披露不完整只是达到信息披露最低标准,低风险企业信息披露完整。在博弈的第一阶段中,高风险企业信息披露不完整的条件为:

或者

或者 且

且

不完全信息博弈中高风险企业信息披露不完整的条件如下:

(5)

(5)

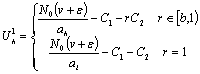

在下一阶段博弈中,投资者调整自己的策略,对于信息披露完整的企业,投资者认为企业全部的风险因素为al;对于信息披露不完整的企业,投资者认为企业全部的风险因素为ah。因此,高风险企业的效用函数变为:

(6)

(6)

信息披露完整性为 时的效用最大,高风险企业最大效用为:

时的效用最大,高风险企业最大效用为:

同理,低风险企业的效用函数变为如下形式:

(7)

(7)

从低风险企业的效用函数可知,低风险企业信息披露完整时获得的效用最大。

在第一阶段博弈中,在不同风险类型的企业信息披露完整性不同的状况下,如果第二阶段博弈时,高风险企业信息披露为最低标准时的效用大于信息披露完整时的效用,则分离均衡存在,其条件如下:

(8)

(8)

综合第一阶段博弈结果的条件公式(5)和第二阶段博弈结果的条件公式(8),得出分离均衡的条件如下:

(9)

(9)

4.新股发行风险信息披露过程分析的结论

在分离均衡状态下,投资者可以准确地识别企业风险类型,低风险企业融资成本下降,资源得到合理配置。分离均衡的实现必须以足够高的潜在处罚间接成本为基础。

在事后监管力度足够大的前提下,仅通过事后监管也可实现监管目标。在监管机构的事后监管处罚力度达到一定程度后,市场分离均衡得以实现,投资者可以较容易地识别企业的风险类型。监管机构不允许信息披露形式上不完整的企业发行新股,监管机构仅需形式审核,而不必进行实质性审核。

由满足分离均衡的条件可知,监管机构制定的信息披露标准越高,要求监管机构对违规的处罚越严厉,较高的新股发行标准需要有与之相匹配的严厉违规处罚措施作为保障。

三、对新股发行风险信息披露的现实考察

为检验上述博弈分析的结论,我们针对现实状况以及具体的新股发行案例,分别从监管者、发行人、投资者的角度,对新股发行风险信息披露进行进一步的分析。

1.发行人行为的现实分析

近些年新股发行信息披露隐瞒、造假案件频发,有些申请上市的企业受到证监会的公开行政处罚。从20##年初至20##年底,因信息隐瞒、造假行为而受到证监会公开行政处罚的案例共有10宗,包括通过发行审核委员会审核、但由于信息造假暴露而终止公开发行以及上市成功后由于信息造假暴露而受到证监会处罚的案例,其中也包括20##年前已经通过发行审核或成功上市但在此期间内受到证监会公开行政处罚的案例。如表1所示。

表1 20##——20##年因新股发行信息披露问题受证监会行政处罚案例

资料来源:根据中国证监会网站上公布的行政处罚案例整理。

这些企业多在财务信息披露方面存在隐瞒、造假情况,而财务信息往往会影响到投资者的投资决策和投资收益,是关系到企业盈利能力等方面的非常重要的信息。所以,这些企业无疑属于前文理论分析中所定义的高风险企业。

下面我们从风险信息披露篇幅、风险信息披露数量、风险信息描述手段以及是否有针对风险的对策措施等方面分析这些企业在其招股说明书中所披露的风险因素的内容。种莉萍(2012)对此统计了20##-20##年四年间625家发行人招股说明书中风险因素部分的相关数据。我们采纳与之相同的统计口径,对违规企业的相关数据进行统计,并与其他企业的情况进行对比分析。

首先,我们对高风险企业招股说明书中风险因素部分的字数做出统计,其结果如表2所示。

表2 相关企业招股说明书风险因素部分的字数

资料来源:根据相关企业招股说明书中风险因素部分整理。

从表2可以看出,50%的高风险企业招股说明书中风险因素部分的字数分布在4000-6000字之间,90%的集中在20##-10000字之间。根据种莉萍(2012)的统计,发行人风险因素部分的字数主要集中分布在4000-6000字之间。因此从风险信息披露的篇幅上,高风险企业模仿了低风险企业的做法。

其次,对违规企业风险因素类别的数量进行分析。这些企业所披露的风险因素种类的数量及数量分布情况分别如表3和表4所示。

表3 相关企业招股说明书中披露的不同类别的风险因素的数量

资料来源:根据相关企业招股说明书中风险因素部分整理。

表4 相关企业招股说明书中披露的不同类别风险因素的数量分布

资料来源:作者整理。

有80%的违规企业风险因素披露数量在10 -20个之间,20%的在20-30个之间。种莉萍(2012)的相关统计结果显示,有81%的企业风险因素披露的数量在10-20个之间;15%的企业风险因素披露的数量在20-30个之间。两者相比,从不同类别风险因素的数量上看,违规企业的披露状况与其他企业的整体状况是相似的。

第三,从风险信息的描述手段看,在招股说明书风险因素章节,部分企业为了更直观地披露风险因素而采纳了表格和图片等辅助性描述方式。20##-20##年间发行人招股说明书中风险因素部分包含表格和图片等辅助性描述方式的占比为50%左右(种莉萍,2012)。新大地、万福生科、胜景山河、康达新料、隆基股份、江苏恒久、江苏恒久等7家企业招股说明书中风险因素部分包含了表格和图片等辅助性描述方式,占比为70%。可见,违规企业风险信息披露在形式上是完整的,甚至从表面看上去更为直观、清晰,但遗漏或隐藏了实质性的风险因素,甚至在披露的风险信息中存在严重的故意造假行为。

第四,从发行人提供的风险对策进行分析。在招股说明书中,部分企业自愿披露了针对风险因素的应对措施,向投资者表明风险因素可控。新大地、万福生科、天能科技、胜景山河、康达新料、江苏恒久等6家企业披露了针对风险因素的应对措施,占比为60%。20##-20##年间发行人招股说明书中风险因素部分包含有对策措施的占比不到40%(种莉萍,2012)。违规企业更倾向于向公众表明其披露的风险因素是可控的。

总之,从风险信息披露篇幅和风险信息披露的类别数量看,高风险企业倾向于模仿低风险企业的做法。从风险信息描述手段以及是否有针对性地提出风险对策措施等方面看,高风险企业更倾向于向投资者表明风险陈述是完美的,风险因素是可控的。而实际上,许多高风险企业遗漏、隐瞒了真实的风险因素。在风险信息披露上,不同的企业处于混合均衡状态。

2.监管者行为的现实分析

核准制下证监会注重对拟发行人一般条件、财务状况以及持续盈利能力做出实质性审核,这就要求申请上市的企业不能存在对财务状况、持续盈利能力有重大影响的风险因素。

风险信息披露的质量可以从三个维度做出评价,即风险信息披露的真实性、准确性、完整性。但由于市场中的信息不对称现象难以完全消除,所以,真实性、准确性、完整性在“事前”、“事中”审核的过程中难以有准确的判断标准。例如,风险信息披露的博弈模型假设发行人通过风险信息披露的完整性(即“ ”)向监管者、投资者发送信号,并假设监管者对风险信息披露的完整性有最低要求(即“

”)向监管者、投资者发送信号,并假设监管者对风险信息披露的完整性有最低要求(即“ ”)。实际上,风险信息披露的完整性是一个难以在实务工作中做出准确判断的抽象概念,证监会没有制定风险信息披露的完整性的评价标准,也没有对风险信息披露的完整性做出硬性的规定。监管人员只是凭借自身的专业知识去做主观判断,而这种判断的准确程度就因人而异了。

”)。实际上,风险信息披露的完整性是一个难以在实务工作中做出准确判断的抽象概念,证监会没有制定风险信息披露的完整性的评价标准,也没有对风险信息披露的完整性做出硬性的规定。监管人员只是凭借自身的专业知识去做主观判断,而这种判断的准确程度就因人而异了。

对风险信息披露违规行为的“事后”惩戒主要包含:行政处罚、民事赔偿以及刑事处罚。《证券法》、《首次公开发行证券并上市管理办法》以及《刑法》等法律法规的相关规定构成了发行人信息披露的责任体系。但是,监管者对风险信息披露违规行为的事后惩戒存在某些方面的缺陷,主要体现在以下方面。

首先,较多依赖行政处罚,而行政处罚的力度又十分有限。从已罚款金额看,与巨大的募集资金额相比,行政处罚微不足道(王政等,2013)。违规成本几乎可以从发行人的效用函数中剔除。

如果剔除潜在的违规处罚成本,高风险企业的效用函数则变为:

剔除潜在的违规处罚成本后,低风险企业效用函数不变,高风险企业效应函数和低风险企业效应函数变得完全一样,高风险企业和低风险企业均选择信息披露形式上的完整,但是高风险企业披露虚假信息以掩饰真实的实质性风险因素。投资者不能通过风险信息披露的完整性判断企业风险类型,投资者博弈策略做出改变。

投资者不再以风险信息披露的完整性判断企业风险类型后,高风险企业与低风险企业的效应函数均发生变化,高风险发行人和低风险发行人改变披露策略,均选择风险信息披露不完整,尽量少披露风险因素,只要达到监管者最低标准即可,以此提高发行审核通过率。此时,投资者博弈策略不做改变,高风险企业和低风险企业形成风险信息披露不完整的混合均衡。

其次,从刑事处罚的相关规定看,处罚力度有限。《刑法》第161条规定了违规披露、不披露重要信息罪的刑事责任,最高量刑为对直接负责人员处以3年以下有期徒刑或拘役,并处以3至20万元罚金。与企业上市后相关方所能够获取的各方面的收益看,这种处罚力度十分有限,法律震慑力严重不足。

3.投资者行为的现实分析

由于受我国股票一级市场供给相对不足、需求相对旺盛的状况的影响,新股发行存在较高的抑价现象。许多投资者为获得近乎于零风险的新股高收益,总是积极申购。投资者在申购新股时经常忽略企业的价值分析,也忽略企业的各种风险因素。在前文的博弈模型中,投资者会根据发行人披露的风险因素对新股发行价格进行折价估计,风险因素折价的计算如下:

当折价足够大时,不需要过高的监管处罚成本,高风险企业和低风险企业也可以实现分离均衡。而在我国现实状况中,新股发行的市盈率一般较高,风险因素折价效应不明显。一级市场较大的需求缺口、较高的发行价格对发行人在风险信息披露中的隐瞒、造假行为起到了激励作用。

四、对新股发行注册制改革的思考

上述针对我国新股发行风险信息披露过程的理论分析得出的一个重要推论是:核准制在我国的实施是低效率的,我国需要推行注册制改革;而推行注册制改革,需要尽快完善与之相关的一些作为其前提条件的政策措施。

1.实施核准制的“前提”难以成立,实施注册制有助于分离均衡的实现

从现实情况看,频繁发生的新股发行信息披露“伪装”、“化妆”案例表明,我国多年来所推行的“核准制”所起到的效果十分有限。反观核准过程中的监管者的行为,我们会发现,如果这些监管工作人员确实有能力仅靠发行人提供的书面申请文件就能够在审核过程中十分准确地判断企业信息披露的真实性、准确性和完整性,也就是说监管工作人员有能力对企业价值进行准确的判断,那么,现实中就不会出现那么多的新股发行问题案例了。

由于市场中的信息不对称现象总是存在,所以,真实性、准确性和完整性在“事前”、“事中”审核的过程中难以有准确的判断标准,换言之,“核准制”有效的一个重要条件是监管工作人员需要满足在审核相关新股发行申请文件时具有“无所不知的完全信息”和“无所不能的判断能力”假设,而事实上,这种潜在的假设是不成立的。不但不成立,有时还会存在比较大的“判断能力”问题。例如,证券监管机构集中了社会上对于资本市场十分精通的各类人才,但也不排除有的审核人员是刚从某些高等学府毕业的“新人”。尽管在监管机构有精干的“老人”管理、指导,但毕竟这些一线的“新人”担负着去阅读大量的申请文件、对申请文件中的各项内容进行判断的重担。这种重担在缺乏相关法律工作、审计工作等经验的情况下,难以发现发行人的信息隐藏或信息伪造问题。有时即使是由业务熟练的“老人”对发行人进行实地调查,也难以挖掘出隐藏较深的问题。发行人在发行申请过程中均经过层层严格把关,但有些企业上市后不久就业绩“变脸”,隐藏的问题直接或间接地暴露出来。所以,核准制能够有效实施的潜在“前提”不成立,核准制实施的低效率也就在所难免了。

我国新股发行的现实状况印证了新股发行风险信息披露博弈分析的结论。高风险企业模仿低风险企业披露风险因素,甚至高风险企业所披露的风险因素的内容看上去更加直观、清晰,高风险企业和低风险企业处于混合均衡状态。通过对监管者行为的分析发现,监管处罚力度过轻,高风险企业基本可以忽略监管处罚成本,其效用函数与低风险企业的效用函数混同,因此,现实中的高风险企业和低风险企业能达到混合均衡。只有通过各种形式提高发行人的违规处罚成本,高风险发行人和低风险发行人才可能达到分离均衡。而对发行人进行违规后的处罚是一种“事后监管”措施,这正是实施“注册制”的重要特点。

2.推行注册制改革的前提条件

由前文的理论与现实分析可以得出推论,以下四个方面问题的解决可以为由核准制向注册制过渡提供良好的前提条件:(1)新股发行信息披露的范围拓宽到从申请到批复的各个环节,新股发行的全过程透明,社会监督到位;(2)市场参与方的违规成本足够高,对隐瞒信息、披露虚假信息等行为构成有效威慑;(3)即使企业上市成功,如果被发现上市前存在信息披露上的严重问题,必须强制退市;(4)通过储架发行制度,将新股发行一次博弈变为多次博弈,从而约束其信息披露行为。

在这样的前提条件和环境下,证券一级市场的违法违规行为会受到极大遏制,发行人、中介机构等市场主体的信誉观念逐步树立起来,投资者进行新股投资会更加谨慎,“用脚投票”的机制会更加有效,监管机构可以降低新股发行事前监管的门槛,新股发行的监管机制将会自然地由核准制向注册制过渡。

由核准制向注册制过渡是个渐进的过程,需要在每个步骤中的各项措施得以有效实施的前提下逐步推进,不能够在前提条件尚未成熟的情况下贸然推行。否则,如果在信息披露制度不够完善、事后监督不够有效的情况下贸然减小事前审核力度,就很可能会出现众多良莠不齐的企业蜂拥而至,抢着申请新股发行并上市,结果会造成市场的混乱。当然,为降低现有制度延续执行的成本,这个渐进的过渡过程应该是越快越好。

在条件成熟的情况下调低新股发行事前监管的门槛,不仅会节省事前审核的成本,而且会让企业申请上市过程中进行的寻租行为失去作用,防止腐败现象的滋生,还会让千方百计通过披露虚假信息达到较为严格的发行与上市标准的行为失去一个动力。高度的信息透明、事后的严格追责制度以及投资者的监督和“用脚投票”等机制,会迫使发行人走上充分披露信息、披露真实信息的轨道。

五、研究结论

对新股发行风险信息披露进行的理论分析和现实考察均表明,在我国目前的核准制环境下,对虚假信息披露进行的实质性审核难以奏效。完善的且具有足够力度的违法违规处罚措施缺失,这对高风险企业为获取上市资格而冒险进行虚假信息披露起到了激励作用。我们得出的推论是,我国目前实施的核准制能够发挥其有效作用的前提条件难以成立;尽管由核准制改革到注册制需要有个过渡期,但完善实施注册制之前的配套措施所耗费的时间越短,现有新股发行制度延续执行所导致产生的相关成本越低。

对新股发行加强“事后”监管正是注册制要强调的工作。从新股发行风险信息披露进行分析的角度看,由核准制向注册制过渡需要具备如下前提条件:新股发行信息披露的范围拓宽到从申请到批复的各个环节,突出社会监督的力量;提高市场参与方的违规成本;拓宽“退市”的出口;推行储架发行制度,将新股发行一次博弈活动变为多次博弈活动。在这些前提条件成熟的情况下,监管机构可以适当调低新股发行的门槛,从而拓宽新股发行申请的“入口”,并适时推行注册制。

〔参考文献[T2] 〕

〔1〕 Adams, R.B., Ferreira, D. Regulatory Pressure and Bank Directors’ Incentives to Attend Board Meetings[R]. European Corporate Governance Institute Working Paper, 2008.

〔2〕 Alti, A. IPO Market Timing[J]. The Review of Financial Studies, 2005, (18).

〔3〕 Becher, D.A., Frye, M.B. Does regulation substitute or complement governance? [J]. Journal of Banking and Finance, 2011, (3).

〔4〕 Bertoni, F., Giudici, G. The Strategic Reallocation of IPO Shares[J]. Journal of Banking & Finance, 2014, (39).

〔5〕 Booth, J.R., Cornett, M.M., Tehranian, H. Boards of Directors, Ownership, and Regulation[J]. Journal of Banking and Finance, 2002, (26).

〔6〕 Boreiko, D., Lombardo, S. Italian IPOs: Allocations And Claw Back Clauses[J]. Journal of International Financial Markets, Institutions and Money, 2011, (21).

〔7〕 Chahine, S., Goergen, M. The effects of management-board ties on IPO performance[J]. Journal of Corporate Finance, 2013, (21).

〔8〕 Fang, J.X., Shi, H.N., Xu, H.P. The determinants and consequences of IPOs in a regulated economy: Evidence from China[J]. Journal of Multinational Financial Management, 2012, (4).

〔9〕 Gao, X.H., Ritter, J.R. The Marketing of Seasoned Equity Offerings[J]. Journal of Financial Economics, 2010, (1).

〔10〕 Genoni, G.A. A Repeated Game of IPO Underwriting[D]. Boston: Boston University, 2002.

〔11〕 Jenkinson, T., Howard, J. Bids and allocation in European IPO Bookbuilding[J]. Journal of Finance, 2004, (59).

〔12〕 McGilvery, A., Faff, R., Pathan, S. Competitive valuation effects of Australian IPOs. International Review of Financial Analysis, 2012.

〔13〕 Yung, C. “IPOs with Buy- and Sell-Side Information Production: The Dark Side of Open Sales”[J]. The Review of Financial Studies, 2005, (1).

〔14〕 种莉萍.基于内容分析法的IPO招股说明书中的风险信息披露研究[D].山东财经大学,2012.

〔15〕 郝旭光等.中国证券监管者信息选择偏差及其关联性研究[J].中国工业经济,2013,(10).

〔16〕 黄方亮.价格发现与股票IPO机制研究[M].上海:上海三联书店,2008.

〔17〕 黄晓磊.IPO过程中的博弈分析[J].中国证券期货,2009,(6).

〔18〕 黄秀海.IPO 模式与效率的博弈分析[J].科研管理,2011,(12).

〔19〕 汪海粟,方中秀.无形资产的信息披露与市场检验——基于深圳创业板上市公司数据[J].中国工业经济,2012,(8).

〔20〕 汪争平,管苹苹.从合作博弈视角探讨中国股市改革[J].深圳大学学报(人文社会科学版),2013,(5).

〔21〕 王政等.上市公司募资投向与产业结构优化——基于山东省数据的分析[J].东岳论丛,2013,(7).

〔22〕 翁世淳.新股发行制度的均衡分析[J].制度经济学研究,2006,(4).

〔23〕 杨丹.约束条件下的新股首次公开发行决策分析.金融研究,2004,(10).

〔24〕 曾昭志.监管机构和投资者博弈对新股发行抑价率影响分析.金融经济,2007,(7).

〔25〕 张小成,孟卫东,熊维勤.机构和潜在投资者行为对IPO抑价影响.系统工程和理论,2010,(3).

A Study of the IPO Risk Information Disclosure And the Registration Reform in China

HUANG Fang-liang1 WANG Xiao2

(1. 2. School of Finance, Shandong University of Finance And Economics, Jinan 250014)

Abstract:This paper examined the IPO risk information disclosure process, constructed a dynamic game model with players of the issuers, investors, and regulators, analyzed the behavior of the three players in actual cases, and found that in the current administrative approval background, high-risk firms’ utility function converges with low-risk firms’ utility function, and high-risk firms tend to be seemingly similar to low-risk firms in risk information disclosure by presenting concealed and fraudulent information. There lack complementary regulatory policies for the effective IPO supervision. Many measures such as the improvement of the transparency in the whole IPO process, the enhancement of the supervision by the public, the raise of costs for violation of laws and rules, the widening of the delisting standards, and the adoption of the shelf issuance policy shall be put into force as soon as possible, which will create conditions for the transition from the current administrative approval system to the registration system. And the registration reform shall be carried out when the conditions are fulfilled.

Key Words: initial public offering; risk factors; information disclosure; registration reform

〔责任编辑: 〕

[收稿日期]

[基金项目] 国家社科基金重点项目“IPO信息披露与投资者权益保护研究”(批准号:15AJY019);国家社科基金一般项目“新股发行风险信息披露的多维分析研究”(批准号:11BJY139);山东省“泰山学者建设工程”金融学科项目;山东省社会科学规划重大委托项目暨山东金融产业优化与区域发展管理协同创新中心项目“区域金融风险生成机制与管控体系构建”(14AWTJ01-17)。

[作者简介] 黄方亮(1968—),山东财经大学金融学院教授,经济学博士,资本管理研究所所长;王骁(1987—),山东莱芜人,山东财经大学金融学院硕士研究生。

[T1]此文是个一般的投稿格式。

请在阅读毕业论文、消化期核心内容之后,精炼为1.5-2.0万字的投稿论文。

也多参考《经济研究》、《金融研究》、《管理世界》、《中国工业经济》等权威期刊中论文的行为风格。

[T2]下面的文献均加页码。

- 主持稿(格式)

-

晚会主持稿格式

晚会主持稿格式开场白结束语开场白A尊敬的各位领导B各位来宾C亲爱的老师D同学们大家合晚上好A我是今晚的主持人XXXB我是XXXC我…

-

主持词格式模板

经济与管理学院彩虹驿站采撷阳光悦纳自我演讲比赛主持词男亲爱的老师同学们合大家晚上好男我是今天大赛的主持人XXX女我是XXX男哲学家…

-

升旗仪式主持稿(格式)

升旗仪式流程一各位老师各位同学大家好我是来自预备6班的王梦媛今天以xxxx为主题的升旗仪式由我为大家主持二全体立正向左转三出旗四升…

-

20xx年公司年会主持稿

公司年会主持人开场白:1:亲爱的朋友们!2:女士们!3:先生们!4:在座的各位嘉宾们!合:大家,晚上好!(同时鞠躬)1、随着激情的…