青岛啤酒20xx年财务报表分析

青岛啤酒20##年度财务报表分析

一、啤酒行业背景分析

1.1 我国啤酒行业特点

我国啤酒行业经过多年的发展与竞争,总体上可以体现出以下行业特点:

1、进入微利时代。

在中国的啤酒市场,低价促销是一些地方品牌抢夺市场的常用策略,这对商家来说往往无利可图,尤其对众多中小型啤酒企业来说低价是一个进退两难的境地:一旦提价,其优势将荡然无存,这对中小型啤酒企业无疑是致命的打击;不提价则是赔本赚吆喝,卖得越多亏得越多。

2、并购风起云涌。

我国啤酒行业正从高速发展期向成熟期迈进,市场需求缓慢稳定,竞争激烈,导致啤酒行业并购盛行,生产集中度继续提高。由于啤酒消费具备区域性特征,在市场扩大幅度有限的情况下,啤酒龙头企业将继续加大并购力度,通过行业整合寻找新的利润增长点。此外,现在国内啤酒行业的整合已经不再停留在表面阶段,有些公司正在进行更深入的整合规划,对收购企业核心操控能力逐渐变强。

3、产业集中度低。

国内大部分啤酒企业规模较小,技术水平较低,品牌多而杂,难以形成突出的产业优势,国内啤酒行业的产业集中度仍较低。

1.2市场竞争环境

1、该行业现有的竞争者

我国啤酒企业基本分为三大阶梯,第一阶梯是青岛、华润雪花和燕京三大全国品牌,基本遍布全国,且在全国的扩张仍在进行;第二阶梯是珠江、重庆、哈尔滨,他们在区域地区具有一定的品牌影响力,以中端品牌为主,保持行业平均的利润率;第三梯队是各地的中小啤酒厂,他们的竞争力体现在低成本和地方保护主义,但长期看没有生命力,必将被市场淘汰或被收购。而且洋品牌的进入和一些资本的运作和收购,使得优胜劣汰,大鱼吃小鱼发展趋势的愈演愈烈,因此竞争非常的激烈,可能会出现为了抢占市场份额和更高的利润而突破本行业约定俗成的规则来打击和排斥其他竞争者的行为。所以,现有竞争者之间的竞争程度很强。

2、该行业现有产品的差别

主流啤酒消费的同质化趋势日益明显,大多数厂商在保护主打品牌的同时,还充分利用自己的品牌、资金、渠道等诸多优势进行同质产品的横向延伸,因此在质量上是没有多大差别的。所以从这点看,现有竞争者之间的竞争程度较强。

3 、替代品威胁

啤酒行业的替代品主要是白酒、葡萄酒、红酒、黄酒、米酒等含酒精的酒,在这几种酒中只有米酒的价格可以和啤酒的价格产生竞争,但啤酒的消费者范围明显比米酒要大得多,所以替代品的威胁较低。

1.2.4 购买者讨价还价的能力

从购买商的行业转换成本看,由于啤酒行业得竞争非常激烈,不需要固定在特定的供应商身上,所以购买者得转换成本不高,而且只要有利益的倾斜,马上就会改变供应商,所以转换成本非常低,购买商的议价能力强。

1.2.5 供应商的讨价还价能力

1、供应行业的集中程度

主要供应商为欧洲和美洲的大麦供应商,所以集中度较高,供应商的议价能力强。

2、供应商产品的重要程度

啤酒处于产业链的下游位置,上游的各个环节,主要有原料(麦芽和水)、辅料(酵母和啤酒花),所占啤酒公司的成本非常高,对于产品来说是非常重要的生产要素。所以供应商的议价能力较高。

3、供应商产品的差别

在供应商中尤其是澳洲小麦的品质非常好,因此供应商之间的产品差异还是很大的,而且当建立了长期的销售关系时,购买者的转换成本也是相当大的。因此从这点看供应商的议价能力高。

所以,供应商的议价能力较高。

综上所述,我们可以看到啤酒行业的竞争已经白热化,供应商和购买者的讨价还价的能力都很强,而且对于新进入者而言,投资成本大,周期长,所以风险非常高。所以除非有雄厚的资本做保障才有可能成功进入该行业,而中小企业最好不要进入啤酒行业的。而对于现有的啤酒企业来说,如何应对行业中激烈的竞争才是最关键的。

二、青岛啤酒公司基本情况介绍

2.1 青岛啤酒公司简介

青岛啤酒股份有限公司前身为国有青岛啤酒厂,始建于一九零三年,是中国历史最为悠久的啤酒生产厂。公司一九九三年六月十六日注册成立,随后在香港发行了H 种股票并于七月十五日在香港联合交易所有限公司上市,成为首家海外上市的国内企业,同年七月在国内发行了A 种股票并于八月二十七日在上海证券交易所上市。公司的经营范围是啤酒制造、销售以及与之相关的业务。目前公司在国内拥有53 家啤酒生产企业,分布于全国18 个省市地区,规模和市场份额居国内啤酒行业领先地位。其生产的青岛啤酒为国际市场上最具知名度的中国品牌,已营销世界七十余个国家和地区。

2.2 青岛啤酒发展战略

2.2.1 在集团化发展大趋势中,理性回归

青啤从1994年以8000万元全资收购扬州啤酒厂开始,在行业掀起了大规模的扩张狂潮,从此走了上规模发展的快车道。到1999年,短短的5年间,青啤就投入4亿多元,收购兼并了总生产规模超过150万吨的22家啤酒企业。到20##年,青啤并购动作之大更加令人惊奇,一年之间就投资近6亿元收购了总规模约120万吨的16家啤酒企业。然而到了20##年,青啤的收购步伐却放慢了许多,只出资2.6亿元收购了总规模60万吨的7家企业。而20##年到目前为至,青啤只收购了厦门银城一家啤酒企业,其兼并扩张速度明显放缓,从资源争夺转入资源整合和品牌竞争的新阶段。

在20##年度的工作计划中,青啤提出了“整和创新,提高核心竞争力”的战略方针,明确表示要实施战略性调整,实现由“做大做强”向“做强做大”、由“外延式扩大再生产”向“内涵式扩大再生产”的转变。青啤金志国总经理明确指出:“购并是手段,整合是本质”,青岛啤酒走上了收购兼并和消化整和并重的良性循环时代。放慢了并购步伐的青啤并没有放慢前进的步伐,而是把主要精力放在了对企业内部的整合上,通过集团与各分公司之间企业文化、人才、技术、资本、品牌等方面的融合使分公司的竞争素质快速提高,在最短的时间内全部盈利,成为青啤集团利润增长点。

2.2.2. 依靠品牌和资本取得发展

青岛啤酒是中国唯一的一个世界啤酒品牌,近年来青岛啤酒的品牌价值迅速攀升,巨大的品牌价值成为青岛啤酒开拓市场和对外扩张的最大优势所在,良好的品牌形象和较高的品牌知名度使青啤在终端消费市场上拥有非常强的认知度和忠诚度。企业在维持百年品牌之余,增强品牌激情与活:20##年与北京奥组委签约,成为2008国内啤酒赞助商,独创并实施了集“品牌传播、产品销售、消费者体验”于一体的“三位一体”的营销战略,还开展“NBA拉拉队选拔”等活动。

青啤在继续实施品牌运营的同时,也开始利用积累下的丰厚资本开始实施资本运营,并且探索出资本扩张的新模式,即不使用总部资本而是由子公司出资进行并购,如青啤西安分公司分别对渭南、汉中啤酒厂的并购。资本与品牌的双管齐下,使青啤在发展中显示出更大的威力。

2.2.3 “1+3”品牌战略

公司的新品牌战略是以“青岛”这个全国主品牌带动其他二线区域品牌以及三线地方品牌,二线区域品牌为“汉斯”(主导西北市场)、“崂山”(主导山东市场)、“山水”(主导华南、华东、西南市场)。在相关的区域市场形成“1+1”的品牌战略,即“青岛品牌+区域品牌”共同合作。向“青岛”主品牌和二线品牌(“汉斯”、“崂山”、“山水”)要效益,让二线品牌和三线品牌卡位区域和地方市场,逐步退出以三线品牌为代表的低档酒市场。这就是公司的“1+3”和“1+1”的品牌战略。我们认为公司的品牌战略有助于减少品牌间的内耗以及渠道的重复建设,通过品牌的统一管理有助于提升公司的盈利能力。由于单个品牌的提价难度较大,通过产品结构优化带来吨酒价位的提高是公司未来业绩增长的重要来源。

2.2.4加强与国内外啤酒巨头的合作

青啤在依靠自身力量做大做强国内外市场的同时,早已开始于国际资本的合作,实现优势互补,走强强联合共同发展的路子。日本四大啤酒集团之一的朝日是青啤的第一个国际资本合作伙伴,此外,青啤还与A-B公司等国际著名企业有紧密合作。

2.2.5文化经营成为青岛啤酒经营重点

价格经营、产品经营。品牌经营和文化经营是企业经营的四个层次和境界。中国啤酒的经营还处于价格经营和产品经营阶段,品牌经营初露端倪。享誉海外的百年品牌青岛啤酒的文化经营,已经建立了一个框架,正在挖掘企业悠久历史资源和文化精髓,通过经营文化解决产品和品牌层次的提升问题,增加价值含量。

三、财务报表分析

3.1资产负债表分析

表1 青岛啤酒20##年资产负债表变动

3.1.1资产类主要变动项目分析

具体从资产负债表各分项来看:

(1)货币资金近三年呈上升趋势,20##年底货币资金数为8,531,720,086.00,20##年底货币资金数为7,118,248,041.00,20##年底货币资金数为6,107,611,258.00,较20##年、20##年分别增长19.8%和17%。其主要原因是本集团经营活动产生的现金流量增加所致。

(2) 应收票据报告期期末比期初增加37.22%,主要原因是本年度采用银行承兑汇票结算货款方式比重增加所致。

(3) 应收账款报告期期末比期初增加84.16%,主要原因是本年度销量增加使得部分子公司应收账款余额增加及与三得利合资项目新并购单位带入所致。

(4) 预付款项报告期末比期初增加58.06%,主要原因是本年度本公司预先支付的材料成本有所增加所致。

(5) 应收利息报告期末比期初增加193.75%,主要原因是本年度本公司之子公司财务公司产生应收银行存款利息增加所致。

(6) 其他应收款报告期期末比期初增加110.08%,主要原因是本年度应收工程设备款、代垫回收瓶款、押金及保证金增加所致。

(7) 长期待摊费用报告期期末比期初增加234.84%,主要原因是本年度部分子公司摊销期在一年以上的费用增加所致。

3.1.2负债类主要变动项目分析

(1) 短期借款报告期期末比期初减少31.42%,主要原因是本年度部分子公司归还借款所致。

(2) 应付票据报告期末比期初增加68.99%,主要原因是本年度以承兑汇票结算材料采购款比重增加所致。

(3) 应付账款报告期末比期初增加35.88%,主要原因是本年度因三得利合资项目导致外部采购增加以及公司发挥信誉优势,延长付款账期所致。

(4) 预收账款报告期期末比期初增加49.39%,主要原因是预收的销售收入增加所致。

(5) 一年内到期的非流动负债报告期期末比期初增加64157.71%%,这一惊人数字主要原因是子公司长期借款将于一年内到期转至一年内到期的非流动负债所致。

(6) 长期借款报告期期末比期初减少99.12%,主要原因同上,也是子公司长期借款将于一年内到期转至一年内到期的非流动负债所致。

(7) 应付债券报告期期末比期初减少100%,主要原因是本公司应付债券将于一年内到期转至一年内到期的非流动负债所致。

(8) 专项应付款报告期期末比期初增加275.83%,主要原因是本年度部分子公司收到政府搬迁补偿增加所致。

3.1.3所有者权益主要变动项目分析

20##年底,青岛啤酒所有者权益总计比20##年增长了8.52%,主要变动项目少数股东权益报告期期末比期初减少146.98%,这是由于本年度与三得利合资项目设立销售公司,公司与少数股东共同分享该子公司权益所致。

3.1.4行业比较

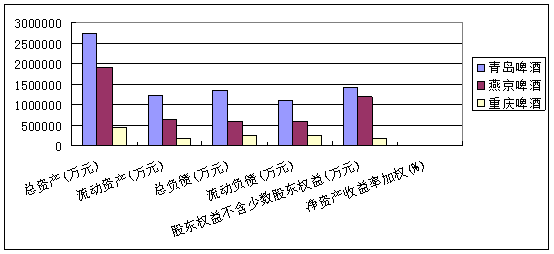

图1 20##年啤酒行业资产负债项目比较

由图1可知,青岛啤酒在啤酒行业明显处于领先地位,其资产规模、负债规模、股东权益规模都是行业内最高的。这对其发展而言,是个绝对优势。

3.2现金流量表分析

表2 青岛啤酒20##年现金流量表变动

由上表可知,青岛啤酒20##年经营活动产生的现金流量净额同比增加9.59%,主要原因是报告期内销售商品收到现金同比增加所致;

20##年投资活动产生的现金流量净额同比增加25.01%,主要原因是报告期内购建固定资产、无形资产和其他长期资产所支付的现金同比减少所致;

20##年筹资活动产生的现金流量净额同比减少98.48%,主要原因是报告期

内偿还借款及分配股利所支付的现金同比增加所致。

3.3财务指标分析

3.3.1企业偿债能力分析

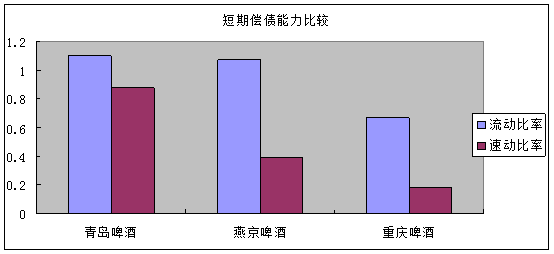

图2 短期偿债能力指标

图3 20##年短期偿债能力指标比较

由图2可知,青岛啤酒从20##年到20##年,流动比率下滑,主要是因为流动负债项目增加,其中一年内到期的非流动负债增加64401%,预收账款增加49%,导致流动比率有下降趋势,但总体维持在可接受水平;速动比率微下降,维持在1:1左右,现金比率也下降,但在20%以上,是正常水平,表明本公司短期偿债能力较强。

由图3可知,虽然青岛啤酒自身短期偿债能力在下降,但是与同年其他公司比较同阶梯层次的短期偿债水平差不多,比下一阶梯层次的代表重庆啤酒更高,总体依然处于正常水平。

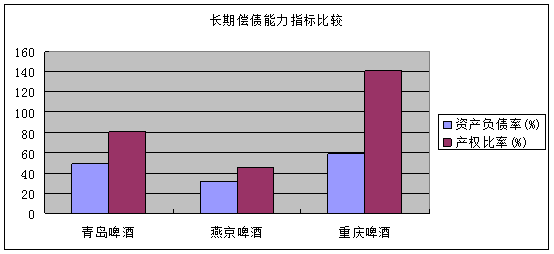

图4 长期偿债能力指标

由图4可看出,资产负债率在不断增加,且在40%-60%之间,表明企业的长期偿债能力较强;产权比率也在不断增加,保持在1:1左右,也是表明企业的长期偿债能力较强;有形净值债务率在不断下降,这个指标值越大,表明风险越大,反之则越小,所以,该指标越小,表明企业长期偿债能力越强。总体来说,企业的长期偿债能力是比较强的。

图5 20##年长期偿债能力指标比较

由图5可知,在同行业比较中,青岛啤酒20##年的长期偿债能力比与其同一行业阶梯的燕京啤酒稍强,但比重庆啤酒略差,这是由于其收购的子公司较多,整体规模庞大,带来的长期负债压力也较大引起的。

3.3.2企业盈利能力分析

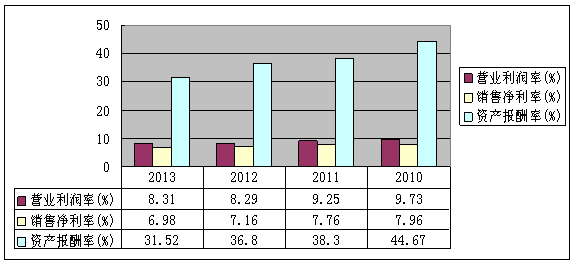

图6 盈利能力指标

由图6所示,近四年来青岛啤酒的净利率基本都在7%左右,而今年啤酒制造业的净利率是6.80%; 20##年总资产报酬率31.52%,而行业总资产报酬率为5.5%。从总体上看来,盈利能力指标都有不同程度的上下波动,不过青岛啤酒盈利水平跟行业水平比起来还有一部分的差距。这个差距一方面源于青岛啤酒自身的盈利水平不够高,另一方也源于行业数据包含了白酒企业的情况,而白酒企业的利润率普遍比较高,导致的平均行业利润水平的提升。不过由于青岛啤酒的品牌战略整合,20##年的盈利水平应该有所提升。

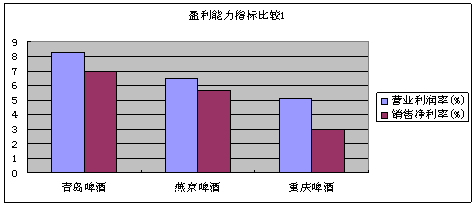

图7 盈利能力指标比较

图8 资产报酬率比较

由图7、图8可知,同行业中,青岛啤酒营业利润率和销售利润率都较高,比销售第三的燕京啤酒高出近两个百分点,但也可见,其高出幅度并不是非常明显。至于资产报酬率,因为其近年来不断收购企业而造成的庞大的规模有所拖累,资产报酬率远不如同行业其他公司。所以品牌重组,精益化经营应是其现阶段以及未来几年的重要目标之一。

3.3.3营运能力分析

图9 应收账款周转情况变动

由图9可知,青岛啤酒20##年至20##年应收账款在不断提高,应收账款周转天数不断下降,说明青岛啤酒近年来应收账款的回收能力不断加强,应收账款账龄缩短,收现较快,流动性强,管理效率较高。

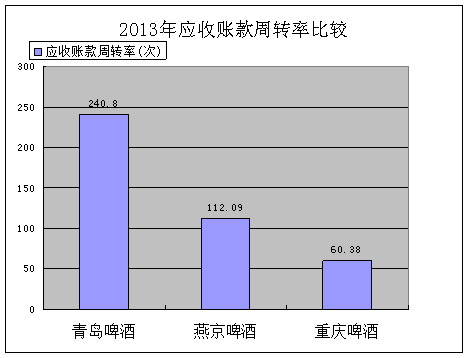

图10 应收账款周转率比较

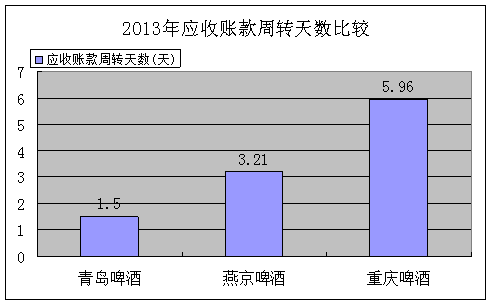

图11 应收账款周转天数比较

由图9可知,青岛啤酒20##年至20##年应收账款在不断提高,应收账款周转天数不断下降。而由图10、11可知,同行业中,青岛啤酒的应收账款周转也是较为突出的,周转率高,周转天数短。整体来看,青岛啤酒近年来应收账款的回收能力不断加强,应收账款账龄缩短,收现较快,在同行业中流动性强,管理效率较高

图12存货周转变动图

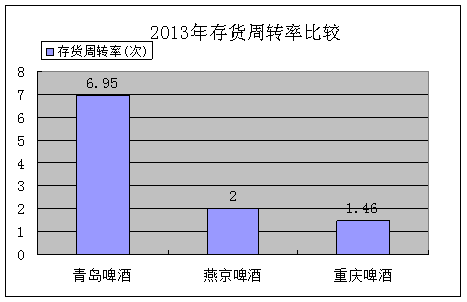

图13 存货周转率比较

由图12可知,从20##年到20##年,存货周转率下降了,说明20##年企业销售状况较差。而20##年至20##年存货周转率不断上升,存货周转天数不断下降,表明企业的销货成本数额增大,产品销售量提升,企业的销售能力加强,营业状况有所改善。

由图13可知,同行业中,青岛啤酒的存货周转率明显处于领先优势,这与其应收账款周转速度也暗中对应,可见其销售速度之快,确实展现了行业领头的实力水平。

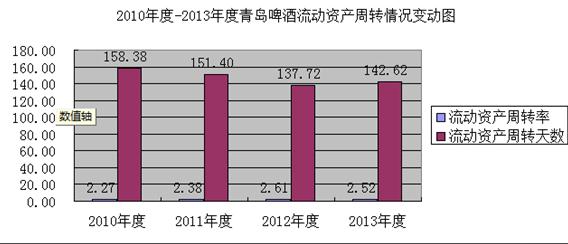

图14 流动资产周转变动

由图14可知,从20##年至20##年,流动资产周转率不断上升,周转次数越多,周转天数越少,表明企业占用相同的流动资产,实现的主营业务收入越多,即企业流动资产的运用效率越高,进而使得企业的偿债能力和盈利能力均有所增强。尽管20##年流动资产周转率相比20##年稍有所下降,但总体而言还不错,流动资产利用率较高。

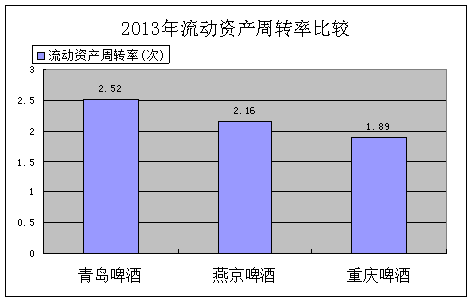

图15 流动资产周转率比较

由图15可知,同行业中,青岛啤酒流动资产率较高,资产周转较快,短期营运能力较好。

图16 固定资产周转变动

由图16可知,总体而言,固定资产周转率从2010到20##年度呈上升趋势,表明企业固定资产利用越来越充分,说明企业固定资产投资得当,结构分布较为合理,能够较充分地发挥固定资产的使用效率,企业的经营活动较为有效。

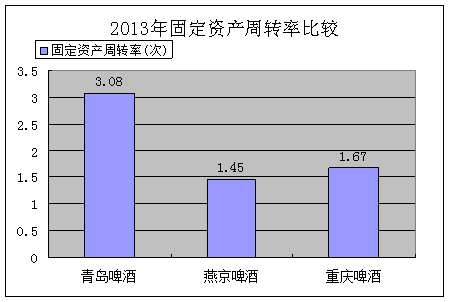

图17 固定资产周率比较

由图17可知,同行业中,青岛啤酒固定资产周转率以3.08的优势处于领先,可见,不仅仅是流动资产的周转,其固定资产周转也比同行业其他公司更优化。

3.3.4发展能力分析

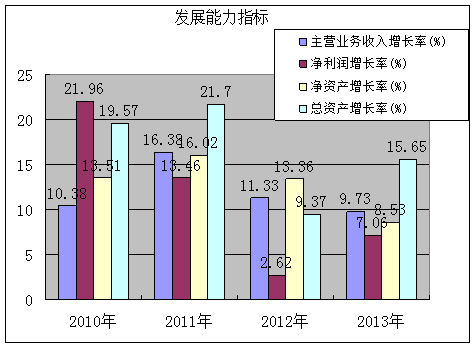

图18 发展能力指标

图19 发展能力指标

结合图18,19可知如下结论:

主营业务收入增长率:青岛啤酒4年来总的来看主营业务收入收入逐年增长,但增长率有所变动,总体是呈增下降趋势,表明企业的销售能力不断减弱,发展速度在减缓。2011的增长率非常突出,增长率和增长速度都在15%以上。但对比同行业的其他公司可见其增长率还是较为可观的。所以公司可以继续充分发挥自己的品牌优势,依托专业化的营销体系,增加广告等方面的营销推广,使销售结构进一睛步优化,促进中高端主产品的快速增长,保持其主营业务收入的行业领先水平。

净利润增长率:反映了企业利润增长趋势。图18中可见,青岛啤酒4年来净利润增长率有所下降,20##年稍微比上年回转了些。再对比同行业其他公司,可以发现燕京啤酒的净利润水平远远高于青岛啤酒,而重庆啤酒则较差,呈现为负值水平。

可见,行业集中度可能加大了,规模较小的啤酒公司越来越难以生存,青岛啤酒之前的大量并购有其一定的先见之明,但是比之燕京啤酒,青岛啤酒的

净利润增长率却显势头不足,所以也应该在并购子公司的同时再多关注下并购质量以及并购后的盈利水平。

净资产增长率:反应企业资产保值增值的情况。纵向来看,青岛啤酒最近几年来,净资产增长率有所下滑,说明净资产整体在增长,但涨速在不断减弱。

横向来看,同行业内,重庆啤酒这一指标又是负值,而燕京啤酒指标又高于青岛啤酒。同样也是说明了啤酒行业规模越大才更有增长空间,但是规模增大同时也要处理好其效益增长,不要一味只追求规模的扩张。

总资产增长率:也是在不稳定中增长,它的增长趋势很明显,表明近年来公司扩张速度加快,其中20##年是公司扩张速度最快的一年,其资产规模迅速扩大。这也是由于20##年新购买了子公司增加的商标、营销网络及增加了土地使用权所致,说明青岛啤酒这一品牌的无形价值在增加 ,公司的固定资产在增加,有能力不断扩大生产规模,从长期的增值趋势和稳定程度来看,公司的发展能力是呈上升趋势,有较强的发展潜力。

四、综合分析与评价

整体而言,前几年,青岛啤酒经过大量并购小公司,并进行品牌重组策略,稳固了其行业领先的地位,经营状况比之同行业略好。但在兼并过程中,也存在一些问题,减弱了其增长速度。所以现阶段踏入精益求精阶段,已不再盲目地大量兼并子公司,而是对其下公司进行合理的整合改善,优化配置,以求更高的生产效率,更大的利润空间。

-

青岛啤酒股份有限公司财务分析报告

青岛啤酒股份有限公司财务分析报告学院商学院班级会计10-1姓名学号青岛啤酒股份有限公司财务分析研究报告总体简要说明此次研究报告较为…

-

青岛啤酒股份有限公司财务报表分析

密级学号091112毕业设计论文青岛啤酒股份有限公司财务报表分析院系部姓名班级专业指导教师教师职称经济管理学院金铮睿会092班会计…

-

青岛啤酒财务分析报告

青岛啤酒股份有限公司财务分析报告学院商班级会计学号姓名厉兵导师徐学院111班20xx08041180竞1目录第一章公司基本情况3第…

-

青岛啤酒财务报告分析--

青岛啤酒股份有限公司20xx年度财务报表分析一公司简介青岛啤酒产自青岛啤酒股份有限公司公司的前身是国营青岛啤酒厂19xx年由英德两…

-

青岛啤酒20xx年财务报表分析

青岛啤酒20xx年度财务报表分析一啤酒行业背景分析11我国啤酒行业特点我国啤酒行业经过多年的发展与竞争总体上可以体现出以下行业特点…

-

20xx年青岛啤酒股份有限公司财务状况调查分析

山东农业大学毕业论文题目青岛啤酒股份有限公司财务状况调查分析学院国际交流学院专业班级国际经济与贸易专业8班届次20xx学生姓名刘鹏…

-

青岛啤酒股份有限公司财务报表分析

密级学号091112毕业设计论文青岛啤酒股份有限公司财务报表分析院系部姓名班级专业指导教师教师职称经济管理学院金铮睿会092班会计…

- 青岛啤酒股份有限公司财务报表分析开题报告

-

青岛啤酒会计分析报告

青啤公司的会计分析报告青岛啤酒股份有限公司以下简称青岛啤酒的前身是19xx年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司…

-

青岛啤酒资产负债表分析报告

青岛啤酒资产负债表分析报告会计114班20xx121426张红婧引言通过这学期的财务报表分析课程我们接触了更多关于企业财务报表的知…