这是最详细的20xx中国互联网投资报告

这是最详细的2014中国互联网投资报告

来源:钛媒体 从投资数量上来看,电子商务共有238笔投资,移动互联网有232笔投资,金融服务以180笔投资位列第三。今年的互联网金融大热,但面对行业隐患也需擦亮眼睛。更多详情可添加微信公众号xhsp2p,此外在线教育和医疗也成为投资热点。

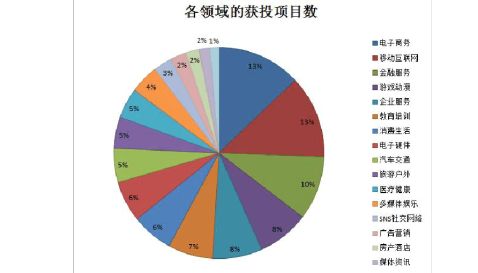

一、各领域的获投项目数

从投资数量上来看,电子商务共有238笔投资,移动互联网有232笔投资,金融服务以180笔投资位列第三。今年的互联网金融大热,但面对行业隐患也需擦亮眼睛。此外在线教育和医疗也成为投资热点。

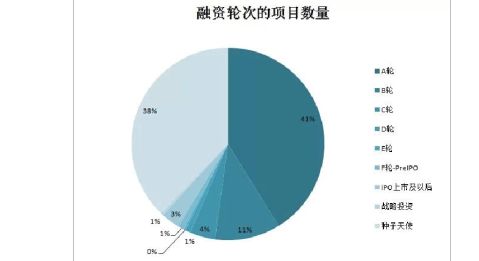

二、 各融资轮次的项目数量

天使轮融资达到703笔,占总数的37.6%,比去年增加近200笔。今年资本市场对于创业项目的关注更多,而创业者只要有好的想法,更加容易募集资金。天使轮融资普遍集中在百万规模,但是在天使轮获得亿元投资的社区O2O

企业叮咚小区已经收缩业务并花光投资,不能不让人唏嘘。

IPO上市及以后的融资也达到58笔。以京东、阿里的上市最受瞩目。

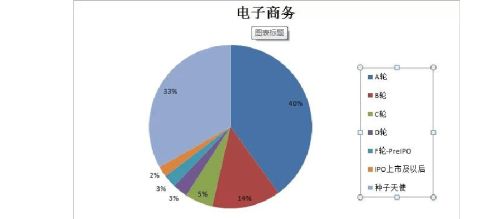

三、各行业的融资热度

在资本投向最为集中的电子商务、移动互联网和金融服务领域,都以天使轮和A轮的投资次数最多。从融资情况看,金融服务类企业的融资尤为集中,天使轮和A轮的投资次数占总数的87%,企业相对不够成熟。

电子商务领域的283笔融资中,融资亿元级别的有40多笔,美团、酒仙网、口袋购物、蘑菇街、饿了么、敦煌网、社群001等都在其中,020项目受到资本追捧。

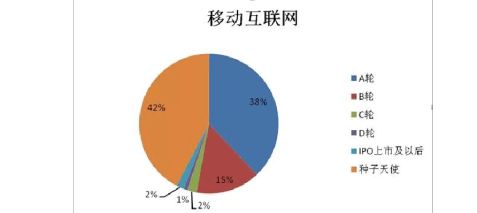

移动互联网的吸金能力稍弱一点,在天使轮和A轮的融资占到80%,但陌陌在今年的IPO,小米在年末融资11亿美元,都为移动互联网打了一剂强心针。

金融服务领域今年格外热门,得到千万投资的项目不在少数,得到亿元级别投资的有北京掌上汇通、钱袋宝、趣分期,上海银商资讯等,但P2P行业的信用危机是需要解决的一大问题。

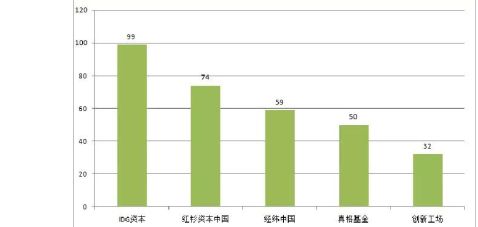

四、各投资公司的投资情况

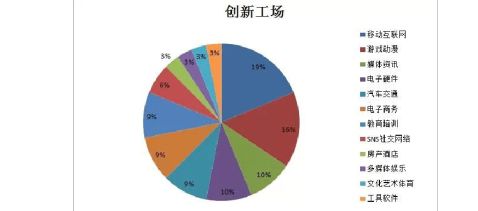

20xx年度,最活跃的五大投行分别是IDG资本、红杉资本中国、经纬中国、经纬中国及创新工场。

IDG资本投资项目99个,红杉资本中国投资项目74个,经纬中国 59,真格基金50,创新工场32个。

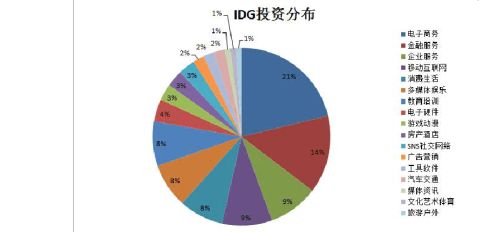

IDG20xx年在电子商务领域的投资项目最多,达到21个,投资金额较多的是针对迅雷的3.1亿美元及对蘑菇街的2亿美元投资。

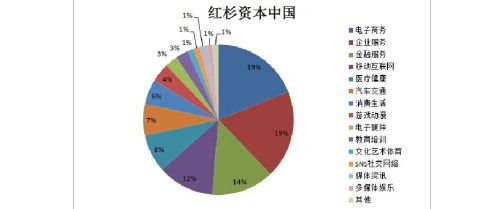

红杉资本投资领域较为集中在电商、企业服务。金融及移动互联网。对美团的3亿美元及对陌陌的1.87亿美元投资在今年颇受关注,同时其也对买卖宝、今日头条等投资1亿美元。

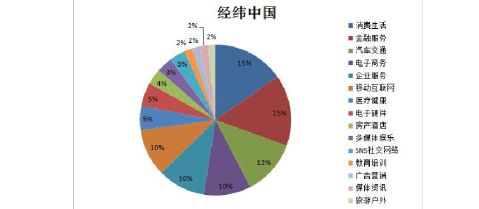

经纬中国的投资集中在消费生活、金融、汽车交通上。其中对金融领域的分期乐投资1亿美元。

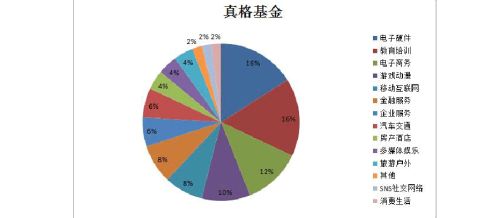

真格基金的投资基本在天使轮和A轮,规模大部分在百万级别,集中在电商、游戏和移动互联,对房产酒店类的美澳居投资5000万人民币是其最大一笔投资。

第二篇:20xx-20xx年中国移动互联网行业深度调研及投资前景预测报告

2016-20xx年中国移动互联网行业深

度调研及投资前景预测报告

编制单位:北京智博睿投资咨询有限公司

报告目录内容概述

第一章 移动互联网概念及产业链结构

1.1 移动互联网概述

1.1.1 概念及特点

1.1.2 中国移动互联网发展历程

1.1.3 移动互联网的应用

1.1.4 移动互联网繁荣发展

1.1.5 智能商务将获得极大发展

1.2 移动互联网产业链概述

1.2.1 产业链概况

1.2.2 产业链层次

1.2.3 产业链机会

1.3 移动互联网产业链模型

1.3.1 网络基础设施层

1.3.2 网络接入服务层

1.3.3 终端应用与服务层

1.4 中国移动互联网市场产业链格局

1.4.1 网络基础设施层

1.4.2 接入服务层

1.4.3 终端应用与服务层

第二章 2013-20xx年世界移动互联网的发展

2.1 2013-20xx年全球移动互联网发展现状

2.1.1 核心技术平台/体系迁移

2.1.2 终端平台开源化发展

2.1.3 应用服务体系与模式重建

2.1.4 LTE技术发展持续提速

2.1.5 智能终端步入成熟发展期

2.2 美国

2.2.1 总体发展状况

2.2.2 移动游戏市场

2.2.3 移动社交市场

2.2.4 移动电子商务市场

2.2.5 移动视频广告市场

2.3 其他地区

2.3.1 德国移动互联网用户规模现状

2.3.2 英国移动应用市场发展迅速

2.3.3 韩国移动互联网渗透率现状

2.3.4 亚洲移动互联网前景看好

2.4 全球移动互联网发展趋势

2.4.1 技术创新主线

2.4.2 硬件发展重点趋势

2.4.3 移动智能终端趋势

2.4.4 应用程序趋势

2.5 世界移动互联网发展预测

2.5.1 全球移动互联网发展前景

2.5.2 全球移动互联网营收预测

2.5.3 全球移动互联网用户规模预测

2.5.4 全球移动数据流量规模预测

第三章 2013-20xx年中国移动互联网主要载体发展

3.1 互联网

3.1.1 互联网产业发展概述

3.1.2 20xx年中国互联网行业投资情况

3.1.3 20xx年互联网行业发展热点分析

3.1.4 20xx年互联网行业发展热点分析

3.1.5 20xx年互联网行业发展热点分析

3.2 手机

3.2.1 我国手机用户规模现状

3.2.2 20xx年我国手机行业发展分析

3.2.3 20xx年我国手机行业运行特征

3.2.4 20xx年我国手机市场发展概况

3.2.5 20xx年我国手机市场发展态势

3.3 智能手机

3.3.1 20xx年智能手机市场基本情况

3.3.2 20xx年智能手机市场结构分析

3.3.3 20xx年智能手机市场发展概况

3.3.4 20xx年中国智能手机市场格局

第四章 2013-20xx年中国移动互联网用户分析

4.1 我国互联网用户特征及结构

4.1.1 网民规模及属性特征

4.1.2 网民互联网接入方式

4.1.3 网民互联网应用状况

4.1.4 手机网民结构及应用

4.2 移动互联网用户属性

4.2.1 性别分布

4.2.2 年龄分布

4.2.3 地域分布

4.2.4 学历分布

4.2.5 职业分布

4.3 移动互联网用户行为特征

4.3.1 用户使用粘性增强

4.3.2 手机终端地位稳固

4.3.3 多屏互动行为明显

4.3.4 终端使用存在差异

4.3.5 以直接使用APP为主

4.3.6 细分应用的渗透率

4.4 移动互联网用户终端使用情况

4.4.1 移动终端设备

4.4.2 手机操作系统

4.4.3 手机使用品牌

第五章 2013-20xx年我国移动互联网行业综合状况

5.1 2013-20xx年中国移动互联网发展综述

5.1.1 产业发展阶段分析

5.1.2 产业生命周期

5.1.3 产业进入高速成长期

5.1.4 行业格局基本稳定

5.1.5 加速渗透于社会生活

5.1.6 移动互联网安全现状

5.2 2013-20xx年移动互联网的发展

5.2.1 20xx年市场规模状况

5.2.2 20xx年行业热点分析

5.2.3 20xx年市场规模现状

5.2.4 20xx年产业发展分析

5.3 2013-20xx年行业特点解析

5.3.1 新型手机社交应用

5.3.2 应用业务发展态势

5.3.3 市场竞争现新格局

5.3.4 移动互联网入口存机遇

5.3.5 “终端+应用”驱动行业发展

5.4 移动互联网发展问题及对策

5.4.1 面临的问题及挑战

5.4.2 产业链参与者过于复杂

5.4.3 自主创新能力不够

5.4.4 同质化严重

5.4.5 发展建议

第六章 2013-20xx年移动互联网市场分析

6.1 参与者盈利模式分析

6.1.1 门户网站模式

6.1.2 “IM”业务模式

6.1.3 终端厂商进入模式

6.1.4 搜索引擎服务商进入模式

6.2 移动互联网产品开发运营及案例分析

6.2.1 产品分类以及盈利模式

6.2.2 成功产品借鉴经验研析

6.2.3 产品发展对策

6.3 中国移动互联网应用市场

6.3.1 应用市场发展概述

6.3.2 移动游戏

6.3.3 手机阅读

6.3.4 移动搜索

6.3.5 应用市场未来发展趋势

6.4 移动互联网广告及营销

6.4.1 移动互联网传播属性解析

6.4.2 移动互联网的广告机会

6.4.3 移动营销策略分析

6.4.4 移动营销的跨界整合策略

6.4.5 广告平台案解析

第七章 2013-20xx年中国移动互联网终端发展现状

7.1 20xx年移动互联网终端发展状况

7.1.1 20xx年第一季度移动互联网终端发展状况

7.1.2 20xx年第二季度移动互联网终端发展状况

7.1.3 20xx年第三季度移动互联网终端发展状况

7.1.4 20xx年第四季度移动互联网终端发展状况

7.2 20xx年移动互联网终端发展状况

7.2.1 20xx年第一季度移动互联网终端发展状况

7.2.2 20xx年第二季度移动互联网终端发展状况

7.2.3 20xx年第三季度移动互联网终端发展状况

7.2.4 20xx年第四季度移动互联网终端发展状况

7.3 20xx年移动互联网终端发展状况

7.3.1 20xx年第一季度移动互联网终端发展状况

7.3.2 20xx年第二季度移动互联网终端发展状况

7.4 中国移动终端普及化发展

第八章 2013-20xx年手机浏览器发展现状

8.1 20xx年手机浏览器发展状况

8.1.1 20xx年第一季度手机浏览器发展状况

8.1.2 20xx年第二季度手机浏览器发展状况

8.1.3 20xx年第三季度手机浏览器发展状况

8.1.4 20xx年第四季度手机浏览器发展状况

8.2 20xx年手机浏览器发展状况

8.2.1 20xx年第一季度手机浏览器发展状况

8.2.2 20xx年第二季度手机浏览器发展状况

8.2.3 20xx年第三季度手机浏览器发展状况

8.2.4 20xx年第四季度手机浏览器发展状况

8.3 20xx年手机浏览器发展状况

8.3.1 20xx年第一季度手机浏览器发展状况

8.3.2 20xx年第二季度手机浏览器发展状况

8.4 我国手机浏览器发展趋势分析

第九章 2013-20xx年手机应用商店发展分析

9.1 手机应用商店概述

9.1.1 定义及特征

9.1.2 发展历程

9.1.3 产业链结构

9.1.4 盈利模式

9.1.5 开发者分类

9.1.6 本地化拓展策略

9.2 20xx年移动应用商店发展状况

9.2.1 20xx年第一季度移动应用商店发展状况

9.2.2 20xx年第二季度移动应用商店发展状况

9.2.3 20xx年第三季度移动应用商店发展状况

9.2.4 20xx年第四季度移动应用商店发展状况

9.3 20xx年移动应用商店发展状况

9.3.1 20xx年第一季度移动应用商店发展状况

9.3.2 20xx年第二季度移动应用商店发展状况

9.3.3 20xx年第三季度移动应用商店发展状况

9.3.4 20xx年第四季度移动应用商店发展状况

9.4 20xx年移动应用商店发展状况

9.4.1 20xx年第一季度移动应用商店发展状况

9.4.2 20xx年第二季度移动应用商店发展状况

9.5 我国移动应用商店发展趋势及挑战分析

9.5.1 未来发展趋向

9.5.2 面临诸多挑战

9.5.3 发展对策建议

第十章 移动互联网投资及前景分析

10.1 投资现状及未来机会

10.1.1 全球移动互联网投资现状

10.1.2 中国移动互联网投资回顾

10.1.3 中国移动互联网投资现状

10.1.4 移动互联网的投资机遇

10.1.5 移动互联网投资风险防范

10.2 我国移动互联网未来发展政策导向 10.2.1 推进移动互联网与传统产业融合 10.2.2 推动移动互联网的全面渗透 10.2.3 增强移动互联网核心竞争力 10.3 中国移动互联网的发展趋势及机遇 10.3.1 核心技术自主创新发展

10.3.2 新型移动应用潜力巨大

10.3.3 移动芯片面临发展契机

10.3.4 智能终端市场创新升级

10.4 2016-20xx年中国移动互联网发展前景预测 10.4.1 未来总体发展形势预判

10.4.2 移动互联网市场规模预测

10.4.3 移动互联网用户规模预测

图表目录

图表 移动互联网产业链层次模型

图表 2008-20xx年全球主要个人计算设备出货量一览表 图表 2011-20xx年全球智能手机分季度销量图 图表 20xx年美国移动游戏市场格局

图表 20xx年国内手机出货量

图表 20xx年国内外品牌手机出货量

图表 20xx年我国手机累计产量情况

图表 20xx年我国手机累计出口额情况

图表 20xx年我国通信终端设备制造业效益情况

图表 20xx年我国移动通信及终端设备制造业投资完成情况 图表 20xx年国内手机出货量情况

图表 20xx年中国智能手机市场品牌关注比例对比

图表 20xx年中国智能手机市场品牌关注排名对比

图表 20xx年中国智能手机市场不同操作系统产品关注比例走势 图表 20xx年中国智能手机市场主流屏幕尺寸产品关注比例走势 图表 20xx年中国智能手机市场主流像素产品关注比例走势 图表 20xx年中国智能手机市场价格指数走势

图表 20xx年中国智能手机市场平均价格走势

图表 20xx年中国智能手机市场主流品牌价格对比

图表 20xx年中国智能手机市场主流品牌关注比例走势

图表 20xx年中国智能手机市场主流品牌市售产品数量对比 图表 20xx年中国智能手机市场主流品牌单品关注率对比 图表 20xx年中国智能手机市场品牌数量走势

图表 2012-20xx年中国智能手机市场品牌关注比例对比 图表 20xx年中国智能手机市场品牌关注比例对比

图表 20xx年中国智能手机市场产品关注排名

图表 20xx年中国智能手机市场最受关注的前10款产品及主要参数 图表 20xx年中国智能手机市场最受关注的前10款产品 图表 20xx年中国智能手机产品操作系统关注比例分布

图表 2012-20xx年中国智能手机产品操作系统关注比例对比

图表 20xx年中国智能手机产品操作系统关注比例走势 图表 20xx年中国智能手机产品核心数关注比例走势 图表 20xx年中国智能手机产品屏幕尺寸关注比例走势 图表 20xx年中国智能手机产品像素关注比例走势 图表 20xx年中国智能手机产品价格区间关注比例走势 图表 20xx年中国智能手机市场均价走势

图表 2010-20xx年中国智能手机市场均价走势

图表 20xx年中国主流智能手机品牌产品平均价格对比 图表 20xx年-20xx年中国网民规模与互联网普及率 图表 20xx年-20xx年中国网民性别结构

图表 20xx年-20xx年中国网民年龄结构

图表 20xx年-20xx年中国网民学历结构

图表 20xx年-20xx年中国网民职业结构

图表 20xx年-20xx年中国网民个人月收入结构 图表 20xx年-20xx年网民上网设备

图表 20xx年-20xx年网民使用电脑上网场所

图表 20xx年-20xx年网民平均每周上网时长

图表 20xx年-20xx年中国网民各类网络应用的使用率 图表 20xx年-20xx年中国网民各类手机网络应用的使用率 图表 20xx年-20xx年中国手机网民规模及其占网民比例 图表 20xx年-20xx年手机网民性别结构比较

图表 20xx年-20xx年手机网民年龄结构比较

图表 20xx年-20xx年手机网民学历结构比较

图表 20xx年-20xx年手机网民收入结构比较

图表 20xx年-20xx年手机网民的城乡结构比较

图表 20xx年-20xx年手机网民的职业结构比较

图表 20xx年-20xx年中国手机网民各类手机网络应用的使用率 图表 2012-20xx年中国移动网民性别分布

图表 20xx年中国移动网民年龄分布

图表 2012-20xx年中国移动网民省份分布Top10

图表 20xx年中国移动网民学历分布

图表 20xx年中国移动网民职业分布

图表 20xx年中国移动互联网用户使用时长分布

图表 20xx年中国移动互联网用户使用时段分布

图表 20xx年中国平板电脑用户使用平板电脑的用途 图表 20xx年中国平板电脑用户经常使用的应用类型

图表 20xx年智能手机、PC、Pad不同时段人均浏览时长分布 图表 20xx年中国移动互联网细分应用渗透率排行

图表 20xx年中国移动网民最常使用的移动终端设备

图表 2012-20xx年中国手机网民主要使用的手机操作系统 图表 20xx年中国不同收入用户使用手机品牌情况(Top5) 图表 移动互联网≠移动的互联网

图表 中国移动互联网的发展阶段

图表 2012-20xx年中国移动互联网市场规模

图表 移动梦网为SC/CP提供的服务类型

图表 维信的运作方式

图表 维信广告模式图

图表 移动互联网应用发展的几个阶段

图表 移动互联网业务应用使用比例

图表 20xx年移动互联网手机品牌分布

图表 20xx年手机品牌PV占比变化(一)

图表 20xx年手机品牌PV占比变化(二)

图表 20xx年中国手机市场各厂商份额TOP10(一) 图表 20xx年中国智能手机市场各厂商份额TOP10(一) 图表 20xx年中国手机市场各厂商份额TOP10(二) 图表 20xx年中国智能手机市场各厂商份额TOP10(二) 图表 20xx年中国手机市场各厂商份额TOP10(三) 图表 20xx年中国智能手机市场各厂商份额TOP10(三) 图表 2011-20xx年中国手机整体销量

图表 20xx年-20xx年国内手机出货量情况

图表 20xx年国内外品牌手机出货量构成

图表 20xx年中国手机市场品牌关注比例分布

图表 2013-20xx年中国手机市场品牌关注比例对比

图表 20xx年中国手机市场最受关注的十五款产品及主要参数 图表 2013-20xx年中国手机市场产品类型关注比例对比 图表 20xx年中国手机市场产品类型关注比例走势

图表 2013-20xx年中国手机市场产品屏幕尺寸关注比例对比 图表 2013-20xx年中国手机市场产品像素关注比例对比 图表 20xx年中国手机市场产品主流像素关注比例走势 图表 20xx年中国手机市场五大主流品牌关注比例走势

图表 20xx年中国手机市场五大主流手机厂商市售产品数量对比 图表 20xx年中国手机市场五大主流手机厂商单品关注率对比 图表 移动终端与月均流量比较

图表 20xx年和20xx年各操作系统手机所占市场份额及销量 图表 20xx年与20xx年全球智能手机厂商出货量对比

图表 20xx年与20xx年全球按照平台分类智能手机出货量及份额对比

图表 20xx年手机浏览器全流量PV占比(一)

图表 20xx年手机自带浏览器PV占比变化(一)

图表 20xx年手机第三方浏览器PV占比变化(一)

图表 20xx年UCweb浏览器版本分布

图表 20xx年手机浏览器全流量PV占比(二)

图表 20xx年手机自带浏览器PV占比变化(二)

图表 20xx年手机第三方浏览器PV占比变化(二)

图表 20xx年手机浏览器全流量PV占比(三)

图表 20xx年手机自带浏览器PV占比变化(三)

图表 20xx年手机第三方浏览器PV占比变化(三)

图表 20xx年第三方手机浏览器累计账户市场份额

图表 20xx年中国第三方手机浏览器活跃账户市场份额 图表 20xx年中国手机市场各厂商份额TOP20

图表 20xx年中国智能手机市场各厂商份额TOP10

图表 20xx年中国第三方手机浏览器活跃账户市场份额 图表 20xx年中国第三方手机浏览器累计账户市场份额

图表 2012-20xx年中国第三方手机浏览器市场活跃用户规模 图表 2012-20xx年中国第三方手机浏览器市场累计账户规模 图表 20xx年中国第三方手机浏览器累计账户份额TOP3 图表 20xx年中国第三方手机浏览器活跃用户覆盖率TOP3 图表 手机应用商店演进发展

图表 中国手机应用商业产业链

图表 手机应用商店开发者分类

图表 20xx年中国不同操作系统的智能手机用户分布 图表 20xx年中国Android移动应用下载类型分布(一)

图表 20xx年中国移动应用下载用户使用的应用平台分布(一) 图表 20xx年中国Android移动应用下载类型分布(二)

图表 20xx年中国移动应用下载用户使用的应用平台分布(二) 图表 20xx年-20xx年主要移动应用商店应用数量走势 图表 20xx年-20xx年Google Play应用数量增长情况 图表 20xx年IOS活跃设备版本分布(一)

图表 20xx年IOS活跃设备版本分布(二)

图表 20xx年活跃设备分布趋势

图表 20xx年IOS%Android活跃设备分布

图表 20xx年活跃终端联网使用APP方式占比 图表 20xx年Android智能机使用系统排名 图表 20xx年移动APP分类用户使用程度排名 图表 截止20xx年iOS设备分布

图表 截止20xx年iPhone分布

图表 截止20xx年iOS平板分布

图表 截止20xx年iOS系统分布

图表 20xx年安卓设备TOP20

图表 20xx年安卓品牌分

图表 20xx年安卓系统分布

图表 20xx年用户地域分布

图表 20xx年用户联网方式

图表 20xx年中国移动应用商店APP活跃用户市场份额 图表 20xx年中国移动应用分发量市场份额

图表 20xx年中国全渠道移动应用分发市场份额(一) 图表 20xx年中国全渠道移动应用分发市场份额(二) 图表 20xx年中国全渠道移动应用分发市场份额(三) 图表 20xx年-20xx年全球移动互联网投资分布 图表 2016-20xx年中国移动互联网市场规模预测 图表 2016-20xx年中国移动互联网用户总数预测 ***************更多图表目录略***************

-

这是最详细的20xx中国互联网投资报告

这是最详细的20xx中国互联网投资报告来源钛媒体从投资数量上来看电子商务共有238笔投资移动互联网有232笔投资金融服务以180笔…

-

20xx年中国旅游业投资报告

国家旅游局20xx年中国旅游业投资报告正式发布附全文20xx0518国家旅游局近日发布20xx年中国旅游业投资报告根据协议未来5年…

-

20xx年中国大数据投资分析报告

20xx20xx年中国大数据投资分析及投资战略研究报告中国产业信息网什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结…

-

中国外商投资发展报告

中国外商投资发展报告发布外商投资出现变化国际在线报道记者李雯婷20日对外经贸大学国际经济研究院发布的中国外商投资发展报告称随着中国…

-

20xx年中国创业投资年度报告

20xx年中国创业投资年度报告研究范畴本报告将围绕以下方面对20xx中国创投市场进行研究分析本报告主要研究中国创投市场所关注的创业…

-

互联网金融投资平台调研报告

目录一互联网金融二互联网金融的优势三互联网金融的分类四投资网站特点分析一互联网金融互联网金融是传统金融行业与互联网目前主要是WEB…

-

20xx-20xx年中国互联网理财行业现状分析及投资价值研究报告

中国行业研究报告咨询系列20xx20xx年中国互联网理财行业现状分析及投资价值研究报告本报告的著作权归北京博研咨询信息咨询有限公司…

-

中国互联网金融发展格局研究报告

中国互联网金融发展格局研究报告趋势一互联网金融助力社会形成多层级的金融服务体系趋势二以抽象逻辑组合不同金融业务趋势三提高财富的使用…

-

20xx-20xx年中国互联网理财市场全景调查与前景趋势报告

互联网理财什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及综合经济信息等为企业自身发展或行业投资者等相…

-

互联网理财现状及发展趋势分析报告

20xx年中国互联网理财市场现状调查与未来发展前景趋势报告报告编号1555823中国产业调研网Circn20xx年中国互联网理财市…

-

中国银行业理财市场半年度报告20xx上半年

中国银行业理财市场半年度报告20xx上半年全国银行业理财信息登记系统二一四年八月目录一概况2二中国银行业理财产品的存续情况5一总体…