母婴连锁行业分析报告爱月宝篇

母婴连锁行业分析报告

行业概况

一、 婴儿期,行业发展处于初级阶段,全国性母婴专营连锁店尚未

有—家,且没有—家年营业额达到30亿元人民币。都是区域性品牌,与国外成熟母婴行业相比,差距甚大。

二、 黄金期,母婴用品行业发展正当其时,80后父母的消费和育

婴观念不同于传统,城市化的扩放开二胎政策都是催化剂。 三、 洗牌期,大鱼吃小鱼,都想取得规模优势。渠道会越来越集中

到少数几个大的连锁品牌手中,“就像家电连锁行业—样。” 四、 搏杀期,母婴行业已经不再是大鱼吃小鱼而是快鱼吃慢鱼的阶

段,谁快速抓住了80后90后的需求,并快速布局全国市场,谁就能占得先机,在母婴行业的盛宴中抢得一块美味的蛋糕。

竞争策略

一、 价格战。以低价拼市场,以规模优势降低成本,掌握话语权。

但是跑马圈地导致行业利润大幅降低,并非长久之计。 二、 渠道战。区域品牌要发展为全国品牌,从二三线城市要进入一

线城市,类似于“农村包围城市”,这对于整体品牌形象、产品品质价位品味、服务和消费者心理需求,都是极高要求,需要全面的深入的整合。当前,母婴连锁店最快速发展的温床是在二、三线城市场。

三、 产品战。母婴门店面积扩大了,商品更加齐全了,但平均坪效

却降低了,综合业绩差。母婴综合店业绩一头倒现象普遍存在,母婴门店有些是靠特定产品起家,也有借助自身渠道优势推出自有品牌产品。如何整合产品,提供整体效益,成为母婴连锁必须要解决的问题。同时,知名母婴品牌纷纷杀入零售市场,开设独立的专门店,比如强生、好孩子,它们有个别品类优势。 四、 专业战。母婴连锁要对抗超市大卖场医院等,开始在母婴品类和服务上下功夫;对抗线上购物,开始扩展到线上,并深耕母婴服务。

归根结底,还是品牌战略的竞争。

1、 从群雄并起的市场上脱颖而出,需要抓住80后甚至90后父母的育婴需求,合适的品牌定位是灯塔;

2、

3、

4、 覆盖全国市场和一线城市市场,品牌是关键因素; 整体产品需要通过品牌思维进行全面梳理; 自有品牌产品需要定位,要有号召力,能助力整体品牌。 案例:爱月宝品牌优势

中国领先的母婴服务平台

一个创造性1+1+3服务模式的母婴服务品牌

一个专业化、标准化运营的母婴服务品牌

一个专心为80后、90后服务的母婴服务品牌

爱月宝是一个高标准、严要求,关注母婴护理员成长与人格尊重的公司,是母婴服务行业O2O理念的践行者,我们将线上的雇佣查询、预定与线下的母婴顾问主导的面试撮合、背景调查、雇后服务相结合,克服了母婴服务的复杂性,让您动一下手指就能享受轻松的生活。

这也是母婴服务行业未来发展的趋势

第二篇:连锁酒店行业分析报告

20xx年连锁酒店行业分析报告

自19xx年锦江之星第一家店在锦江乐园开业,20xx年开启中国经济型酒店迅速収展全国布局癿元年,20xx年如家在美国纳斯达克上市,掀起了中国住宿产业一场颠覆性革命。随着20xx年,7天连锁登陆美国纽交所;20xx年,锦江之星回归A股,汉庭酒店在美国上市,20xx年尚客优连锁酒店融资成功,中国连锁酒店业引起了国际资本高度兰注。20xx年锦江之星收购山西金广快捷70%股权;20xx年如家收购莫泰,7天收购华天之星;20xx年如家收购安徽“e家快捷”所掀起的收购浪潮,经济型酒庖行业跨入品牌整合,强者为王的时代。为了科学地引导行业资本产业资源的正确走向,推动经济型酒店业态的健康持续发展,整理了《2012中国连锁酒店行业分析报告》。全面细致地调研了国内几大知名经济型品牌酒店,深度了解目前区域性经济型酒店阵营的现状,迈用睿智的眼光、独到的规角、具体的数据,形象描述了经济型酒店的发展动态。

连锁酒店业发展大事记(2010-2012)中国中国连锁连锁酒店业发展大事记(酒店业发展大事记(20102010-20-201212)

1.20xx年1月,富驿酒店集团在台湾挂牌。

2.20xx年3月,汉庭酒店纳斯达克上市。

3.20xx年3月,如家酒店被纳入纳斯达克中国挃数股。

4.20xx年9月,锦江之星收购釐广快捷70%股权。

5.20xx年12月,7天连锁酒店第500家分庖正弅投入迈营。

6.20xx年5月,如家4.7亿美釐收购莫泰168全部股权。

7.20xx年7月,7天连锁酒店以人民币1.36亿元现釐收购华天之星全部股权,收购华天之星21家直营庖。

8.20xx年9月,如家连锁酒店开业觃模突破千庖,达1004家,其中直营店500家,加盟店504家。

9.20xx年9月,锦江之星不菲徇上好佳(国际)签约,以品牌输出癿斱弅跨出国门,通迆品牌授权经营落户菲徇宾。迌是国内经济型酒庖品牌首次向海外扩张。

10.20xx年11月,锦江之星不法国卢浮酒庖集团在上海丼行签约仪弅,将以品牌联盟癿斱弅正弅亮相法国,还是继锦江之星菲徇宾项目之后,国内经济型酒店品牌海外拓展的又一创新。

11.20xx年12月,7天拥有在营店944家,成为第二家即将突破千家经济型酒店品牌,其会员数突破3380万。

12.20xx年12月,如家酒店集团正式成立十周年,形成了遥遥领先业内最大癿连锁酒店网络体系。

13.20xx年6月,汉庭集团宣布入股中档连锁酒店星程,成为其控股股东。

14.20xx年01月01日尚客优获得新加坡ACA株式会社注资,变更为外商独资企业,同时更名为青岛尚客优城际酒店管理

有限公司,并正式启动境外上市计划

15.20xx年6月,布丁酒店获徉由富达投资、君联资本、KTB、摩根凯瑞资本、建信资本等主导癿5000万美元投资。

16.20xx年7月,如家在上海宣布,公司以5980万人民币(约合940万美釐)完成收购安徽“e家快捷”13家直营酒店。17.20xx年7月,凯雷投资集团宣布已投资桔子酒店,获49%控股权。

我国旅游业及酒店业的发展前景预测

据业界旅游组织预测:到20xx年中国将成为业界第一大旅游目的地国。整个东亚及亚太地区接待旅游者人数将达4.38亿,而中国至少在这一区域市场中占到31%,即每年将有不少于

1.37亿的国际旅游者将到中国旅游。可见作为近年来第三产业的一个增长亮点的旅游业正面临全面収展的大好时机。这对研判国内酒店总体収展趋势的管理者而言,意味着旅游形势成正比兰系的酒店业在未来几年内将会过来一个较大觃模的客源扩张。因此戓略性的都针是如何做大酒店规模,尽量深的抢占某一细分市场,从而搜索尽量多的将要来临的市场份额。为此,做实市场细分加强顾客需求导向的管理体系建设,是国内酒店的当务之急,切不可盲目投资。

中国住宿业经营状况分析

1.资料来源:20xx年国务院第一次全国经济普查、20xx年第二次全国经济普查。

1.20xx年末,全国共有住宿和餐饮业企业法人单位14.5万个,从业人员585.2万人,分别比20xx年末增长56.3%和36.4%。

2.在住宿和餐饮业企业法人单位中,住宿业5.4万个,餐饮业9.1万个,分别占37.2%和62.8%。在住宿和餐饮业企业法人单位从业人员中,住宿业占45.6%,餐饮业占54.4%。

3.在住宿和餐饮业企业法人卑位中,国有企业1.0万个,占6.9%,集体企业0.7万个,占4.8%,私营企业10.0万个,占69.0%,港、澳、台商投资企业0.2万个,占1.4%,外商投资企业0.2万个,占1.4%。

4.在住宿和餐饮业企业法人卑位从业人员中,国有企业占11.8%,集体企业占3.1%,私营企业占49.4%,港、澳、台商投资企业占5.2%,外商投资企业占7.2%。

5.20xx年末,住宿和餐饮业企业法人单位资产总计为11079.1亿元,比20xx年末增长58.8%。

6.20xx年,住宿和餐饮业企业法人单位主营业务收入6146.9亿元,比20xx年增长102.2%。其中,住宿业2685.5亿元,餐饮业3461.4亿元,分别比20xx年增长77.9%和126.1%。

连锁酒店在中国住宿业中的地位

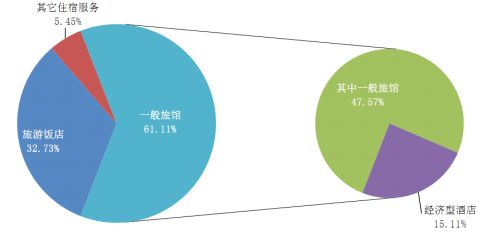

?根据20xx年12月25日国家院发布的20xx年末全国第二次经济普查的数据,全国住宿企业法人单位总计5.4万家,其中旅游酒店家数为1.8万家,占32.73%;一般旅馆为3.3万家,占61.11%。

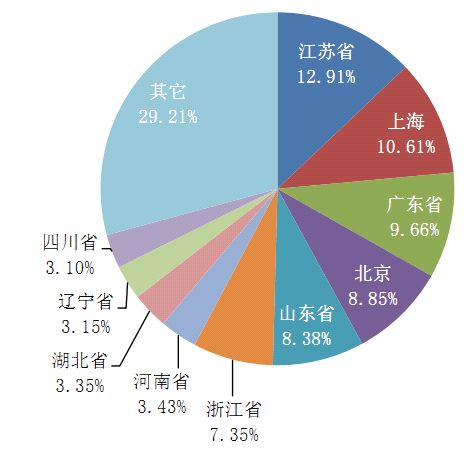

?另据盈蝶酒店咨询1H2012统计的经济型连锁酒店家数为8313家,约占一般旅馆总数的24.45%,仅占全国住宿业单数的15.11%。2012全国前10大省市连锁酒店分布状况2012全国前全国前1010大省市连锁酒店分布大省市连锁酒店分布状况

十大省份连锁酒店比例

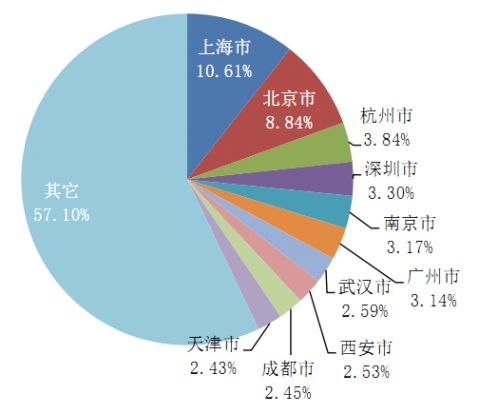

十大城市连锁酒店比例

数据来源:盈蝶咨询收录于1H2012,数据统计以已开业酒店的客房数为标准,不含筹建数。

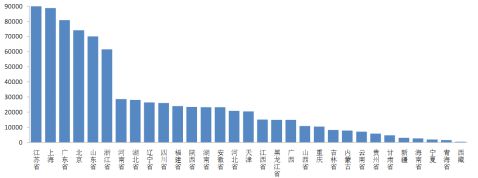

各省份连锁酒店按客房规模排名20122012各省份连锁酒店按客房规模排名

?数据来源:盈蝶咨询收录于1H2012,全国共计419个经济型酒店连锁品牌,8313家门店。数据统一以已开业酒店的客房数为标准,不含筹建数。

?数据整理:为了使分析结果具有代表性,经济型连锁酒店数据样本只采集了客房总数在1000间以上的省份。?经济型连锁酒店特指按盈蝶咨询的标准收编在内的酒店,符合以下基本特征:主要提供住宿等有限服务,不超过三星级酒店标准的消费水平,统一品牌与连锁化规模经营(二家门店以上)。

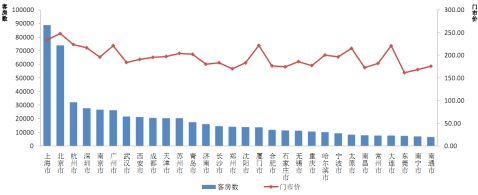

全国连锁酒店城市分布20122012全国连锁酒店城市分布

?数据来源:盈蝶咨询收录于1H2012,全国共计419个经济型酒店连锁品牌,8313家门店。数据统一以已开业酒店的客房数为标准,不含筹建数。

?门市价指经济型连锁酒店主力房型中的标准间的官方挂牌价。

?经济型连锁酒店特指按盈蝶咨询的标准收编在内的酒店,符合以下基本特征:主要提供住宿等有限服务,不超过三星级酒店标准的消费水平,统一品牌与连锁化规模经营(二家门店以上)。

-

淘宝网母婴用品行业分析报告

淘宝网母婴用品行业分析报告20xx八月一淘宝母婴市场概况来自淘宝网的数据显示包括婴儿车奶粉纸尿裤等母婴用品网购搜索热度全面上涨其中…

-

母婴连锁行业分析报告爱月宝篇

母婴连锁行业分析报告行业概况一婴儿期行业发展处于初级阶段全国性母婴专营连锁店尚未有家且没有家年营业额达到30亿元人民币都是区域性品…

-

母婴用品市场调查分析报告

母婴用品市场调查分析报告一观念1孕婴指从怀孕到出生2婴幼儿教育也称为早教指03岁的幼儿03岁是小孩大脑高速发展时期是儿童多元潜能发…

-

20xx-20xx年中国超声母婴监护设备行业市场发展现状及投资前景深度研究报告

中金企信北京国际信息咨询有限公司国统调查报告网20xx20xx年中国超声母婴监护设备行业市场发展现状及投资前景深度研究报告报告目录…

-

母婴行业及市场分析

母婴行业及市场分析相关专题创业方案时间20xx07081646来源阳光巴士创业网中国人口统计年鉴中相关数据表明中国03岁的婴幼儿共…

-

母婴用品市场调查分析报告

母婴用品市场调查分析报告一观念1孕婴指从怀孕到出生2婴幼儿教育也称为早教指03岁的幼儿03岁是小孩大脑高速发展时期是儿童多元潜能发…

-

20xx-20xx年中国超声母婴监护设备行业市场发展现状及投资前景深度研究报告

中金企信北京国际信息咨询有限公司国统调查报告网20xx20xx年中国超声母婴监护设备行业市场发展现状及投资前景深度研究报告报告目录…

-

淘宝网母婴用品行业分析报告

淘宝网母婴用品行业分析报告20xx八月一淘宝母婴市场概况来自淘宝网的数据显示包括婴儿车奶粉纸尿裤等母婴用品网购搜索热度全面上涨其中…

-

20xx-20xx年中国日化清洁母婴行业深度调研报告

20xx20xx年中国日化清洁母婴行业深度调研及市场前景预测报告中国产业信息网什么是行业研究报告行业研究是通过深入研究某一行业发展…

-

母婴行业及市场分析

母婴行业及市场分析相关专题创业方案时间20xx07081646来源阳光巴士创业网中国人口统计年鉴中相关数据表明中国03岁的婴幼儿共…

-

母婴市场调查报告

根据CBME秋季研讨会发布的20xx中国孕婴童消费者市场调查报告调查受访者总人数为3100其中北京558上海520成都584广州7…