增值税发票丢失处理

无论你是销货方还是购货方,已开具的增值税专用#5@p丢失,按照国税发(2006)156号文件第28条规定办理:第二十八条一般纳税人丢失已开具专用#5@p的#5@p联和抵扣联,如果丢失前已认证相符的,购买方凭销售方提供的相应专用#5@p记账联复印件及销售方所在地主管税务机关出具的《丢失增值税专用#5@p已报税证明单》(附件5),经购买方主管税务机关审核同意后,可作为增值税进项税额的抵扣凭证;如果丢失前未认证的,购买方凭销售方提供的相应专用#5@p记账联复印件到主管税务机关进行认证,认证相符的凭该专用#5@p记账联复印件及销售方所在地主管税务机关出具的《丢失增值税专用#5@p已报税证明单》,经购买方主管税务机关审核同意后,可作为增值税进项税额的抵扣凭证。一般纳税人丢失已开具专用#5@p的抵扣联,如果丢失前已认证相符的,可使用专用#5@p#5@p联复印件留存备查;如果丢失前未认证的,可使用专用#5@p#5@p联到主管税务机关认证,专用#5@p#5@p联复印件留存备查。一般纳税人丢失已开具专用#5@p的#5@p联,可将专用#5@p抵扣联作为记账凭证,专用#5@p抵扣联复印件留存备查。

第二篇:国家税务总局关于增值税一般纳税人丢失防伪税控系统开具的增值税专用发票有关税务处理问题的通知

国家税务总局关于增值税一般纳税人丢失防伪税控系统开具的增值税专用#5@p

有关税务处理问题的通知

国税发[2002]10号

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

为解决增值税一般纳税人(以下简称一般纳税人)丢失增值税专用#5@p产生的涉税问题,现将一般纳税人丢失增值税防伪税控系统开具的增值税专用#5@p的有关税务处理问题明确如下: 一、一般纳税人丢失防伪税控系统开具的增值税专用#5@p,如果该#5@p丢失前已通过防伪税控认证系统的认证,购货单位可凭销货单位出具的丢失#5@p的存根联复印件及销货方所在地主管税务机关出具的“增值税一般纳税人丢失防伪税控开具增值税专用#5@p已抄报税证明单”(样式附后),经购货单位主管税务机关审核批准后,作为增值税进项税额抵扣的合法凭证抵扣进项税额。 一般纳税人丢失防伪税控系统开具的增值税专用#5@p,如果该#5@p丢失前未通过防伪税控认证系统的认证,购货单位应凭销货单位出具的丢失#5@p的存根联复印件到主管税务机关进行认证,认证通过后可凭该#5@p复印件及销货方所在地主管税务机关出具的“增值税一般纳税人丢失防伪税控开具增值税专用#5@p已抄报税证明单”,经购货单位主管税务机关审核批准后,作为增值税进项税额抵扣的合法凭证抵扣进项税额。

二、一般纳税人发生丢失防伪税控系统开具的增值税专用#5@p情况,必须及时向所在地主管税务机关报告,税务机关应对其报告的丢失#5@p是否已申报抵扣进行检查,对纳税人弄虚作假的行为,按照有关的法律法规进行处理。

三、本通知自20xx年7月1日起执行。原《国家税务总局关于加强增值税征收管理工作的通知》(国税发〔1995〕015号)第三条第二项的有关规定同时废止。

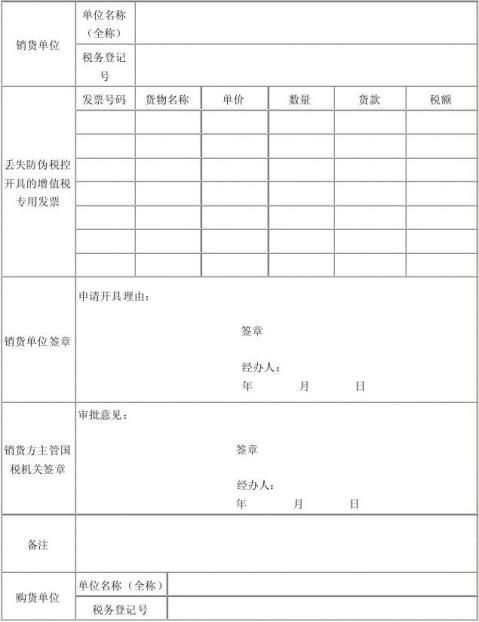

附件:增值税一般纳税人丢失防伪税控开具增值税专用#5@p已抄报税证明单

增值税一般纳税人丢失防伪税控开具增值税专用#5@p已抄报税证明单

no.

注:本证明单一式三份,第一联,销货单位主管国税机关留存;第二联,交销货单位;第三联,购货单位主管国税机关留存。

-

增值税发票遗失证明报告

增值税#5@p遗失证明报告深圳xxxxxx有限公司于20xx年11月12日xxxx有限公司给我公司东莞xxx有限公司纳税人识别号4…

-

增值税发票遗失的情况说明

关于增值税专用#5@p遗失的情况说明致苏州市国家税务局我单位苏州多来美贸易有限公司税号320xx1575420xx9因为原因不慎将…

-

发票遗失证明

证明20xx年12月20日中通快递收取浙江储信管业有限公司寄往某某有限公司一份快递快递单号为在寄件途中由于快递公司工作人员的疏忽最…

-

增值税发票遗失说明

增值税#5@p遗失说明XXX有限公司贵公司XXX年X月XX号开具的一张增值税#5@p给我公司#5@p代码XXXXXXX#5@p号为…

-

增值税发票遗失证明报告,发票遗失证明,遗失发票证明

增值税#5@p遗失证明报告南通xxxxxxxxxx分局于20xx年xx月xx日xxxxxxxx有限公司南通分公司给我公司南通xxx…

-

增值税发票遗失证明报告

增值税#5@p遗失证明报告深圳xxxxxx有限公司于20xx年11月12日xxxx有限公司给我公司东莞xxx有限公司纳税人识别号4…

-

发票遗失证明

#5@p遗失证明苏茂萍我公司因管理疏忽遗失了贵单位开具给我公司的增值税普通#5@p#5@p#5@p联#5@p尚未入账此#5@p开票…

-

增值税发票遗失说明

增值税#5@p遗失说明XXX有限公司贵公司XXX年X月XX号开具的一张增值税#5@p给我公司#5@p代码XXXXXXX#5@p号为…

-

增值税发票遗失的情况说明

关于增值税专用#5@p遗失的情况说明致苏州市国家税务局我单位苏州多来美贸易有限公司税号320xx1575420xx9因为原因不慎将…

-

发票遗失证明

证明20xx年12月20日中通快递收取浙江储信管业有限公司寄往某某有限公司一份快递快递单号为在寄件途中由于快递公司工作人员的疏忽最…