计量经济学实验报告——粮食产量的影响因素分析

粮食产量的影响因素分析

一、 问题的提出

改革开放以来,中国经济迅速发展,人口增长迅猛,对粮食的需求日益增加。粮食产量无疑成了影响中国经济发展的重大因素。同时,粮食的产量直接关系到农业劳动力的生活水平,因此,“三农”问题成为中国经济研究的热点问题,提高粮食产量,关注农村居民收入迫在眉睫。为此,本文将就粮食产量影响因素进行分析,希望从中发现一些对粮食产量关键作用的因素。

二.研究方案与数据的搜集统计

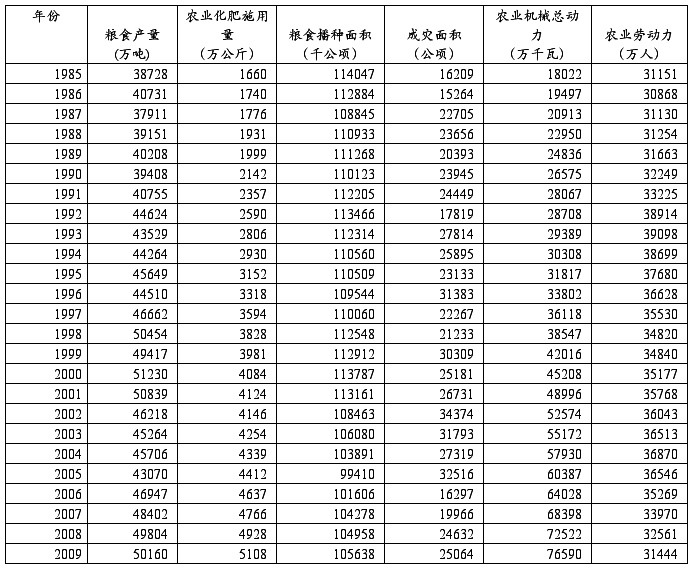

通过对影响粮食产量的主要因素的分析,把影响农民收入的因素主要归结与以下几个方面:农业化肥施用量,粮食播种面积,成灾面积,农业机械总动力,农业劳动力。通过查找中国统计年鉴,我们得到如下的统计资料:

表1.1 中国粮食生产与相关投入资料

注:这里由于没有从事粮食生产的农业劳动数据,用第一产业劳动力替代。

资料来源:《中国统计年鉴》(1985,2009)

三、模型的估计、检验、确认

对模型有如下假设:

1.零均值:

2.同方差无自相关:

2.同方差无自相关:

3.随机扰动项与解释变量不相关:

4.无多重共线性

5. 残差的正态性:

5. 残差的正态性:

显然这些假设是不可能完全成立的,所以必须对其进行检验。

残差的正态性检验已完成。

主要需要检验的有:

一、多重共线性检验。二、异方差性检验。三、自相关性检验。

由于现有知识有限,只能对检验出来的一种情况进行修正,其它的暂不做修正,只做检验。

我们将基于以上数据进行分析。

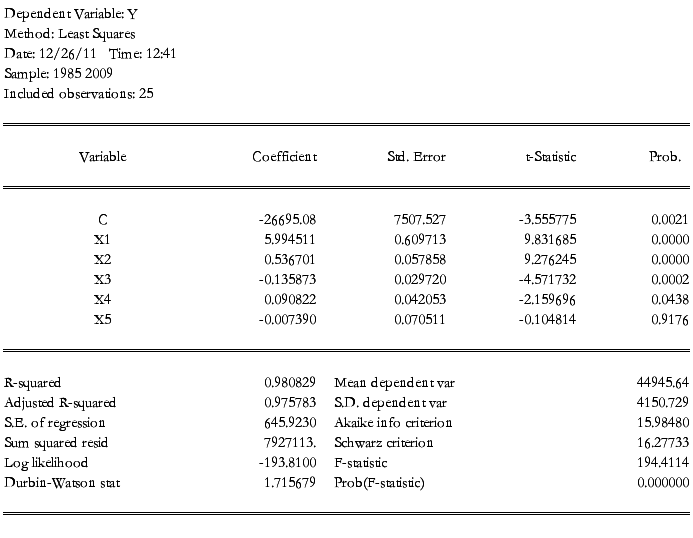

(1)利用Eviews5.0作OLS估计的结果为:

Y= -26695.08+5.994511X1+0.536701X2+-0.135873X3+0.090822 X4+-0.007390X5

(7507.527) (0.609713) (0.057858) (0.029720) (0.042053) (0.070511)

T =(-3.555775)(9.831685) (9.276245) (-4.571732) (-2.159696) (-0.104814)

R-Squared=0.980829 df=19

从上面的估计的结果可以看出:可决系数R-Squared=0. 980829,表明模型在整体的拟和非常好。系数显著性检验:对于C、X1、X2、X3、X4的系数,t的统计量的绝对值都通过了检验,而X5的系数的t统计量为-0.104814,在df=19、α=0.05的情况下, X5的系数不能通过检验。

根据经验判断,无法通过第一步检验的原因很可能是解释变量之间存在多重共线性。

(2)多重共线性的检验与修正

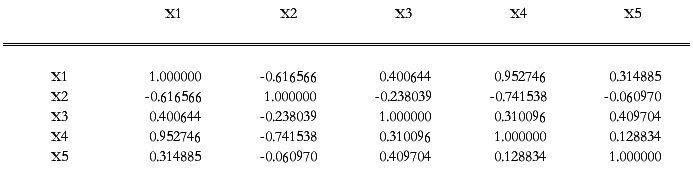

我们对X1 X2 X3 X4 X5进行多重共线性检验,得到:

表1.2 相关系数表

可以发现X1 X2 X3 X4 X5之间存在高度的线性相关关系。

运用逐步回归法进行修正:

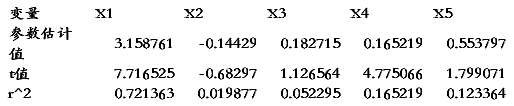

表1.3一元回归估计结果

其中,加入X1的r^2最大,以X1为基础,顺次加入其他变量逐步回归。结果如下。

表1.4 加入新变量的回归结果(一)

其中,加入X2的r^2最大,以X1,X2为基础,顺次加入其他变量逐步回归。结果如下。

表1.4 加入新变量的回归结果(二)

其中,加入X3的r^2最大,以X1,X2,X3为基础,顺次加入其他变量逐步回归。

表1.5 加入新变量的回归结果(三)

显然可见,加入X5时,参数的检验值不显著,说明主要是因为X5引起了多重共线性。

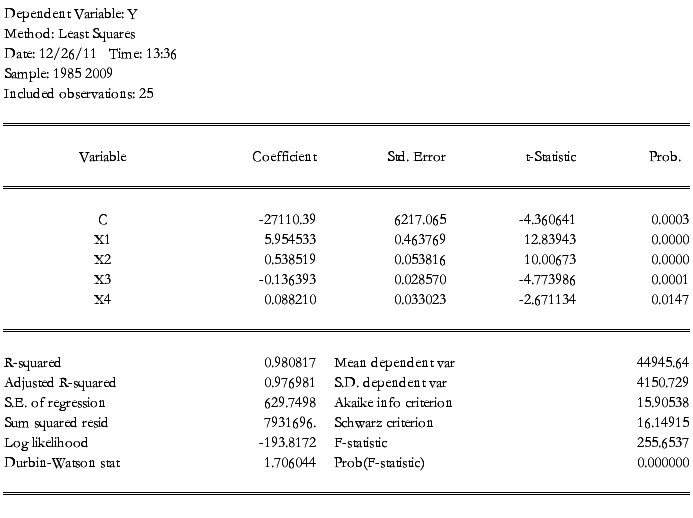

修正多重共线性以后的回归结果为:

Y = -27110.39+ 5.954533X1+ 0.538519X2+-0.136393X3+0.088210X4

(6217.065) (0.463769) (0.053816) (0.028570) (0.033023)

T = (-4.360641) (12.83943) (10.00673) (-4.571732) (-2.671134)

R-Squared=0.980817 Adjusted R-squared=0.976981 F-statistic=255.6537

(3)自相关检验

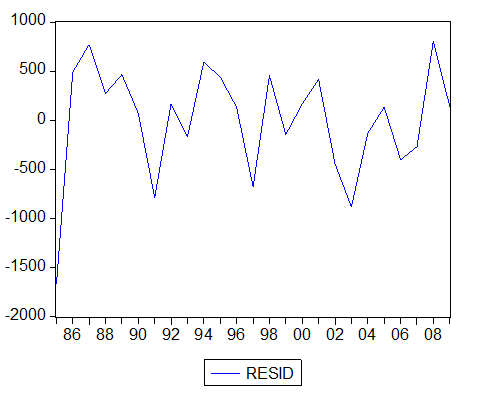

图1.1 残差e的图示

DW检验:由表的DW=1.706044,在显著性水平=0.05下,查DW表,n=25,k=4, 得到dl=1.038,dv=1.767,由于DW=1.706044,介于DL和DU之间,所以根据判定定理无法通过DW检验其自相关是否存在。

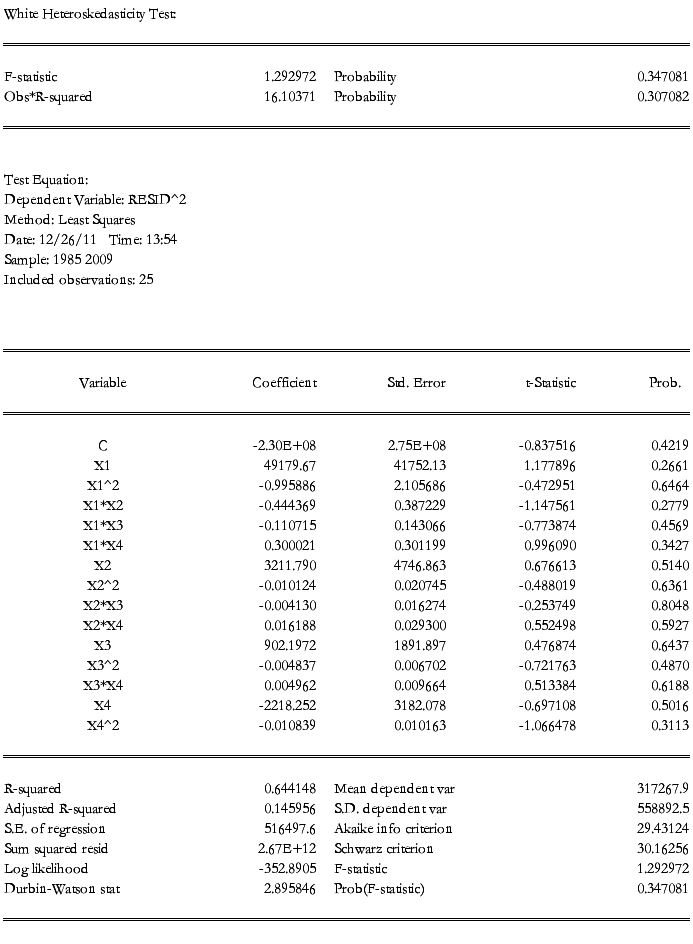

(4)异方差检验

利用怀特检验的方法进行,结果如下:

从上表看出,Obs*R-squared=16.10371, 在显著性水平=0.05下,查其相关分布表,得临近值为23.684,Obs*R-squared=16.10371<23.684,所以接受原假设,表明模型不存在异方差。

(五)模型的确定

经过一系列的模型检验与设定,可以认为修正后的模型已无多重共线性,用DW检验无法确定其是否存在自相关性,通过怀特检验知道模型不存在异方差。

最终可将模型设定为:

Y = -27110.39+ 5.954533X1+ 0.538519X2+ 0.136393X3+0.088210X4

(6217.065) (0.463769) (0.053816) (0.028570) (0.033023)

T = (-4.360641) (12.83943) (10.00673) (-4.571732) (-2.671134)

R-Squared=0.980817 Adjusted R-squared=0.976981 F-statistic=255.6537

四.对模型的经济意义的分析,得出的结论及政策建议

1、在模型的假设时,我们假定了四个经济变量对粮食产量的影响,它们是农业化肥施用量,粮食播种面积,成灾面积,农业机械总动力,农业劳动力。而从最终确定的模型来看,只保留了农业化肥施用量,粮食播种面积,成灾面积,农业机械总动力的影响。

2.有模型可知,粮食产量与农业化肥施用量,粮食播种面积,农业机械总动力成正比,因此,应该在化肥的研制上多进行科研水平的投入,已更大程度地实现粮食增收。粮食播种面积则可以通过各种有助于保持水土的措施来实现其保护,以保持土壤的有效种植能力。农业机械总动力无疑表明科学技术已经成为现代社会的第一生产力,如何更好地实现农业化机械化大规模生产,也是我们应该考虑的重点。

3、农业劳动力因素被排除在模型之外,这有悖于我们先前所设想的,这变更加使得我们有必要对现阶段农村劳动力转移的意义进行考虑。提高农民收入的主要途径,有可能正在朝着农村外转移,即是说农村劳动的转移才是现在或者将来的增加农民收入的主要办法。

第二篇:计量经济学实验报告

多元线性回归模型的应用研究

一、经济学理论概述:柯布道格拉斯生产函数

柯布-道格拉斯生产函数最初是由美国数学家柯布(C.W.Cobb)和经济学家保罗·道格拉斯(PaulH.Douglas)共同探讨投入和产出的关系时创造的生产函数,是在生产函数的一般形式上作出的改进,引入了技术资源这一因素。用来预测国家和地区的工业系统或大企业的生产和分析发展生产的途径的一种经济数学模型,简称生产函数。是经济学中使用最广泛的一种生产函数形式,它在数理经济学与经济计量学的研究与应用中都具有重要的地位。

他们根据有关历史资料,研究了从1899-1922年美国的资本和劳动对生产的影响,认为在技术经济条件不变的情况下,产出与投入的劳动力及资本的关系可以表示为:

Y= AKαLβ (1)

其中:Y——产量;

A——技术水平;

K——投入的资本量;

L——投入的劳动量;

α,β——K和L的产出弹性。

经济学中著名的柯布-道格拉斯生产函数的一般形式为:

Q(K,L)=aKαLβ

其中Q,K,L分别表示产值、资金、劳动力,式中a,α,β要由经济统计数据确定。

二、 经济学理论的验证方法

利用Excel和Eviews软件对选定柯布-道格拉斯生产函数模型进行多元线性回归模型参数估计,并通过调整可决系数、t值检验、F检验、异方差检验、序列相关性检验、多重共线性检验达到验证理论模型的目的。

三、验证步骤

1、建立计量经济学模型

过对数变换,(1)式可用如下双对数线性回归模型进行估计:

lnQ = a + αln K + βln L+ u,式中,a=lnA

2、确定变量

(1)被解释变量 :lnQ(Q在此取国内生产总值)

(2)解释变量:lnK和ln L(K取固定资产投资,L取就业人数)

3、数据描述和处理

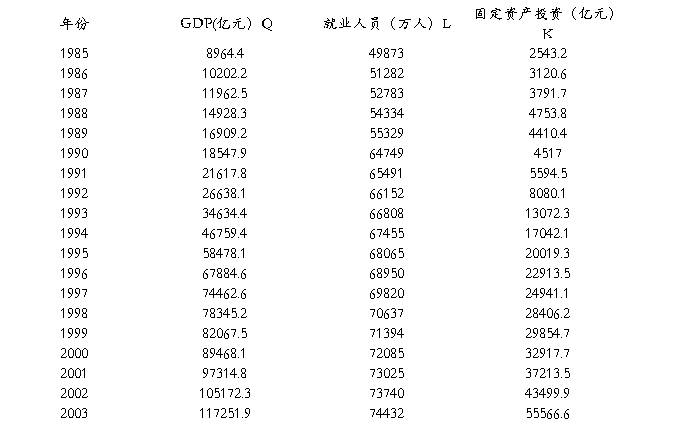

(1)表1:1985~2003中国国内生产总值、就业人员及固定资产投资情况

资料来源:《中国统计年鉴(2004)》。

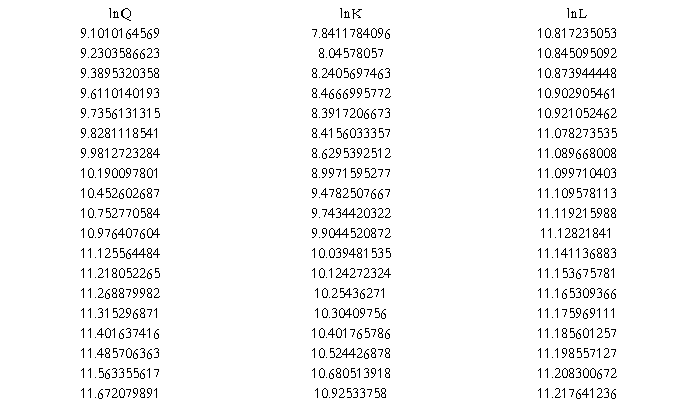

(2)利用EXCEL求各变量的对数:

4、多元线性计量经济学模型的初步估计与分析

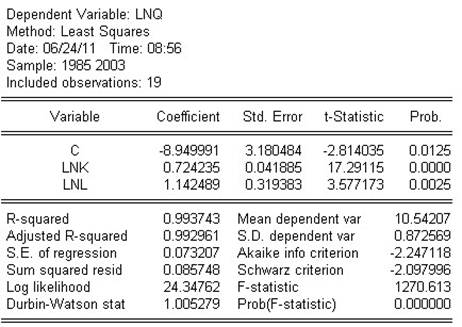

Eviews软件估计结果如下表所示。两个解释变量前的参数估计值分别为0.7242和1.1425,都为正数,证明参数估计值的经济含义是合理的。

表2:中国国内生产总值二元回归估计

普通最小二乘法的估计结果如下:

lnQ=-8.950+0.724lnK+1.142lnL

(-2.81)(17.29)(3.58)

R²=0.9937 D.W.=1.0053 F=1270.61

估计结果显示,即使在10%的显著性水平下,都拒绝就业人员和固定资产投资前参数为零的假设,因此可以认为,就业人员和固定资产投资对我国国内生产总值的增长是有刺激作用的。

5、异方差检验

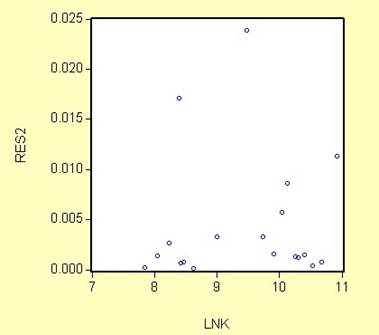

可以认为不同年度的国内生产的差别主要来源于固定资产投入的差别上,因此,如果存在异方差性,则可能是由K引起的。模型普通最小二乘回归得到的残差平方项与lnK的散点图表明(图1),存在递增型异方差性。

图1:异方差性检验图

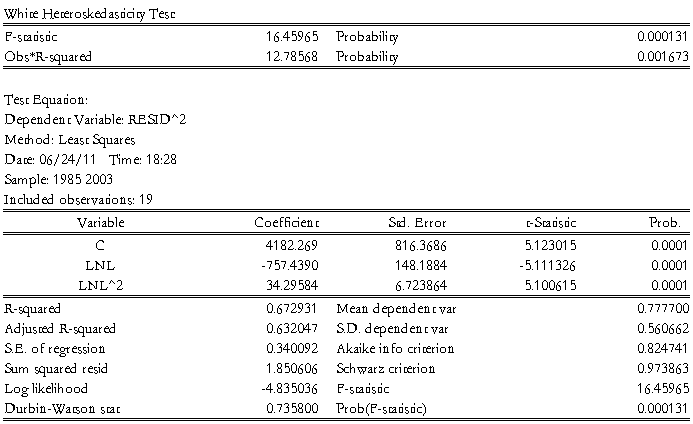

再进行进一步的统计检验。采用怀特检验。用EVIEWS软件得到以下怀特检验的结果:

由上表可知怀特统计量nR2=12.78568,该值大于5%显著性水平下、自由度为5的卡方分布的相应临界值11.07,因此,拒绝同方差的原假设。

6、序列相关检验

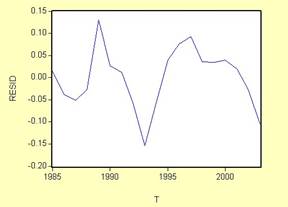

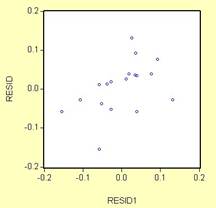

从残差项RESID与时间T以及RESID1的关系图(图2)看,随机项呈现正序列相关性。

图2:残差相关图

D.W.检验结果也表明,在5%显著性水平下,n=19,k=3(包含常数项),查表得dL=1.08,dU=1.53,由于D.W.=1.0053<dL,故存在正自相关。克服序列相关性可用广义差分法。

7、多重共线性检验

LnK,lnL的相关系数如表3所示。

表3:相关系数表

由表中数据发现LnK与lnL间存在高度相关性。

分别作lnQ与lnK,lnL间的回归:

(1)lnQ=2.412+0.861lnK

(11.4) (38.6)

R=0.9887 D.W.=0.7207

(2) lnQ=-57.93+6.182lnL

(-9.3) (11.0)

R=0.8768 D.W.=0.5582

可见,固定资产投资对国内生产总值的影响最大,与经验相符,因此选(1)为初始的回归模型。

8、检验结果分析

(1)拟合优度检验:由可决系数R=0.9937,调整的可决系数R=0.9930可知模型的拟合优度很好。

(2)F检验:统计量F=1270.613大于分子自由度为2,分母自由度为16的临界值3.63(5%的显著性水平),拒绝原假设,由此可知解释变量lnK和lnL对国内生产总值的联合影响相当显著。

(3)T检验:由OLS的估计结果知两T检验的P值分别为0.0000和0.0025,P值都小于0.025,拒绝原假设,因此固定资产投资和就业人员都是国内生产总值的影响因素。

四、结论

柯布道格拉斯生产函数模型中的解释变量确实是被解释变量的影响因素,但是异方差的存在,随机干扰项的序列相关性及解释变量之间的多重共线性影响了模型的质量和效果。

-

计量经济学分析报告

四提高居民消费水平的对策建议根据以上分析可以看出提高居民消费水平的根本途径是大力发展生产力但在大力发展生产力1国内生产总值对居民消…

-

计量经济学分析报告[1]

摘要本文利用我国19xx年以来的统计数字建立了可以通过各种检验的居民消费价格的模型对我国居民消费价格指数进行实证分析通过对该模型的…

-

计量经济学报告

计量经济学报告计量经济学报告课程名称计量经济学班级与班级代码专业国际经济与贸易任课教师学号姓名日期年月日计量经济学报告研究储蓄额与…

-

计量经济学实验报告简单线性回归分析

西南科技大学经济管理学院计量经济学实验报告多元线性回归的检验专业班级:姓名:学号:任课教师:成绩:简单线性回归模型的处理实验目的:…

-

计量经济学期末报告

农村居民消费主要影响因素分析摘要:作为一个典型的农业大国,中国农村消费市场的开拓存在着巨大的潜力。本文通过分析农村消费的现状和特点…

-

计量经济学实验报告——粮食产量的影响因素分析

粮食产量的影响因素分析一问题的提出改革开放以来中国经济迅速发展人口增长迅猛对粮食的需求日益增加粮食产量无疑成了影响中国经济发展的重…

-

生理学影响血液凝固因素的实验报告模板

实验人员实验日期20xx年9月21日室温27大气压1个标准大气压实验名称影响血液凝固的因素一实验目的通过本实验来了解血液凝固的基本…

-

影响摩擦力大小的因素实验报告

影响摩擦力大小的因素实验报告学校丁营乡初级中学班级九一班组长刘佳乐组员王龙龙王茹楠张帅阳实验名称影响摩擦力大小的因素实验目的验证摩…

-

影响摩擦力大小的因素实验研究报告

影响摩擦力大小的因素实验研究报告一问题的提出关闭发动机的列车会停下来自由摆动的秋千会停下来踢出去的足球会停下来运动的物体之所以会停…

-

初中物理实验报告范例19——探究影响滑动摩擦力大小的因素(苏科八下7)

初中物理实验报告范例19学生实验报告科目物理实验名称探究影响滑动摩擦力大小的因素年班级二1填报告人李晓明实验日期20xx320同组…

-

中国电解铝行业市场运行状况及发展前景分析报告20xx-20xx年

中国电解铝行业市场运行状况及发展前景分析报告20xx20xx年编制单位北京智博睿投资咨询有限公司报告目录第一章电解铝行业基本概述1…