伊利股份财务报表分析1

伊利股份(600887)财务报表分析

公司简介

内蒙古伊利实业集团股份有限公司是目前中国规模最大、产品线最全的乳业领军者,也是唯一一家同时符合奥运及世博标准、先后为奥运会及世博会提供乳制品的中国企业。伊利集团由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,全国所属分公司及子公司130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产品品种。

公司于1996年在上交所挂牌上市,公司代码600887。20##年12月31日伊利股价为20.43元。2011 年公司实现主营业务收入 372.66 亿元,较上年增长 26.13%;归属于母公司所有者的净利润为 18.09 亿元,较上年增长;实现基本每股收益 1.13 元。

一、战略分析

(一)行业分析

目前国内乳制品产业正处于成长发展期,我国人均乳制品的消费量处于世界较低水平。乳制品作为富有营养的重要食品之一,对增强体质、改善生活具有重要作用。随着我国居民收入水平、生活水平的提升,人们对生活质量的要求不断提高,乳制品的消费量将逐渐提升;另外随着我国城市化进程加快,城市化率不断提高,基于目前的城乡人口结构和乳制品消费结构,伴随着城市化进程的推进,新增城市人口对乳制品消费需求较快增长。这些都为我国的乳制品行业发展带来了巨大的发展空间。

中国乳业面临发展机遇同时,也面临着风险和挑战。

1)行业竞争挑战

中国乳业企业较多,而且外资品牌加大对国内市场的开拓力度,行业竞争不断加剧,激烈的市场竞争可能使公司盈利水平受到不利影响。

2)产品质量风险

随着消费者对食品安全重视程度的不断提高,产品质量、安全成为食品行业非常重要的关注点、敏感因素,食品行业任何质量、安全事件,都会对乳品消费带来不利影响。

3)成本控制挑战

原料奶等主要原料市场价格持续上涨,由此导致乳制品生产成本增加,影响企业盈利空间。这为公司成本控制和经营效率提出了新的挑战。

(二)竞争战略分析

1.企业的竞争优势

1)资源优势

伊利集团是唯一一家掌控新疆天山、内蒙古呼伦贝尔和锡林郭勒等三大黄金奶源基地的乳品企业,拥有中国规模最大的优质奶源基地,以及众多的优质牧场。

2)独特的奶联社奶源建设模式

“奶联社”是由伊利集团首创并实践的一种由企业搭建技术、管理、现代化设施设备和资金平台,吸纳奶农以现有奶牛以入股分红、保本分红、固定回报、合作生产等多种形式入社,并获取回报的奶牛养殖合作化产业模式。,“奶联社”模式能够最大限度调动现有的产业链资源,通过奶牛的科学养殖,保证高品质奶源的稳定供应。

3)品牌优势

伊利是唯一一家同时符合奥运及世博标准、先后为奥运会及世博会提供乳制品的中国企业伊利金典有机奶、营养舒化奶、畅轻酸奶、金领冠婴幼儿配方奶粉和巧乐兹冰淇淋等产品因其回味无穷的独特口感和科学合理的营养价值倍受市场认可,成为消费者心目中最受欢迎的“明星产品”

4)打造和谐产业链复合型竞争优势

通过切实保障奶农、消费者的利益,对产业链的每个环节进行资源的合理分配,伊利集团不但实现了对整个乳品产业链的资源整合,并形成了对奶源建设、产品品质监督、检测、追溯等一系列的管理制度、科学方法,对伊利集团所拥有的资源、品牌、市场等众多优势进行了有效的整合,凸显了伊利所具有的复合型竞争优势,为企业今后的稳健发展,持久盈利打下了良好的开端。

2. 企业的竞争战略

从以上对伊利竞争优势的阐释可以看出,在乳制品行业产品差异化程度较小的情况下,伊利一方面致力于品牌建设,执着追求产品品质,从奶源供应开始控制整个产品的质量;一方面整合整个产业链,实施科学化的管理制度,从产业链各环节入手优化整个产业链。总体而言,伊利实施的是成本领先战略。

二、会计分析

20##年至20##年,立信大华会计师事务所连续三年为伊利出具了无保留意见的审计报告。三年内,伊利无重大会计政策及会计估计变更。20##年及20##年,由于“三聚氰胺”等事件影响,伊利连续两年亏损,成为ST伊利,但20##年伊利扭亏为盈,实现净利润6.65亿。查看了伊利20##年度的利润表,主要是因为营业收入比20##年增长27亿,营业成本与20##年基本持平,使公司扭亏为盈,基本排除了公司通过会计政策调整公司业绩的可能。

查看了伊利的主要会计政策,与行业会计政策基本一致。只是伊利的应收账款坏账准备计提,不是按账龄分析法计提,而是按债务人性质进行分类计提。但查看了公司近三年的应收账款,发现应收账款期末余额占资产的比重很小,应收账款近三年的平均周转天数为2.58天,所有该项会计政策对企业的财务报表影响不会很大。

查看了伊利三年的财务报告,发现在董事会报告中,详细分析了公司的经营情况,解析了公司财务业绩变动的具体影响因素。

综合以上情况,可以初步断定伊利的财务报表应该反映了公司实际的经营活动现实,财务报表可信度较高,可以用来进行财务分析。

三、财务分析

本案例分析采用国内通用的财务报表分析方法,主要以伊利20##-20##年三年的年度报告为数据来源,并选用行业竞争对手光明乳业同期数据进行对比分析。主要从公司盈利能力,资产使用效率,流动性,偿债能力,现金状况,市场表现及股东回报等几个方面进行具体分析,最后综合评价公司情况。

(一) 财务政策分析

公司的财务政策包括筹资政策、投资政策、资本运营政策及股利分配政策。前三大政策主要通过资产负债表结构解析,股利分配政策按企业的股利分配方案解析。

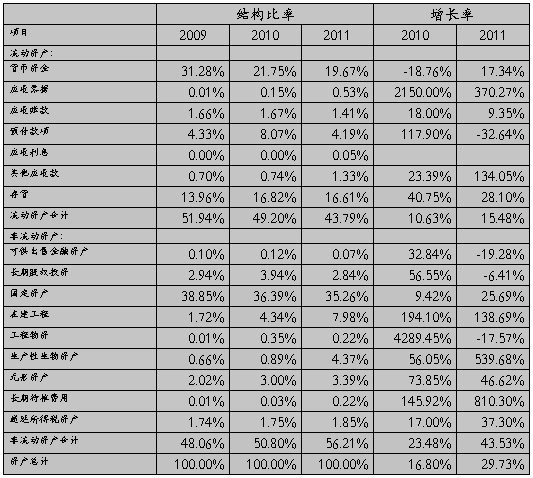

表1-伊利20##-2011各资产项目占资产百分比

表1是资产负债表左边,反映的是是资金的使用情况。从总体上看,伊利的总资产逐年增加。近三年来伊利的流动资产比例有逐年下降的趋势,到20##年非流动资产的比重已超过流动资产,反映出流动性有所下降。

分开来看,流动资产主要由货币资金、应收账款、预付账款和存货构成。货币资金占总资产的比重也在逐年下降,体现出流动性下降的趋势;非流动资产主要由固定资产、长期股权投资等构成,到20##年,固定资产、在建工程、生产性生物资产占总资产的比重分别达到35.26%,7.98%,4.37%;固定资产增加主要原因是部分在建工程完工投入使用。在建工程及生产性生物资产的增长率都超过100%,经查阅20##年年报,在建工程增加主要是因为新建项目投入增加所致,生产性生物资产增加是因为本期新建牧场购入青年牛、育成牛增加所致。再结合现金流量表,购建固定资产、无形资产和其他长期资产支付的现金占本期经营活动现金流量净额的103%。资产负债表和现金流量表都表明公司在加大投资,扩大生产规模,而资金来源主要是经营活动产生的现金流。新建项目投产后,将会对公司的产能产生很大影响。

表2-伊利20##-2011债权及股权项目占资产百分比

图1-资本结构图

由表2和图1看出,20##年到20##年,伊利的主要资本来源是负债筹资,尤其是流动负债,而且流动负债中经营性负债占最大部分。从表1中的流动负债构成来看,主要是短期借款、应付账款及预收账款。这种筹资结构与伊利的经营周期短,资产流动快的经营特点也正好吻合。

从图一可以看出,20##年到20##年,伊利在逐渐调整权益资本与债务资本的比重,但负债筹资依然占主导。该种资本结构尽管能为企业带来较低的资本成本,但稳定性较差,财务风险较大。

图2-流动资产及流动负债比较

如上图所示,20##年到20##年,伊利的流动负债始终大于流动资产,表明流动负债不仅提供企业日常运营资本,还支撑着企业部分的长期资产资金需求。反映出企业采用的是风险型的资本运营策略。从流动负债的比率变动可以看出,伊利在逐渐调整这一策略。

通过对伊利20##年到20##年资产负债表的结构分析,可以看出:资产的流动性有下降的趋势,主要是因为公司将经营活动产生的现金流用于新建项目投资,致使货币资金减少,而非流动资产增加;负债筹资,尤其是流动负债,是公司的主要资金来源。这种筹资方式尽管使筹资成本大大降低,但也带来很大的财务风险;另外,伊利采用的是风险型的资本运营策略,流动负债远高于流动资产。

(二) 盈利能力分析

表3-利润表结构表

从表3来看:就收入项目而言,主营业务收入占营业总收入的比重始终在99%,投资收益及营业外收入占总收入的比重都较低,表明公司的主营业务突出;就成本项目而言,营业总成本主要由营业成本和销售费用构成。从20##年到20##年,营业成本占总收入的比重逐步上升,而销售费用占总收入的比重呈下降的趋势。20##年净利润的增长率与营业收入的增长率基本一致,但20##年在收入的增长率为26.25%的情况下,净利率的增长率达到130.27%,原因将在后面进一步分析。总体上看,利润表结构合理。下面将对利润表进行进一步的分析。

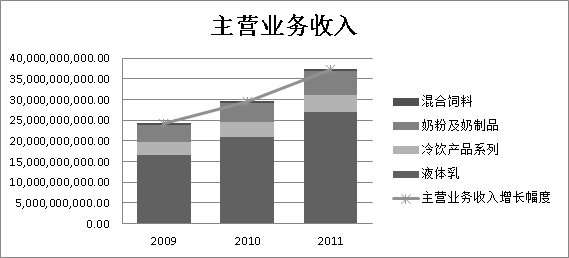

图3主营业务收入增长趋势图

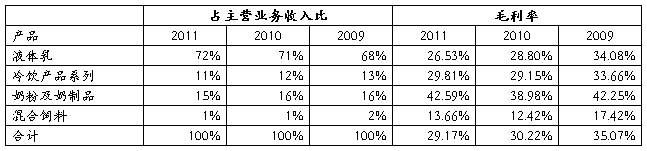

表4各产品系列占主营业务收入比例及毛利率

由以上图表可以看出,伊利的主营业务收入逐年递增,且增长幅度有所上升。从产品构成来看,三年来企业的产品比重有所调整。液体乳始终是公司最主要的产品类型,且占收入的比重有逐年上升的趋势;冷饮产品系列和混合饲料的比重有下降趋势。从贡献毛利率来看,奶粉及奶制品的毛利率最高,冷饮产品次之。总体而言,公司的销售额逐年增长,市场逐步扩展;总毛利率呈逐年下降的趋势。这可能是由于原材料价格上涨以及行业的竞争加剧,企业的利润空间在逐年下降。需要进一步进行分析。

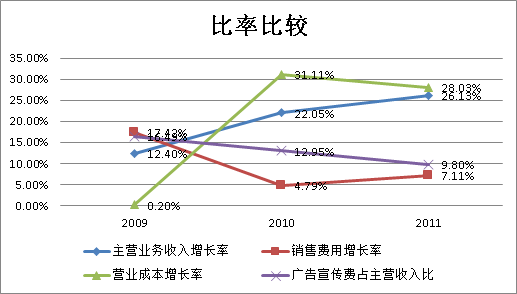

图4 利润表主要比率比较

通过项目增长率比较,发现该公司主营业务收入增长率稳步上升,营业成本在20##年增长较快,而销售费用增长率远低于销售额增长率,广告宣传费占主营业务收入的比重逐年下降,表明随着公司品牌知名度的提升,公司在市场营销方面的投入开始减少,公司销售费用的使用效率提高。20##年销售费用占主营业务收入的比重下降了3.47个百分点,为公司营业利润贡献12.95亿,占营业利润总额的74%,占净利润的70.69%。

其他关于盈利能力的分析,详见杜邦综合分析。

(三)资产运营能力分析

表5资产周转率主要指标

伊利总资产周转率及存货周转率近三年基本保持稳定,应收账款周转率逐年提高,表明公司的收账期缩短。与光明相比,存货周转率基本相同,总资产周转率略胜一筹,应收账款年均周转率几乎是光明的10倍,表明伊利对经销商的议价能力较强,收入中的现金含量较高,资产运营能力较强。

伊利与光明经营周期及现金周期比较(左边伊利,右边光明)

图5 伊利—光明经营周期及现金周期比较图

由以上图示可以看出,与光明相比,伊利的经营周期和现金周期都明显比光明的短,20##年光明的经营周期是伊利的1.5倍;就现金周期而言,伊利20##年和20##年的现金周期都为负数,表明伊利的应付账款不仅可以支持日常周转所需头寸,而且有剩余,伊利可以利用应付账款进行再投资。伊利的资产运营能力很强。

(四)偿债能力分析

表6偿债能力主要指标

伊利的流动比率及速动比率相比光明都较小,表明其短期偿债能力相对较弱;资产负债率都相对较高,表明公司的长期偿债能力也较弱。总体而言,较高的负债水平一方面说明公司的财务杠杆利用较好,能提高公司的权益净利率,一方面也体现出公司的财务风险较大,公司的资金链比较紧张。

(五)现金流量状况分析

1. 现金流量结构分析

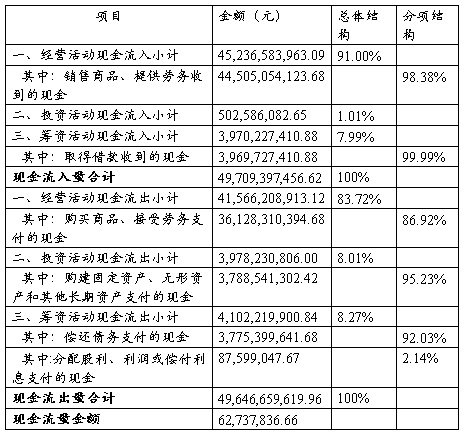

表7伊利20##年度现金流量结构分析表

从现金流量表总体结构来看,伊利2011现金流入量中,经营活动现金流入量占91%,筹资活动现金流入量占7.99%;现金流出量中,经营活动现金流出占83.72%,投资活动现金流出占8.01%,筹资活动现金流出占8.27%。这说明该公司的现金流入主要由经营活动产生,流出也主要支撑经营活动。

从现金流量表分项结构来看,伊利20##年度经营活动现金流入量主要来自销售商品,占98.38%,筹资主要通过借款;经营活动现金流出主要用于购买商品,占86.92%;投资活动现金流出主要用于构建固定资产等长期资产,占95.23%;筹资现金主要用于偿还债务,另外有2.14%用于分配股利、偿付利息等。

从总体上看,伊利20##年经营活动现金净流量为正,投资活动和筹资活动现金净流量都为负,现金本年有净增加额。表明企业的现金流量结构合理,经营活动现金流量维系着企业的正常运转。

2、现金获利能力分析

表8现金获利能力主要指标

从以上现金获利能力指标可以看出,伊利从20##年到20##年,20##年现金获利能力稍微有所下降,20##年又重新提高。从净利润的现金含量可以看出,伊利的净利润现金含量较高,经营活动产生的现金净流量平均是净利润的2.3倍,表明伊利的盈利质量较高。

(六)杜邦综合分析

本公司经营业绩综合评价采用调整后的管理用财务报表,运用改良的杜邦分析体系进行业绩评价。

采用指标体系如下:

权益净利率=净经营资产利润率 + 杠杆贡献率

杠杆贡献率=(净经营资产利润率-税后利息率)*净财务杠杆

净经营资产利润率=税后经营利润率*净经营资产周转次数

税后经营利润率=税后经营利润/销售收入

净经营资产周转率=销售收入/净经营资产

税后利息率=税后利息费用/净负债

净财务杠杆=净负债/所有者权益

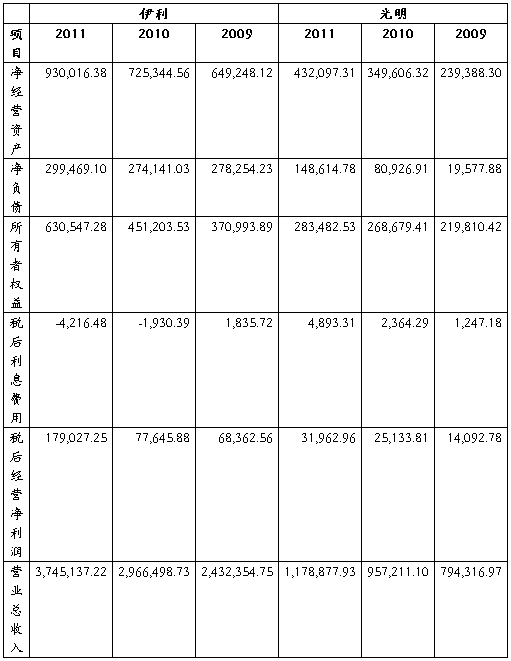

表9伊利及光明调整后报表的主要项目表 单位:万元

表10伊利及光明主要财务指标表

1、与行业竞争者比较

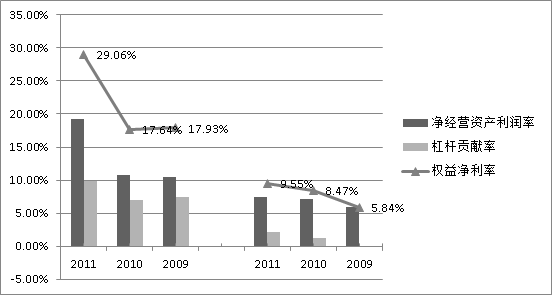

图6伊利及光明权益净利率及分解因素趋势图

由以上图表可以看出,20##年-20##年,伊利的权益净利率始终远高于光明的权益净利率, 20##年伊利的权益净利率是光明的3.04倍。无论是净经营资产净利率还是杠杆贡献率都远远领先于光明。表明作为行业第一的伊利的经营获利能力和财务杠杆利用能力都远远高于行业第三光明,再次证明了伊利行业领导者的地位。

2、与本公司以往年度比较

20##年伊利权益净利率为29.06%,比20##年高出11.42个百分点,为分析20##年权益净利率增长的原因,采用因素分析法对影响因素进行分解。

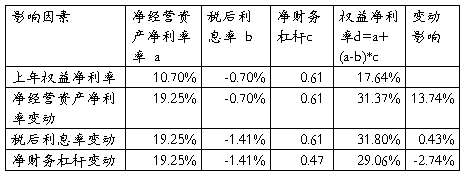

表11影响因素分析表

从以上影响因素分析表可以看出:20##年权益净利率上升,主要原因是净经营资产净利率上升,使权益净利率提高13.74%;净经营资产净利率由税后经营净利率及净经营资产周转率决定,20##年到20##年净经营资产周转率基本不变,税后经营净利率由2.62%提高到4.78%,所以是公司盈利能力提高使公司资产获利能力提升;企业税后利息率降低使权益净利率提高0.43%;经营财务杠杆下降使权益净利率降低-2.74%。

四、前景分析

如果伊利20##年及以后年度继续保持20##年的经营效率和财务政策不变,即继续保持20##年销售净利率、资产周转率,采用同样的资本结构和股利支付率,20##年的预计销售增长率将等于20##年的可持续增长率,经计算可以达到29.31%。如果20##年实际销售增长率超过29.31%,公司将面临资金不足,必须改变现有的股利政策或筹集资金;如果低于可持续增长率,表明的经营效率相比20##年可能有所下降或者是公司的财务杠杆降低。

五、其他分析-市场表现和股东回报

伊利股份1996年上市时的发行价格为5.95元,到20##年12月31日的市场价格为20.43元,近15年股价上涨了2.43倍。自上市到20##年,伊利股份一直向股东派发现金红利,年均派发红利为每10股派发2.5元(税前),后期由于三聚氰胺事件影响,公司经营不太良好,连续四年未派发现金红利。20##年6月30日,实施转股政策,每10股转10股;20##年一方面按照证监会的要求,一方面也由于公司经营业绩向好,向股份每10股派发2.5元(税前)现金红利,股利支付率达到21.81%。总体看来,公司采用的是固定股利支付政策。

1.年K线图

从以上K线图可以看出,除20##年6月30日,配股导致股价下降外,伊利股份的股价基本保持稳定,波动性较小。

2.资本市场表现

由以上图示看出,20##年到20##年,伊利股份的每股收益稳步上升,尽管20##年总股数为20##年的2倍;每股经营现金含量20##年较20##年有所下降,20##年重新回升;20##年每股净资产上升,20##年由于配股有所下降。这也反映出伊利的净利润持续上升,净资产连年增加,经营活动现金流状况在20##年转好。

六、综合评价

目前国内乳制品产业正处于成长发展期,这为我国乳制品行业带来了巨大的发展空间。在外部需求充足的情况下,如何提高企业的经营管理能力,提高企业自身的竞争力,关系着企业的未来发展以及在行业中的地位。

通过从以上几方面的分析,我们可以看出,近几年伊利的经营管理能力一直较强,无论是盈利能力还是资产运营能力都远高于行业竞争对手光明。

盈利能力方面,销售额持续增长,且增长幅度不断上升,在20##年销售额增长26.25%的情况下,本年净利润增长130.27%。仅广告费用节约就为贡献利润12.95亿。

资产运营能力方面,近三年平均经营周期不到44天,现金周期甚至小于0,充分体现了公司的资产运营效率。

现金流量状况,企业的现金流量结构合理,企业利用经营活动产生的现金流量支撑企业的再投资并回馈股东;另外,企业的现金获利能力较强,净利润的现金含量达到2.3%

偿债能力方面,伊利的短期偿债能力和长期偿债能力都比较弱,资金链有点紧张,财务风险较大。

未来发展方面,如果20##年能保持20##年的经营效率和财务政策,20##年的增长率将达到29.31%。

总的来说,伊利的经营管理水平处于同行业领先水平,如果能继续保持并有所改进,未来的发展前景很开阔。

七、决策建议

针对伊利目前的经营状况和存在的风险,管理层可以从以下两个方面入手,更加完善公司的经营管理。

1. 随着品牌知名度的提升,伊利可以进一步缩减广告宣传费。广告宣传费的降低,可以使公司的营业总成本降低。如果相应的将这部分成本在价格中扣除,不仅不影响公司的毛利,还可能为公司赢得更大的销量,扩大市场占有率。同时,也使消费者受益。实现双赢。

2. 适当调整公司的流动负债比例。通过分析得出,由于流动负债所占比重较大,伊利的财务风险较大。如果能适当的调整一下流动比率,减小公司的偿债压力,可能会使公司的经营管理更加游刃有余。

-

伊利集团股份有限公司财务分析报告

伊利集团股份有限公司财务分析报告编制单位内蒙古博思有限公司投资研究部编制人员杨玉敏吕春婷安晓雪韩美琪李雪李响王德君张雨露刘金梅排名…

-

伊利股份财务报表分析

目录封面伊利股份财务报表分析1一企业基本概况41公司信息42基本情况简介43信息披露及备置地点54公司股票简况55公司报告期内注册…

-

20xx伊利股份财务报表分析

内蒙古伊利实业集团股份有限公司财务综合分析一内蒙古伊利实业集团股份有限公司背景介绍内蒙古伊利实业集团股份有限公司以下简称伊利集团或…

-

伊利股份财务报表分析1

财务报表分析内蒙古伊利实业集团股份有限公司20xx57伊利股份600887财务报表分析公司简介内蒙古伊利实业集团股份有限公司是目前…

-

伊利财务分析报告案例介绍

内蒙古伊利实业集团股份有限公司20xx年度财务分析报告小组成员潘奇09010920xx2009财务2陈哲0901081004030…

-

伊利集团股份有限公司财务分析报告

伊利集团股份有限公司财务分析报告编制单位内蒙古博思有限公司投资研究部编制人员杨玉敏吕春婷安晓雪韩美琪李雪李响王德君张雨露刘金梅排名…

-

伊利财务分析报告

财务分析报告一企业整体财务状况20xx年12月伊利股份实现主营业务收入为4777887万元营业利润为265901万元净利润为320…

-

20xx伊利股份财务报表分析

内蒙古伊利实业集团股份有限公司财务综合分析一内蒙古伊利实业集团股份有限公司背景介绍内蒙古伊利实业集团股份有限公司以下简称伊利集团或…

-

伊利财务分析报告案例介绍

内蒙古伊利实业集团股份有限公司20xx年度财务分析报告小组成员潘奇09010920xx2009财务2陈哲0901081004030…

-

内蒙古伊利集团财务分析报告

xx大学学院班级姓名学号期财务分析课程设计报告xxxxxxxx年4月25日1日20xx内蒙古伊利集团财务分析报告一公司概况内蒙古伊…

-

伊利集团的财务报表分析

摘要2Abstract21绪论311研究背景312研究目的与意义313研究内容与方法32财务报告分析相关理论概述421财务报表分析…