银川公司销售部市场调研分析报告

银川公司销售部市场调研分析报告

撰写人:李勇

集团销售公司:

20xx年12月份,集团在中宁相继召开了几次重要会议,会上集团董事长、总裁、杨总对20xx年的水泥销售工作提出了很多宝贵意见。尤其是在20xx年市场总量不变,产量大幅快速增长的情况下,如何保证水泥产品的销售是摆在全集团的首要任务。而银川公司又因8月分天琛项目水泥投产、赛马兰山2500吨新线的投产而更显重要。为此,集团决定利用年底的时间对各公司的市场进行认真的调研分析,理清今年市场存在的利弊,为明年的销售工作提供可靠的参照。使我们做销售工作的同仁在了解市场、了解其他厂家的基础上,更加充分认识到自身的不足和短处。明确今年的工作思路,做到早安排、早布署,为集团今年的大发展铺平道路,为投产新建项目创造一个宽松的外部销售资金环境。

本次调研我方的主要对象是银川及周边市场的竞争厂家的产能、市场份额、对经销商、直供客户的新政策、冬储价格、今年的价格动向、技改项目、银川市场上商品混凝土公司今年的生产量、以及他们对水泥厂家的相关要求,以及他们今年的新增产能及时间掌握他们的动态,适时与已签订今年的合作意向书及供应合同,了解银川市今年的新建开工重点项目及水泥使用量,了解其他竞争厂家的经销商及直供客户的相关情况。

本次调研,我组共计安排四人,集团发文后,我部便于1月26日 1

召开了专题会议,并对调研课题进行了划分,李勇同志负责银川商混站的相关情况,于会成同志调研区域内竞争厂家的经销商及相关政策,岑少东、钱金芳同志调研区域内各厂家项目建设及今年新建开工项目,调研采取各种灵活的方法,现场洽谈,通过其他人员了解,电话了解,网上查询、有关部门查询等方式,要求写一份调研报告。

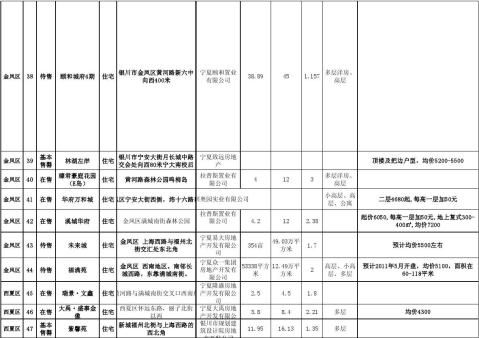

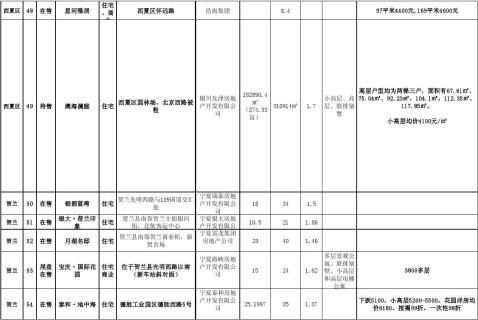

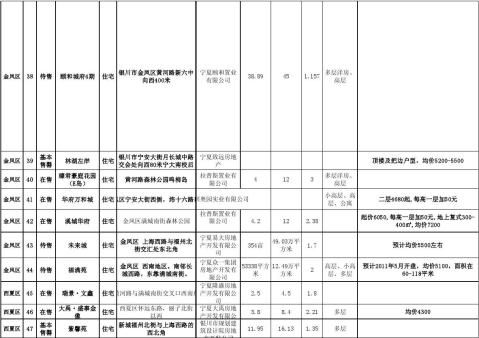

银川区域市场我方的主要竞争对手是赛马水泥,赛马水泥09年共计出库水泥150万吨,(不含宁东和大武口)、双鹿出库12万吨,P.C出库11万吨,外购熟料18万吨,从平凉海螺、山西翼东调入熟料,价格分别为260元、210元,年底前熟料基本使用完毕,最近生产熟料达40万吨,赛马兰山2500吨生产线已于09年12月6号正式点火投产,生产比较稳定,熟料生产平均每日3000吨,目前赛马兰山两条2500吨生产线运行正常,老三线停产技改,计划在20xx年6月份正式点火。因赛马厂家资金状况较好,今冬没有预订冬储水泥,在去年11月份我方出台冬储政策进行收款时,赛马相关人员也对此价格政策进行了了解,但没有实施冬储水泥政策,并说我方冬储价格以什么为依据,并分析了当前全区水泥的增量,意为今年水泥价格不会超过冬储价格。永宁09年生产水泥52万吨,除自用部分散装外,全部为P.C水泥,今年对方指标是水泥80万吨,目前厂家已从中卫、山西等处调运储存熟料15万吨,自烧4.5万吨,因永宁现有4台3*12米大磨,基础已完工,并说春节后再开工建设日产2500吨新线,仍与中卫胜金关合作,地点为中卫寺口,12月点火投产。贺兰金山09年年产水泥29万吨,今年的生产量也在30万吨,军浩兰粉磨站目前 2

也从山西、天祥处调运熟料,今年在市场中的竞争不是很大;冬储永宁做21万吨,为P.C型号.价格为248元及255元,P.O42.5R价格为350元。金山冬储做4万吨,价格235元,军浩兰冬储5万元,价格248元。因赛马近两年不做冬储水泥,加之对经销商采取排外政策,即使工地需要,也是从别人手中赊买,基本不去赛马厂家直接购买。而近几年我方加大了经销商的扶持,稳定政策,从07年开始评定星级经销商,将经销商发展为我方的销售主力,他们在市场上成为我方最好的推销员,对水泥的使用、价格、品牌提升起到了宣传的作用,加之我方近两年水泥质量稳定,使之在市场上有了一定的口碑,而永宁、金山、军浩兰等厂家的销售人员说他们的P.O42.5水泥在市场上人家根本不认可,只认P.C32.5水泥,所以银川市场上大水泥只有赛马和瀛海,而P.C32.5因近两年水泥市场紧张,尽管我方价格高于其他厂家80元左右,仍不能及时出库,08 、 09年出库分别从11万吨下降到3万吨,且继续有减少的可能。多各厂家及大经销商中了解,银川市上的大经销商几乎都与我方有业务来往,在其他厂家做的经销商在银川市场没有一席之地,只做32.5水泥,需用42.5时会从这些大经销商手中购得,以再次出售,而军浩兰、永宁、金山等厂家的经销商也几乎是与我方合作的经销商,因我方P.C价格高且无法供应,他们每年从其他厂家订购32.5水泥出售,有的32.5水泥销量甚至超过我方42.5水泥。今年冬储永宁、金山、军浩兰在我处合作的客户都在对方订购水泥,但他们不签订全年合同没有年底返利,今年永宁也组织部分经销商到海南旅游。

3

一 、20xx年全区水泥生产1100万吨,银川市场需量在400万吨左右,因受基础设施刚性需求,宁夏水泥在金融危机中逆市而上,产量、价格屡创新高,虽有几条2500吨生产线相继投产,但止11月底降大雪前,水泥市场仍供不应求。今年,全国各地均发现水泥产业过剩问题,从全国看,供求关系决定价格,价格决定利润,09年用量占全国30%的中西部地区,却占到水泥利润的70%,而用量70%的东南部,利润只有30%,中西部仍属建设投资期,但我区水泥市场新增产能过快,按目前商场新建项目,据分析到今年底水泥产能将达到2000万吨,平均全区每人30吨,而且有消息称赛马和永宁也正在进行项目认证,拟在20xx年再新上日产5000吨,、2500吨生产线,而新建新增项目建设远远超过落后产能的淘汰速度。20xx年大家对市场及竞争有共感,竞争的主体是价格,但我方认为在银川市场上大水泥只有赛马和瀛海两家,我们的竞争不应是比价格,恶意竞争而是应从销售竞争走向销售协同,共同维护目前市场上难有的有序格局。

09年银川市场上的几家水泥厂生产总量达350万吨左右,赛马150万吨,瀛海43万吨,永宁建成52万吨,军浩兰粉磨站20万吨,贺兰金山30万吨,宁东两家粉磨站及周边其他县市进入银川市场水泥共预计40万吨,因去年各区域市场水泥均出现紧俏,外省市调入水泥也均有限,只有内蒙部分厂家大小水泥进入我区市,水泥市场需求主要以基础设施建设为主,其中房地产开发,新农村建设,公路建设用量较大,其次一些大项目建设也是水泥的另一主战场。房地产因近两年价格一路上扬,各开发商力度较大,尽管据调查银川商品房闲 4

置率近30%,但因利润可观,建房热潮仍如火如荼;09年银川商混市场共计用水泥近100万吨,且有继续上升的趋势。两种型号水泥市场消化量平分秋色,赛马和瀛海做42.5,其他小厂家全部主投32.5水泥市场。20xx年虽水泥产能大增,个别厂家也分别在冬季从平凉、山西等地调入熟料以备20xx年之需,经我方调研分析,20xx年水泥在上半年仍会是一个比较紧俏的市场。因09年跨年度工程较多,加之今年的新农村建设,基础道路建设步伐仍会加快,尽管中央三令五申强调给房地产打压,但因宁夏的房价在我国各中大城市仍属偏低价格,建房热潮不会一下冷却,但各方面反馈的信息也不是十分乐观,抑制房价,紧缩银根等政策的出台,定会使一些未开发或是资金不到位的房地产商等待观望。今年,集团下达银川公司生产任务43.8万吨,我方销售量也只是区域市场上的冰山一角,尽管已迈入大水泥品牌,但市场份额却一直无法显现,这也是近几年影响我方品牌迅速提升的软肋。尽管今年预计8月份天琛可以出水泥,但从我方认为到时局面已定,无法改变目前市场的营销格局。目前,我方水泥从结构及品种上应予以更大的调整,即多4少3,多散少袋。从冬储水泥的订购上也已看出,我方袋装42.5已具备25万吨以上的格局,散装42.5今年也会突破20万吨,消化全年产量问题不大,但如何应对下半年天琛水泥的销售却是“迟到的春天”,上半年我方订水泥数量多无法保证供应,也只能将一些有意合作的客户拱手让出,而赛马2500吨新线投产完全可以弥补银川市场上的空缺,待下半年我方再做工作估计比较被动。去年,我方价格紧跟赛马,甚至持平,今年我方价格在 5

赛马增量下已不具优势,甚至会出现以往10-20元的差距,前2年市场紧俏,我方抓住时机,在使用方无奈的情况下被动接受我方的硬性价格,如不接受会影响其正常生产。今年却不然,赛马2500吨新线每天可新增3000吨水泥,填补市场,而我方的品牌、质量又使我方在竞争中不具有硬性优势。而赛马排斥经销商的政策又使我方与经销商队伍结成了同盟,但在大客户、大项目、商混站方面,我方优势明显不及对方。而今年我方的主攻目标是42.5R,一是利润高,二是已站在高利润区域,与其他厂家划分了等级界限,这与经销商队伍在市场上发挥相当的作用是分不开的,宣传企业名牌、不进行赊欠,在利益的驱动下会千方百计去公关客户;而散装客户的发展更加有利于我们的成长壮大,06年之前,我方基本出不了多少散装水泥,只有公铁两个项目部每年做一点,而08 09年我方积极主动与商混合作,在两年的合作中也确定了一些客户,给别的厂家、大客户、大项目一个最起码的认识,我方的水泥完全可在大项目中使用,但我方07年底灵武事故使我们的信誉大打折扣,设计院指定水泥时只用赛马,又使我方销售工作举步艰难,有些单位使用后报资料竟“换梁换柱”,我方水泥何时真正在一些大项目重点工程上从地下堂而皇之地步入市场还需我们的共同努力,提高我们质优的产品。近日,赛马有关人员讲今年给较大的商混站以低于去年价10元的优惠政策签订合同,也就是368元/吨,此价能否全年运行还不得而知,袋装按正常情况下上调10元,也就在378元左右,而我方冬储价格在6月份便已达到此价格(贷款+利息),如中间利润过小、持平或是亏损,那么我方 6

今年的冬储就不是成功的营销策略。最近我方冬储价格358元/吨,但除经销商11月份订购外,外部单位、个人或再收回贷款的经销商却无一人再订,当然这个价格对厂家,客户春节以后的使用及市场供需都是一个考验,这完全取决于赛马价格的出台及维持时间而定。 银川市做为宁夏的中心,他的各方面建设均优于其他市区,做为基础产业使用最广的水泥行业更为重要,赛马做为该区域市场的龙头,他的价格和品牌及市场份额,质量等均在各厂家之首,近两年他们的业绩如日中天,加入中材后重组,扩张,资本运作已势不可挡,在宁夏而言,他们占半壁江山,从价格的控制上已实现集团统一,正是因为他们的重组整合,才使宁夏市场水泥价格出现坚挺和统一,而市场的供求紧张已使其他厂家紧跟其后,他们从自身讲品牌、质量占绝对优势,从外部讲设计、企业形象、大水泥等无形资产也占市场的很大份额,从08年汶川地震后,国家对水泥标号再次提高,人们对质量更是有更高的要求,尤其是大项目、重点工程、重点部位、高层建筑、一些桥梁涵洞、高层地段建筑等特殊使用水泥也非其莫属,这些都给其销售带来了锦上添花的效果;近两年他们不与经销商合作,直接用业务员与各厂家,工地直接合作,凭借的就是他们上述的优势。赛马的营销战略仍是直供重大项目及大客户,在商混市场也独领风骚,因其有上述独特的硬件,各厂家均会第一选择赛马,市场紧张且赛马无法供应时选择我方及其他厂家,赛马却置之不理,一旦市场有变,赛马完全出招来制约商混站,如商标号水泥不供给,设计资料换梁换柱举报等,自去年赛马也新建了两个混凝土站进入商混市场,而 7

他们更有优势引领市场,如付款方式结算,价格上有优先发言权,其他厂家不遵守规定,他们便可以从水泥供应上给予制裁,去年已有先例。而我方做为宁夏第二,在银川市场上却是冰山一角,从各方面均不及老大赛马,尽管今年我们新建5000吨天琛项目,但毕竟是在年底投产,企业的形象、品牌也不会一下名声鹊起。这需要几年的打拼以及各方面综合提高。永宁建成和中卫胜金也已看到企业整合重组带来的航母作用,以及淘汰落后的产能带来的威胁,为了保存自己多年的产业的分得市场,他们也再次设计新上生产线,赛马也在运筹5000吨新线之事。看来,宁夏淘汰落后产能的步伐会在近两年加速,如市场发生重大变化,落后产能估计会加速消亡。

三、20xx年宁夏水泥产能将会再创历史记录,下半年甚至会出现饱合状态,价格也逐步回落;一些落后产能会在政策、市场的双重压力下退出市场竞争;企业间的重组整合;自身快速壮大已成共识,销售价格不是恶意竞争而是主动融合,我方已踏入市场大水泥门槛,应积极调整品种结构和市场主攻方向(即努力公关42.5水泥出厂,加大经销商扶持力度和商混站公关),更就注重内部质量和外部服务,品牌及设计院的公关,以使我方水泥真正步入大水泥行业,并在各方面得以真正提升。

8

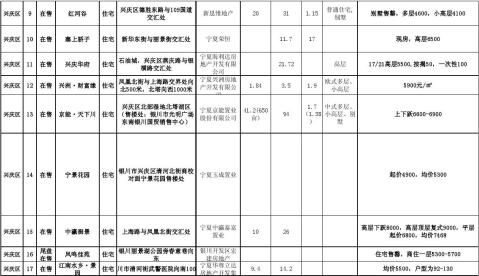

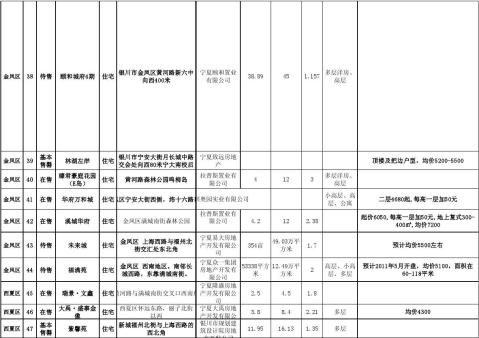

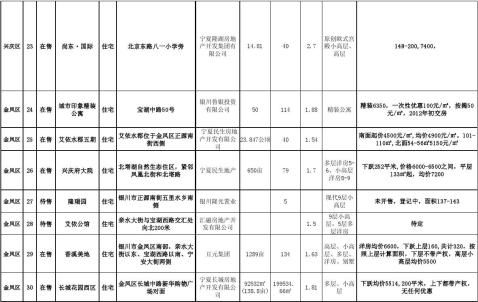

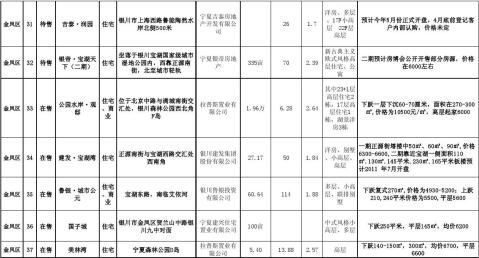

第二篇:银川房产市场调研

-

市场营销市场调查报告

宜宾职业技术学院专业市场调查报告专业名称所在部门经济贸易管理系负责人陈启强教务处印制宜宾职业技术学院市场营销专业市场调查报告一产业…

-

市场营销调查报告

20##年市场营销专业市场调查调查报告专业班级:市场营销二班队长:##队员:##关于焦作市地板行业的市场调查报告调查时间:20##…

-

销售计划和市场调研总结报告

销售计划和市场调查销售工作如逆水行舟,不进则退。紧张繁忙的20xx年已经过去,新的挑战又在眼前。沉思回顾,这一年我作为销售部门员工…

-

什么是销售市场调查报告

定义市场调查报告就是根据市场调查收集记录整理和分析市场对商品的需求状况以及与此有关的资料的文书换句话说就是用社会主义市场经济规律去…

-

关于XX特产销售市场调研报告

淘宝专业定制ID专业可行性报告关于XX特产销售市场调研报告以XX市场调查数据为例一调查目的和意义XX自古以来就是一个瓜果天府XX特…

-

LED室内照明市场调研报告-LED及LED灯具产业发展、销售市场分析

LED室内照明市场调研报告-LED及LED灯具产业发展、销售市场分析第一部分:LED及led灯具一、LED的基础概念LED是Lig…

-

20xx年直销发展现状及市场前景分析报告

中国直销市场调查研究与发展趋势预测报告20xx20xx年报告编号15620xx直销中国直销市场调查研究与发展趋势预测报告20xx2…

-

市场营销专业前景调查报告

市场营销专业发展前景调查报告一市场营销概念市场营销学是经济管理类专业中比较实用的类型在市场经济逐步完善的今天对于作为独立经济实体的…

-

关于市场营销专业的社会认知调查报告

全程化职业生涯规划和就业指导课学年学期20xx20xx上课程名称20xx级职业生涯规划和就业指导专题教育授课老师崔艳明作业题目关于…

-

20xx-20xx年中国直销行业经营模式与投资风险分析报告

20xx20xx中国直销行业经营模式投资风险分析报告在美国研究直销最有名的两位学者是美国德州大学奥斯丁校区的彼德森RobertAP…

-

销售计划和市场调研总结报告

销售计划和市场调查销售工作如逆水行舟,不进则退。紧张繁忙的20xx年已经过去,新的挑战又在眼前。沉思回顾,这一年我作为销售部门员工…