上市公司20xx年年报审计情况快报读后感

上市公司20xx年年报审计情况快报读后感

在阅读了审计快报内容之后,发现了很多东西,也存在着很多疑问。下面将详细说明本人的读后观点。

第一点:审计情况快报结构特点

快报中一开始先说明了审计结果,标准审计报告、带强调事段的无保留意见审计报告等四大审计结果类型的具体数目,列出各对应的企业名称。

后针对被出具了带强调事段的无保留意见审计报告、出具保留意见审计报告、无法表示意见审计报告的企业的原因进行说明,列举企业经营过程中存在的问题。快报中企业前缀大多都有ST、*ST符号,经查证为其表示的含义是:ST股是指境内上市公司连续二年亏损,被进行特别处理的股票。*ST股是指境内上市公司连续三年亏损的股票。S*ST--公司经营连续三年亏损,退市预警 还没有完成股改。由于 “特别处理”的英文是Special treatment(缩写是“ST”),因此这些股票就简称为ST股。

最后综合汇总会计师事务所的审计情况,报告后附上上市公司年度审计简要情况明细表,对变更了审计机构的企业进行标注说明。

第二点:企业被出具非标准类审计报告的原因分析

审计结果显示,被出具标准审计报告的企业为多数,只有少数被出具带强调事段的无保留意见审计报告、保留意见审计报告、无法表示意见审计报告。

一般被出具带强调事段的无保留意见审计报告的原因多为企业持续经营能力存在不确定性,其中有存在巨额应收款项、诉讼结果未确定、认购款回收不确定性、稽查结果不确定性和董事换届未完成等原因。

被出具保留意见审计报告意见的原因均是注册会计师无法获取有关特定事项的充分、适当的审计证据以确定其对财务报表的影响等原因。其中包括应收款项等来往交易和事项的合理性的证明证据,收购合同中相关资产的不确定性,资产追溯调整事项的准确性完整性的证明,业务发生的真实性等。

被出具无法表示意见审计报告的企业是占极少数的,其主要原因主要为下列事项可能产生的影响非常重大广泛,注册会计师无法开实施必要的审计程序,以获取充分适当的审计证据,判断管理层按照持续经营假设编制财务报表是否恰当,包括:母子公司的亏损重整未完成时、重整过程中企业的资产负债权益、往来款项等账面金额与重整最终审核确认

金额是否存在重大差异等。

第三点:会计师事务所审计数量分布特点

在承接上市公司20xx年年度审计业务中,以立信天健等国内大中型事务所领先;而承接上市公司内部控制审计业务则以四大会计公司为首。而审计收费的特点则与事务所规模、企业规模成正比。

以上三点为阅读审计年度报告后的发现。或有不妥之处,以后改之。

2013/3/13

第二篇:20xx年年报审计情况快报第九期

20xx年3月21日,中注协发布20xx年年报审计情况快报(第九期),全文如下:

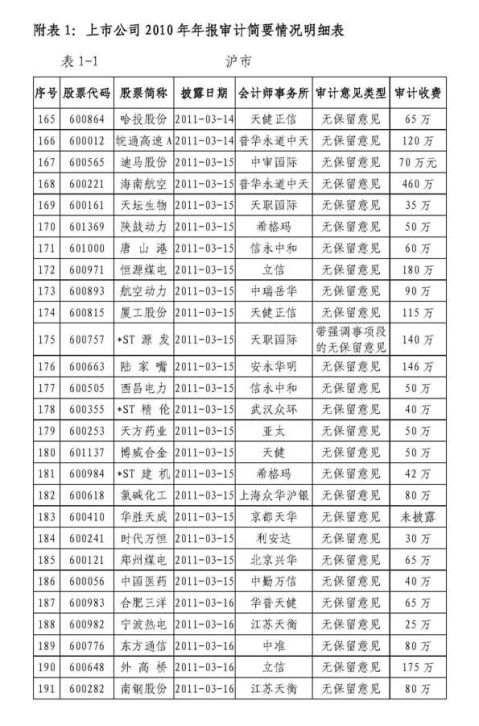

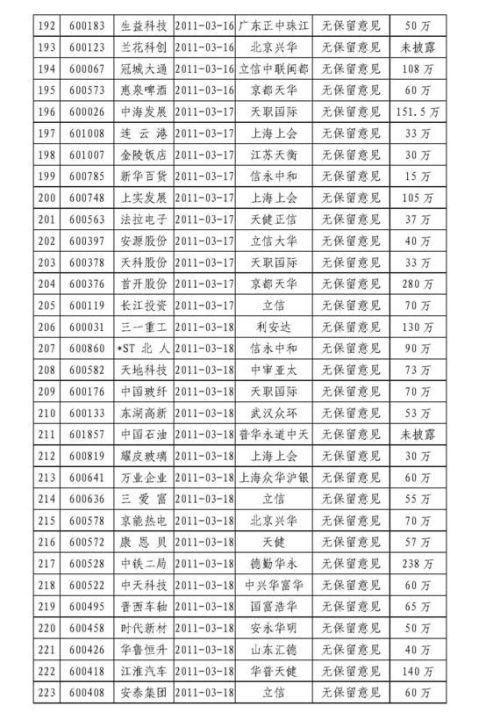

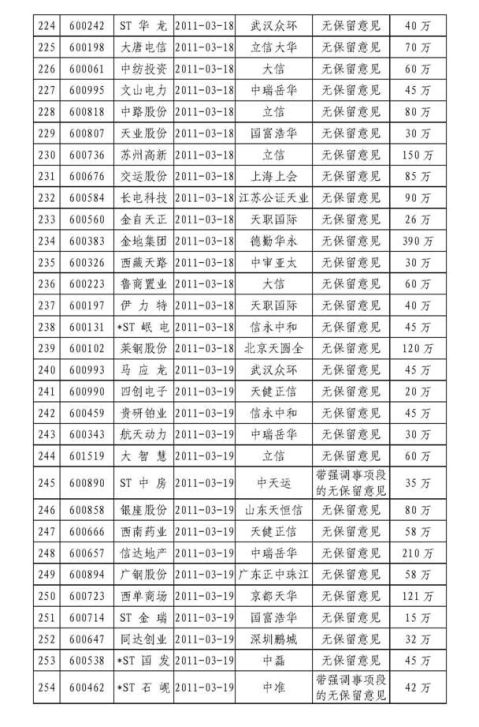

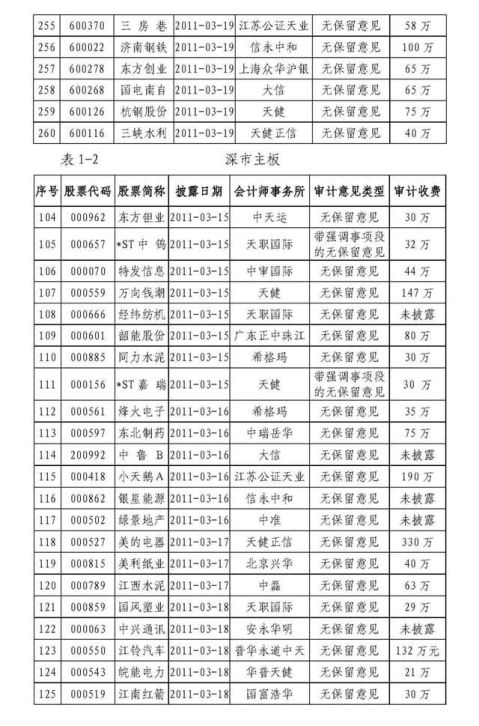

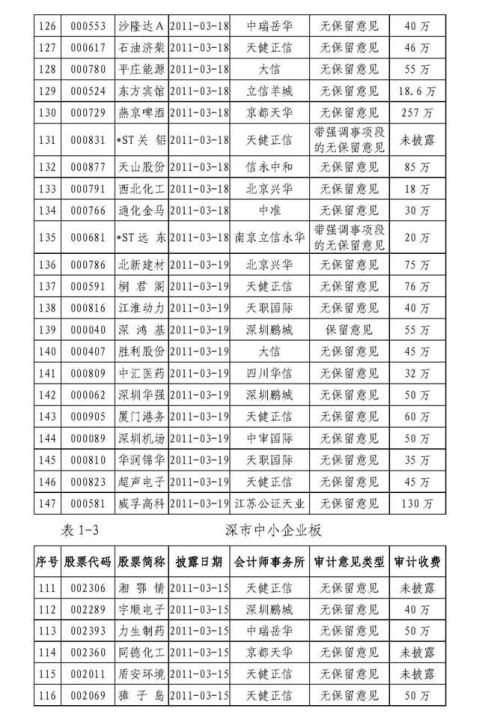

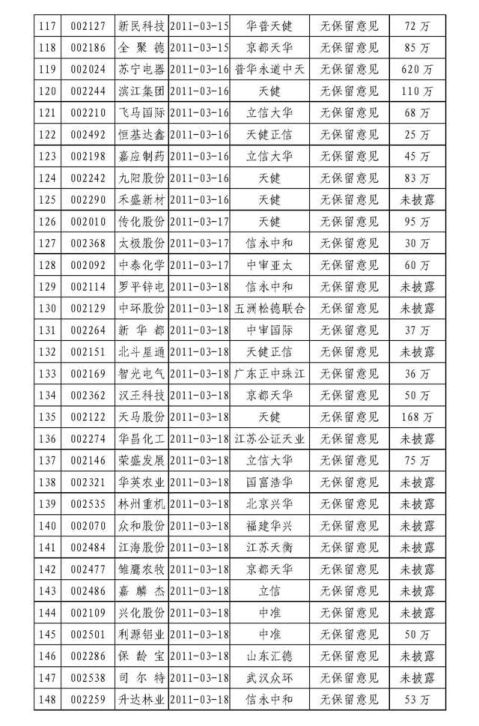

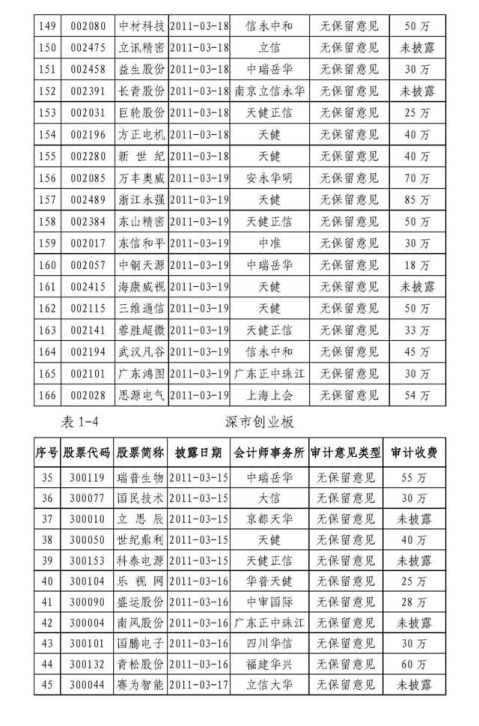

3月14日—3月20日,沪深两市共有216家上市公司披露了20xx年年度报告(详见附表1),其中,沪市96家,深市主板44家,深市中小企业板56家,深市创业板20家。从审计意见类型看,208家上市公司被出具了无保留意见审计报告,7家上市公司(*ST源发、*ST中钨、*ST嘉瑞、*ST关铝、*ST远东、*ST石岘和ST中房)被出具了带强调事项段的无保留意见审计报告,1家上市公司(深鸿基)被出具了保

留意见审计报告。

7家上市公司被出具带强调事项段无保留意见审计报告的主要原因是,公司的持续经营能力存在重大不确定性:(1)*ST源发目前尚无生产经营活动。公司在财务报表附注中披露了拟采取的改善措施,包括向湖北长江出版传媒集团有限公司定向发行股票购买其持有的教材中心相关业务资产及下属15家全资子公司的股权,以使公司恢复盈利能力及持续经营能力,但上述议案需经公司股东大会审议通过并获得湖北省财政厅和证监会的批准后才能实施。同时,公司20xx年8月因涉嫌违规被证监会立案调查,截至财务报告批准报出日尚无正式调查结论,可能影响本次向特定对象非公开发行股票的实施。公司的持续经营能力仍然存在重大不确定性。(2)*ST中钨自贡分公司与同受控股股东控制的自贡硬质合金有限责任公司在管理人员、机构等方面未能做到完全分开,且与该公司之间存在频繁的关联交易。截至审计报告日,*ST中钨控股股东股改时承诺将旗下硬质合金相关业务和资产注入公司的重组事项尚未完成。*ST中钨自贡分公司未来的独立运营及可持续盈利能力具有重大不确定性。(3)虽然*ST嘉瑞本年度财务状况有所改善,但截至20xx年12月31日,其未弥补亏损仍达75,412.53万元,归属于母公司股东权益为-30,136.65万元,25,620.96万元银行借款处于逾期状态,主要财务指标显示其财务状况尚未根本好转。*ST嘉瑞的持续经营能力仍然存在重大不确定性。(4)20xx年度,*ST关铝归属于母公司所有者的净利润为-223,006,777.08元,截至20xx年12月31日,归属于母公司的股东权益比上年减少222,588,388.61元,尽管*ST关铝已在财务报表附注中充分披露了拟采取的改善措施,但可能对其持续经营能力产生重大疑虑的事项仍然存在重大不确定性。(5)截至20xx年12月31日,*ST远东主营业务连续亏损,与原主业相关的资产已转让,主营业务拟进行转换,重大资产重组项目尚无实质性进展,公司正在积极寻找新的重组项目,但需经证监会核准。*ST远东已在报表附注中充分披露了资产重组方案的进展情况,但重组方案最终能否成功实施,远东公司能否持续经营仍然存在重大不确定性。(6)截至20xx年12月31日,*ST石岘累计未弥补亏损735,240,695.02元,流动负债高于流动资产1,163,833,006.30元,逾期银行借款117,360,000元,欠付利息34,109,100.20元;20xx年末,公司归属于母公司股东权益合计-67,510.722.28元,20xx年度归属于母公司所有者的净利润7,400,513.48元。*ST石岘已在报表附注中充分披露了拟采取的改善措施,但其持续经营能力仍然存在重大不确定性。(7)在20xx年度,ST中房发生亏损2,355.20万元,截至20xx年12月31日,累计经营亏损40,119.02万元。尽管公司在报表附注中披露了拟采取的改善措施,但其持续经营能力仍

然存在重大不确定性。

深鸿基被出具保留意见审计报告的主要原因是:深鸿基原持有“昆百大、鄂武商A、皖能电力、中粮地产、深能源A”等公司法人股,该等法人股分别于1993 至1994 年度间与相关公司签订了代持协议,根据协议,深鸿基名义持有上述法人股,不享有实际受益权。深鸿基以前年度未将上述法人股纳入财务报表,并在20xx年公告中称其为代持性质。2007至20xx年间,深鸿基出售了“昆百大、鄂武商A、皖能电力、中粮地产、深能源A”股票,并将取得的有关款项19,903.47万元于20xx年至20xx年3月间分别支付给相关公司。针对上述事项,深鸿基本年度成立专责工作小组和专项调查组。上述事项涉及股票数量较大,委托单位多,深鸿基目前初步核查了部分代持法人股并收到4,690.91万元的相关款项。鉴于未完全查明上述事项的相关事实并取得充分的法律依据,深鸿基目前尚未进行相关的会计处理。上述事项不影响深鸿基20xx年度损益,但影响深鸿基以前年度的投资收益和相应所得税费用,以及20xx年度资产负债表的未分配利润

和应收款等项目的列报。

截至3月20日,会计师事务所共为627家上市公司出具了审计报告(详见附表2)。其中,无保留意见审计报告598份,带强调事项段的无保留意见审计报告24份,保留意见审计报告5份。在已披露20xx年年报的627家上市公司中,A+H股公司7家(中国铝业、皖通高速、经纬纺机、中海发展、中国石油、

中兴通讯和*ST北人)。

从财务状况角度看,在上述627家上市公司中,已资不抵债的上市公司13家,占2.07%。与20xx年

度相比,资产负债率上升的287家,占45.77%,下降的340家,占54.23%。

从经营业绩角度看,若不扣除非经常性损益,在上述627家上市公司中,598家实现盈利,29家出现亏损(其中12家已至少连续两年亏损);与20xx年度相比,净利润上升的512家,占81.66%,下降的115家,占18.34%。若扣除非经常性损益,在上述627家上市公司中,净利润大于0的555家,小于0的72

家;与20xx年度相比,净利润上升的511家,占81.50%,下降的116家,占18.50%。

从现金流量状况角度看,在上述627家上市公司中,经营活动产生的现金流量净额大于0的496家,小于0的131家。与20xx年度相比,经营活动产生的现金流量净额上升的308家,占49.12%,下降的319

家,占50.88%。

会计师事务所业务报备信息表明,3月14日—3月20日,有8家上市公司变更了会计师事务所(详见附表3)。截至3月20日,共有143家上市公司变更了会计师事务所。其中,32家的变更原因为会计师事

务所发生合并(更名)。

-

20xx年上市公司年报会计监管报告

20xx年上市公司年报会计监管报告20xx0915一总体情况截至20xx年4月30日沪深两市共2537家1上市公司除3家公司未按期…

-

证监会20xx 年上市公司年报会计监管报告

证监会20xx年上市公司年报会计监管报告有删节一财务信息披露总体情况1截至20xx年12月31日上市公司的数量为2489家总体而言…

-

20xx 年上市公司年报会计监管报告

20xx年上市公司年报会计监管报告截至20xx年4月30日沪深两市20xx年已上市的2613家上市公司除新中基公司未按期披露年报外…

-

20xx年上市公司执行会计准则监管报告

20xx年上市公司执行会计准则监管报告时间20xx年8月18日为全面掌握上市公司执行会计准则的情况证监会组织专门力量对上市公司20…

-

20xx年上市公司执行会计准则监管报告

20xx年上市公司执行会计准则监管报告时间20xx年8月18日为全面掌握上市公司执行会计准则的情况证监会组织专门力量对上市公司20…

-

总经理报告读后感

总经理报告读后感通读了总经理工作报告后,感受到了天之宇集团的精神和价值观,激发了我对集团的跨越和发展充满了信心,深化了我对集团发展…

-

20xx年公司工作报告学习心得体会_读后感

20xx年公司工作报告学习心得体会_读后感3月x日上午9时,第十一届全国人民代表大会第二次会议在人民大会堂开幕,国务院总理温家宝向…

-

资产评估报告读后感

下载报告为宁波大东南万象科技有限公司股权转让项目资产评估报告书中证评报字20xx第001号评估机构在完成评估工作之后必须按照一定程…

-

贝弗里奇报告读后感

贝弗里奇报告读后感贝弗里奇报告分析了英国社会保障制度现状问题对以往提供的各种福利进行了反思并对战后英国的社会保障做了高度概括报告通…

-

中国健康报告读后感

中国健康调查报告读后感迪安奥尼什说T柯林坎贝尔是世界营养学界的权威之一营养科学的从业者能够站在这一巨人肩上定会获益匪浅这是迄今为止…

-

审计风云观后感

审计风云观后感近日观看了日本电视剧审计风云讲述的是一群年青的会计师在各方的压力与责任下仍然坚持审计独立性的故事通过这个电视剧对于审…