青岛啤酒财务报告

青岛啤酒股份有限公司 From:华南理工大学广州汽车学院 青岛啤酒财务分析报告 制作人:潘晓峰 200930192145 梁皓驰 200930191605 09会计

一班

公司简介

公司前身是中国最早的啤酒生产企业青岛啤酒厂,19xx年6月成立股份公司,现为中国最大的啤酒生产商和出口商. 公司全资拥有青岛啤酒一厂、二厂、三厂、四厂、扬州啤酒厂、麦芽厂和青岛啤酒实业开发公司、青岛啤酒广发实业公司。19xx年6月在香港发行H股,成为大陆首家在香港联合交易所上市的企业,同年7月在国内发行A股。集团营业额及盈利几乎完全由生产及销售啤酒而产生。公司为中国人民银行和经贸委重点支持300家企业之一,在流动资金贷款方面公司享有优惠。

主要产品:青岛啤酒

主营业务:是啤酒制造、销售以及与之相关的业

经营范围:啤酒制造,技术研究、开发、转让、咨询,国内商业,

自营进出口

二、财务分析(青岛啤酒2009-20xx年度)

(一)企业偿债能力分析

1、企业短期偿债能力分析

(1)流动比率=流动资产/流动负债=9894637509.00/6015777994.00=1.64478

(2)速动比率=(流动资产—存货)/流动负债

=(9894637509.00-1942413649.00)/6015777994.00=1.32189

(3)现金比率=可立即动用的资金/流动负债

=7597958091.00/6015777994.00=1.26301

(4)现金流量比率=经营活动现金净流量/流动负债

=3284030000.00/6015777994.00=0.54590

2、 企业长期偿债能力分析

(1)资产负债率=负债总额/资产总额

=8057370386.00/177xxxxxxxx.00=45.324%

(2)股东权益比率=股东权益总额/资产总额

=9719745472.00/177xxxxxxxx.00=54.676%

(3)偿债保障比率=负债总额/经营活动现金净流量

=8057370386.00/3284030000.00=2.4535

3、 企业负担利息和固定支出能力分析

(1)利息保障倍数=(净利润+所得税费用+利息费用)/利息费用

=1584419115.00+538776594.00+4872515.00/4872515.00=436.749

(2)固定支出保障倍数=(利息费用+租金+所得税费用+税后利润)/【利息费用 +租金+(优先股股利/(1-税率))】

=(4872515.00+0+538776594.00+1584419115.00)/4872515.00=436.749

(二)企业营运能力分析

1、 资产周转情况分析

(1)应收账款周转次数=赊销收入净额/应收账款平均余额

=19897827765.00/91202359=218.172

其中应收账款平均余额=(期初应收账款+期末应收账款)/2

=(89810071.00+92594647.00)/2=91202359

(2)存货周转次数=销售成本/存货平均余额

=11234490165.00/1909896459=5.882

(3)流动资产周转率=销售收入/流动资产平均余额

=19897827765.00/8754198972=2.273

流动资产平均余额=(9894637509.00+7613760435.00)/2=8754198972

(4)固定资产周转率=销售收入/固定资产平均净值

=19897827765.00/ 5517807856=3.606

固定资产平均净值=(5524562417.00+5511053295.00)/2=2.16

(5)总资产周转率=销售收入/资产平均总额

=19897827765.00/ 16322284247.5=1.219

资产平均总额=(148xxxxxxxx.00+177xxxxxxxx.00)/2=16322284247.5

2、产生现金能力分析

(1)经营现金使用效率=经营活动现金流入/经营活动现金流出

=23895654966.00/20611627288.00=1.159

(2)现金利润比率=现金及现金等价物净增加额/净利润

=2255230937.00/1584419115.00=1.423

(3)现金收入比率=经营现金净流量/主营业务收入

=3284027678.00/19897827765.00=0.165

(三)企业获利能力分析

1、 与销售收入有关的获利能力指标

(1)销售毛利率=(销售收入净额-销售成本)/销售收入净额*100%

=(19897827765.00-11234490165.00)/19897827765.00=43.54%

(2)销售净利率=净利润/销售收入净额*100%

=1584419115.00/19897827765.00*100%=7.96%

2、 与资金有关的获利能力指标

(1) 投资报酬率=净利润/资产平均总额*100%

=1584419115.00/16322284247.5*100%=9.71%

(2) 净资产收益率=净利润/净资产平均总额*100%

=1584419115.00/9141449809.5*100%=17.33%

净资产平均总额=(9719745472.00+8563154147.00)/2=9141449809.5

3、 与股票数量或股票价格有关的获利能力指标

(1) 普通每股盈余=(净利润-优先股股利)/发行在外的普通股股数 =(1584419115.00-0)/1350982795.00=1.173

(2) 普通每股现金流量=(经营活动现金净流量-优先股股利)/发行在外的普

通股股数 =(3284027678.00-0)/1350982795.00=2.431

(3) 普通每股股利=(现金股利总额-优先股股利)/发行在外的普通股股数 =243176903/1350982795.00=0.180

(4) 市盈率=普通股每股市价/普通股每股盈余

=

(四)企业发展能力分析

(1)主营业务收入增长率=(当期主营业务收入-上期主营业务与收入)/上期主营业务收入*100%

=(177xxxxxxxx.00-148xxxxxxxx.00)/148xxxxxxxx.00=19.57%

(2)净利润增长率=(当期净利润-上期净利润)/上期净利润*100%

=(1584419115.00-1299112486.00)/1299112486.00=21.96%

(3)总资产增长率=(当期总资产-上期总资产)/上期总资产*100%

=(177xxxxxxxx.00-148xxxxxxxx.00)/148xxxxxxxx.00=19.57%

(4)净资产增长率=(当期净资产-上期总净资产)/上期总净资产*100%

=(9719745472.00- 8563154147.00)/ 8563154147.00=13.51%

(5)经营现金净流量增长率=(当期经营活动现金净流量-上期经营活动现金净流量)/上期经营活动现金净流量*100%

=(3284027678.00-3361001315.00)/3361001315.00*100%=-2.29%

三、财务分析(青岛啤酒2008-20xx年度)

(一)企业偿债能力分析

1、企业短期偿债能力分析

(1)流动比率=流动资产/流动负债=7613760435.00/4844541506.00=1.57162

(2)速动比率=(流动资产—存货)/流动负债

=(7613760435.00-1877379269.00)/4844541506.00=1.18409

(3)现金比率=可立即动用的资金/流动负债

=5350580742.00/4844541506.00=1.10446

(4)现金流量比率=经营活动现金净流量/流动负债

=3361001315.00/4844541506.00=0.69377

2、企业长期偿债能力分析

(1)资产负债率=负债总额/资产总额

=6304298490.00/148xxxxxxxx.00=42.40%

(2)股东权益比率=股东权益总额/资产总额

=8563154147.00/148xxxxxxxx.00=57.60%

(3)偿债保障比率=负债总额/经营活动现金净流量

=6304298490.00/3361001315.00=1.87572

3、企业负担利息和固定支出能力分析

(1)利息保障倍数=(净利润+所得税费用+利息费用)/利息费用

=(1299112486.00+440221105.00+62853510.00)/62853510.00=4.562

(2)固定支出保障倍数=(利息费用+租金+所得税费用+税后利润)/【利息费用 +租金+(优先股股利/(1-税率))】

=(62853510.00+0+440221105.00+1299112486.00)/62853510.00=28.673

(二)企业营运能力分析

1、资产周转情况分析

(1)应收账款周转次数=赊销收入净额/应收账款平均余额

=180xxxxxxxx.00/87023684=207.14

其中应收账款平均余额=(期初应收账款+期末应收账款)/2

=(81452721.00+92594647.00)/2=87023684

(2)存货周转次数=销售成本/存货平均余额

=10285132095.00/2316858338.5=4.439

(3)流动资产周转率=销售收入/流动资产平均余额

=180xxxxxxxx.00/6637496088=2.716

(4)固定资产周转率=销售收入/固定资产平均净值

=180xxxxxxxx.00/5532470050.5=3.258

固定资产平均净值=(5540377684.00+5524562417.00)/2=5532470050.5

(5)总资产周转率=销售收入/资产平均总额

=180xxxxxxxx.00/136xxxxxxxx.5=1.316

资产平均总额=(148xxxxxxxx.00+12532230776.00)/2=136xxxxxxxx.5

2、产生现金能力分析

(1)经营现金使用效率=经营活动现金流入/经营活动现金流出

=21244693794.00/178xxxxxxxx.00=1.187

(2)现金利润比率=现金及现金等价物净增加额/净利润

=2926530823.00/1299112486.00=2.253

(3)现金收入比率=经营现金净流量/主营业务收入

=3361001315.00/180xxxxxxxx.00=0.186

(三)企业获利能力分析

1、与销售收入有关的获利能力指标

(1)销售毛利率=(销售收入净额-销售成本)/销售收入净额*100%

=(180xxxxxxxx.00-10285132095.00)/180xxxxxxxx.00=42.94%

(2)销售净利率=净利润/销售收入净额*100%

=1299112486.00/180xxxxxxxx.00*100%=7.21%

2、与资金有关的获利能力指标

(1)投资报酬率=净利润/资产平均总额*100%

=1299112486.00/136xxxxxxxx.5*100%=9.48%

(2)净资产收益率=净利润/净资产平均总额*100%

=1299112486.00/7490384478*100%=17.34%

净资产平均总额=(6417614809.00+8563154147.00)/2=7490384478

3、与股票数量或股票价格有关的获利能力指标

(1)普通每股盈余=(净利润-优先股股利)/发行在外的普通股股数 =(1299112486.00-0)/1350982795.00=0.962

(2)普通每股现金流量=(经营活动现金净流量-优先股股利)/发行在外的普通股股数 =(3361001315.00-0)/1350982795.00=2.488

(3)普通每股股利=(现金股利总额-优先股股利)/发行在外的普通股股数 =

(4)市盈率=普通股每股市价/普通股每股盈余

=

(四)企业发展能力分析

(1)主营业务收入增长率=(当期主营业务收入-上期主营业务与收入)/上期主营业务收入*100%

=(148xxxxxxxx.00-16023441980.00)/16023441980.00=-7.21%

(2)净利润增长率=(当期净利润-上期净利润)/上期净利润*100%

=(1299112486.00-733772079.00)/733772079.00=77.04%

(3)总资产增长率=(当期总资产-上期总资产)/上期总资产*100%

=(148xxxxxxxx.00-12532230776.00)/12532230776.00=18.63%

(4)净资产增长率=(当期净资产-上期总净资产)/上期总净资产*100%

=(8563154147.00-6417614809.00)/ 6417614809.00=33.43%

(5)经营现金净流量增长率=(当期经营活动现金净流量-上期经营活动现金净流量)/上期经营活动现金净流量*100%

=(3361001315.00-1509485946.00)/1509485946.00*100%=122.66%

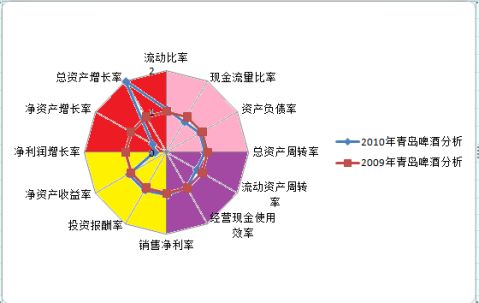

雷达分析图

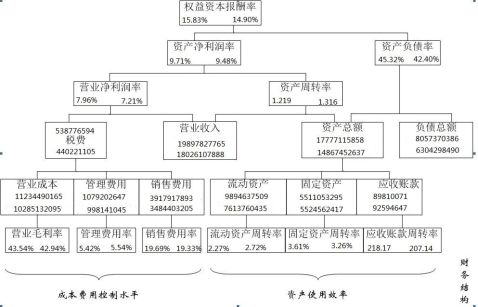

杜邦分析图:

第二篇:青岛啤酒财务报告分析--

青岛啤酒股份有限公司

20##年度财务报表分析

一、公司简介

青岛啤酒产自青岛啤酒股份有限公司,公司的前身是国营青岛啤酒厂,1903年由英、德两国商人合资开办,是最早的啤酒生产企业之一。青岛啤酒选用优质大麦、大米、上等啤酒花和软硬适度、洁净甘美的水为原料酿制而成。原麦汁浓度为十二度,酒精含量3.52-4.8%。酒液清澈透明、呈淡黄色,泡沫清白、细腻。

青岛啤酒股份有限公司的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,20##年北京奥运会官方赞助商,跻身世界品牌500强。

1993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为了中国首家在两地同时上市的公司。

上世纪90年代后期,运用兼并重组、破产收购、合资建厂等多种资本运作方式,青岛啤酒在中国19个省、市、自治区拥有50多家啤酒生产基地,基本完成了全国性的战略布局。

青岛啤酒以“成为拥有全球影响力品牌的国际化大公司”为愿景,将不断创新,“用我们的激情,酿造全球消费者喜好的啤酒,为生活创造快乐!”。

二、财务报表分析

(一)资产负债表分析

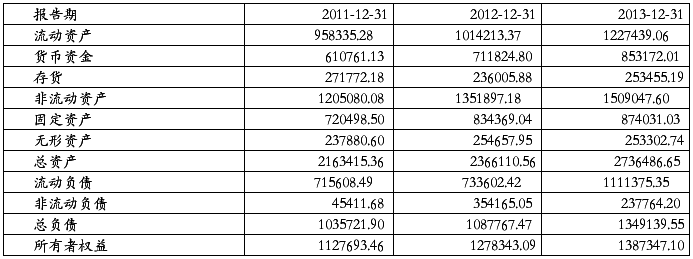

青岛啤酒20##年-20##年度资产负债表摘要 单位:万元

1.总资产变化分析。20##年的资产总额比20##年度增加了9.37%,20##年比20##年度增加了15.65%,这说明青岛啤酒近两年资产的增长速度较快。

2.负债总额变化分析。20##年的负债总额比20##年度增加了5.03%,20##年的负债总额比20##年度增加了24.03%。负债总额的增长速度超过了总资产的增长速度,负债的过快增长可能构成一定的财务风险,但公司的资产负债率仍然较稳定,这种影响可以忽略。

3.股东权益变化分析。20##年的股东权益比20##年度增加了13.36%,20##年的股东权益比20##年度增加了8.53%。由此可见,青岛啤酒的的股东权益呈高速增长说明其财务状况比较稳定。

(二)利润表分析

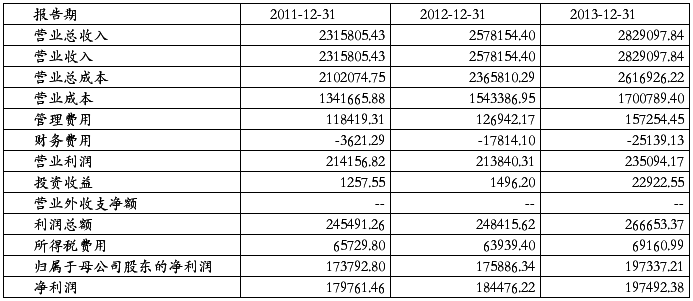

青岛啤酒20##年-20##年度利润表摘要 单位:万元

1.营业收入变化分析。20##年营业收入较上年度增加11.33%,20##年营业收入较上年度增加9.73%。反应出企业竞争力不断提高 ,市场占有率不断上升。

2.成本费用变化分析。20##年营业成本较上年度增加12.55%,20##年营业成本较上年度增加10.61%。这两年的营业成本增长比率超过营业收入增长比率,主要是因为青岛啤酒于两年内为促进产能扩张而进行的一系列投建与收购引起的。营业成本中的财务费用一直处于负数的阶段,而“财务费用为负”的这类上市公司,较为突出的问题是——“资产回报率”低于“银行利率”。而公司又暂时找不到适合的项目,企业只好将大量资金存银行或拆借给他人。由此可见,公司财务费用为负的背后实际上是资产回报率低、资产结构不合理。这点值得我们关注。

3.利润变化分析。20##年的营业利润增长率为负,20##年的增长率回归正常。我们可以将此利润的变化归纳到企业进行产能扩张的投资当中去。

(三)现金流量表分析

青岛啤酒20##年-20##年度现金流量表摘要 单位:万元

综合以上对三个报表的分析,总的来说,青岛啤酒的财务状况比较稳定,财务风险没有增加的趋势。

三、财务比率分析

(一)偿债能力分析

青岛啤酒20##年-20##年几项偿债能力财务比率摘要

我们可以看出青岛啤酒金三年的短期偿债能力有所波动,但都在正常范围内,企业偿债能力较好。且资产负债比率都控制在50%以下,可以看出其债务风险较小,偿债能力较强。

(二)营运能力分析

青岛啤酒20##年-20##年几项营运能力财务比率摘要

可以看出,青岛啤酒的存货周转率从20##年-20##年持续上升。固定资产周转率和总资产周转率略有下降,总体来说青岛啤酒的营运能力还是较稳定的。

(三)盈利能力分析

青岛啤酒20##年-20##年几项盈利能力财务比率摘要

销售毛利率在三年中有小幅度下降,这主要是营业成本增加的原因。净资产报酬率和总资产报酬率在三年中也有小幅下降,但幅度不大。每股收益和每股净资产在这三年内都在增长,这说明青岛啤酒的发展良好,盈利能力比较稳定。

四、与同行业比较

1.青岛啤酒品牌知名度更高。

2.青岛啤酒市场占有率高。

3.青岛啤酒的管理层在竞争激烈的中国啤酒业取得了良好的业绩,公司保持了快速的增长和很高的盈利能力。

五、总结

通过对青岛啤酒20##年-20##年的资产负债表、利润表和现金流量表的分析,并进一步对青岛啤酒20##年-20##年的偿债能力、营运能力和盈利能力的财务分析,可以看出青岛啤酒的整体财务状况还是很好的。但是公司还是有问题存在的。

1.企业的盈利能力和净利润有所下降,主要是营业的成本上升。

2.成本费用的控制。青岛啤酒的原材料成本跟其市场价格紧紧联系,公司应通过强化管理体系,积极推广节能降耗新工艺,提高效率,努力降低生产成本,并加强对原材料走势的判断,采取灵活的采购策略,努力控制采购成本。

3.总体而言,青岛啤酒的发展态势是向上的,整体经营状况良好,发展前景良好。

-

青岛啤酒股份有限公司财务分析报告

青岛啤酒股份有限公司财务分析报告学院商学院班级会计10-1姓名学号青岛啤酒股份有限公司财务分析研究报告总体简要说明此次研究报告较为…

-

青岛啤酒股份有限公司财务报表分析

密级学号091112毕业设计论文青岛啤酒股份有限公司财务报表分析院系部姓名班级专业指导教师教师职称经济管理学院金铮睿会092班会计…

-

青岛啤酒财务分析报告

青岛啤酒股份有限公司财务分析报告学院商班级会计学号姓名厉兵导师徐学院111班20xx08041180竞1目录第一章公司基本情况3第…

-

青岛啤酒20xx年财务报表分析

青岛啤酒20xx年度财务报表分析一啤酒行业背景分析11我国啤酒行业特点我国啤酒行业经过多年的发展与竞争总体上可以体现出以下行业特点…

-

青岛啤酒资产负债表分析报告

青岛啤酒资产负债表分析报告会计114班20xx121426张红婧引言通过这学期的财务报表分析课程我们接触了更多关于企业财务报表的知…

-

学校食堂管理工作总结

我校自20xx年x月开办学生食堂以来,学校在管理上,不断探索,逐渐完善,建立起了一套适合我校的食堂管理制度和办法。根据《学生食堂评…

-

大一团员年度总结

是什么,来得悄无声息,走得不留痕迹,却激起所有色彩的轻舞飞扬?是什么,走得不留痕迹,来得悄无声息,可留下穿越一季的倾情歌唱?是什么…

-

王美玉-转正工作总结

转正工作总结我于20xx年x月x日至4月x日进入公司华邦项目部实习,从4月x日调到松原大禹·塞维利亚项目做置业顾问,至今已有3个月…

-

学校食堂管理工作总结文档

学校食堂管理工作总结忙碌的一个学期过去了,做为后勤工作中的重中之重,食堂自然是不可或缺的。作为食堂自然是离不开饮食,食是每个人生活…

-

治安工作总结

招商引资、实施大开放战略,创新思路、走新型工业化道路,建花园*区、树*区新形象……近年来,*区经济社会发展呈现出勃勃生机。这一良好…