各类商业促销活动100条

汽车维修促销优惠活动相关资料

第一章:价格永远的促销利器

第一节价格折扣

87

方案1 错觉折价——给顾客不一样的感觉 (大多数辅料价格已定)

例:“花100元买130元商品”错觉折价等同打七折但却告诉顾客我的是优惠不是折扣货品。

方案2 一刻千金——让顾客蜂拥而至

例:超市“10分钟内所有货品1折”,客户抢购的是有限的,但客流却带来无限的商机。

方案3 超值一元——舍小取大的促销策略

例:“几款价值10元以上的货品以超值一元的活动参加促销”,虽然这几款货品看起来是亏本的,但吸引的顾客却可以以连带销售方式来销售,结果利润是反增不减的。

方案4 临界价格——顾客的视觉错误

例:10元改成9.9元,这是普遍的促销方案。

方案5 阶梯价格——让顾客自动着急

例:“销售初期1-5天全价销售,5-10天降价25%,10-15天降价50%,15-20天降价75%”这个自动降价促销方案是由美国爱德华法宁的商人发明。表面上看似“冒险”的方案,但因为抓住了顾客的心里,对于店铺来说,顾客是无限的,选择性也是很大的,这个顾客不来,那个顾客就会来。但对于顾客来说,选择性是唯一的,竞争是无限的。自己不去,别人还会去,因此,最后投降的肯定就是顾客。

方案6 降价加打折——给顾客双重实惠

例:“所有光顾本店购买商品的顾客满100元可减10元,并且还可以享受八折优惠”先降价再打折。100元若打6折,损失利润40元;但满100减10元再打8折,损失28元。但力度上双重的实惠会诱使更多的顾客销售。

第二节奖品促销

方案7 百分之百中奖——把折扣换成奖品

例:将折扣换成了奖品,且百分之百中奖只不过是新瓶装老酒,迎合了老百姓的心里中彩头,而且实实在在的实惠让老百姓得到物质上的满足,双管齐攻收销匪浅。

方案8 “摇钱树“——摇出来的实惠

例:圣诞节购物满38元即可享受“摇树”的机会,每次摇树掉下一个号码牌,每个号码牌都有相应的礼物。让客户感到快乐,顾客才会愿意光顾此店,才会给店铺带来创收的机会。喜庆元素,互动元素,实惠元素让顾客乐不思蜀。 方案9 箱箱有礼——喝酒也能赢得礼物

例:此方案涉及的顾客多,且没有门槛要求,所以是最为广泛应用的。

第三节会员促销

方案10 退款促销——用时间积累出来的实惠

例:“购物50元基础上,顾客只要讲前6年之内的购物#4@p送到店铺收银台,就可以按照促销比例兑换现金。6年一退的,退款比例100%;5年一退的,退款比例是75%;4年一退的,退款比例是50%??”。此方案赚的人气、时间、落差。

方案11 自主定价——强化推销的经营策略

例:5-10元间的货品让顾客定价,双方觉得合适就成交。此方案要注意一定先考虑好商品的价格的浮动范围。给顾客自主价的权利仅仅是一种吸引顾客的方式,这种权利也是相对的。顾客只能在店铺提供的价格范围内自由定价,这一点是保证店铺不至于亏本的重要保障。

方案12 超市购物卡——累计出来的优惠

例:购物卡的有点稳定了客源,双赢,广告效应。

第四节变相折扣

方案13 账款规整——让顾客看到实在的实惠

例:55.60元只收55元。虽然看起来“大方”了些,但比打折还是有利润的。

方案14 多买多送——变相折扣

例:注意送的东西比如“参茸产品”可是是“参茸”也是可以是“参茸酒”也可以是“参茸胶囊”。其实赠送的商品是灵活的。

方案15 组合销售——一次性的优惠

例:将同等属性的货品进行组合销售提高利润。

方案16 加量不加价——给顾客更多一点

例:加量不加价一定要让顾客看到实惠。

第二章:顾客——以人为本的促销艺术

第一节按年龄促销

方案17 小鬼当家——通过儿童来促销

例:六一儿童节让孩子自己选择喜欢的玩具在导购阿姨的陪伴下自己当家选物品,父母在休息区等候付账。注意时间点,立足点,促销方案,细节取胜。

方案18 自嘲自贬——中年人最求实在

例:一家饭店门前门帘为“却山珍少海味唯独便宜,无名师非正宗图个方便”横批“隔壁好小吃店。自曝取点却突出有点“便宜,方便”。

方案19 主动挑错——打动老年顾客的心

例:将有瑕疵的货品,主动写明瑕疵来出售,让顾客主动挑错,得到客户信任。

方案20 “欢乐金婚”——即做广告又做见证人

方案21 “寿星”效应——让寿星为店铺做广告

第二节性别促销

方案22 英雄救美——打好男性这张牌

例:美国一家烟草店铺,橱窗中一位美女被香烟压着并向往来的男性求救,只要男士卖掉香烟美女就可以从困境中出来。此方案目标明确多重心里的把握适应性强等特点。

方案23 挑选顾客——商场促销的“软”招

例:一家服装店打着女性专店男性谢绝入内的牌子,为男性安排休息区,女性选购商品又保证了私密性。

方案24 赠之有道——满足女顾客的“心”需求

例:赠送的是成套商品中的一种如被套,这样顾客为了配齐整套的货品又来购买增加了店铺销量。

方案25 “换人”效应——给女性不一样的感觉

例:服装店推出广告“带着几十元钱来这里,我们保证给你换一个人”,来店顾客接收店铺的搭配服务,给人一种焕然一新的感觉,并且接收“换人”销售的女性顾客适当给予一些折扣和小礼品。

方案26 爱屋及乌——做好追星女孩的文章

例:将流行的东西附加赠送给追星的女孩,提高销量。

方案27 “情人娃娃”——让单身女性不再孤单

例:在情人节,推出购物即可领“情人娃娃”加上广告的宣传达到好的效果。

第三节心理于情感促销

方案28 货比三家——顾客信任多一点

例:售前劝告“货比三家”提高客户的信任度。

方案29 吃出幸运——为幸运而疯狂消费

例:餐馆消费可抽奖,消费多抽奖几率高,获奖留影张贴墙上,广告词“幸运,越多越好”。优势:商品优势,顾客可以拒绝买但吃饭是不会拒绝的;幸运比例优势,消费额度高抽的奖项高,中奖率高,这样中奖比例是由店铺控制的不仅不会亏本还会激发顾客积极性。

方案30 能者多得——引诱推销的法宝

例:零食铺,推出买零食即可翻卡片,答对问题送同样的零食,赠品零食小少精。抓住孩子喜欢逞能的特点,又有小赠品的满足感。

方案31 档案管理——让顾客为之而感动

例:在特定的日子给顾客以短信礼品的问候打动顾客。

方案32 一点点往上加——让顾客喜欢上你

例:“多一点商铺”在承重时,拿的少一些,然后一点点往上加,这样顾客有种增加的感觉。顾客消费同样看重感觉哟。

方案33 模范双星——紧抓民族文化传统不放

例:老年用品店用“模范双星”评选活动,评选“寿星”“孝星”。得到大家的熟知提高品牌知名度。

第三章:热情,燃起永不言败的销售激情

第一节摆设促销

方案34 “绿叶效应”——新鲜水果自由顾客来

例:水果铺体现水果的新鲜,水果上带着叶子。

方案35 混乱经营——乱中取胜的好办法

例:服装地摊的乱中取胜,启示:商品销售不能一成不变要反其道而行之,摆设可以反映价格信息。

方案36 货比好坏——好货需要劣货陪

例:将质量差异大而外形相同的货放在一起销售,效果明显。

方案37 排位有诀窍——便宜的总是在前排

例:将一些便宜的货放在前面,打出便宜的口号吸引人。

第二节包装促销

方案38 故弄玄虚——满足顾客的档次心理

例:将商品二次豪华包装,将商品变成礼品。

方案39 心心相印——用来见证爱情

例:花店二次包装和婚介合作为新人举办集体婚礼手捧心心相印的鲜花见证爱情。同样是二次包装,但可通过活动将信息传达给顾客。

方案40 齐聚一堂——搭配出来的畅销

例:水果店把一些水果放在一个篮子了,这样即好看有实惠。同类产品组合销售就是好的方法。

第四章:广告——引起轰动的促销捷径

第一节店铺广告促销

方案41 现场效应——在现场为自己做广告

例:羽绒系列当场拆开衣服被褥让大家看内里的东西。卖点:眼见为实,口碑相传,邀请顾客体现互动行。

方案42 暗示效应——让顾客自以为是

例:饭店在大厅拜访名人的就餐照,暗示这家是名人常来光顾的店。卖点:提高店铺知名度,利用客户的心里漏洞。

方案43 点名效应——让顾客关注自己的品牌

例:搞些公关活动提高店铺知名度。

方案44 对比效应——让顾客看到实际效果

例:洗车店门前放置一台没洗过的车和洗过的车来引起大家的关注。

第二节媒体广告促销

方案45 “夸张效应’——吸引顾客的眼球

例:卖手表的放在水里卖。卖点:展示商品的质量,抓住顾客好奇心。

方案46 巧用证人——真正的活广告

方案47 名人效应——让名人为店铺做广告

方案48 搭顺风车——借力取胜的捷径

例:在重大活动中做在前排争取露脸机会,提高曝光从而可以做宣传。

第三节公益活动促销

方案49 温情一元——超市卖场的助学之旅

例:超市购物满38元即可要求服务台往捐款箱里投入1元资助希望工程的学校。

方案50 免费领养——把奖品变成领养权

例:广告让人们领养被遗弃的小动物,宠物店签署协议不再遗弃小动物,宠物店提供一个星期免费粮食。

方案51 “买“来的学费——另一种形式的助学促销

例:书店活动购物满多少元即可抽奖,奖品是现金,名额有限。

方案52 希望商场——把让利变成孩子的希望

例:在地震的时候,商场推出让利促销活动价格保持不变,所有利润捐给慈善总会,以帮助地震中的孩子早日回到学校。例如当时王老吉的做法。要以有影响力的事件为立足点,要兑现自己的承诺。

第四节公关活动促销

方案53 破坏效应——让顾客真正放心

例:床垫用压路机压过去,证明质量。

方案54 效果展示——让质量自己说话

方案55 消费卫士——迎合顾客心理做文章

例:质量有问题的货品在大家面前请出店铺。

方案56 传声筒——让顾客帮你促销

例:奥运时的全民运动会,电动车经销商尾随,让掉队的人做上车永远不掉队。传声筒就是一次口碑销售。

第五章:节假日——黄金时间的捞“金”技巧

第一节 传统节日促销

方案57 新年红包——春节礼品促销

方案58 非常1+1——清明节鲜花促销

例:1+1=一站式购物,卖点方便,价格合理。

方案59 五五有礼——端午节粽子促销

例:注意方案可以不新颖,但一定要实在;让利幅度大,善于一点带面。

第二节 外来节日促销

方案60 情人价格——情人节花饰促销

方案61 平安是福——平安夜苹果促销

方案62 圣日“圣”情——圣诞节蛋糕促销

第三节 特定人群假日促销

方案63 三八彩头——妇女用品促销

方案64 快乐童年——儿童节玩具促销

例:儿童购物广场播放儿童喜爱的动画片提前热身后,玩游戏,答对问题赢奖品,且在活动期间购买玩具可享受折扣。

方案65 亲情厨房——让您的母亲更轻松

例:母亲节的厨具促销,购物送康乃馨,赢“亲情海南三日游”。

方案66 含蓄父爱——父亲节礼品促销

方案67 尊师台——尊师重教的创意促销

例:教师节十字绣店铺的广告“老师将自己的汗水和知识融进了一笔一划的粉笔字中,作为学生的你,为什么不将尊重和感谢一针一线地绣在十字绣里送给老是呢?教师节期间,凡在本店购买十字绣的顾客都能得到一张精美的教师节贺卡。”

第六章:主题——无中生有的促销魔法

第一节 开业促销

方案68 大派“红包”——见者有份的促销策略

方案69 疯狂舞会——让顾客爱上你的店铺 例:KTV开业大型舞会。

方案70 步步高升——寓意双关的游戏促销 例:数码店的“CS精英赛”。

第二节 店庆促销

方案71 积分优待——真情回馈老顾客

方案72 自助销售——招揽更多的新顾客 例:店庆时任选3件金额50元。

方案73 有奖征集——店庆提升影响力 例:征集广告语。

第三节 其他主题促销

方案74 金上填金——用金色来吸引顾客的眼球

例:手机店金色的滑盖手机购买就可以抽奖赢真金“现金奖”。

方案75 店铺植物园——让环保记住顾客的名字

方案76 幸福五胞胎——愿顾客幸福常在

第七章:店员——所向披靡的促销利剑

第一节 服务人员促销

方案77 美女效应——让顾客美不胜收

方案78 侏儒餐厅——一笑而过的新鲜

方案79 爱美之心——抓住女性的攀比心里

例:化妆品店“你有漂亮吗?你想和我一样漂亮吗?那么请来CC试试?”的试妆活动。

第二节 促销人员促销

方案80 另类模特——别开生面的促销场面

例:服装店请老年模特,宣传语“老年人的时装我们都能做好,更何况是给年轻的你呢?”。

方案81 美丑分明——给人震撼的视觉效果

方案82 双赢模式——做好促销员的文章

方案83 人情促销——满足顾客的情感需要 例:以促销员的亲戚为借口促销。

方案84 沉锚效应——促销员的服务语言创意

例:问客户要不要啤酒不如问要1瓶还是2瓶啤酒。

第八章:服务——锁定客户的促销方式

第一节 售前服务促销

方案85 样品派送——更直接的试用感觉

方案86 适当越位——多给顾客一点儿

方案87 欲取先给——店铺服务的取舍之道

第二节 售中服务促销

方案88 自选餐厅——一切都为了服务顾客

方案89 将错就错——让顾客都觉得满意

方案90 依样画瓢——给顾客一个思路

方案91 按需供应——不让一个顾客失望

第三节 售后服务促销

方案92 榜上有名——给顾客最好的服务

方案93有求必应——想顾客之所想

方案94 无理由退货——赢得声誉的服务方案

第四节 免费服务促销

方案95 免费服务——一种超前的感情投资

方案96 额外服务——真心诚意为顾客服务

方案97 涂鸦服务——让顾客恋上你的店铺

第五节 其他服务促销

方案98 请君入店——小服务带来大利润

方案99 栽梧引凤——方便顾客,也方便店铺

方案100 知心服务——知其好,投其所好。

汽车维修店促销活动是体现差异化服务,与顾客互动、吸引顾客上门维修的一种好方法,怎么促销关键还得根据维修店自身情况选择,只要你用心和真诚了,总有顾客会被心动。

第二篇:商业企业促销活动时的纳税筹划

商业职业技术学院2008届高职会计(税务方向)专业毕业论文

商业企业促销活动时的纳税筹划

摘要:当前,随着我国市场经济的逐步完善以及经济全球化的影响,税务筹划一词已广泛进入我国经济界。对纳税人来说,能够直接降低成本,有利于企业收益的最大化,同时也能够规范企业的纳税行为,维护纳税人的合法权益,对征税者来说,它能够促进税法的完善,有利于资源的配置和产业结构的调整,纳税筹划是一种“双赢”的行为,意义重大。本文从纳税筹划的角度出发,对当前流行的主要促销方式的税收负担情况做深入剖析,找出既符合企业利益最大化要求又符合市场销售要求的促销方式。

关键词:商业企业,促销方式,纳税筹划

Abstract:At present, with China's market economy and the gradual improvement of the impact of economic globalization, the term has a wide range of tax planning to enter China's economic sector. The taxpayers, can directly reduce costs and help enterprises to maximize revenue, but also to regulate the enterprises to pay taxes, protect the legitimate rights and interests of taxpayers, those on taxation, it can contribute to the improvement of tax laws and Conducive to the allocation of resources and industrial restructuring, tax planning is a "win-win" acts of great significance. This article from tax planning perspective, the current prevalence of major promotional way the tax burden to do in-depth analysis of the situation, find out not only in accord with the interests of enterprises with the market demands to maximize sales promotional requirements of the way.

Keywords: Commercial enterprises, Tax planning, Promotional methods

在市场竞争日益激烈的今天,营销策划已经成为提高企业竞争力的重要手段,被企业广为采用,促销是企业经营活动中不可缺少的一部分,没有促销活动的企业几乎无法长久生存,而不能切实有效促销的企业更难以谋求长远发展。但在实际工作中,一些企业在选择和设计具体的促销方案时,往往容易忽略税收这一因素。为“促进销售”而促销,就可能只赚到人气,赚不到利润。如果在营销策划的同时进行一下税收筹划,从整体上科学地进行谋划,会使营销方案更有实效。

一、 现行的主要促销方式

(一) 现场折扣。是大多数商家最常用的促销手段,通常用“几折”表示。为了吸引顾客,提高销售量,往往出现“一件8折,两件7.5折”等状况。

(二) 赠送现金礼券。它是近年来才时兴的促销手段,有商家内部发行的,顾客在商场购物消

商业职业技术学院2008届高职会计(税务方向)专业毕业论文

费后只要达到该店的活动标准,可获赠价值不等的现金礼券, 顾客凭券在商场购买商品时可充当现金。也有商场与各联名银行的信用卡活动,如中国工商银行刷信用卡获得的积分,可以兑换银泰百货的现金券;中国建设银行于20xx年4月26日至6月1日的每周六周日,含五一假日,刷银泰联名龙卡(贷记卡)单笔消费满600元送50元赠券(每卡每周限参加一次)。如果顾客没有将“券”立即使用,而是持有一段时间,则商场可获得一定延期纳税的好处。

(三) 卡优惠。现代人不仅有钱包,还有卡包,专门放置形形色色的VIP 卡、消费卡、会员卡、电子钱包……这些卡绝大多数由商业企业自己制作发行。电子钱包和消费卡的只能在发行商家充当现金使用,而VIP 卡和会员卡是用来打折或者积分用的。

(四) 赠送实物。指商家在顾客消费达到一定标准时赠送价值不等的商品行为。

(五) 满就减,这是现在最时兴的一种促销手段,是顾客在购买商品或应税劳务后,按照顾客所支付款项的一定比例或标准返还部分现金给顾客的一种促销方式。如“满400减200,满800减200,上不封顶”。而且这相当于一种购货回扣,发生在销货之后,不得从销售额中减除,应按照全部销售额计算征收增值税,企业一般做冲减当期的销售收入处理。

(六) 捆绑销售优惠。即“加量不加价”方式,与上面的“赠送实物”相比,因不涉及赠送,即可以避免视同销售征税,又避免了代负个人所得税。

二、 促销方式下的筹划思路

浙江银泰百货为商业企业增值税一般纳税人,商品售价和成本价均为含税价,增值税适应税率为17%,所得税适应税率为25%。

20xx年3月8日“女人节”,商场设计了三种促销方案供厂商选择:现场折扣、赠送实物、满就减。五楼青春休闲馆ebase专柜平均商品销售利润率为50% (由于城建税和教育费附加对结果影响较小,因此忽略不计)

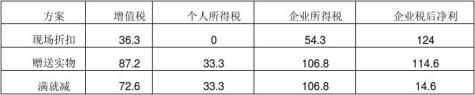

(一) 现场折扣:商品以7.5折销售时,销售价值1000元商品的应纳税情况如下:

在这种情况下,销售额的确定要视情况而定。现行税法规定,如果销售额和折扣额在同一张#5@p上分别注明的,可按折扣后余额计算增值税;如果分开,无论其在财务上如何处理均不得从销售额中扣减折扣。在实际操作中各商家均开在同一张#5@p上。

⑴应缴增值税额=[750/(1+17%)-500/(1+17%))×17%=36.3(元)

⑵利润额=750/(1+17%)-500/(1+17%)=213.7(元)

⑶应缴所得税额=213.7×25%=53.4(元)

⑷税后净利润=213.7-53.4-36.3=124(元)

(二) 赠送实物:满400元送价值100元的商品,可以累加,销售价值1000元商品的应纳税情况如下:

商业职业技术学院2008届高职会计(税务方向)专业毕业论文

⑴赠送200元商品按照增值税暂行条例的规定应该视同销售,应缴增值税=[1200/(1+17%)%-600/(1+17%)]×17%=87.2(元)

税法规定,为其他单位和部门的有关人员发放现金、实物等应按规定代扣代缴个人所得税,税款由支付单位代扣代缴。为保证让利顾客200 元,商场赠送价值200元的商品应不含个人所得税额,该税应由商场承担。

⑵赠送该商品时商场需代顾客缴纳个人所得税额为:200/(1+20%)×20%=33.3元

⑶利润额=1000/(1+17%)-500/(1+17%)-100/(1+17%)-33.3=308.6 元

⑷由于赠送的商品成本及代顾客缴纳的个人所得税款不允许税前扣除,应纳企业所得税额=[1000/(1+17%)-500/(1+17%)]×25%=106.8元。

⑸税后净利润=308.6-106.8-87.2=114.6元

(三) 满就减:满400减100,满800减200,上不封顶,销售价值1000元商品的应纳税情况如下: ⑴应缴增值税税额=[1000/(1+17%)-500/(1+17%)]×17%=72.6(元)

⑵应代顾客缴纳个人所得税33.3元(同方案2)。

⑶企业实现利润=1000/(1+17%)-500/(1+17%)-200-33.3=194(元)

⑷应纳企业所得税额额106.8元(同方案2)。

⑸税后净利润=194-106.8-72.6=14.6(元)

三、 促销方式的整体税负比较及思考

表1-1 筹划效果比较表

商场同样是出售1000 元的商品,让利给顾客200 元的促销活动, 但由于销售策略不同, 不仅税收负担截然不同, 而且对商家的利润影响也是显而易见的。仅从上表图来看,现场折扣的方案最好,商家税负最低(增值税36.3元,没有个人所得税,企业所得税54.3元)税后净利最大124元;赠送实物方案税负最高(增值税87.2元,个人所得33.3元,税企业所得税企业106.8元);满就减税后净利最小14.6元。

商业职业技术学院2008届高职会计(税务方向)专业毕业论文

图1-1 促销方案效果图

现场折扣,从营销方面看,零售专家研究证实,折扣率低于20%,很难收到满意的促销效果;折扣率超过50% 则会给人质量次劣的不良感觉。而且当前用的太多太滥,也确实是针对一些过季、断码、有瑕疵的商品;捆绑销售、赠送现金礼券或实物往往限制顾客选择的自由度;发行店内卡是当前商家使用最广泛的一种促销方式,但消费者在使用时往往被商家加以限制;而满就减的利润最少,但是可以促进销售量,消费者为了达到活动金额而购买商品,获得更多的市场份额,在竞争中取得优势地位。

目前,很多企业在探讨纳税筹划时,很容易只是税款方面的筹划,即把纳税筹划简单地看成是税款的多与少的选择,认为纳税筹划的目标就是最低纳税额,根本不考虑税款之外的其他事情。其实这是一种不正确、不全面的纳税筹划观,出现这种认识误区的原因,主要是企业对纳税筹划的目标缺乏正确的认识。

从长远来看,纳税筹划是以企业的经营利益最大化为目标的,在企业的发展过程中,只有在企业的经营策略既定的情况下,纳税筹划才能充分发挥作用;就全局来看,企业的经营策略起着决定性作用的。所以,纳税筹划作为一种管理活动,必须结合企业的发展策略,有其特有的策略目标:降低税收负担,降低涉税风险;提高管理水平,实现企业价值最大化,维护企业合法权益。

由此可见,商家要从总体的经济利益出发,避免只做简单、狭隘的数字计算,不但可以优化纳税筹划行为,使其减少的是企业整体成本而不是局部成本,而且有利于长期的战略目标而不是短期的成本目标。只有这样,在面对激烈的市场竞争中,才能使纳税筹划达到为企业出谋划策的作用。

参考文献:

[1]刘蓉.金方案税收筹划案例解评[M].北京:清华大学出版社,2007.1

[2]骆祖春《商业企业新型促销方式的纳税筹划》[J]. 商业经济,2006.6

[3]赵文超《让利促销的纳税筹划》[J]. 财会经纬,2006.3

-

活动促销内容该怎么写

活动促销内容该怎么写促销活动案例很多童鞋都在纠结一个活动促销的内容该怎么写下面我简单为大家提供一些参考的促销活动案例希望可以给各位…

-

五一产品促销活动策划方案格式范本

五一产品促销活动策划方案格式范本购物七天乐天天都快乐一促销目的利用黄金假期进行大规模促销活动提高产品销量消化库存和换季产品刺激渠道…

-

家装公司五一促销活动策划方案范本

家装公司五一促销活动策划方案范本装修五一活动策划案情系五一家装盛宴赏牡丹订家装赏牡丹订家装三店同绽放活动送礼及优惠从4月30日至5…

-

十一促销方案范本

十一促销方案范本一活动日期20xx年9月18日10月7日零售宣传促销日经销商可调整二活动主题考虑到全国区域实际情况不同结合不同的促…

-

促销活动方案格式

促销活动方案促销工作的业务流程1促销市场研究2确定促销要素3实施促销4执行和评估促销结果一活动目的对市场现状及活动目的进行阐述市场…

-

感恩节经典促销广告语

感恩节经典促销广告语1感恩大众有了厦华等离子真想再活500年2感恩节从更大到更好3服务就是心满意足感恩节倾情回馈4海祥化妆品20x…

-

春节促销广告语

春节促销广告语缤纷时代冬日情怀春节健康吃糖雅客v9帮你忙德赛手机时尚赠富贵豆瓣我被你感动了分享首信甜蜜新年20xx首信真情大回馈跟…

-

回馈老客户

回馈老客户感恩新客户汽车营销策划方案班级313431小组成员燕晓辉何佩佩李辉赵鑫张渝宣刘海成摘要本文是根据包头职业技术学院汽车调研…

-

回馈老客户优惠方案

回馈老客户优惠方案一活动背景网全球首创订单营销平台致力于为广大中小企业提供最新的需求信息普及新的网络营销理念让更多的中小企业通过电…

-

银色森林20xx年老客户回馈答谢方案

20xx年老客户新朋友答谢拟定版广告语零元购买零元送免费赠送买一送1220xx年老客户新朋友答谢活动即将隆重开幕20xx年1月1日…

-

特别理念与特别口号

特别理念与特别口号最近我忙于做于一件受欢迎的事到企业考察人文地理设计标语口号俨然一个风水先生很多企业喜欢将自己的经营理念以标语的形…