发票的种类与作用

#5@p的种类及使用常识

一、#5@p的种类

国税发售的#5@p包括普通#5@p和增值税专用#5@p。其中普通#5@p又包括:普通商品#5@p、加工修理修配#5@p、废旧物资销售#5@p、收购统一#5@p、机动车销售统一#5@p、粮食销售#5@p、出口商品#5@p、其他收入#5@p和套印纳税人衔头号普通#5@p。

二、核定#5@p的领购资格

(一〕普通#5@p的领购

1.条件按规定已办理税务登记的纳税人。

2.附送的资料:

(1)《税务行政认可申请表》;

(2)《领购#5@p申请表》

(3)经办人身份证明;

(4)税务登记证副本复印件;

(5)财务专用章或#5@p专用章印模。

(二)增值税专用#5@p领购

1.条件

经税务机关认定的增值税一般纳税人可申请领购增值税专用#5@p。

2.申请人首次领购增值税专用#5@p需附送的资料:

(1)《税务行政认可申请表》;

(2)《防伪税控认定登记表》

(3)经办人身份证明;

(4)税务登记证副本;

(5)财务专用章或#5@p专用章印模;

(6)一般纳税人资证及复印件;

(7)申请防伪税控增值税专用#5@p最高开票限额的《税务行政许可决定书》;

(8)已购置防伪税控增值税专用#5@p最高开票限额的《税务行政许可决定书》。

3.申请人增加领购增值税专用#5@p需附送的资料:

(1)防伪税控认定登记表;

(2)增购专用#5@p申请书;

(3)最近一次购领#5@p的《防伪税控认定登记表》;

(4)《办税员证》复印件;

(5)《一般纳税人资格证》复印件。

〔三)增值税防伪税控系统最高开票限额。

1.相关提示

税务机关对企业使用防伪税控开票系统的最高开票限额进行审批,须经过实地 核查。批准使用十万元版专用#5@p〔即最高开票限额为一百万元)的,须由地市级税务机关派人实地核查;批准使用百万元版、千万元版专用#5@p〔即最高开票限额为一千万元、一亿)的,须由地市级税务机关派人实地核查后将核查材料报省级税务机关审核。

2.条件

经税务机关批准认定为增值税一般纳税人并使用防伪税控开票系统的企业。

3.附送资料:

(1)《税务行政许可申请表》。

(2)申请开具最高开票限额增值税专用#5@p的书面报告,内容应包括企业的概况、经营规模、经营项目、

申请理由(加盖公章)。

(3)《增值税防伪税控最高开票限额申请表》。

(4)增值税一般纳税人营业执照复印件。

(四)申请使用计算机开具普通#5@p

1.条件

(1)依法办理税务登记的纳税人;

(2)有固定的生产经营场所;

(3)财务会计核算和#5@p管理制度健全。

2.报送的资料:

(1)《税务行政许可申请表》;

(2)《使用计算机#5@p申请审批表》并附有开具#5@p软件的使用说明书;

(3)《税务登记证》副本复印件;

(五)申请印制有本单位名称的#5@p

1.条件

申请人必须同时具备以下条件:

(1)有固定生产经营场所;

(2)财务和#5@p管理制度健全,按规定依时报送#5@p领用存报表;

(3)年销售额超过1亿元以上;

(4)每月#5@p的使用量超过50本;

(5)三年内未发生重大涉税违法行为。

申请人同时具备以下条件可以申请印制印有本单位名称的#5@p并且可以自行设计本单位的#5@p式样;

<1>有固定生产经营场所;

<2>财务和#5@p管理制度健全,按规定依时报送#5@p领用存报表;

<3>统一#5@p的格式不能满足企业的需求。

2.报送条件:

(1)《税务行政许可申请表》

(2)《企业衔头#5@p印制申请审批表》;

(3)《税务登记证》副本;

(4)经办人身份证原件及复印件;

(5)财务专用章或#5@p专用章印模;

(6)#5@p式样。

三、领购#5@p

纳税人在取得#5@p的领购资格后,带下列资料到征收大厅#5@p发售岗办理#5@p领购手续:

(1)领购#5@p申请表;

(2)《#5@p领购手折》

(3)未核销的旧#5@p

(4)《办税员证》

四、#5@p的使用期限

普通#5@p的使用期限为六个月,增值税专用#5@p的使用期限尚未确定。

五、#5@p的核销

根据验旧供新的原则,纳税人应在#5@p使用期限前,将使用完或未用的#5@p交#5@p发售岗办理核销手续。 增值税专用#5@p内容联次和用途

1.增值税专用#5@p的基本内容。

增值税专用#5@p是专供增值税一般纳税人使用的一种特殊#5@p。它是根据增值税征收管理需要而设计的。由于增值税专用#5@p的特殊作用,决定了增值税专用#5@p的基本内容与普通#5@p的基本内容有所不同。增值税专用#5@p主要包括以下几方面的内容:

(l)购货单位名称、纳税人登记号、开户银行及帐号。

增值税一般纳税人在购买货物或接受应税劳务时,应主动提供单位名称、纳税人登记号、开户银行及帐号,并确保单位名称和纳税人登记号的相应关系准确无误。

(2)商品或劳务名称、计量单位、数量、单价、金额等。

销售单位在开具增值税专用#5@p时,应正确填写商品或劳务名称、计量单位、数量、单价、金额,不得漏填或随意填写。同时供应两种不同税率的应税项目,且合并开具#5@p的,其商品或劳务的名

称、计量单位、数量、单价、金额,必须按不同税率分别填写。对供应的货物既有应税货物,又有免税货物的,供应的免税货物应单独开具普通#5@p,不得和应税货物合并开具增值税专用#5@p。

(3)销货方单位名称、纳税人登记号、开户银行及帐号。

增值税一般纳税人在销售货物或提供应税劳务开具增值税专用#5@p时,应主动填写单位名称、纳税人登记号、开户银行及帐号,并确保单位名称和纳税人登记号的相应关系准确无误。

(4)字轨号码。

销货单位开具增值税专用#5@p时,应按#5@p上的宇轨号码的

顺序和日期的顺序从前往后使用,不得跳号使用,不得拆本使用.

(5)开具时间.

(6)开具单位的财务专用章或#5@p专用章.

2.增值税专用#5@p的联次及用途

增值税专用#5@p的基本联次共四联,各联规定的用途如下:

第一联存根联,由开票方留存备查。销货方在使用增值税专用#5@p时,必须按规定保存该联,不得从增值税专用#5@p的#5@p本上撕下。

第二联为#5@p联,收执方作为付款或收款原始凭证,属于商事凭证。

第三联为税款抵扣联,是购货方计算进项税款的证明,由购货方取得该联后,按税务机关的要求,依照取得的时间顺序编号,装订成册,送税务机关备查。

第四联为记帐联,是销货方核算销售额和销项税额的主要凭证。

普通#5@p的基本内容,联次及用途

1.普通#5@p的基本内容:

普通#5@p的基本内容包括:#5@p的名称、宇轨号码、联次及用途、顾客名称、开户银行及帐号、商品名称或经营项目、计量单位、数量、单价、大写小写金额(超过票面限定金额填开无效>、备注、开票日期、开票人、开票单位(个人)、名称(章)等。

2.普通#5@p基本联次及用途。

普通#5@p的基本联共三联,各联次的用途规定如下:

第一联为存根联,由开票方留存备查。开票方在使用#5@p时,必须按规定保存此联, 不得从#5@p本上撕下。

第二联为#5@p联,收执方作为付款或收款原始凭证使用,属于商事凭证。

第三联为记帐联,由开票方作为记帐凭证。县(市)以上税务机关根据需要可适当增减 联次并确定其用途。

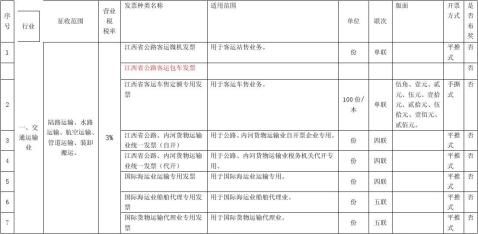

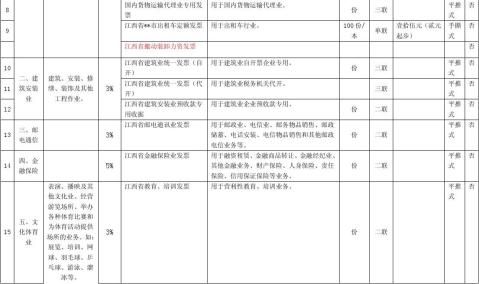

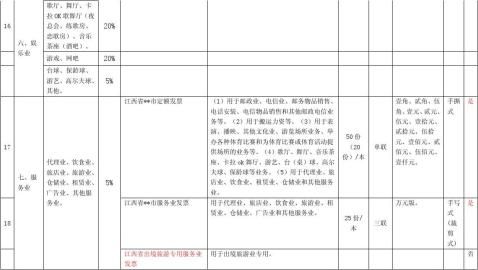

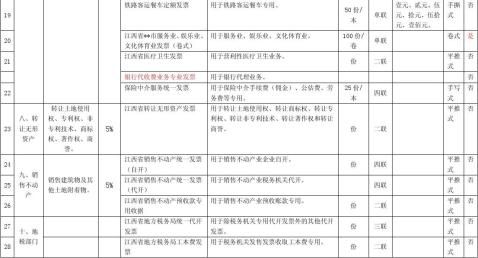

第二篇:发票种类

#5@p种类、适用范围等情况表

-

引用名人名言的作用

引用名人名言的作用曾宪一阅读方法点拨为了使语言更有说服力权威性增强文采美文化含量常常会引用一些名人名言名人名言即经典性的著作和权威…

-

名言名句的作用

名言名句在议论文中的作用名言名句蕴含着深邃的哲理闪耀着理性的光辉在议论文中既可作为论点又可作为论据其作用之大不可低估名言名句作为中…

-

作文最常引用的名句名言

作文最常引用的名句名言amp正确的道路是这样吸取你的前辈所做的一切然后再往前走托尔斯泰amp知识就是力量培根amp知识是引导人生到…

-

环境对人有影响作用的名言

论环境对人影响的名言居必择乡游必就士战国荀况荀子劝学意思是君子居住必定选择风俗醇美之乡交游必须接近贤德之士荀子是性恶论者他强调人的…

-

GRE写作中引用名人名言的必要性

bailieducomGRE写作中引用名人名言的必要性GRE写作中正确引用名人名言新GRE写作要求考生在30分钟30分钟内分别完成…

-

学习总结报告

从这个月的一号开始,公司就专门派人来学校,给我们这些即将加盟的新员工进行了培训,在这为期四周的培训里,我学到了许多的专业知识,也基…

-

五年级英语期中考试总结

纪海侠期中考试已经结束,从这次期中考试来看,学生的英语基础不是很扎实,我们平时的教学工作比较认真。但此次考试,也暴露了我们平时教学…

-

学校规范管理主题年工作总结范文

作者:佚名今年,我区教育局着眼于教育的可持续发展,在全市率先推出了实施“规范管理主题年”的活动,旨在与时俱进,提高学校的办学水平和…

-

初中数学班主任工作总结20xx年春

班主任工作总结杨胜权20xx年x月x日一学期来,在学校领导的指导下,在同事们的帮助下,在那份责任心的推动下,我始终如一的做好班主任…

-

学习总结报告

学习部总结报告为了丰富大学生的娱乐文化生活,我院举办了各种大型活动,在紧张的大学中,这些活动能够使同学们更加朝气蓬勃,能够使同学们…