常用会计凭证格式

常用会计凭证格式

基于会计凭证不仅为会计工作的第一要素,也是推动业务工作,监控其运作和完成进程的工具,故经济发达、法制完善国家,在相关的公司法、票据法、商业会计法和企业会计制度中,对会计凭证的内容、格式,一般都有统一的规定。兹按理论与实际结合的原则,特将一般常用的主要会计凭证的内容、格式、规格、填制方法,以及如何发挥推动、监控业务工作进行的作用,扼要说明并图示如后,以供国人深化会计体制改革及企业实际应用参考。

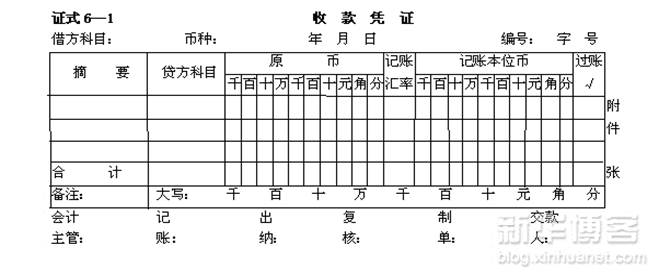

(一) 收款凭证 系专供办理现金、银行存款(包括支票、汇票等票据)收入事项使用的记账凭证,其内容、格式如证式6-1,并按白纸红字(线条)印刷,以符传统会计惯例。在会计实务中,系根据交款人缴纳的现金、银行支票等票据及有关足以说明交款数额、内容、性质或事由的原始凭证编制。如为人民币,直接填入“记账本位币”栏即可;若为外币,应注明“币种”,并将外币金额填入“原币”栏,再按“记账汇率”折合为人民币,填入“记账本位币”栏。收款凭证的现金科目本身为借,填于凭证的左上方;对应的贷方科目、金额及摘要,分别填于相应栏的同一行;“记账本位币”栏的合计数,为借方现金科目的金额。

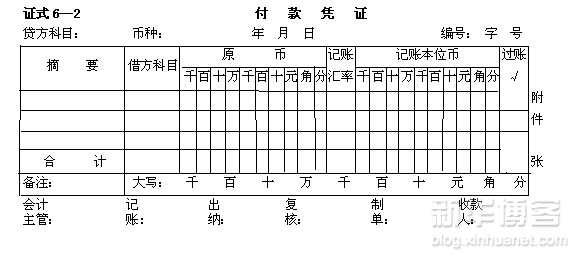

(二)付款凭证

(二)付款凭证

系专供办理现金、银行存款(包括支票、汇票等票据)支付事项使用的记账凭证,其内容、格式如证式6—2,并按白纸兰字(线条)印刷,以符传统会计惯例。在会计实务中, 系根据有关足以说明应预付现(包括支票、本票等票据)原因、性质及金额的原始凭证编制之。如为人民币,直接填入“记账本位币”栏即可;若为外币,则应注明“币种”,并将外币金额填入“原币”栏,再按“记账汇率”折合为人民币,填入“记账本位币”栏。付款凭证的现金科目本身为贷,填于凭证的左上方;对应的借方科目、金额及摘要,分别填于相应栏的同一行;“记账本位币”栏的合计数,为贷方现金科目的金额。

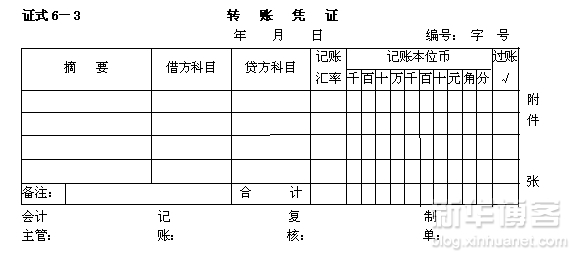

(三)转账凭证

(三)转账凭证

系专供办理非现金交易事项账务处理使用的记账凭证,其内容、格式如证式6-3,并按白纸绿字(线条)印刷,以符传统会计惯例。主要系根据经济个体内部的交易事项,如因生产产品领用原材料,产成品的入库与出库,资产折旧、折耗计提与摊销,应收应付、预收预付账项的整理调整、结算,以及会计错误的更正等具体工作需要而填制。另外,如年终结算时涉及外汇资产、负债账项的调整,则应将外币的“币种”、金额,在摘要或备注栏内注明;其借、贷科目及金额,分别填入相应各栏的同一行。

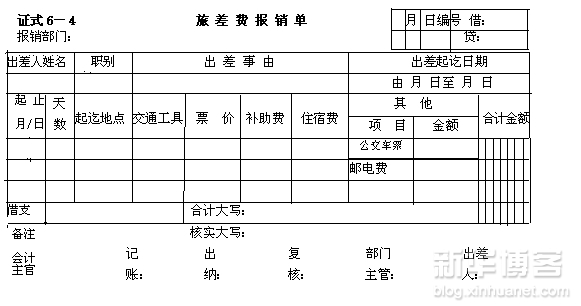

(四)旅差费报销单

系专供员工因公出差,报支差旅费使用的原始凭证,并兼代记账凭证,其内容、格式如证式6-4;并按白纸兰字(线条)印刷。根据出差的实际情况,及有关事宜的原始单证,和规定的补贴标准等,依格式界定的项目,分别计算汇总填列。如涉及外币支付,应另单填报,并在备注栏注明“币种”,以便识别。

凭证右上角的戳子,系供代记账凭证的借贷分录及编号使用,以简化记账凭证的填制手续。 (五)费用报销单

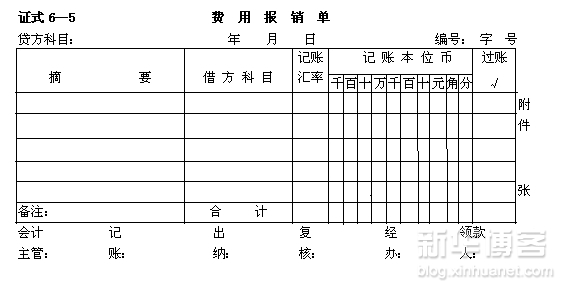

(五)费用报销单

系供除旅差费以外的其他各种费用报销专用,其内容格式如证式6—5,并按白纸兰字(线条)印刷。根据实际发生费用、耗费支出的原始凭证,依费用性质,分别按其明细目(参见会计科目表或科目内容说明)予以汇总填入借方科目及同行金额栏;其对应贷方科目,填于凭证的左上方,一如“付款凭证”的情况同,合计金额数即为贷方科目的金额。本凭证既是内部原始凭证,又是记账凭证,兼代付款或转账凭证。

第二篇:会计凭证封面格式二

- 会计记账凭证的格式与填写方法

- 记账凭证的填 写范本

-

仁和会计提供:会计记账凭证的格式以及填写方法

中国会计实战培训领导品牌学会计到仁和1收款凭证的格式收款凭证的介绍及其填制方法收款凭证是用来记录货币资金收款业务的凭证它是由出纳人…

-

会计记账凭证

会计凭证练习题一单项选择题1将会计凭证分为原始凭证和记账凭证的标准是A按其填制的方法不同B按其反映的经济内容C按其填制的程序和用途…

-

会计记账凭证摘要的编写

会计记账凭证摘要的编写一日常收支业务摘要的编写要规范统一各高校根据业务量的大小分别设置3人5人以上编制记账凭证所有人员力求使用统一…

-

模块二总结与反馈

经历了模块二的学习,感觉收获还是挺大的。好在都是按照课程要求一步一步亲自体验过来,还是挺有成就感的。现将模块二的学习情况总结反馈如…

-

光裕中学20xx--20xx电教工作总结

光裕中学信息中心20xx---20xx学年度工作总结曹喜岩在县电教中心领导下,本年度我校现代教育技术工作坚持以“资源建设为支撑,教…

-

政协工作总结

今年以来,我镇政协在上级领导的指导和关心下,坚持以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,全面贯彻中共十七…

-

教师结对帮扶工作总结

结对帮扶工作总结为了使学校教师教学质量稳步上升,在教师结对帮扶工作的平台上,我有幸承担帮扶丁皎年老师和侯文华老师的教学工作,这让我…

-

模块二总结与反馈

1、在这个模块中,你做了哪些事情?答:经过模块一的学习,我逐渐熟悉了模块操作。通过在做模块二必选案例“《放开“绳索”,遨游e海》案…