威远县垃圾处理厂项目投资方案

威远县城市生活垃圾处理厂项目

投资方案

(投资意向稿)

资中县国福城市生活垃圾处理有限责任公司

二〇一〇年四月

公司简介

一、 公司发展概况

二、 公司业绩

三、 公司投资优势

项目投资经营方案

一、投资原则

二、投资经营回报

三、投资经营方案

三种方案收取垃圾处理费测算

四、双方合作主要程序建议

公司证照

资中垃圾处理厂照片

旺苍县城市生活垃圾处理厂建设及经营协议书 资中县城市生活垃圾处理厂建设及经营协议书 南江县城市生活垃圾处理厂建设及经营协议书

2

一、公司发展概况

(一)南江县强盛建材有限责任公司

南江县强盛建材有限公司是20xx年4月经南江县工商局注册登记成立的股份制建材企业,公司注册资本100万元,总投资780万元,占地51.2亩,现有职工150人。公司主要从事环保矸石页岩砖和水泥预制构件的生产和销售,并结合改良卫生填埋及渗滤液吹脱生化处理工艺,对生活垃圾进行分选焚烧、回收利用以及对渗滤液进行管件引流制砖的减量化、无害化、资源化处理。公司年生产环保型页岩砖3500万匹,水泥预制构件60000平方米,减量处理生活垃圾12000吨。

(二)南江县强盛环境治理有限责任公司

为拓宽公司的发展空间,实现二次创业和技术转型的发展战略,在国家大力鼓励民营企业参与公益事业建设政策的支持下,20xx年12月,南江县强盛建材有限责任公司在全省首次采用特许经营权转让的投资模式,取得了南江县城市生活垃圾处理厂项目的建设与经营权。20xx年3月,公司注册资本300万元,成立了独立法人企业即南江县强盛环境治理有限责任公司,承担南江县城市生活垃圾处理厂项目的建设和经营。

(三)资中县国福城市生活垃圾处理有限责任公司

资中县国福城市生活垃圾处理有限责任公司成立于20xx年3月,注册资本500万元,公司主要从事城市环保项目投资、建设及经营管理。20xx年5月,公司取得了资中县城市生活垃圾处理厂项目的建设与经营权。公司成立以来,始终坚持“诚信为本、服务社会”的经营理念,不断探索城市生活垃圾、生活污水项目的投资模式,多年来,在城市环保项目投资、建设、经营等方面积累了比较丰富的经验,取得了一定的成绩。

3

公司法人代表查小平,男,生于19xx年,资中县人,现任公司执行董事,其年轻有为、干练果敢、认真踏实的优良素质,受到有关部门的赞誉,本人曾荣获“优秀企业家”的光荣称号,所经营管理的企业被评为“重合同、守信用”的优秀企业。

公司成立以来,在公司法人代表查小平的带领下,紧紧抓住近年来国家对环保产业的政策支持,不断改革进取,积极探索环保产业的改革之路,勇于把民营资本引入国债项目的投资、建设、经营,走出了一条国债项目投资经营的成功之路。

二、公司过往业绩

资中县国福城市生活垃圾处理有限责任公司是一家主要从事生活垃圾处理的环境保护产业公司,公司集投资、建设、经营为一体,多年来,在城市生活垃圾项目的投资、建设、经营等方面积累了比较丰富的经验,主要业绩有:

(一)、投资、建设、经营南江县城市生活垃圾处理厂

20xx年12月,公司与南江县政府经过反复协商,达成一致意见,与南江县建设局签订了《建设与经营权转让协议书》,取得了项目的建设及经营权。公司取得项目的建设与经营权后,立即组织资金和人员,开展项目的建设工作。公司投入建设资金700多万元,于20xx年10月提前二个月完成建设。20xx年11月,项目投入试运行。在20xx年同批立项的项目中,南江县垃圾处理项目是最快、最早、最好完成建设投入运行的。投入运行四年多来,整个运行情况和垃圾处理情况都十分良好,公司也取得了比较好的经济效益和社会效益。特别是采用将垃圾渗滤液掺入制砖中焙烧处理的工艺,彻底解决了垃圾渗滤液处理的难题。南江县垃圾处理厂的建成投运,为提高南江县的城市环境质量,改善南江县的投资环境做出了积极的贡献。

4

(二)投资、建设、经营资中县城市生活垃圾处理厂

20xx年3月,公司与资中县政府招商引资组经过反复协商,达成一致意见,20xx年5月,公司与资中县城市管理局签订了《建设与经营权转让协议书》,取得了项目的建设及经营权。

公司取得项目的建设与经营权后,投资1300多万元,在工期紧、任务重的情况下,与施工项目部紧密配合,克服了种种困难,于20xx年11月完成项目建设任务(其间还转运填埋处理了20多万立方的老垃圾,收取县政府支付的老垃圾处理费320多万元)。20xx年2月,项目投入试运行。投入试运行二年多以来,公司按照卫生填埋的要求,共处理城市生活垃圾15.6万吨,收取县财政支付的垃圾处理费780万元,公司经济效益显著,社会效益良好。

(三)投资建设广元市科威建材有限公司砖厂

20xx年“5.12”的汶川特大地震,给受灾地区带来了巨大的灾后恢复重建任务,在广元市招商引资的优惠政策下,为支持灾后恢复重建,缓解灾区红砖紧缺的矛盾,20xx年12月,公司注入资金303万元,在广元市利州区工商局注册成立了广元市科威建材有限公司。公司成立后,投资1200万元,在广元市利州区荣山镇修建了一座年产6000万匹烧结普通砖的矸石页岩机砖厂。砖厂于20xx年11月动工,20xx年3月,已建成的隧道窑投入生产。砖厂投入生产以来,共生产标砖3500万匹,其中供应灾区特供砖1100万匹,有力地支援了当地受灾村民的房屋建设,得到当地政府的肯定。砖厂建成投产后,每年可实现产值2000多万元,实现税利200多万元,为当地解决劳动力120多人。砖厂的建成投产,为支持当地的经济建设和经济发展发挥了积极的作用。

5

(四)目前已签约的垃圾处理项目

旺苍县城市生活垃圾处理厂项目

20xx年1月5日,公司与旺苍县政府签订了《旺苍县城市生活垃圾处理厂项目建设及经营权协议书》,目前,项目续建工程正在紧张进行中,该项目预计于20xx年8月完成建设并投入试运行。

(五)目前正在洽谈的垃圾处理项目

荣县城市生活垃圾处理厂项目

20xx年8月,荣县政府组织相关部门,到资中垃圾处理厂实地考察该厂转让经营权的有关情况以及建成后运营的情况。20xx年10月,荣县政府向公司发出了招标邀请,经过招投标程序,为加快项目申报进度,荣县政府向公司出具了授权委托书,由公司负责该项目的所有前期工作。目前,项目的可研和初设已经完成,环评正在进行中,该项目有望在最近向省发改委申报。在开展项目前期工作的同时,项目的建设及经营权协议双方正在协商之中。

三、公司投资优势

(一)技术和人才优势

多年来,依靠公司自身的不断发展和与四川京联市政环保有限公司的合作,公司聚集了一批理论知识扎实、专业技术过硬、实践经验丰富的专业技术人员。公司现有环境保护专业、环境工程设计专业、工程建设专业等技术专业人员共18人,企业管理人员12人。依托公司的人才技术优势,公司才能在残酷的市场竞争中立于不败之地,才可能在南江、资中、广元等地不断发展起来。

(二)建设和经营优势

几年来,通过南江、资中、旺苍、广元等地垃圾处理项目和制砖企业的实际锻炼,公司积累了丰富的建设经验和经营经验,最大限 6

度地避免了在国债项目的建设和经营上出现的建设工期长、施工浪费大、工程造价高、投资效益低、政府包袱重的现象。

(三)资金优势

近年来,公司依靠滚雪球的方式不断发展,经济效益不断提高,投资回报不断增加,公司的资金实力得到了增强。由于公司具有较强的融资能力、建设资金能够得到保证,完全有实力搞好投资项目。

(四)运营管理优势

通过南江、资中、旺苍等地垃圾处理厂项目的建设和经营,公司有一个坚强、团结的领导班子,有一支特别能吃苦、特别能战斗的职工队伍,在长期的项目建设和经营中,积累了丰富的运营管理经验。威远县垃圾处理厂项目如果由我公司投资经营,不但解决了政府在环保项目建设中的资金难题和运营风险,同时政府可以将主要精力和有限的资金投入到其他的建设项目,从而促进和加快地方经济的发展。所以,公司完全具备投资、建设、经营垃圾处理项目的实力。

7

项目投资经营方案

一、投资原则

我公司遵循“政府满意、项目有利、共同双赢”的投资原则,采用市场化运作模式,在国家政策和资金支持下,以企业资本促进城市环保项目的建设,实现承担风险、一诺千金的经营理念,从而彻底解决政府在环保项目建设中的资金风险和运营风险,为政府担责分忧。结合威远县垃圾处理项目建设的实际状况,我公司将积极配合威远县城管局,完善和优化设计,把该项目建成一座环境优美、形象靓丽、使用年限长并实用的垃圾处理项目,同时配合威远县城管局搞好项目的验收,使项目真正做到建设一处、达标一处、运营一处、成功一处。

二、投资经营回报

采取市场化运作的垃圾处理项目,其投资经营回报是由政府支付的垃圾处理费来体现。企业收取的垃圾处理费(总运营成本)主要由三大部分组成:一是直接处理成本(含运营管理费用),二是融资成本(即企业贷款利息),三是投资回报。在这三大部分中,直接处理成本是垃圾处理费中的基本成本,它与投资额大小和投资回报多少无关,但与处理量多少有关,处理量多,摊到每吨垃圾的处理费就低,处理量少,摊到每吨垃圾的处理费就高,威远垃圾处理项目的处理量按设计为130吨/日,故直接处理成本较高。而投资额是直接关系到垃圾处理费高低的最大因素,投资额大,企业需要承担的融资成本(利息)就高,垃圾处理费就高,投资额小,企业需要承担的融资成本(利息)就少,垃圾处理费就低。由于垃圾处理项目属社会公益环保事业,投资大,本着薄利原则,因此企业的投资回报率低,投资回收期长。 8

三、投资经营方案

根据威远县垃圾处理厂项目的现状,我公司提出了三种方案,供政府研究决策,其三种方案介绍如下:

垃圾处理量:按设计规模130吨/日计,不足130吨仍按130吨计量,超出130吨的按实际吨数计量收处理费。

垃圾处理费测算:

第一种方案:公司不向项目投资,政府将按设计要求建成后的垃圾处理厂的经营权转让给我公司,由我公司负责经营,政府支付垃圾处理费,但该方案企业不能保证渗滤液的处理效果。

直接处理成本测算:(参照已运行多年的南江、资中实际发生费用测算)

1、人工费:垃圾场管理、辅助及生产人员按24人计,按人均月工资1800元(含各种保险、节假日加班费等),则人工工时费每月为24人×1800元/人.月=43200元,分摊到吨垃圾处理费中的人工费为43200元×12月÷365天÷130吨=10.925元;

2、工程机械燃油费:按柴油平均价格6.20元/升计算,各种工程机械每天耗油200升,则燃油费分摊到吨垃圾的处理费为200升×

6.20元/升÷130吨=9.538元;

3、垃圾覆土费:平均每天需垃圾覆盖用土12立方,按每立方粘土15元计,则分摊到吨垃圾的处理费为12立方×15元÷130吨=1.384元;

4、渗滤液处理费:按照设计计算,平均每天处理渗滤液为50立方,包括每年更换一次膜盘等费用在内,每立方渗滤液的处理费16 9

元,则分摊到吨垃圾的费用为50m3×16元÷130吨=6.154元;

5、工程机械大修费:每年3万元,则分摊到吨垃圾的费用为30000元÷365天÷130吨=0.632元;

6、填埋区导气系统费:按年用1.5万元计,则分摊到吨垃圾的费用为15000元÷365天÷130吨=0.316元;

7、消毒、杀鼠害、灭蚊蝇、灭菌等药品费:按每月需1.5万元,年费用为18万元,则分摊到吨垃圾的费用为180000元÷365天÷130吨=3.793元;

8、运营管理费:每年按12万元计,则分摊到吨垃圾的费用为120000元÷365天÷130吨=2.529元;

9、材料及其他费用:按每年50000元计,则分摊到吨垃圾的费用为50000元÷365天÷130吨=1.054元;

10、每吨垃圾处理费的直接处理成本为1~9的合计36.325元。 第一种方案 企业不投资,只负责经营的方案

公司收取的垃圾处理费:直接处理费用每吨为36元,

政府每年支付的垃圾处理费:36元×130吨×365天=170.82万元。

第二种方案:公司投入500万元资金,完成项目的后续工程建设及工程机械采购以及形象工程建设,保证建设后达到实用及形象优美的目的。项目建成后,由我公司负责经营,政府支付垃圾处理费。

第二种方案 企业收取的垃圾处理费测算:

1、直接处理成本:36元/吨;

2、融资成本测算:

以银行贷款月利率8.0%计算,年利息为500万元×9.60%=48万 10

元,则分摊到吨垃圾的费用为48万元÷365天÷130吨=10.116元;

3、投资回报测算:

按照公益事业保持微利的原则和参照相关投资项目的投资利润率6~8%,选平均值7%计算,则500万元×7%=35万元,则分摊到吨垃圾的费用为35万元÷365天÷130吨=7.376元。

4、企业收取每吨垃圾的处理费为:36.00+10.116+7.376=53.492元。

5、政府每年支付的垃圾处理费:53元×130吨×365天=251.485万元。

第三种方案:公司投入1500~2000万元资金,优化原有设计,负责将原堆放多年的老垃圾转运到新填埋区进行处理,在老垃圾堆放地修建第二大坝,将此区域形成第二个填埋区,从而增大库容量,延长垃圾处理场使用年限到18~20年,同时搞好形象工程建设。项目建成后,由我公司负责经营, 政府支付垃圾处理费。

第三种方案 企业收取的垃圾处理费测算

1、直接处理成本:36元/吨;

2、融资成本测算:

以银行贷款月利率8.0%计算,按投资1500万元测算,年利息为1500万元×9.60%=144万元,则分摊到吨垃圾的费用为144万元÷365天÷130吨=30.348元;

3、投资回报测算:

按照公益事业保持微利的原则和参照相关投资项目的投资利润率6~8%,选平均值7%计算,则1500万元×7%=105万元,则分摊到 11

吨垃圾的费用为105万元÷365天÷130吨=22.129元。

4、企业收取的垃圾处理费为:36.00+30.348+22.129=88.477元。

5、政府每年支付的垃圾处理费:88元×130吨×365天=417.56万元。

四、双方合作主要程序建议

1、工作小组:为推动项目的落实,双方各自成立项目工作小组,并确定洽谈时间表。

2、考察交流:双方相互考察,就需投资方投入的投资额、合作年限、合作方式、优惠政策等四个基本条件进行初步确定。

3、双方进行项目的意见交流,并形成一致意见。投资方向对方提交合作协议讨论文本。

4、双方就合作协议讨论文本进行具体商榷,并形成最终签约文本。

5、双方确定签订转让经营权协议的签约日期,并一同签订协议。

6、双方就协议内容进行具体落实,并认真履行协议条款,承担各自应尽的权利和义务。

联系人:查小平 139xxxxxxxx

张前伟 189xxxxxxxx

QQ邮箱:823386912@QQ.com

12

13

第二篇:项目投资方案

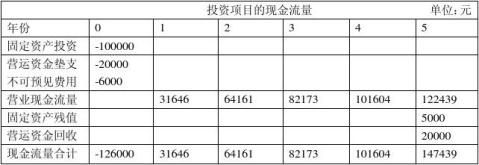

一、初始现金流量126000元

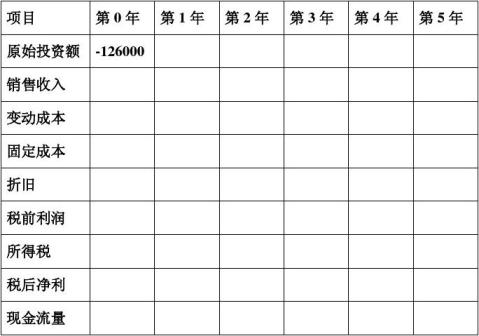

1.投资前费用5000元:开店前需要

?先去工商局查询蛋糕店名称

?防疫站办理健康证

?卫生局办理卫生许可证

?税务局办理税务登记证

因此,所需证件有:卫生许可证(查体+健康证)、营业执照、税务登记证,需交费500元。 另外,还需要支付一名员工的培训费,大约4000—5000元

2.设备购置费用90000元:

①桌椅(12套休闲桌椅、2张大餐桌、25把竹编小椅子):100元/套*12套+400元/张*2张+30元/把*30把=3000元

②空调(4个悬挂式空调):2500元/个*4个=10000元

③灯(18个装饰灯、一个大创意灯、LED灯):30元/个*20个+300元+100元=1000元、窗帘:1000元

④活动推车:200元/个*2个=400元

⑤工作服:600元

⑥制作蛋糕的机器设备(烤箱、打蛋机、微波炉、鲜奶机、冰淇淋机、不锈钢工作台):5万元

⑦原材料:5000元

⑧货架:5000元、冷藏展示柜:4500元/个*2个=9000元、冰箱:3000元、收银台:1000元

⑨宣传(菜单、传单、海报等):1000元

共计:9万元

3.设备安装费用5000元

包括墙面粉刷3000元、吊灯安装500元、壁纸粘贴500元,门窗及窗帘安装,其他机器设备在购买时免费安装或者安装程序简单自行安装

4.建筑工程费:由于房屋属于租赁学校自有建筑,所有吴无工程费

5.营运资金的垫支20000元,主要用于前两个月工资的发放

6.不可预见费按上述初始现金流量的5%计算:

(5000+90000+5000+20000)*5%=6000,平均每年1200元,主要用于活动期间费用及蛋糕毁损费用

二、营业现金流量

1.销售收入

I.第一年

?生日蛋糕:假设每天有3人订蛋糕,一般订6-10寸左右,所以按三种尺寸的大约平均价格60元计算单价,按70%计算利润,30%计算成本,则一年内

销售收入:60*3*30*9=48600(元)

蛋糕利润:48600*70%=34020(元)

蛋糕成本:81000*30%=14580(元)

?协会蛋糕:假设海南大学中每年有20家协会在店里买蛋糕,而人数较多的话尺寸一般在16-22寸左右,按平均价格150元计算单价,70%的利润,则一年内

收入:150*20=3000(元)

利润:3000*70%=2100(元)

成本:3000*30%=900(元)

?DIY蛋糕:估计每个月大约有8人制作DIY蛋糕,由于基本上是两人的量,所以按100元的单价,利润为60%,则一年内

收入:100*8*9=7200(元)

利润:7200*60%=4320(元)

成本:7200*40%=2880(元)

?早餐:按每天(基本为早餐)可卖出300个小蛋糕来计算,单价为2元,利润为70%,则一年内

收入:2*300*30*9=162000(元)

利润:162000*70%=113400(元)

成本:162000*30%=48600(元)

?慕斯:因为夏季小蛋糕(基本上是冰淇淋蛋糕)非常畅销,因此估计每天可售出30个,月份集中在4、5、6、9、10、11这六个月中,单价为5元,利润为60%,则一年内 收入:5*30*30*6=27000(元)

利润:27000*60%=16200(元)

成本:27000*40%=10800(元)

?甜筒:夏季冰淇淋非常畅销,尤其是在4、5、6、9、10、11月份,然后分布到每天大约可售出200个,单价为3元,利润为90%,则一年内:

收入:3*200*30*6=108000(元)

利润:108000*90%=97200(元)

成本:108000*10%=10800(元)

年销售收入总额=48600+3000+7200+162000+27000+108000=355800(元)

II.第一年的顾客大多属于试吃阶段,而第二年假定品牌打响,口碑较好,并且我们对蛋糕品种和店面设计进行一定的更新,吸引更多的新顾客,收入增长率达到20%;第三、四、五年这三年中顾客基本固定,可能每年还会随着新生的到来,好奇心的驱使以及其他人的推荐,销售收入小幅度上涨,假定增长率为10%。所以

第二年的销售收入=355800*(1+20%)=426960(元)

第三年的销售收入=426960*(1+10%)=469656(元)

第四年的销售收入=469656*(1+10%)=516622(元)

第五年的销售收入=516622*(1+10%)=568284(元)

2.付现成本

I.第一年

?专业糕点师工资:4000元/月*9月=36000元

?糕点师副手工资:2000元/月*9月=18000元

?服务员工资:800元/月*9月*4人=28800元

?房租:12000元/月*12月=144000元

?水电费(水费2.5元/吨,电费0.87元/度):8000元

?蛋糕原材料费:14580+900+2880+48600+10800+10800=88560元

年付现成本=323360元

II.第二年随着顾客的增加,成本会升高,水电费相对增加,员工工资也会上调,假定增长率为10%,第三四五年虽然不会有大幅度增加,但随着工资和物价的上涨会逐年增长,假定

增长率为5%,则:

第二年付现成本=323360*(1+10%)=355690(元) 第三年付现成本=355690*(1+5%)=373481(元) 第四年付现成本=373481*(1+5%)=392155(元) 第五年付现成本=392155*(1+5%)=411763(元) 3.折旧

固定成本共90000元,预计净残值为5000元,使用直线法折旧,则每年的折旧额为17000元

4.税前利润=销售收入-付现成本-折旧

15440 54264

5.所得税五年分别为:

79175 107467 139521

794 7103 14002 22863 34082

6.税后净利=税前利润-所得税,分别为:

14646 47161 65173 84604 105439

7.营业现金流量=销售收入-付现成本-所得税,五年分别为:

31646

64161 82173 101604 122439

三、现金流量汇总表

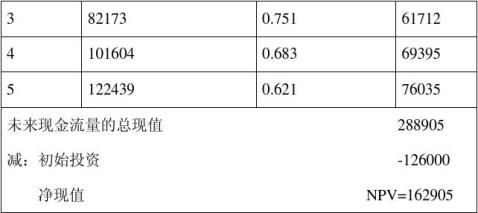

四、评价指标

由上表可知,此投资项目五年的净现值为162905元,即NPV>0,因此,投资项目可行

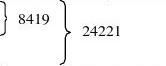

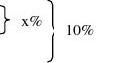

2.内含报酬率(IRR)

折现率 净现值 40% 8419

?% 0 50%

X/10=8419/24221 X=3.48

所以内含报酬率=40%+3.48%=43.48%

3.获利指数(PI)

PI=未来现金流入的总现值/初始投资=288905/126000=2.29>1 因此该投资方案可以采纳

该方案的折现回收期=2+44237/61712=2.72(年)

5.平均报酬率(ARR)

经营期年平均现金流量=(31646+64161+82173+101604+122439)/5=80404.6 ARR=平均现金流量/初始投资额*100%=80405/126000=64%

五、风险分析——敏感性分析

正常情况下蛋糕店的现金流量状况 单位:元

-

项目投资计划书范文

项目投资计划书范文项目名称:幸福山林场改造升级申请人:周家福接洽地址:电子邮件:提交日期:摘要请简要叙述以下内容:1.项目基本情况…

-

项目投资计划书范本

第一章概况投资者公司现有情况提供公司营业执照开业证明或个人资料身份证复印件第二章项目基本情况1项目设立组织形式指内外资企业内资企业…

-

资讯网投资项目商业计划书范文

资讯网投资项目商业计划书范文项目背景Internet网络技术使全世界范围的数千万消费者连接在一起形成了一个全球性商品及服务的巨大市…

-

投资计划书范本-投资计划书模版-项目投资计划书范文

中国商业计划书案例网目录第一章XXX简介311公司简介312企业文化313组织结构图314部门职责315管理团队316公司荣誉31…

-

项目投资计划书范文

项目投资计划书范文项目投资计划书范文给大家提供个希望可以做个参考一项目名称美国英语杂志宝宝智力开发16开本彩色图片杂志二英语学习和…

-

教师德能勤绩廉总结

德、能、勤、绩、廉自20xx年x月到红光二小工作以来,我始终坚持党的政策方针,我本着对职业负责、对专业负责、对学生负责的原则,努力…

-

总结

篇四:建设校园安全培训心得体会县教育局及公安局组织了全市中小学生安全负责同志为期3天的“校园安全培训”班,我对此次培训印像非常深刻…

-

出差总结

为了拓展公司业务范围,扩大经营,前往湖北省开发经销商,暂时开发范围:十堰、襄樊、随州、孝感、武汉、黄冈、鄂州、黄石、咸宁共9个地区…

-

电力职称专业技术总结

专业技术总结河南省开封市供电公司总结人:寇增甫20xx年x月x日个人专业技术总结河南省襄城县供电局寇增甫潘新杰,男,19xx年x月…

-

20xx年教师德能勤绩廉个人年终总结

20xx年工作以来,我本着对职业负责、对专业负责、对学生负责的原则,勤勤恳恳地工作着。现将一学期的工作总结如下:一.德要想成为一名…