篇一 :金融学专业毕业论文范文

金融学专业毕业论文

论文题目 浅析我国商业银行个人房贷业务的风险范防与控制

浙江广播电视大学毕业设计(论文)

学生(签名):***

20xx年 11 月 20 日

目录

目 录:............................................................. 1

摘 要: .............................................................. 2

关键词: ............................................................. 2

引言 ................................................................. 3

1.正确认识我国商业银行个人房贷业务存在的风险 ........................ 1

1.1信用风险,不良违约增加,投资用途贷款潜藏较大风险 ............. 2

1.2流动性风险,个人房贷引发的银行整体流动性风险并不明显,但局部值得关注............................................................ 2

…… …… 余下全文

篇二 :金融学本科毕业论文范文

《金融学专业》毕业论文范文 国有商业银行信贷风险的防范对策分析

信贷风险是我国国有商业银行经营中的面临的一个非常突出的问题,也是制约国有商业银行建立现代金融制度的主要障碍。国家也采取了施工办法来化解信贷风险,但本文认为国有商业银行实行经营转制后应以防范信贷风险为主,并有针对性地提出了信贷风险防范对策。

关键词:信贷风险 不良资产 信贷资产

经济改革和社会主义市场经济的发展为商业银行的进一步发展提供了契机,但由于现代市场经济的条件下,银行信贷市场是一个典型的信息不对称市场,信贷风险仍是国有商业银行最大、最突出的风险。尽管商业银行采取了许多强化风险管理、优化资产结构的措施,并成立资产管理公司对不良资产进行剥离,加强了对信贷风险的控制和防范,但问题没有从根本上得到解决,银行的不良资产仍居高不下,这使商业银行的经营面临较大的困难。解决了这个风险,不仅能够缓解商业银行超负荷经营的矛盾,而且还可以降低不良资产的比例,改变负债经营的状况,提高低御“金融风暴”冲击的能力,使各大商业银行有效、有序地营运。为此,我们要深刻地认识和分析商业银行的信贷风险,并在此基础上做好防范工作。

…… …… 余下全文

篇四 :金融学毕业论文范文

《金融学毕业论文范文》简介:

内容提要:由美国金融危机引发的全球金融风暴,给世界经济造成了严重影响,应对危机,总结事件过程,反思

《金融学毕业论文范文》正文开始>> 内容提要:由美国金融危机引发的全球金融风暴,给世界经济造成了严重影响,应对危机,总结事件过程,反思经验教训,西部金融产业发展应注意信贷过度集中的问题,推进并发挥金融创新的积极作用,鼓励适度消费,建立严格的金融风险评估机制,加强财政金融的监管和立法,促进和保障金融产业稳健发展。

关键词:金融危机;西部地区;教训汲取;发展思考

美国金融危机引发的世界金融风暴,给全球经济发展和人民生活带来了严重影响,引起了世界各国政府和人民的忧虑,尤其是金融业界更是谈虎色变。那么,这场金融危机究竟是如何引发,西部大开发,发展西部金融业从中应当吸取哪些教训?对此,本文作如下分析和思考。

一、美国金融危机爆发的原因及相关问题剖析

2007年4月,新世纪房贷公司申请破产保护,美国次级抵押信贷市场风险危机开始,此后伴随着美联储、欧洲、日本等先后几次向金融体系注资救市,以及美联储利率的不断下调,这场以雷曼兄弟倒闭为代表的华尔街风暴,逐步已演变为全球性的金融危机。这场金融危机的发展过程可划为三个阶段:一是债务危机,即金融机构向大量信用不良以及低收入群体贷款购房,贷款者不能按时还本付息所引起的问题;二是流动性的危机,即这些金融机构由于债务危机导致的不能够及时产生足够的流动性来应付债权人变现所引发的问题;三是信用危机,即人们对建立在信用基础上的金融活动产生全面怀疑所造成。探究这场金融危机的发生,如果从体制机制及相关财政金融宏观管理决策上分析,与美国债务经济模式和金融机制及金融宏观管理决策本身存在的问题有着直接的关系。

…… …… 余下全文

篇五 :金融学本科毕业论文范文

《金融学专业》毕业论文范文 国有商业银行信贷风险的防范对策分析

郝若冰

信贷风险是我国国有商业银行经营中的面临的一个非常突出的问题,也是制约国有商业银行建立现代金融制度的主要障碍。国家也采取了施工办法来化解信贷风险,但本文认为国有商业银行实行经营转制后应以防范信贷风险为主,并有针对性地提出了信贷风险防范对策。 关键词:信贷风险 不良资产 信贷资产

经济改革和社会主义市场经济的发展为商业银行的进一步发展提供了契机,但由于现代市场经济的条件下,银行信贷市场是一个典型的信息不对称市场,信贷风险仍是国有商业银行最大、最突出的风险。尽管商业银行采取了许多强化风险管理、优化资产结构的措施,并成立资产管理公司对不良资产进行剥离,加强了对信贷风险的控制和防范,但问题没有从根本上得到解决,银行的不良资产仍居高不下,这使商业银行的经营面临较大的困难。解决了这个风险,不仅能够缓解商业银行超负荷经营的矛盾,而且还可以降低不良资产的比例,改变负债经营的状况,提高低御“金融风暴”冲击的能力,使各大商业银行有效、有序地营运。为此,我们要深刻地认识和分析商业银行的信贷风险,并在此基础上做好防范工作。

一、商业银行信贷风险的表现及成因

…… …… 余下全文

篇六 :金融学本科毕业论文格式

金融学本科毕业论文格式

第二学位毕业设计(论文)

毕业设计(论文)课题申请表

(由指导教师填写)

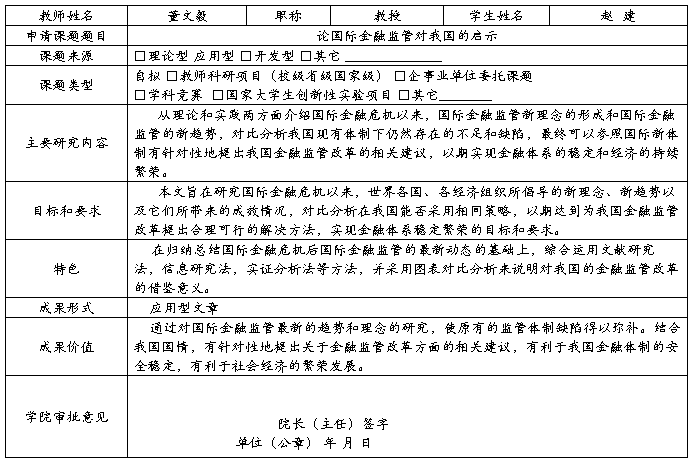

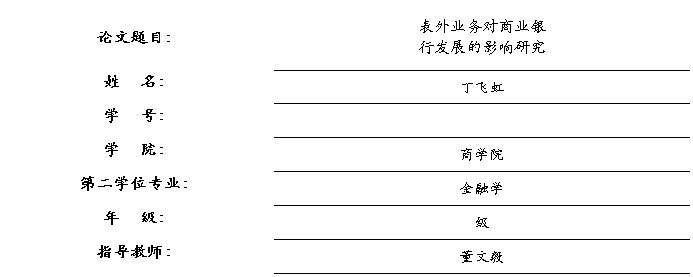

学院: 商学院 时间: 年 月 日

注:由指导教师填写本表,交院审批签字(手写)后确定课题,盖公章后交院归档保存。

第二学位毕业设计(论文)开题报告

一、 课题来源

近二、三十年来,世界金融环境发生了巨大的变化:利率和汇率频繁波动,全球经济一体化和金融自由化趋势不断加强,金融行业内的竞争日趋激烈,金融创新的速度甚至超过了人们的接受能力,所有这些变化无一不给商业银行带来压力和挑战,传统的存款贷款业务的利息差已不能满足商业银行的对利润追求。为了保证生存与发展,商业银行不得不寻求新的途径和方法来实现高利润和高竞争力,就在这一大背景下商业银行表外业务应运而生。经过二、三十年的发展,表外业务已成为现代商业银行业务结构中一种与传统的资产负债业务紧密联系而又迥然不同的业务,其发展速度之快、规模之大远非表内业务可比。近年来,各跨国商业银行的财务报表显示,表外业务收入在银行总收入中的比重越来越大,表内表外业务的收入比重几乎平分秋色。

…… …… 余下全文

篇七 :金融学专业毕业论文范文

金融学专业毕业论文

论文题目

浅析我国商业银行个人房贷业务的风险范防与控制

专 业 金 融 学

浙江广播电视大学毕业设计(论文)

学生(签名):***

20xx年 11 月 20 日

温州广播电视大学金融学本科毕业论文

目录

目 录:............................................................. 1

摘 要: .............................................................. 2

关键词: ............................................................. 2

引言 ................................................................. 3

1.正确认识我国商业银行个人房贷业务存在的风险 ........................ 1

1.1信用风险,不良违约增加,投资用途贷款潜藏较大风险 ............. 2

…… …… 余下全文

篇八 :金融学毕业论文开题报告范文

金融学毕业论文开题报告范文

题目:

专业:金融学 指导教师:

学院: 学号:

班级: 姓名:

一、课题任务与目的

本论文主要解决以下几个问题:1、我国信用风险计量的现状;2、目前国际上最具影响力的信用风险度量模型;3、我国商业银行信用风险特点实证分析;4、我国商业银行计量信用风险的新思路。

二、调研资料情况

上世纪 xx年代,随着金融市场的发展和风险管理技术的进步,现代信用风险度量模型得到了迅速的发展。现代信用度量模型与传统的信用度量方法相比,具有很大的优越性。

目前国际上流行的信用分析度量模型主要有四类,即KMV模型、CreditMetrics模型、麦肯锡模型和 CSFP信用风险附加法 (Credit Risk)。

1. CreditMetrics模型。CreditMetrics模型是世界上第一个信用风险的量化度量模型,是由 J. P. 摩根公司等于 19xx年开发出的模型。该模型以资产组合理论为依据,运用 VaR(Value at Risk)框架,对贷款和非交易资产进行估价和风险计算。CreditMetrics模型依赖于历史数据,属于盯市模型 (MTM)。

…… …… 余下全文