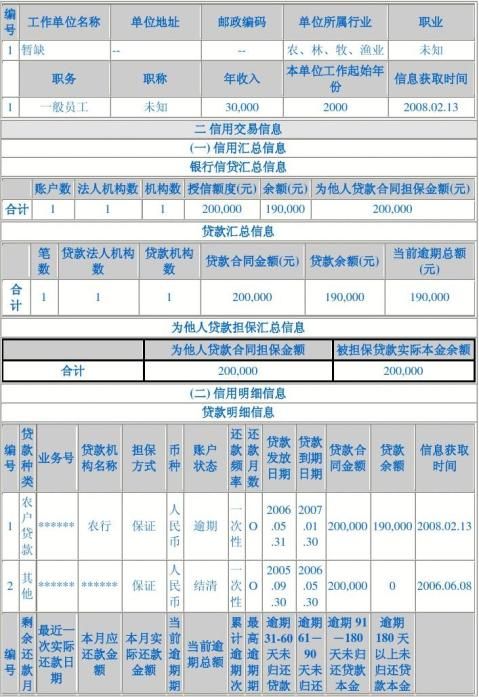

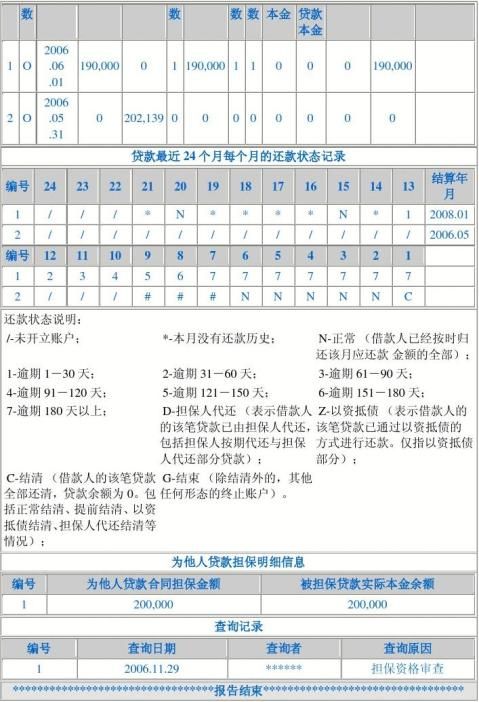

篇一 :征信报告样本

附:

个人信用报告

报告编号:2010113003000014210351 查询时间:2010.11.30 09:30:15 报告时间:2010.11.30 09:30:15

姓名: 张三 证件类型: 身份证 证件号码: ***** 已婚

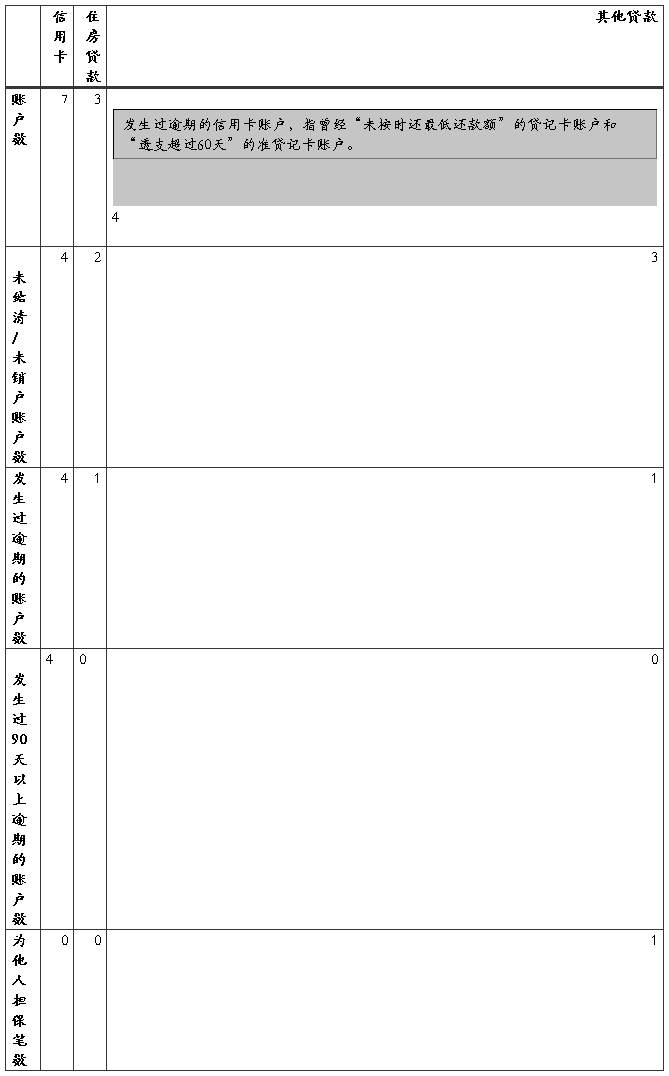

信息概要

信息概要

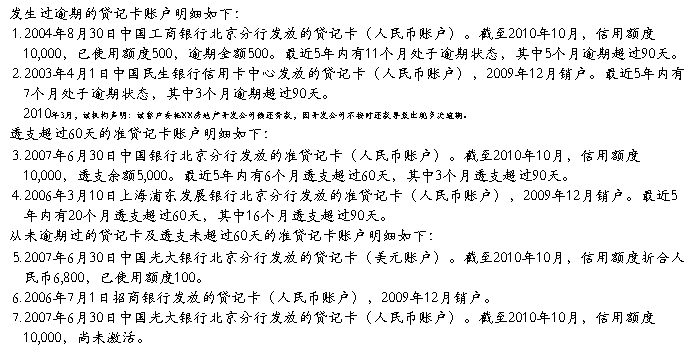

信用卡

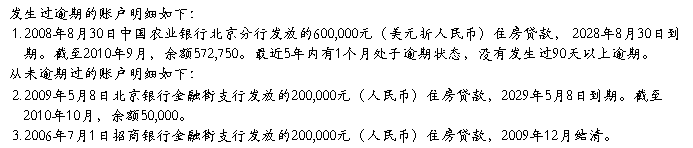

住房贷款

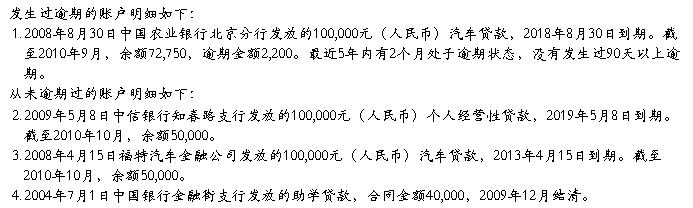

其他贷款

为他人担保信息

欠税记录

主管税务机关:北京市东城区地税局 欠税统计时间:20##年10月

…… …… 余下全文

篇二 :解读个人征信报告

如何读懂个人征信报告?

先来看一个报告的样本:

**先生咨询:

最近我打算贷款买房,所以应发放贷款银行的要求,先去拉了一张个人征信,但上面的框

框表表看得很糊涂,还有“/”、“*”、“N”、“C”的标记。这些标记是什么意思,可以

说说怎么看个人征信吗?

答复:

一、关于信用额度

在信用交易信息一栏,“信用额度”和“共享授信额度”是容易混淆的项目,但两者有

明显区别。其中,“信用额度”是指银行根据信用卡申请人的收入状况、信用记录等,事先

为申请人设定的最高使用金额。在卡片有效期和信用额度内,申请人使用信用卡并还款后,

信用额度会自动恢复,从而可循环使用信用卡。而“共享授信额度”,是指两个或两个以上

的信用卡及其账户共享同一个信用额度,当任意卡片及账户消费一定金额后,这几个卡片及

账户的可使用的信用额度均会相应减少。案例:某客户拥有两张同一银行发行的信用卡,分

别为A卡和B卡,两张卡共享10000元的信用额度。当他使用A卡消费3000元后,再用B

卡去消费时,B卡实际只能最多使用7000元。

二、关于逾期期数

案例:20xx年1月某客户申请了一笔住房贷款,按合同每月需还款2000元。但因暂时

…… …… 余下全文

篇三 :浅析个人征信报告的解读

浅析个人征信报告的解读

随着人民银行个人信用基础数据库的不断完善,目前个人征信报告已经成为各家商业银行贷前审查和贷后管理的主要风险把控工具,查询信用报告也是整个信贷生命周期管理的必要步骤。但目前各家商业银行,甚至是同一家银行的不同分支机构和不同审贷官对个人信用报告的解读往往差异较大。本文基于日常审查审批和贷后管理的经验,对于个人征信报告的解读提出一些看法和建议,抛砖引玉,供大家参考讨论。

个人征信报告包含上百个数据项,内容丰富,在信贷生命周期的不同阶段应该有不同的重点关注内容和分析方式,这样才能运用好征信报告,完全体现出征信数据的应用效果。

征信报告中包含的信息对于贷前审查起到重要作用。如何对这些信息加以判断和解读,是充分利用征信信息的关键。

一、 个人基本信息解读

目前个人征信基础数据库中的个人基本信息,仍是展示最近上报的数据,尚未建立个人基本信息的整合机制。从时间顺序上可以简单的推断,最新上报的个人信息应该是较能反映客户申请贷款时的实际情况的。但鉴于各家商业银行对大部分个人信贷的填写和核实要求均不高,所以该部分数据主要是作参考分析,实际审查判断还是要结合客户具体情况,不能呆板的“唯数据论”。

…… …… 余下全文

篇四 :如何读懂个人征信报告

如何读懂个人征信报告?

**先生咨询:

最近我打算贷款买房,所以应发放贷款银行的要求,先去拉了一张个人征信,但上面的框框表表看得很糊涂,还有“/”、“*”、“N”、“C”的标记。这些标记是什么意思,可以说说怎么看个人征信吗?

答复:

一、关于信用额度

在信用交易信息一栏,“信用额度”和“共享授信额度”是容易混淆的项目,但两者有明显区别。其中,“信用额度”是指银行根据信用卡申请人的收入状况、信用记录等,事先为申请人设定的最高使用金额。在卡片有效期和信用额度内,申请人使用信用卡并还款后,信用额度会自动恢复,从而可循环使用信用卡。而“共享授信额度”,是指两个或两个以上的信用卡及其账户共享同一个信用额度,当任意卡片及账户消费一定金额后,这几个卡片及账户的可使用的信用额度均会相应减少。案例:某客户拥有两张同一银行发行的信用卡,分别为A卡和B卡,两张卡共享10000元的信用额度。当他使用A卡消费3000元后,再用B卡去消费时,B卡实际只能最多使用7000元。

二、关于逾期期数

案例:20xx年1月某客户申请了一笔住房贷款,按合同每月需还款2000元。但因暂时的资金周转不灵,3月至7月连续5个月未还款。在此案例中该客户7月的当前逾期期数、累计逾期次数和最高逾期期数分别均为5。但是,如果20xx年8月份该客户一次性把前5个月应归还的贷款共10000元还上,此时这三个数据就会发生变化:首先,当“前逾期期数”变为1,虽然8月之前已经没有欠款,但该客户尚未还8月的2000元,即8月逾期1 次;其次,“累计逾期次数”变为6,这是因为前5个月累计逾期次数是5次,第6个月(也就是8月份)再逾期1次;第三,“最高逾期期数”则取3月至8月“当前逾期期数”的历史最大值,即7月的5次。关于“信用污点”,通常我们在查询个人信用报告时,非常关注是否有负面信息。但是,个人信用报告中并不会专门列出此类信息,如何在报告中找到这些“信用污点”呢?以下三个项目较容易出现此类信息:一是应该关注贷款明细信息项目中的“累计逾期次数”、“最高逾期期数”。二是当“贷款最近24个月每个月的还款状态记录”中出现了“/”、“*”、“N”、“C”以外的标记,比如是数字1 到7,或者是“D”、“Z”,则表明个人有欠款逾期未还的信息。三是“信用卡明细信息”的贷记卡“未还最低还款额次数”出现0以外的情况,比如是数字1到7也应注意。但是,准贷记卡的24个月还款状态

…… …… 余下全文

篇六 :个人及企业征信报告解析

征信报告解析

征信报告分为个人信用报告以及企业信用报告,是由中国人民银行征信中心出具的记载个人信用信息的记录。个人信用报告是全面记录个人信用活动,反映个人信用状况的文件,被喻为是个人的“经济身份证”, 现已成为能够左右个人贷款成与败的关键因素 。企业信用报告是企业征信系统提供对外服务的主要征信产品之一,它向查询者提供企业全面、准确的综合信用信息,为各类信用交易提供重要的决策参考。

一、个人征信报告 个人信用征信是依法设立的个人信用征信机构对个人信用信息进行采集和加工,依法向合法的信息查询人提供的个人信用历史记录。

个人征信包括:

1、 个人基本信息:包括姓名,证件类型及号码、通讯地址、联系方式、婚姻状况、居住地址、职业信息等。

2、 信息概要:主要为个人的信用交易信息、包括信用卡信息、贷款信息、未结清的贷款及信用卡余额和逾期记录汇总。

3、 信用交易信息明细:包括信用卡、贷款的总额度、期限、余额、

月还款额及还款记录、逾期记录等详细交易信息。

4、 公共信息明细:包括如个人公积金,养老金信息等。

5、 查询记录:查询机构的查询原因记录汇总。 在个人信用报告中,比较难懂的是当前逾期、累计逾期以及最高逾期,下面我们举例说明一下:假设20xx年1月某人在某商业银行申请了一笔房贷,按照合同约定每月还款金额为2000,但是在还款期间由于某种原因,在当年3月到8月连续六个月没有还款。那么,他在8月的当前逾期次数、累计逾期次数、最高逾期次数均为6,但是如果他在9月份一次性将前六个月的欠款还清,但是九月份的欠款还没还,这种情况下,他当前逾期次数就为1,但是累计次数就变为7,最高逾期次数就是6。

…… …… 余下全文

篇七 :如何查询个人征信报告

如何查询个人征信报告

文章摘自:金融一号店

[摘要] 可以直接在金融一号店查询!

在今天的互联网时代,信用报告不仅能从银行现场获取,北京、山东、辽宁等九省市市民更是能通过网络方式进行查询,可谓便捷性十足。

但是通过网络查询信用报告收费吗?目前,政策规定,用户一年内可以两次在银行现场进行免费查询。而如果网查信用报告同样可以免费,而且对查询次数并无要求。

因此建议以下三类人群只适合到银行现场查询信用报告,请大家对号入座,以免耽误不必要的时间。

1、网上注册过程中,未能通过身份验证的人群。

2、对不良信用记录有异议者,可到人民银行分支机构或弄错征信记录的商业银行提出异议申请。

3、目前,网查征信报告功能只适用于北京、山东、辽宁、湖南、广西、广东、江苏、四川和重庆9省市市民,所以非9省市个人仍需携带您本人身份证前往所在地人民银行,查询信用报告。

除此以外,可以直接在金融一号店为您提供的小工具中找到“查询个人征信报告”的工具,然后直接进行查询,便捷而且快速。

…… …… 余下全文

篇八 :个人征信报告基本内容以及样例及解读

第 1 页

个人征信报告基本内容以及样例及解读

—、个人征信报告基本内容

个人信用报告是征信机构把依法采集的信息,依法进行加工整理,最后依法向合法 的信息查询人提供的个人信用历史记录。

目前主要用于银行的各项消费信贷业务,随着社会信用体系的不断完善,信用报告 也广泛地被用于各种商业赊销、信用交易和招聘求职等领域。此外,个人信用报告也为 查询者本人提供了审视和规范自己信用历史行为的途径,并形成了个人信用信息的校验机制。

个人信用报告根摒用途不同,报告信息会有所不同,但通常均包括个人属性信息、 信用交易信息、公共信息、查询记录、信息主体异议声明等基本内容以及信用评分结果。

1.基本信息

包含被征信人的个人身份信息、居住信息、职业信息、通信信息等。具体包括姓名、 性别、证件类型、证件号码、出生日期、学历、通信地址、联系方式、婚姻状况、配偶 姓名、居住信息、职业信息等数据项。

2.信用交易信息

记录被征信人的信用交易历史和现状,包括汇总信息和明细信息,反映了信用卡、 贷款两类业务和为他人贷款担保的总体情况和明细情况,贷款信息主要包含贷款发放银 行、贷款额、贷款期限、还款方式、实际还款记录、担保信息等。信用卡信息包括发卡 银行、授信额度、还款记录等,以及为他人贷款担保信息等信息以及展期(延期)、担保 人代还、以资抵债等情况。

…… …… 余下全文