篇一 :公司财务报告范文

《公司财务分析报告》范文

一总体评述

(一) 总体财务绩效水平

根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分析,我们认为xxxx本期财务状况比去年同期大幅升高。

(二) 公司分项绩效水平

项目

公司评价

二财务报表分析

(一) 资产负债表

1.企业自身资产状况及资产变化说明:

公司本期的资产比去年同期增长xx%.资产的变化中固定资产增长最多,为xx万元。企业将资金的重点向固定资产方向转移。应该随时注意企业的生产规 模,产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式。因此,建议投资者对其变化进行动态跟踪与研究。

流动资产中,存货资产的比重最大,占xx%,信用资产的比重次之,占xx%.

流动资产的增长幅度为xx%.在流动资产各项目变化中,货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力将 增强。信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作。存货类资产的 增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作。总之,企业的支付能力和应付市场的变化能力一般。

…… …… 余下全文

篇三 :公司财务报告范文

公司财务报告范文

以下内容从原文随机摘录,并转为纯文本,不代表完整内容,仅供参考。

1.1财务报告的编报要求

XX集团有限责任公司及其下属的各级子公司应当按照本制度的规定,在规定的时间内编制和提供真实、完整、合法的财务会计报告。

财务会计报告分为年度、半年度、季度和月度财务会计报告。年度、半年度财务会计报告应当包括会计报表、会计报表附注和财务情况说明书,其中会计报表应当包括资产负债表、利润表、现金流量表及相关附表;季度、月度财务会计报告通常仅指会计报表,会计报表至少应当包括资产负债表和利润表(国家统一的会计制度规定季度、月度财务会计报告需要编制会计报表附注的,从其规定)。

公司提供的会计报表应当依次编定页数,加具封面,装订成册,加盖公章。封面上应当注明:企业名称、企业统一代码、组织形式、地址、报表所属年度或者月份、报出日期,并由企业负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章;设置总会计师的企业,还应当由总会计师签名并盖章。

子公司的年度财务会计报告,以及股份公司的半年度中期财务报告应附中国注册会计师出具的审计报告上报。并按如下要求提供说明:

(1) 无保留意见的审计报告

注册会计师出具无保留意见的审计报告,但是在其审计过程中对公司会计报表进行了重大调整,即审计后会计报表与审计前会计报表有重大差异的,应说明上述审计调整的原因及审计调整对原提供有关财务状况说明书的影响,如有必要,应重新撰写财务状况说明书。

(2) 非无保留意见的审计报告

注册会计师出具的审计报告为保留意见、无法表示意见及否定意见报告的,应及时提供详细情况说明原因,并重新提供真实、完整、合规的财务报告。

1.2 财务会计报告的体系

企业的财务会计报告由会计报表、会计报表附注和财务情况说明书组成。

1.2.1 会计报表

公司提供的会计报表包括:

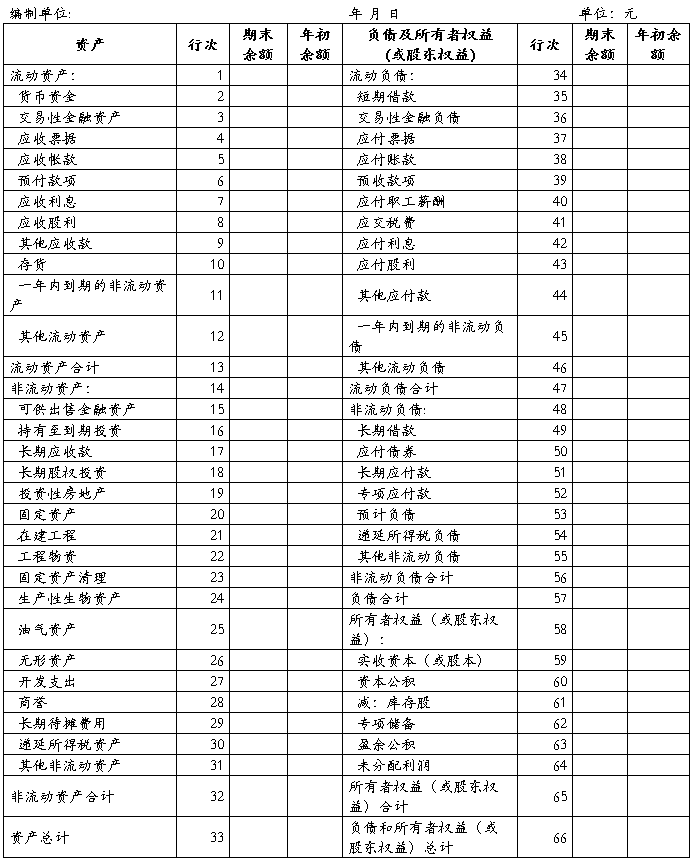

(1) 资产负债表;

(2) 利润及利润分配表;

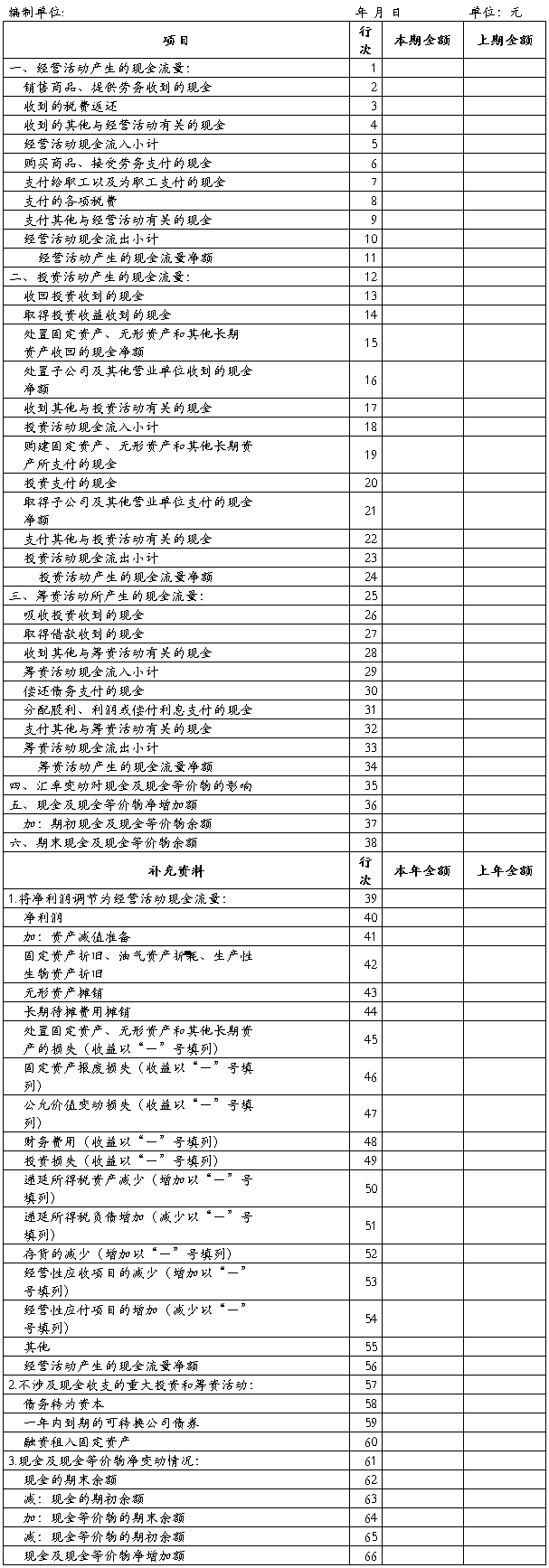

(3) 现金流量表;

(4) 其它附表。

1.2.2 会计报表附注

会计报表附注至少应当包括下列内容:

(1) 不符合会计核算基本前提的说明;

(2) 重要会计政策和会计估计的说明;

(3) 重要会计政策和会计估计变更的说明;

(4) 或有事项和资产负债表日后事项的说明;

(5) 关联方关系及其交易的披露;

(6) 重要资产转让及其出售的说明;

(7) 企业合并、分立的说明;

(8) 会计报表中重要项目的说明;

(9) 合并会计报表的说明

(10) 有助于理解和分析会计报表需要说明的其它事项。

1.2.3 财务情况说明书

财务情况说明书至少应当对下列情况作出说明:

(1) 经营情况说明;

(2) 利润完成情况;

(3) 资金周转情况;

(4) 预算执行情况;

(5) 经营相对值指标评价

(6) 经营的主要风险

(7) 其它影响公司效益和财务状况较大的项目和重大事件说明。

…… …… 余下全文

篇四 :企业财务报表模板

CW002-1 小企业会计报表

说明:

1.未标注行号的项目,如流动资产、长期投资、固定资产、无形资产及其他资产、流动负债、长期负债、流动负债、长期负债、所有者权益(或股东权益)不需填写;

2.表内逻辑关系如下:

31=1+2+3+4(+5)+6+7(+8+9)+10+11(+12+13+14+15+16+17+18+19+20)+21(+22+23)+24(+25+26+27+28+29+30)

38=32(+33)+34+(35+36+37)

41=39-40

50=41(+42+43)+44+45+46(+47+48+49)

60=51+52+53(+54+55+56+57+58+59)

67=31+38+50+60(+61+62+63+64+65+66)

100=68+69+70(+71)+72+73+74(+75)+76(+77+78+79)+80+81+82(+83+84+85)+86(+87+88+89)+90(+91+92+93+94+95+96+97+98+99)

110=101(+102)+103(+104+105)+106(+107+108+109)

…… …… 余下全文

篇五 :最新小企业财务报表(20xx版)及填表说明

小企业的财务报表包括资产负债表、利润表、现金流量表和附注。

(一)财务报表种类和格式

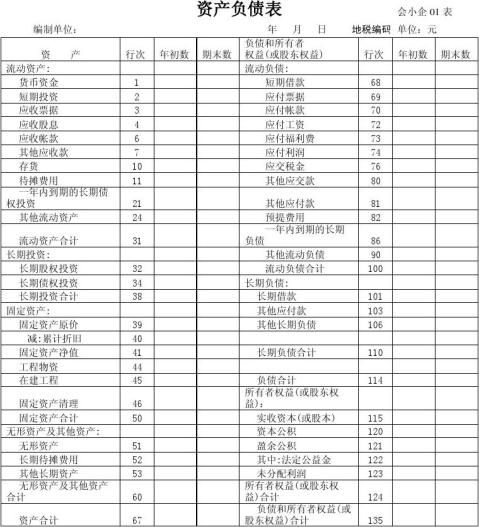

(二)小企业资产负债表格式及编制说明

资产负债表

会小企01

表编制单位: 年 月 日 单位: 元

…… …… 余下全文

篇六 :浅谈中小企业财务报告问题

浅谈中小企业财务报告问题

摘要:中小企业是国民经济中一支重要而活跃的力量。我国作为全球最大的发展中国家,如何促进中小企业健康发展,关系到我国国民经济的持续健康发展。目前,中小企业面临着一个动态的、复杂的、多元的环境,大都处在业务和规模快速增长的时期,显露出企业巨大的成长能力。然而,会计信息的复杂化,导致原有的财务报告分析体系已经远远不能满足目前财务分析的需要。而且,可能会出现相反的结论。因此,我们应该针对中小企业财务报表的实际,采取相应措施加以补充和完善。即最大限度地利用会计报表和财务报表应用的指标所提供的信息以及可以加以利用的外部条件,不断克服中小企业自身的弱点和缺陷,从而使会计报表分析更准确,更可靠,更加规范化,减少中小企业决策的不确定性,减低企业发展中的风险,扩大中小企业的规模,提高中小企业的利润。

关键词:中小企业;财务报告及现状;目标及问题;影响因素;措施

中小企业作为一个经济群体,活跃在各国的经济舞台上,无论是在发达工业国家还是发展中国家,中小企业都具有举足轻重和不可替代的作用。中小企业财务报告是企业会计信息的重要载体,不仅为资本市场现有和潜在的投资者,债券人及其他使用者服务,是企业和相关利益者之间重要的沟通方式之一,也是影响中小企业健康发展的重要因素。但实践表明,中小企业财务报告问题严重缺失或没有有效实施,这严重影响了中小企业的健康、长远发展。另一方面从中小企业及其会计工作的特殊性出发,研究中小企业财务报告行为及其规范准则,提出科学合理的措施建议,对于促进中小企业健康发展具有重要的实现意义和理论价值。完善我国中小企业会计报告,深化对财务报告问题的研究,更加有利于我国政府对宏观经济进行科学调控,对于国家税收的征集和经济次序的稳定运行有着重要的影响。

…… …… 余下全文

篇七 :xx上市公司财务报告管理制度

xx上市公司财务报告管理制度

第一章 总则

第一条 为了规范xx股份有限公司(以下简称公司)财务报告的编制,及时准确的提供财务信息,根据国家有关政策法规的规定要求,结合公司实际情况和管理要求,制定本管理制度。

第二条 财务报告是反映公司财务状况和经营成果的总结性书面文件,包括会计报表、会计报表附注和财务情况说明书。

第三条 会计报表包括资产负债表、损益表、现金流量表和其他附表,财务报告分为年报、季报、月报三种,其报表种类、格式、内容均按上交所规定填报,在季末、半年和年度终了,公司还需要按照中国证监会、交易所的规定,向社会公布当期财务报告,并将财务报告备臵于公司证券部供股东查阅。

第四条 会计报表附注是会计报表的重要组成部分,是为了便于会计报表使用者理解会计报表的内容而对会计报表的编制基础、编制依据、编制原则和方法及主要项目等所做的解释。

第五条 财务情况说明书的编写要情况具体、分析深入、结论公正、措施得力。其主要内容包括:公司的生产经营状

1

况;会计核算和会计报表编制方法的变更;各项资产和负债的变动情况、资金增减和周转情况、利润实现和分配情况、股本及其变动情况、税金缴纳情况、对本期或者下期财务状况发生重大影响的事项、资产负债表日后至报表报出前发生的对公司财务状况变动有重大影响的事项。

…… …… 余下全文

篇八 :上市公司财务报告问题研究

上市公司财务报告问题研究

摘 要:财务报告是向投资者及其他利害关系人提供会计信息的重要手段。随着新的经济时代的到来,信息使用者对财务信息的需求在量和质等方面都发生了巨大变化,而现行财务报告体系不能很好地满足这种需求,日益暴露出其局限性。怎样完善现行财务报告体系,满足信息使用者需求,是一个值得探讨的问题。

本文以上市公司财务报告信息使用者需求为切入点,分析了目前上市公司财务报告存在的弊端,及产生这种弊端的原因,提出通过网络技术提高信息时效性、增加知识资本、预测信息,社会责任的履行情况的信息披露,加强监管力度等改进措施,力求为信息使用者提供更为有效、真实、公允的会计信息。

关键字:上市公司 财务报告 问题 改进

The financial report of listed companies research problems

Abstract: Financial reporting is an important means to provide accounting information to investors and other interested parties. With the advent of the new economic era .The needs of information users of financial information has undergone tremendous changes in the quantity and quality , The current financial reporting system can not meet this demand,Increasingly exposed its limitations. How to improve the existing financial reporting system, meet the needs of information users, Is an issue worth exploring.

…… …… 余下全文