篇一 :观看电视剧《国家审计》有感

观看电视剧《国家审计》有感

通过观看河北卫视播出的26集电视连续剧《国家审计》,让身为审计人的自己对于审计这份工作,有了更加深入的了解,也对剧中的审计人物感到敬佩,他们让我感觉肩上的担子越发的沉淀,责任这个词更加刻印在自己的心中.

剧情围绕几个大案要案展开:东州市审计局经责处处长徐咏萍带领叶开、黄柯、袁忠诚、金逗逗组成的审计小组,在局长周维海和副局长董寿年的领导下,审计出东州热电公司总经理章劲松擅自挪用国有资金炒股,用公款为情人杨玉玲购买商品房的犯罪嫌疑。审计小组排除各种干扰,对东州市人民医院院长谭启聪在设备招投标过程中的违规行为坚决查处。在对北江区原区长梁宏宇的离任审计中,不仅发现了民营普济医院的骗保线索,为医保中心挽回一百多万元的损失,而且在低保审计中为农村低保户追回了被村干部挪用的低保金。在审计署和市委领导的支持下,审计小组最后揭开了北江区副区长万文杰与国土储备中心主任郭明恒勾结侵吞国家复垦资金和高速路建设补偿资金的贪腐大案。

作为一名审计工作者,在平时的审计工作中会面对着诸多复杂的问题,我们是选择迎难而上,还是逃避后退,答案只有一个,那就是迎难而上、查错必纠、敢拼敢干。审计人员在办理审计事项时应当客观公正、实事求是、合理谨慎、职业胜任、保守秘密、廉洁奉公、恪尽职守;在执行职务时,应当保持应有的独立性,

…… …… 余下全文

篇二 :十三五重点项目-电视剧项目资金申请报告

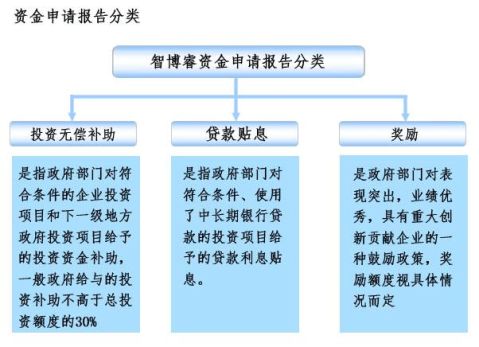

十三五重点项目-电视剧项目资金申请

报告

项目编制单位:北京智博睿投资咨询有限公司

资金申请报告是项目投资者为获得政府专项资金支持而出具的一种报告。政府资金支持包括投资无偿补助、奖励、转贷和贷款贴息等方式,政府只审批资金申请报告。一般需要委托具有工程咨询资格的单位编写资金申请报告。

政府资金支持包括投资无偿补助、奖励、转贷和贷款贴息等方式,政府只审批资金申请报告,决定是否给予资金扶持。其具体的审批权限和利用方式如下:

(1)政府投资补助的项目的资金申请报告

(a)能够推进科技进步和高新技术产业化,及对经济结构调整有重要带动和引导作用的产业化项目;

(b)农业综合开发资助农业发展的项目;

1

(c)科技型创业投资项目;

(d)政府支持的中小企业创业投资项目;

(e)政府鼓励的风险投资项目;

(f)具有经营性质的科研开发项目;

(g)国家鼓励发展的能源交通、农林水利、市政工程等公益性和公共基础设施投资项目;

(h)保护和改善生态环境的投资项目;

(i)促进欠发达地区的经济和社会发展的投资项目; (g)符合国家有关规定的其他项目。

(2)政府财政贴息资金的项目的资金申请报告

…… …… 余下全文

篇三 :审计报告

内部审计实务指南第3号——审计报告

第一章 总则

第一条 为了指导内部审计人员编制和出具审计报告,规范内部审计报告及相关活动,根据《内部审计基本准则》和《内部审计具体准则第6号—审计报告》制定本指南。

第二条 本指南所称审计报告是指内部审计人员根据审计计划对被审计单位实施必要的审计程序后,就被审计单位经营活动和内部控制的适当性、合法性和有效性出具的书面文件。

第三条 本指南适用于各类企业的内部审计机构、内部审计人员及其从事的内部审计活动。政府及非盈利组织的内部审计活动,可结合行政管理程度的要求,参照执行。

第四条 内部审计报告应当体现内部审计项目目标的要求,并有助于组织增加价值。内部审计项目目标的要求主要包括但不限于对以下方面的评价:

(一)经营活动合法性;

(二)经营活动的经济性、效果性和效率性;

(三)组织内部控制的健全性和有效性;

(四)组织负责人的经济责任履行状况;

(五)组织财务状况与会计核算状况;

(六)组织的风险管理状况。

第五条 正式立项的审计项目应当在终结审计后编制审计报告;如果存在下述情况之一时,应当根据组织适当管理层的要求和内部审计工作的需要编制并报送中期审计报告:

…… …… 余下全文

篇四 :标准审计报告

标准审计报告是最优的审计报告,一定是无保留意见审计报告;但是无保留意见审计报告不一定是标准审计报告;只有不加事项段的无保留意见审计报告才是标准审计

…… …… 余下全文

篇五 :《审计风云》分集详细剧情

审计风云《监察法人》~

剧 名:审计风云

译 名:监察法人 (NHK中文官方命名)

电视台:日本放送协会NHK

首 播:2008-06-14~2008-07-18

时 间:21:00~22:00

周 期:周六(土)

回 数:6

○ STAFF

脚 本:矢岛正雄 小林雄次

配 乐:村松崇継

主题曲:山崎まさよし『深海鱼』

○ 演 员

若杉健司/冢本高史 山中茜/松下奈绪 小野寺直人/丰原功补 吉野晴喜/胜村政信 田代淳吾/光石研 篠原勇藏/桥爪功 宫岛局长/利重刚 吉田 かすみ/大谷允保 佐藤谦人/田中幸太朗 井上凉/阿部贞夫 マスター桑原/清水章吾 桑原美子/立石凉子 若杉知香/広田思帆 国友豊/龙雷太 中村英夫/绵引胜彦

背景:日本拥有总计超过4000家上市公司,在这东京证券交易所,日平均交易额超过2兆日元.在判断要买卖哪支股票时,投资家判断依据是财务决算报表.而对财务决算报表进行审计的是会计事务所(具备5人以上注册会计师才能成立会计事务所).会计事务所即注册会计师团体,进入公司现场审计,对公司提供的财务报表进行审计.对各项财务数据进行彻底调查,核对决算报告是否属实,如果发现做假帐即要求公司进行更正.如果企业不履行的话,甚至可以使企业退市.

…… …… 余下全文

篇六 :审计报告

锦州港股份有限公司财务舞弊与审计案例分析

学生姓名: 张顺

学号: 班级:

学部:

学年学期: 12110602099 12注会本3班 公共管理学部 2014-2015-2

课程名称: 审计实务基础

锦州港股份有限公司财务舞弊与审计案例分析

一、 锦州港股份有限公司简介

锦州港位于辽宁省西部、渤海西北部的锦州湾北岸,地处关内外交通要塞——辽西走廊的上咽,是距辽宁西部,吉林、黑龙江两省中西部、内蒙东部、华北北部乃至蒙古国、俄罗斯西伯利亚地区最便捷的进出海口,是辽宁省重点发展的北方区域性港口。 锦州港于19xx年10月开工建设,19xx年10月正式通航,同年12月被国家批准为一类开放商港。19xx年锦州港进行股份制改造,成为中国第一家政企分开实行股份制经营的港口。19xx年5月和19xx年6月,锦州港A、B两只股票先后在上海证券交易所上市。19xx年12月,锦州港在同行业中率先整体通过ISO9002国际质量体系认证,20xx年12月,锦州港通过了中国船级社质量认证公司的质量、环境、职业健康安全管理体系认证。

目前拥有泊位24个,其中包括25万吨级油泊位、10万吨级散杂货泊位和10万吨级集装箱专用泊位。油品、粮食、煤炭、矿粉、集装箱五大货种是锦州港的优势货源。锦州港现已具备内外贸集装箱和油品、化工品、大宗散杂货、件杂货的装卸、仓储、运输及散货灌包等多项功能。目前锦州港的运输航线通达中国南北方各个港口,并和亚洲、欧洲、大洋洲、美洲等80多个国家和地区建立通航关系。

…… …… 余下全文

篇七 :审计风云观后感

审计风云观后感

近日观看了日本电视剧《审计风云》,讲述的是一群年青的会计师,在各方的压力与责任下,仍然坚持审计独立性的故事。通过这个电视剧,对于审计,我又多了一些了解,也让自己对今后即将从事的会计工作,多了更深层次的思考。

《审计风云》一共6集,6集中将会计师们对违规操作的企业应该出具怎样的审计报告的内心挣扎,表现的非常到位。是否容忍一定程度的假账,还是应该把严格审计进行到底?使会计师们的职业道德,会计师事务所的信誉度面临严峻的挑战。因为他们即希望企业能够经营,又不想违背自己的良心,认可企业的财务报表,出具无保留意见的审计报告。面对这样一个两难的选择,他们一直在压力与责任、信念之间徘徊、挣扎。

剧中,以代表社员小野寺直人、公认会计师若山健司、山中倩为代表,坚持严格审计的人,与以理事长篠原勇藏、田代等进行私下交易,维护被审计单位利益的人之间的一个较量,也可以说是正义与黑暗之间的一场较量。日本会计师事务所的篠原理事长,为了从审计客户中获得报酬,与北陆建设,飞鸟屋等企业高层相互勾结,对其公司的期末审计报告,出具无保留意见。因为,只有对他们的财务报表认可后,银行才会继续给他们贷款,这样企业才能维持足够的现金流量,保证公司的正常运转。

…… …… 余下全文

篇八 :内审报告的内容

内部审计报告包括的内容

内部审计报告没有固定的项目要求。基本的项目应该包括以下几方面内容:

一、审计报告的标题

审计报告的标题因审计项目和审计内容的不同而不同。例如:关于对**公司财务收支的审计报告;关于对**公司(**期间)经营(目标)结果的审计报告;关于对***任期经济责任的审计报告;关于对**公司经理**离任的审计报告;关于对**公司***问题的中期审计报告;关于对项目的专项审计调查报告;关于对拟并购**公司资产情况的审计报告;尽职调查报告;关于对**公司内部控制制度的审计报告……。

二、审计报告的主送人

根据内部审计机构隶属关系的不同而有区别:财务总监;主管总裁(经理);总审

计师(审计总监);董事长;审计委员会等。

三、审计依据、审计目标、审计范围、审计内容、审计人员、审计时间 开宗明义:根据什么进行审计?本次审计要解决什么问题?审计何时间内、何范围内、何内容?审计工作人员及审计所耗时间。这里不能罗嗦,宜高度概括但不能缺项。

四、审计出的主要问题及问题形成的原因

审计出的主要问题要根据重要性(金额大小、性质、影响程度等)原则,对问题进行排序。如:重大偏离审计目标的违法问题、违规问题、高风险问题、做假帐、上报虚假的财务报告、资产不实风险等。对所有问题都要先定性质后量化。如:虚增**年度利润300万元;职务侵占公款300万元;现金短款300元;违反投资决策程序造成投资损失300万元;私设小金库300万元等等。然后逐项描述。基本要求是:让所有收

…… …… 余下全文