篇一 :项目财务分析报告

财务分析报告

1、项目基本情况

截至20xx年x月xx日止,本项目部共有员工15人,其中职工10人,外聘临时工5人。本项目固定资产净值: 296,632.48 元,主要为车辆两台、地磅、全站仪、锚杆拉拨仪各一台及办公用设备19台。项目主体工程已全部完工。

2、项目收入、成本分析

与业主计量及借支明细

本项目承包单价按xxxxx与业主签订的合同单价下浮确定,工程已到最后扫尾结算阶段,但业主计量清单还未出来,计量收入及形象产值均为预估金额。

项目合同成本明细

…… …… 余下全文

篇二 :项目财务分析报告(范例)

××项目财务分析报告

一.概述

项目大致情况描述,包括规模、工期等等。

二.项目收入

项目的总收入,以发票、定案或部门间分拆收入证明为准,如暂未确定,可以先按派工金额(po金额)。

三.项目成本

投入人员(按人天计,只考虑现场成本),差旅成本(长途车票等),投入的车辆成本(租车),塔工成本(按人天计,200元/人天),自购设备成本(主要指自行采购的工具设备),公司设备成本估列(公司提供的测试设备、软件狗等,大致描述即可)。

可将各月的报账申请表中的相关金额罗列。

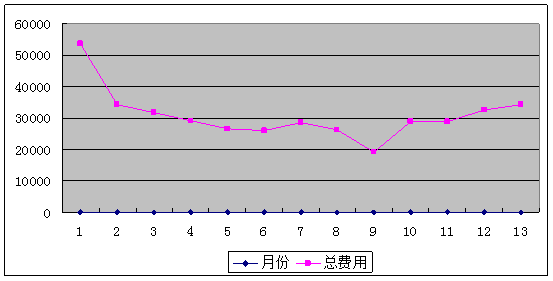

四.费用分析

每月费用走势图如下:

就每月的成本变化作具体分析。

五.项目利润

就项目本身进行核算,得出大致利润率。

六.总结

…… …… 余下全文

篇三 :财务报表分析报告(案例分析)

财务报表分析

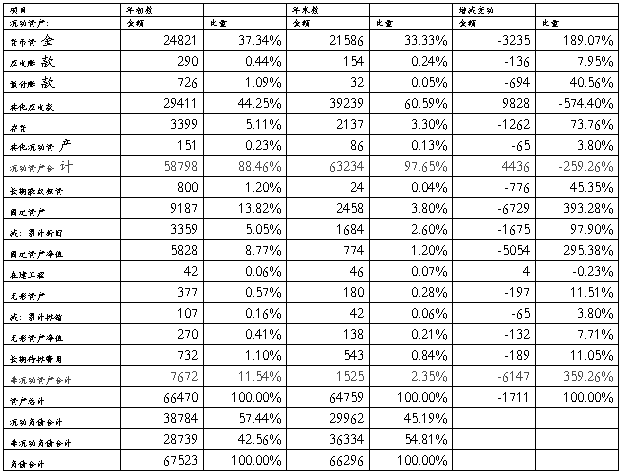

一、资产负债表分析

(一) 资产规模和资产结构分析

单位:万元

1、资产规模分析:

从上表可以看出,公司本年的非流动资产的比重2.35%远远低于流动资产比重97.65%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。

与上年相比,流动资产的比重,由88.46%上升到97.65%,非流动资产的比重由11.54%下降到2.35%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。

2、资产结构分析

从上表可以看出,流动资产占总资产比重为97.65%,非流动资产占总资产的比重为,2.35%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大。

流动负债占总负债的比重为57.44%,说明企业对短期资金的依赖性很强,企业近期偿债的压力较大。

非流动资产的负债为42.56%,说明企业在经营过程中对长期资金的依赖性也较强。企业的长期的偿债压力较大。

(二) 短期偿债能力指标分析

…… …… 余下全文

篇五 :财务分析报告模板

二○##年一季度财务分析报告

第一段落,开头语,结合公司年度经营管理主题,简要介绍本季度公司整体经营管理运作情况。

第二段落,过渡语。(范例:现就公司20##年一季度的经营总体情况及财务状况,并结合年度预算和上年实际,做出如下简要分析。)*编制报表合并的单位,以下分析均采用合并报表数。

一、 总体经营情况

文字说明:简要从本季度考核目标的执行情况、与上年同期的对比情况来阐述说明主要经营指标完成情况。

单位:万元

1、 合同执行情况

文字说明:简要对合同的签订、执行情况、市场拓展、市场环境变化情况进行说明。

单位:万元

2、 营业收入情况

文字说明:简要说明本季度公司实现营业收入与同期、预算的对比情况说明。

(可用表格或图形辅助)

(1) 收入构成情况分析:

…… …… 余下全文

篇六 :财务分析报告内容及要求

财务分析报告内容及要求

(一)公司简介及行业背景

在本部分需要对公司基本情况、行业背景及公司在行业中所处地位进行介绍。

(二)财务报告分析

本部分需要对所选公司的资产负债表、利润表、现金流量表进行单独分析。

1、资产负债表分析

要求对资产质量和资本结构质量进行分别分析。两部分里均要求进行水平分析和垂直分析,并对其中的具体构成项目进行分项分析。

其中:水平分析中要求计算两年数据变动额和变动率;垂直分析中要求计算各构成项目占总资产(或权益)的比重。 2、利润表分析

要求进行水平分析和垂直分析,并对表中的具体项目进行分项分析。

其中:水平分析中要求计算两年数据变动额和变动率;垂直分析中要求计算各构成项目占营业收入的比重(每股收益及之后项目无需计算)。

3、现金流量表分析

要求分析现金净流量构成、现金流入量构成(包含现金总流入构成、现金流入内部构成)、现金流出构成(包含现金总流出构成、现金流出内部构成)。

其中:现金净流量分析要求分析三种活动现金净流量对现金及现金等价物净增加额的影响程度;

现金流入(出)量构成分析中:现金总流入(出)构成分析要求计算三种活动的现金流入(出)占现金流入(出)总量的比重;现金流入(出)内部构成分析中要求分别计算每种活动中现金流入(出)的具体项目占该种活动现金流入(出)总量的比重。

…… …… 余下全文

篇七 :财务分析报告

***臵业有限公司

20xx-10-15

(一) 生产经营及经济运行总体情况

财务状况方面,20xx年x月x日资产总计为22595.82万元,负债总计为22760.83万元,其中:预收房款和认筹金5366.2787万元,所有者权益为-165万元;

经营成果方面,20xx年1~9月,实际完成主营业务利润0万元,销售费用214.45万元,管理费用266.89万元,财务费用995.99万元,销售税金及附加198.48万元,营业外收入5.46万元,营业外支出44.24万元,实现净利润-1714.6万元。

(二)财务状况分析 1、资产负债分析 (1)资产状况

A、预付账款从年初的134.62万元下降至0万元,减少了134.62万元,主要系在本会计期间将各期间应计工程成本和工程款及时入账后,将此余额进行了对冲所致。

B、存货(即开发成本)金额由年初的14692.40万元下降为13338.99万元,表面上下降了1353.40万元,系因将前期开发成本中的土地成本按业会计准则和企业所得税的规定进行了规范调整,把暂未开发的北地块取得成本7418.4万元转入无形资产科目并进行正常的摊销核算;扣除上述调整因素的影响,本期工程开发实际发生各类投入为6189.55万元,其中:开发成本6044.82万元,间接费用144.73万元。

…… …… 余下全文

篇八 :财务分析报告范文

一,总体评述

(一) 总体财务绩效水平

根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分析,我们认为xxxx本期财务状况比去年同期大幅升高.

(二) 公司分项绩效水平

项目 公司评价

二,财务报表分析

(一) 资产负债表

1.企业自身资产状况及资产变化说明:

公司本期的资产比去年同期增长xx%.资产的变化中固定资产增长最多,为xx万元.企业将资金的重点向固定资产方向转移.应该随时注意企业的生产规模,产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式.因此,建议投资者对其变化进行动态跟踪与研究.

流动资产中,存货资产的比重最大,占xx%,信用资产的比重次之,占xx%.

流动资产的增长幅度为xx%.在流动资产各项目变化中,货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力将增强.信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作.存货类资产的增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作.总之,企业的支付能力和应付市场的变化能力一般.

…… …… 余下全文