篇一 :财务会计报告的对外提供

财务会计报告的对外提供

1、 对外提供的财务会计报告所反映的会计信息应该真实、完整。任何组织或者个人不得授意、指使、强令企业编制和对外提供虚假的或者隐瞒重要事实的财务会计报告。

2、 财务会计报告的对外提供期限应当符合法律、行政法规和国家统一的会计制度的规定。具体为:月度财务会计报告应当于月份终了后6天内对外提供;季度财务会计报告应当于季度终了后15天内对外提供;半年度财务会计报告应当于半年度终了后60天内对外提供;年度财务会计报告应当于年度终了后四个月内对外提供。

3、 国有企业,国有控股的或占有主导地位的企业,应当至少

1 每年一次向本企业的职工代表大会公布财务会计报告,并重点

说明有关事项。

4、 企业依照《企业财务会计报告条例》的规定向有关方提供的财务会计报告,其编制基础、编制依据、编制原则和方法应当一致,不得提供编制基础、编制依据、编制原则和方法不同的财务会计报告。

5、 财务会计报告须经注册会计师审计的,企业应当将注册会计师及其会计师事务所出具的审计报告随同财务会计报告一并对外提供。

6、 如果发现对外报送的财务会计报告有错误,应当及时办理公正手续。错误较多的,应当重新填后报。

…… …… 余下全文

篇二 :半年度财务分析报告模板

20**年1-6月XX公司财务分析

报告摘要

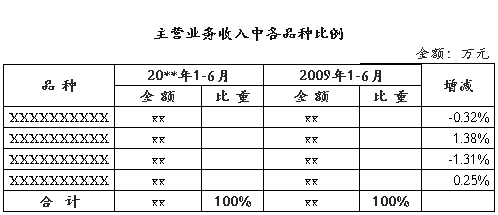

20**年1-6月公司主营业务收入为xx万元,营业利润为xx万元,营业外收支净额为xx万元,实现净利润xxxx万元。

20**年1-6月公司的主营业务成本为xx万元,占主营业务收入的xx%,毛利率为47%,期间费用为xxx万元,营业利润率为xxx%。

20**年1-6月公司资产总额为xxx万元,负债总额为xxx万元,所有者权益为xxx万元,资产负债率为36.94%,资产净利率为4.35%,净资产收益率为7.15%。

一、 经营情况分析

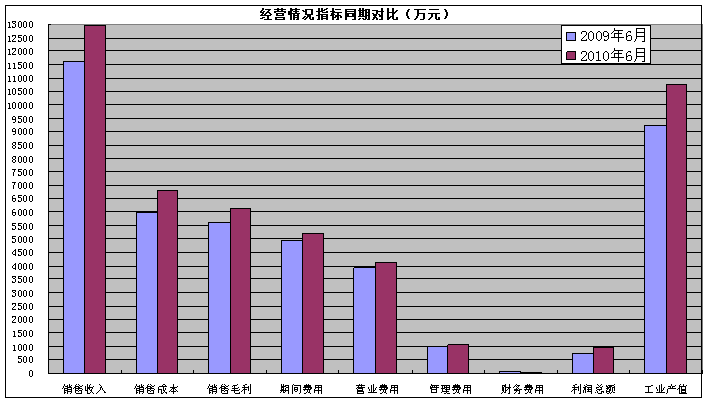

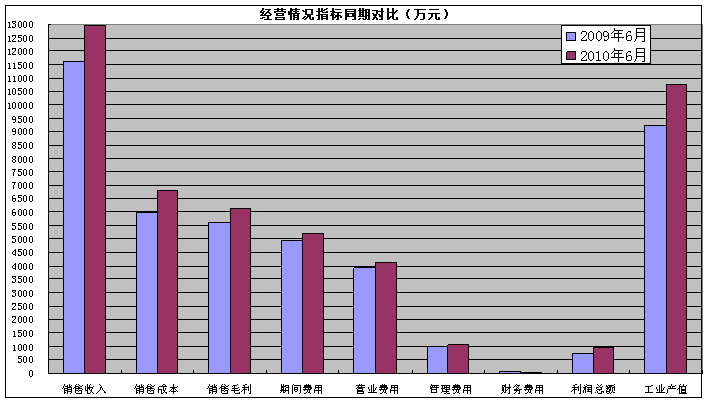

20**年1-6月主要经营指标完成情况

与去年同期比较,各项指标均有较大幅度的增长,但距离年度预算仍有差距,相信在持续的投入下,下半年度将会有较为显著的增长。

…… …… 余下全文

篇三 :年度财务会计报告

年度财务会计报告

年度财务会计报告。通常将半年度,季度和月度财务会计报告统称为中期财务会计报告。年度财务会计报告作为综合反映企业单位年末财务状况、全年经营成果和现金流量(Cash Flow)的报告,在沟通企业单位管理层与财务会计报告使用者之间起着十分重要的桥梁作用。

(Accounting Statements)(Financial situation statement)公司(Listed company)的财务会计报表还包括注册会计师(CPA,Certified Public Accountant)出具的审计报告,应当于年度终了后4个月内对外提供。 一、年度财务会计报告的内容

企业编制、报送的年度财务会计报告应当包括下列内容:

1(Accounting Statements)。包括资产负债表(Balance Sheet)、利润表(Income Statement/Profit and loss Account)、现金流量表(Cash Flow Statement)三张主表以及利润分配表(Profit Appropriation Statement)、资产减值准备明细表(Statement of Provision for Impairment of Assets)、应交增值税明细表(Statement of value added tax paybale)、所有者权益增减变动表(Statement of change in equity)(股东权益增减变动表)、分部报表(Divisional Reporting)以及其他有关附表。

…… …… 余下全文

篇四 :半年度财务分析报告模板

20**年1-6月XX公司财务分析

报告摘要

20**年1-6月公司主营业务收入为xx万元,营业利润为xx万元,营业外收支净额为xx万元,实现净利润xxxx万元。

20**年1-6月公司的主营业务成本为xx万元,占主营业务收入的xx%,毛利率为47%,期间费用为xxx万元,营业利润率为xxx%。

20**年1-6月公司资产总额为xxx万元,负债总额为xxx万元,所有者权益为xxx万元,资产负债率为36.94%,资产净利率为4.35%,净资产收益率为7.15%。

一、 经营情况分析

20**年1-6月主要经营指标完成情况

与去年同期比较,各项指标均有较大幅度的增长,但距离年度预算仍有差距,相信在持续的投入下,下半年度将会有较为显著的增长。

…… …… 余下全文

篇五 :财务会计报告内容

财务会计报告内容

年度、半年度财务会计报告应当包括:

(一)会计报表;

(二)会计报表附注;

(三)财务情况说明书。

会计报表应当包括资产负债表、业务活动表、现金流量表。 一些该批露的要批露。还要写一份财务分析,要对偿债能力、盈利能力和抵抗风险能力等指标进行一一分析,而分析的核心问题在于解释原因,并不断深化,寻找最直接的原因。这是个研究过程,分析得越具体、越深入,则水平越高。如果仅仅是计算出财务比率而不进行分析,则什么问题也说明不了,要将一些数据性的东西转化为文字性的东西,利润低,为何低,是成本提高了,提高在哪里;是销售收入降低了;如果销售收入比历史年度还要高,则更要进一步分析利润降低的原因,得出分析结论,找出症结所在。

示例:

襄樊XX医院20xx年度财务分析报告

市民政局:

XX医院20xx年是比较平稳的一年,在面对医疗市场激烈的竞争,本院门诊楼改建搬迁,道路施工交通不便等诸多因素下,全院领导员工上下一心,共同努力,始终坚持以过硬的医疗技术,先进的医疗设备,低廉的医疗价格,温馨的医疗服务为“XX”创下了良好的口碑。现将20xx年度财务状况报告如下:

一、本年度收入分析

…… …… 余下全文

篇六 :财务会计报告的构成

财务会计报告的构成

2011-9-13 14:40 互联网 【大 中 小】【打印】【我要纠错】

一、财务会计报告的概念:

财务会计报告是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件,是企业会计核算的最终成果。

二、企业财务会计报告的构成

(一)分类:企业财务会计报告分为年度、半年度、季度和月度财务会计报告。其中,半年度、季度和月度财务会计报告统称为中期财务会计报告。

(二)构成:

1.年度、半年度财务会计报告应当包括以下内容:

(1)会计报表:包括资产负债表、利润表、现金流量表及相关附表。其中,相关附表主要包括利润分配表、股东权益增减变动表等;

(2)会计报表附注;

(3)财务情况说明书。

2.季度、月度财务会计报告通常仅指会计报表,至少应该包括资产负债表和利润表。

(三)各期间财务会计报告编制的时间要求和基本内容:

(1)月度财务会计报告应该于月份终了后的6日内报出,至少应当包括资产负债表和利润表。

(2)季度财务会计报告应该于季度终了后的15日内报出,包括的内容与

月度的基本相同。

(3)半年度财务会计报告应该于中期结束(6月末)后的60日内报出,一般包括基本会计报表、利润分配表等附表以及财务情况说明书。

…… …… 余下全文

篇七 :财务会计报告习题

第十章财务会计报表

一、单选题

1.年度财务会计报告在每年度终了时编制,应于年度终了后( )内对外提供。

A.15日 B.30日 C .2个月 D.4个月

2. ( )可以反映企业经营活动和财务收支的全貌。

A.会计账簿 B.总分类账 C.财务会计报告 D.明细分类账

3.编制资产负债表所依据的会计等式是( )。

A.收入—费用=利润 B.资产=负债+所有者权益

…… …… 余下全文

篇八 :财务会计报告

第九章 财务会计报告测试

一、单项选择题(下列各题,只有一个符合题意的正确答案,将你选定的答案编号用英文大写字母填入括号内,本类题共20分,每小题1分。不选、错选或多选,本小题均不得分。)

1.最关心企业的盈利能力和利润分配政策的会计报表使用者 ( ) 。

A.投资者 B.货物供应商 C.企业职工 D.债权人

2.最关心企业的偿债能力和支付利息能力的会计报表使用者是 ( ) 。

A.政府机构 B.债权人 C.投资者 D.企业职工

3.反映企业在某一特定日期财务状况的会计报表是 ( ) 。

A.现金流量表 B.利润表 C.资产负债表 D.所有者权益变动表

4.资产负债表中的负债和所有者权益是按 ( ) 排列的。

A.重要程度 B.偿还金额的大小 C.收益的大小 D.偿还的先后顺序

5.资产负债表中的资产是按 ( ) 排列的。

A.资产的时间性 B.资产的重要性

C.流动资产和非流动资产的类别 D.资产的收益性

6.根据我国企业会计准则的规定,企业资产负债表的格式是 ( ) 。

A.报告式 B.账户式 C.多步式 D.单步式

7.在利润表中,从利润总额中减去 ( ) ,得出净利润。

A.应交所得税 B.利润分配数 C.销售费用 D.所得税费用

8.反映企业在一定会计期间经营成果的会计报表是 ( ) 。

A.资产负债表 B.所有者权益变动表 C.现金流量表 D.利润表

9.按照《会计档案管理办法》的规定,原始凭证的保管期限是( ) 。

A.3 年 B.5 年 C.15 年 D.永久

10.会计凭证应 ( ) 装订一次。

A.每半年 B.每季 C.每年 D.每月

11.银行存款日记账的保管期限是 ( ) 。

A.3 年 B.5 年 C.25 年 D.永久

12.企业年度财务会计报告的保管期限是 ( ) 。

A.3 年 B.5 年 C.15 年 D.永久

13.企业总账的保管期限是 ( ) 。

A.25 年 B.15 年 C.5 年 D.3 年

14.一般会计人员办理交接手续时由( )监交。

A.会计机构负责人 B.会计机构负责人、会计主管人员

C.单位负责人 D.会计主管人员

15.《会计档案管理办法》规定,会计档案销毁清册的保管期限是( )。

A.15 年 B.25 年 C.3 年 D.永久

16.根据 “ 资产 = 负债 + 所有者权益 ” 填列的会计报表是( )。

A.现金流量表 B.利润表 C.资产负债表 D.所有者权益变动表

17 .根据 “ 收入 - 费用 = 利润 ” 填列的会计报表是( )。

A.现金流量表 B.利润表 C.资产负债表 D.所有者权益变动表

18.月度报表应在月份终了后( )日内报出。

A.3 B.5 C.3 ~ 5 D.6

19.企业年报应当在年度终了后( )内报出。

A.30 天 B.4 月 C.60 天 D.3 月

20.资产负债表编制中,可以根据有关账簿记录直接填列的项目有( )。

A.货币资金 B.存货 C.短期借款 D.未分配利润

…… …… 余下全文