篇一 :财务报告内部审核报告模板

关于XXXX公司XXXX年XX季度财务报告内部审核报告

根据深圳证券交易所关于对财务报告披露的相关规定及公司《内部审计管理制度》的规定,作为公司的内审部门,我们对公司即将披露的XXXX年XX季度财务报告的相关数据和指标进行了审计。

在对XXXX年XX季度财务报告进行审计过程中,我们严格按照深圳证券交易所及公司《内部审计管理制度》的有关规定,重点关注了以下内容:(1)财务报表编制是否遵守《企业会计准则》及相关规定;(2)会计政策与会计估计是否合理、是否发生变更;(3)是否存在重大异常事项;(4)是否满足持续经营假设;(5)与财务报告相关的内部控制是否存在重大缺陷或重大风险。

我们认为,公司XXXX年XX季度财务报告的相关数据和指标不存在重大误差。

XXXX公司审计部

负责人:XXX

审核人:XXX

XXXX年XX月XX日

…… …… 余下全文

篇二 :财务审计报告的模板

财务审计报告

二O一四年 月

公司财务审计报告

GK 字( 2014 )第 号

公司股东:

根据董事会的授权,我们受托于××××公司20##年7月×日至20##年9月×日对××××公司期间自20##年1月至20##年12月的财务会计报表及相关资料进行了审计。

按照要求提供完整、真实的审计相关资料。(1)提供的资料是完整的,如有不完整情况,将要求××××公司将进行书面陈述。(2)提供的资料是真实的。

我们的责任是在实施审计工作的基础上对以上财务报表及相关资料发表审计意见。审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,调查核实企业重大经营活动和经营决策,对审计中发现的重要事项进行的延伸审计。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

…… …… 余下全文

篇三 :工会经费审查报告

工会经费审查报告

各位代表:

工会经费审查委员会根据《中华人民共和国工会法》和全国总工会制定的《工会财务会计制度》等有关规定,审查了 年度工会经费收支管理情况,现向全体代表报告,请予以审议。

一、工会经费收支基本情况

(一)总收入: 元,来源于财务会计部按职工工资计提划拨工会经费 元和工会经费存款账户利息 元。

(二)总支出, 年1月1日至 年12月31日工会经费总支出为 元。

1、职工活动费 元,占总支出的90%,其中下拨支行分工会活动经费 元,占总支出的10%;组织先进人员旅游费用 元,占总支出的31%;先进单位及竞赛表彰奖励

…… …… 余下全文

篇四 :20xx年度经费审查报告

四川会理大铜有限责任公司工会

经费审查委员会审查报告

州总工会财务部:

按照州总工会《关于编报20xx年度工会经费收支预算和20xx年度工会经费收支决算的通知》要求,我司工会经费审查委员会对《四川会理大铜有限责任公司工会20xx年度工会收支预算表》和《四川会理大铜有限责任公司工会20xx年度工会收支决算表》进行了认真审核,情况如下:

一、收入情况:

1、全年会费收入:26073元

2、拨缴经费收入:115011.77元

3、上级补助收入:18600元

4、行政补助收入:137860元

其中,(1)拨入春节慰问费89000元;

(2)拨入“三.八”节活动费8500元;

(3)拨入五一经费3960元;

(4)拨入中秋活动费14650元;

(5)拨入重阳活动费14950元;

(6)拨入篮球运动会费用6800元。

5、其他收入:729.3元

二、支出情况:

1、职工活动支出:97598.8元

其中,(1)职工教育费8064元

(2)文体活动费31754元

- 1 -

(3)宣传活动费12866元

(4)其他活动支出44914.8元

2、维权支出:109110元

…… …… 余下全文

篇五 :财务报表的审核

(一)财务会计报表审核的基本要求

1.法人客户财务会计报表审核,是指利用财务会计报表审核方法,对客户提供的营业执照、资产负债表、利润表、现金流量表、利润分配表、财务会计报表附注、财务情况说明书、审计报告和验资报告等进行审查,分析并发现财务会计报表是否真实反映了企业的财务状况,确定财务会计报表的合法性、完整性和真实程度,对可能存在的重大问题予以揭示,并出具审核意见。

2.各级信贷人员在进行信用评级、授信、信贷审查时,均应对客户提供的财务会计报表进行审核。审核时应遵循独立、客观、公正的原则,并充分利用重要性原则和谨慎性原则。

3.财务会计报表审核结果仅供我行信用评级、授信和信贷审查使用,财务会计报表审核人员应遵守保密制度,坚持原则,不得擅自透露有关客户的财务情况和其他资料。

4.各行要加强与财政、税务、工商等部门的沟通联系,定期将客户向我行提供的财务会计报表与财政、税务、工商部门的报表进行核对。

(二)财务会计报表审核的方法和内容

财务会计报表审核方法包括对财务会计报表的形式审核、报表相互之间勾稽关系审核、重要会计科目审核和异常情况审核等。对于合并财务会计报表除进行上述审核外,还应该要求企业提供经会计师事务所审计过的本部(母公司)和占合并财务会计报表比重较大的子公司财务会计报表,并进行审查。

…… …… 余下全文

篇六 :20xx年财务审计报告

20##年临湘市养殖专业合作社

财务审计报告

各位合作社成员:

合作社财务工作关系到合作社的稳定和发展。一年来,严格执行了收支两条线制度,有效提高了资金的使用效益。在合作社理事会统筹安排下,在全体合作社成员的大力支持协助下,我们本着“严谨、节约、规范”的管理原则,合理安排有限的资金,为合作社持续、稳定的发展做出了应有的贡献。

根据临湘市梅池石蛙养殖专业合作社章程,财务审计小组向各位合作社成员对合作社本年度财务进行审计报告如下:

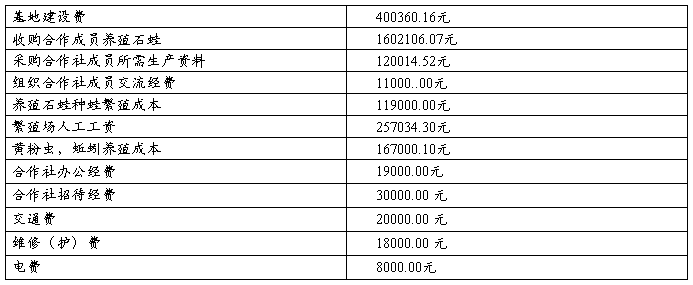

一、20##年合作社收入总计5422692.50.5元,收入情况如下:

二、20##年合作社支出总计2763515.15元,支入情况如下:

综上所述,合作社20##年财务年度经营状况总收入2763515.15元,除去总支出2763515.15元,合作社盈利 2659177.35元。预留元作为20##年生产运营经费800000.00元,总共 1859177.35元用于合作社成员分红。

三、问题与意见:其中收入中商品的不同季节、不同价格要标明,幼苗的大小、月份、价格明确标明,特别是开支中办工经费,招待费中必须理事长与两位理事的签名。收购合作社成员石蛙分两个季节要明确月份,办工经费中用车事由不够清楚。

…… …… 余下全文

篇七 :财务审计报告模板

附件

1

财务审计报告(式样我们接受委托,审计了后附的××地税局20xx年x月x日的资产清查情况报表,以及资产、负债、收入、支出的情况。建立健全内部控制制度、保护资产的安全完整,保证会计资料和清查资料的真实、完整是××地税局管理层的责任。我们的责任是按照《中国注册会计师审计准则》等有关财经法规的规定,在对××地税局进行必要的审计程序的基础上,对××地税局进行全面清查,并发表意见。

在审计过程中,我们本着独立、客观、公正的原则,实施了包括盘点、函证、检查、询问、收集证据等我们认为必要的审计程序。现将审计结果报告如下:)

一、清查工作基本情况

(一)导语。主要概述清查组织人员组成情况、确定清查基准日期,扼要总结等。

(二)单位概况。包括单位性质、职能、地址、人员等概况。

(三)清查工作情况,如清理财产、确认债权债务、财务审计等。

(四)确定清查基准日账面资产、负债及净资产情况。经审计,截止20xx年x月x日,××地税局清查出的资产合计****元,负债合计****元,净资产合计****元,情况属实,可以确认。

二、清查审计情况

(一)清查基准日资产状况。根据单位资产负债表所列内容详细说明。

…… …… 余下全文

篇八 :财务报表审核要点及报表钩稽关系

财务报表审核方法包括:

1.财务报表形式审核(审计报告、财务报表、相关资格证书)

2.报表相互之间勾稽关系审核(资产负债、利润、利润分配、现金流量对应关系)

3.重要会计科目审核(资产真实、归属明确;负债金额、到期日、入账情况;权益来源、合法准确;收入、成本、费用发生期间、配比)

4.异常情况审核(比率指标极端优秀、突然好转、销售购买循环异常)

一、财务报表形式审核

1、审计报告形式、结论,报表名称、签章,验资报告形式,合并报表形式、范围(是否有少数股东权益、收益项目)

二、会计报表间的勾稽关系审核

1、实收资本(资产负债表)=实际投入资本(验资报告)<=注册资本(营业执照)

2、期末未分配利润(资产负债表)=本期净利润 + 期初未分配利润 - 提取的盈余公积、公益金(或提取的职工奖励工资、储备基金、企业发展基金或利润归还投资) - 应付股东股利或转作资本部分

3、经营活动现金流入量=X1*主营业务收入净额*(1+17%)+X2*主营业务收入净额*(1+13%)+(1- X1-X2)*主营业务收入净额 + 其他业务利润 + 应收账款(期初-期末)+ 应收票据(期初-期末)+ 预收账款(期末-期初)+ 其他应收款(期初-期末)+ 营业外收入*20% - 当期坏账核销额 + 收回前期核销的坏账

…… …… 余下全文