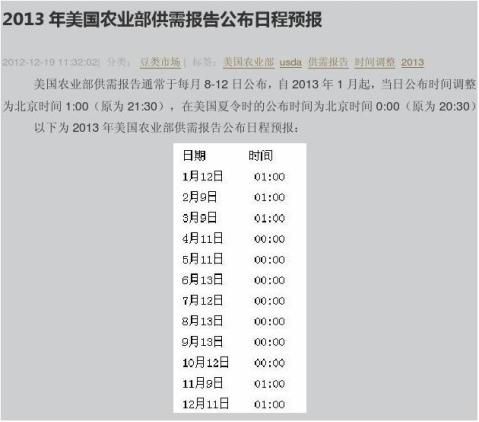

篇一 :美国农业部各类报告发布时间汇总

美国农业部(USDA)各类报告发布时间汇总

一、美国农业部(USDA)报告发布时间:

1、月度供需报告:每月8-12日左右;

2、出口检验报告:每周2;

3、出口销售报告:每周5。

每季度公布的数据:

季度谷物库存(每季度末)、

季度猪肉和活猪状况(每季度末)

每月公布数据:世界农产品供需预测、饲养情况展望、作物产量报告、美国农业贸易状况报告(每月中旬)、

农产品价格(月末)、油作物预测、家畜家禽和牛奶产量状况、农作物化学药品使用情况报告(7、8、9、10月每月中旬)、谷物月度出口报告。 每周公布数据:

作物进度状况报告(4、5、6、7、8、9、10、11月每周一公布)、 天气-作物状况综述(每周二,节假日顺延)、

周度出口销售报告、周度出口检测报告、每周粮食价格报告。

农业部其他报告:农业生产支出状况(七月)/农业劳动人口量(七月)、年度作物产量报告(一月)、

作物种植面积预测。

二、美国农业部农作物种植意向报告 发布时间 3月31日

三、美国农业部农作物种植面积报告 发布时间 6月30日

四、美国农业部农作物生长情况报告(玉米):

1、播种4月上旬——5月下旬,每周二;

…… …… 余下全文

篇二 :美国农业部20xx年9月度供需报告

美国农业部月度供需报告(20xx年9月)

20xx年9月12日美国农业部公布了最新农产品月度供需报告.

小麦:本月预测美国13/14年度小麦供应量上调1000万蒲式耳,加拿大供应量增加提振美麦进口量。美国各品种小麦贸易量和食用需求量调整,主要反映加拿大出口量加大的影响。硬红春麦进口量上调1000万蒲式耳,高粱进口量上调500万蒲式耳,而软红冬麦进口量下调500万蒲式耳部分抵消。硬红春麦食用需求量上调1000万蒲式耳,硬红冬麦使用需求下调1000万蒲式耳。硬红春麦出口量下调1000万蒲式耳主要是反映了来自加拿大春小麦的竞争压力。受近几周出口销售和装船进度加快,硬红冬麦出口上调1000万蒲式耳起到抵消作用。预测所有小麦期末库存上调1000万蒲式耳。本月预测所有小麦季节平均价格为6.50-7.50美元/蒲式耳,高于2012/13年预测的纪录水平7.77美元/蒲式耳。

本月预测全球13/14年度小麦供应量增加3000万吨,主要是因为产量增加抵消了期初库存的减少。全球小麦产量预测为纪录水平7.089亿吨,本月上涨350万吨。其中加拿大、欧盟各国和独联体12国产量增加抵消了伊朗和巴拉圭产量的下降。加拿大小麦产量上调200万吨,七月天气利于小麦开花和生长,并且8月份土壤水分充足,温暖干燥的利好天气也有助于草原各省份小麦颗粒饱满成熟。欧盟各国产量上调150万吨,主要是证实英国和德国西部至匈牙利、罗马尼亚、保加利亚东部地区产量增加。本月波兰、捷克共和国、塞尔维亚小麦产量略上调。独联体12国产量上调100万吨,其中乌克兰收获提振增产50万吨以及土库曼斯坦和塔吉克斯坦产量小幅增加。伊朗产量下调100万吨,巴拉圭下调40万吨。

…… …… 余下全文

篇三 :美国农业部1月份供需报告解读20xx0113

美国大豆玉米最终产量下调

——美国农业部1月份报告解读

北京时间1月13日凌晨美国农业部公布了一系列重磅报告,包括美国玉米大豆最终产量报告、截至12月1日库存报告、美国冬小麦种植面积报告及1月份供需报告。报告结果利多,美国大豆玉米最终产量下调而冬小麦种植面积预测大幅下滑。报告后CBOT大豆和谷物市场低位反弹,但美国及全球油籽和谷物供应充裕的格局未发生根本转变,价格上行空间仍将受抑。另,近期宏观主导商品盘面,中国及全球经济放缓担忧仍将压制价格,继续关注汇率及原油等走势对商品的影响。

大豆:美豆产量下调 全球库存下调

本月报告利多。美豆最终亩产下调至48蒲式耳/英亩,低于此前预测的48.3蒲式耳, 为年度内首次下调。收割面积下调60万英亩,产量相应下调5100万蒲式耳。美豆出口下调2500万蒲式耳。年终库存相应下调2500万蒲式耳,降至4.4亿蒲式耳。全球方面,巴西和阿根廷产量未做调整,但美国和南非产量下调导致全球产量下调110万吨,降至3.19亿吨。中国产量略上调50万吨。全球年终库存下调330万吨,降至7930万吨。季度库存报告显示,截至12月1日美豆库存量为27.14亿蒲式耳,略低于平均预期的27.2亿蒲式耳,但远高于去年同期的25.28亿蒲式耳。另,美豆油用于生物柴油生产的需求量再次上调1亿磅,豆油库存下调3500万磅。

…… …… 余下全文

篇四 :12月1日美国农业部报告带来的反响

龙源期刊网 .cn

12月1日美国农业部报告带来的反响

作者:张佳

来源:《国外畜牧学·猪与禽》20xx年第02期

上周发布的美国农业部12月1日生猪报告没有对瘦肉猪期货带来负面影响。与报告发布前的瘦肉猪期货收盘价相比,上周五的收盘表明,绝大多数月份都在稳步增长。这表明了瘦肉猪贸易商的反应,他们认为美国农业部的报告会带来扩群和更大的存栏。他们是对的。 现在瘦肉猪期货已经稳定,是时候让瘦肉猪现货价格提高了。周五全国53 %~54 %瘦肉猪价格为78.49美元,而美国农业部猪肉切块价格为83.32美元。屠宰厂的差价为5美元,并不赚钱。我们需要助推,也许这来自牛肉。周五,精选牛肉切块的价格为247.83美元,而猪肉切块的价格为83.32美元。我们的农民数学告诉我们,牛肉价格比猪肉价格高3倍。在我们看来,这个差价不会持续太长时间。要么牛肉跌价,要么猪肉涨价。我们希望美国的消费者和外国的进口商能看到猪肉的优势并增加需求来拉动猪肉价格上涨。

美国的消费者现在每天正看到每桶55美元原油价格的好处。我们了解到,和去年7月相比,美国消费者每周正节约30亿美元的能源开支。低收入的消费者将会看到财富增长的好处,我们预计现金财富的创造以及财富增加的感觉将会在未来几个月提高肉类蛋白质消费水平。更多的现金出现只会给养猪业带来好的消息。

…… …… 余下全文

篇五 :美国农业部报告20xx年1月报告

大豆

2010/112011/12 估计.2012/13 预计.12月

2012/13 预计.1月

百万英亩

77.4 76.6

43.5

播种面积 收获面积

平均单产(蒲式耳/英亩) 期初库存 产量 进口量 总供应量 压榨量 出口量 种子用量 调整值 总使用量 期末库存

农场平均价格(美元/蒲)

75 73.8

41.9

77.2 75.7

77.2 76.1 39.6 169 3015 20 3204 1605 1345 89 30 3070 135

13.50 - 15.00

蒲式耳

39.3

百万蒲式耳

151 3329 14 3495 1648 1501 87 43 3280 215 11.3

215 3094 16 3325 1703 1362 90 1 3155 169 12.5

169 2971 20 3160 1570 1345 89 26 3031 130

13.55 - 15.55

豆油

2010/11

2011/12 估计.

2012/13 预计.

2012/13 预计. 1月

月12

百万磅

3406 18888 159 22453 16795 2737 14058 3233 20028 2425 53.2

…… …… 余下全文

篇七 :美国农业部月度报告与报告后豆粕涨跌关系

美国农业部报告的时间与之后豆粕走势

M1305

1、2013.1.12 当天见底后,突破大涨四天

2、2012.12.11 横盘两天后涨两天见大顶

3、2012.11.9 报告后新一波下跌

4、2012.10.11 当天大涨,第二天大跌,其后不改原趋势

5、2012.9.12 高天低走两天,其后大跌

6、2012.8.10 之后两天下跌见大底,之后大涨

7、2012.7.11 高位剧烈震荡

8、2012.6.12 回调两天,继续大涨

换成M1309

9、2012.5.10 报告后大跌

10、2012.4.10 高位震荡

11、2012.3.9 小调整

12、2012.2.9 下跌一天后继续上涨

13、2012.1.12 连跌3天,之后上涨

规律:报告九次对应大的转折,四次震荡。

其中报告出来后五次形成转折上涨,四次转折下跌, 四次中间位置震荡,(两次大震荡,两次小震荡)

20xx年1月11日:预测大豆产量为2.694亿吨,下调170万吨。其中美国和巴西产量增加仅部分被阿根廷产量下调抵消。因巴西种植面积和亩产增加,预测巴西大豆产量增加150万吨至纪录水平8250万吨。得益于巴西西部和南部种植区利好的天气状况。由于中部种植区雨水过多,亩产下调,预测阿根廷大豆产量为5400万吨,较上月预测减少100万吨。

…… …… 余下全文

篇八 :美国农业部月度供需报告(20xx年11月)

--美国玉米亩产产量及库存下调

--美豆产量略下调 出口下调库存上调

--美国小麦及棉花库存下调 全球棉花库存未调

--中国玉米及巴西大豆产量上调

20xx年11月9日美国农业部公布了最新农产品月度供需报告.

小麦:基于9月30日产量报告后对各州的重新调查,本月将美国11/12年度小麦供应量下调900万蒲式耳。其中硬红春麦和硬质小麦产量下调而白小麦产量上调起到部分抵消作用。本月未对11/12年度美麦需求量进行调整,但硬红冬麦国内需求量上调而硬红春麦国内需求下调。硬红春麦出口量上调而硬红冬麦出口量下调。根据产量调整,所有小麦年终库存下调900万蒲式耳。年度小麦平均价格下调至7.05-7.75美元/蒲式耳,相比上月预测为7.1-7.9美元/蒲式耳。

全球11/12年度小麦供应量上调260万吨,主要反映出哈萨克斯坦和欧盟27国产量的增加。生长季节天气几近理想及收割期延长提振哈萨克斯坦小麦产量上调200万吨。欧盟27国产量上调120万吨,其中法国和西班牙产量进一步上调,英国和捷克共和国产量也上调。阿根廷产量下调50万吨及阿尔及利亚和埃塞俄比亚产量各下调30万吨起到部分抵消作用。

由于中国、一些非洲国家(包括摩洛哥和阿尔及利)以及巴西和邻近哈萨克斯坦的前苏联12国进口量上调,本月全球11/12年度小麦贸易量上调。南韩玉米饲用量将增加导致小麦进口量下调起到部分抵消作用。欧盟27国和俄罗斯出口量各上调100万吨反映出欧盟27国供应量加大以及俄罗斯出口装船进度持续保持强劲的状况。

…… …… 余下全文