篇一 :中石油财务报表分析

财务报表分析及财务风险的防范

——以中石油为例

财务报表分析,又称公司财务分析,是通过对上市公司的财务报表的相关数据进行汇总、计算、分析、对比,分析和评价公司的财务情况和经营成果。对公司的投资者来说,报表分析属于最基本的分析范畴,它是对企业的动态分析,是在研究过去的基础上预测未来,以便于做出正确的投资决定。上市公司的财务报表向各种报表使用者提供了反映公司经营情况及财务状况的各种不同数据及相关信息,但对于不同的报表使用者阅读报表时有着不同的侧重点。

中国石油天然气股份有限公司( 简称“中石油”) 是中国油气行业占据主导地位的最大的油气生产和销售商,是中国销售收入最大的公司之一,也是世界最大的石油公司之一。中石油是根据《公司法》和《国务院关于股份有限公司境外募集股份及上市的特别规定》,由中国石油天然气集团公司发起设立的股份有限公司,成立于1999 年11 月5 日。中国石油发行的美国存托股份及H 股于2000 年4 月6 日及4 月7 日在纽约证券交易所有限公司及香港联合交易所有限公司挂牌上市。广泛从事与天然气、石油有关的各项业务,主要包括有: 天然气和原油的勘探、开发和销售; 石油和原油产品的炼制、运输销售; 石油化工产品、衍生化工产品以及其他化工产品的生产和销售; 天然气、原油和成品油的输送及天然气的销售等。

…… …… 余下全文

篇二 :中石油财务报表分析[1][1]

中国石油天然气股份有限公司20##年度财务报表分析

1资产负债表分析:

横向分析:

① 20##年度的资产总额为1450746百万,比20##年的1194901百万增加了255845百万,增幅为21.41%。

其中:

资产:

流动资产由20##年的226983百万增加到20##年的295713百万,增幅为30.28%。非流动资产由20##年度的967918百万增加到20##年的1155029百万,增幅为19.33%。

负债:

流动负债由20##年的264337百万增加到20##年的388553百位,增幅为:46.99%。非流动负债由20##年的82839百万增加到20##年的154078百万,增幅为86%,增加幅度相当显著。

所有者权益:由20##年的847725百万增加到20##年的908111百万,增幅为7.12%。

总结:

20##年到20##年中石油资产总量是显著增加的,增幅为21.41%。流动资产增加了30.28%,非流动资产增加了19.33%。其中增幅最为显著的是负债项目:流动负债增加了46.99%,非流动负债增幅更是达到了86%。由此说明,中石油20##年到20##年资产增加主要是由于负债增加导致的,特别是长期负债,这将会给企业将来运营还债带来一定的压力。

…… …… 余下全文

篇三 :中石油财务分析报告

重庆大学城市科技学院

课程设计报告书

课程名称: 题 目: 中石油财务分析报告 学 院: 经济管理学院 专业班级: 工商管理专业3班 学生姓名: 张醍莹 学 号: 20081382 指导教师: 总评成绩: 完成时间: 20xx年6月22日

中石油财务分析报告

中国石油化工股份有限公司是沪市上市的中国石油三巨头之一,是国家独资设立的国有公司、国家授权投资的机构和国家控股公司,公司主营业务集中于石油天然气开采,石油化工产品炼制即销售。 根据中石油20xx年上半年的资产负债表进行结构分析得出:货币资金和存货是中石油流动资产中占比最大的两个项目,油气资产是中石油非流动资产中最大的项目。从这两个指标中说明了石油经营的以下几个特点:(1)需要的货币流动资金量非常大;(2)流动资产中存货量占了总流动资产的三分之一;(3)充分说明中国石油天然气股份有限公司侧重发展在油气方面,大型设备所占固定资产的量达到了非流动资产的五分之一。

…… …… 余下全文

篇四 :中石油中石化规模、收入、财务报表分析

中石油中石化规模、收入、财务报表分析

一、比较中石油、中石化的规模

根据我国《统计上大中小型企业划分办法(暂行)》,主要以三个指标作为划分标志,即企业的“从业人员数”、“销售额”“资产总额”。其主要原因是:第一、“从业人员数”作为企业的划型指标,具有简单、明了的特点,也与世界主要国家的通行做法一致,具有国际可比性。第二,“销售额”可以客观反映企业的经营规模和市场竞争能力,也是我国现行统计指标中数据比较完整的指标,容易操作。第三,“资产总额”可以从资源占用和生产要素的层面上反映企业规模。因此,采用这三个指标进行划型具有一定的科学性和可操作性。

在此基础上我添加了净利润、总股本作为比较分析的因素。

经过分析20##年中石油、中石化的财务报表,我发现:单位(百万元)

营业额:中石油 2,003,843

中石化 2,505,683

…… …… 余下全文

篇五 :中石油分析报告

中石油分析报告

20xx年3月18日,被誉为"亚洲最赚钱公司"的中石油(601857.SH)20xx年年报一面世,再度凭借其令人瞠目的利润笑傲A股。年报显示,中石油20xx年实现净利润1399亿元,相当于每日盈利3.83亿元。

现在,我们一起来分析一下中石油20xx年的财务指标,中国石油年报数据显示,中国石油去年实现营业收入14654.2亿元,同比增长43.8%;实现归属于母公司股东的净利润1398.7亿元,同比增长35.6%;实现每股收益0.76元;截至20xx年末,归属于母公司股东的每股净资产达5.13元,同比增长10.8%。但是,与此同时,它20xx年的资产负债为39.01%净利润现金流量为-29.47%。这些比重说明了公司盈利能力强,增长能力强的同时,负债多,现金流通性弱。而相比BP,到20xx年12月31日止,公司市值未1460亿美元,净利润为256亿美元(因BP为英国石油公司且没有在中国上市,找不到相关数据,只找到08年的)。但BP作为全球最大石油公司之一。面对如此强大的BP,我们的中石油是如何将利润达到这么高,还有将如何进一步提高利润呢?

我觉得中石油利润这么高是因为

…… …… 余下全文

篇六 :中石油中石化财务报表分析

中国石油中国石化公司财务报表分析

D09500122 朱京京 09管理一班

前言:本次分析以中石油公司08,09年和10年为分析标准进行纵向分析。同时以中石化公司08,09,10年财务报表为准,进行横向分析。首先运用杜邦体系分析两个公司的财务状况,找出缺陷,并进一步对各公司的营运能力,短长期还债能力等进行分析,最后分析公司的目标,战略和竞争优势。(其中的数据都是根据母公司数据算的,每股收益则是根据合并算的)

一、杜邦分析

净资产收益率分析

净资产收益率分析=

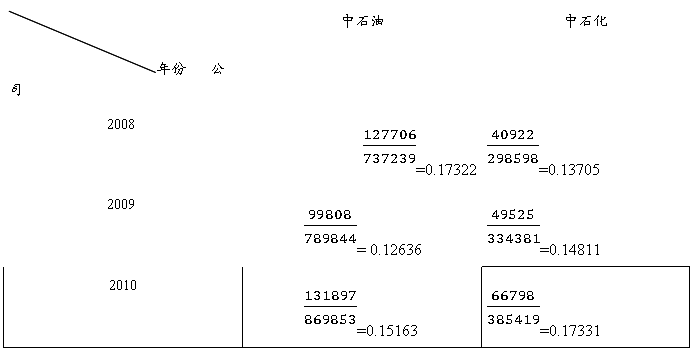

分析:从表中可以看出中石油公司的净资产收益率08年到09年下降的比较大,10年虽有回升,但与同行业的中石化公司10年的净资产收益率相比还是比较低的。而中石化公司08年的净资产收益率虽然比同行业的中石油公司要低,但是从08年到10年的资产净收益率一直在上升,公司的财务形势较好。下面将从总资产净利率和权益乘数进一步分析。

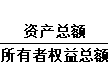

权益乘数

权益乘数=

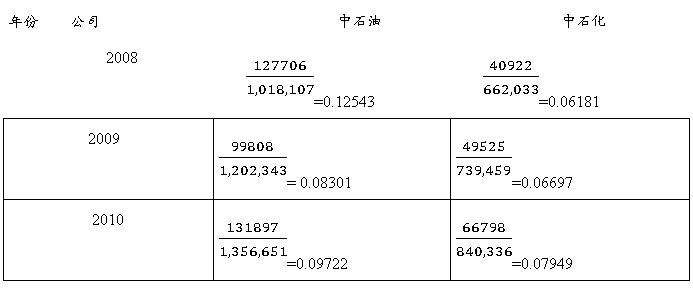

总资产净利率

总资产净利率=

分析:净资产收益率=权益乘数x总资产净利率。从资产净收益表中可以看到,中石油公司的资产净利率比中石化公司要低。进一步分析权益乘数和总资产净利率表可以看出,造成中石油公司的净资产收益率比中石化公司低的原因在于其权益乘数明显的低于后者。权益乘数是一个衡量一个公司长期偿债能力的重要指标,从中可以看出中石油公司的长期偿债能力要高于中石化公司的长期偿债能力。然而所权益乘数虽然代表一个公司的长期偿债能力。其值小代表长期偿债能力强,但是权益乘数也是资产结构的重要指标,表明了股东的投资占公司资产的比重。从权益乘数表表中我们可以看出中石化公司的资产结构相对于中石油公司要均匀的多,所有者权益与债权人借债大约都占公司资产的一半,而中石油公司的资产结构则相对不均衡些,所有者的投资占了公司资产的很大一部分,或许中石油公司可以考虑调整一下资产结构。然后分析总资产净利率可以看出中石化公司的总资产净利率虽然一直在上升,但相较于同行业的中石油公司来说还是明显偏低的。这说明中石化公司的1元资产中得到的净利率偏低,资产的盈利能力偏低。那么是什么造成中石化公司的资产盈利能力偏低呢?我将从营业净利率与总资产周转率经行分析。

…… …… 余下全文

篇七 :中石油20xx年战略分析报告

中国石油天然气集团公司20##年战略分析报告

目录

一、公司概况..................................... 2

二、外部宏观环境分析............................. 3

三、行业环境分析................................. 4

四、内部环境分析................................. 5

(一)企业内部管理............................. 5

(1)、激励制度.............................. 5

(2)、用人制度.............................. 5

(二)、企业研究与开发.......................... 5

(三)企业SWOT分析............................ 6

五、组织结构、产品定位及营销情况.................. 8

(一)组织结构................................ 8

…… …… 余下全文

篇八 :中石油实习报告

中国石油四川销售分公司会计岗位实习报告

大三下学期结束的时候,随着期盼已久的暑假的到来,实习也成为了一个必要的事情提上日程。我是很期待能够好好的实习一下的,我深知实习能够让一个在校大学生离开学校,到公司里去经历每日的工作,去学习,去成长。

1、找实习实在不易,也在寻找中锻炼自己

曾经有个名人说过这样的话“你思维的高度决定了你所处的位置”,所以想到要去找实习就该马上行动起来,于是我开始了实习机会的寻找。虽然决定了在学校附近寻找实习机会,仍然比较茫然。突然要自己去找实习,我是一点经验也没有,我找什么样的实习,具体去哪里找实习,我该准备些什么,我该怎么自我介绍,找到后又怎么办……这些问题都一直在我心里萦绕着。站在岸边看游泳是永远学不会的,还是要自己去试一下。首先是搜索有哪些公司、单位,又有哪些公司和单位有跟我所学专业相关相近的部门;然后按照地理位置来选择,首先选择比较近的公司和单位;另外我还准备了自己的个人简历和一些我所想到的可能有的自我介绍。怀着紧好奇,还有一丝丝的惧怕,我来到了公路局。也不管人家需不需要实习人员,也没有事先联系,我就这样走进了公路局。一路上我都鼓励自己要勇敢地迈出这一步,要对自己有信心,可是真的到了公路局的时候我确变得犹豫和徘徊起来。真的要进去吗?我是不是改天再来呢?我进去后找谁呢?一系列的问题又涌上了心头,我是有过胆怯,但还是勇敢地进去了。经过询问,我找到了财务科。当我走进财务科的时候,看着忙碌的工作人员,我很有礼貌的敲了门,希望找到科室负责人毛遂自荐一下。但是一个工作的阿姨告诉我科室负责人不在,然后向她简短的表明了来意,得知我是想来实习的学生,她很热情地接待了我。本以为可以把准备好的自我介绍和相关的知识展示出来的,可是那位阿姨委婉地说了负责人不在,她也不能做主,等到负责人回来,她会请示负责人,如果需要实习人员就会跟我联系的,并且谢谢我来他们科室。办公室里的人都在做着各自的事情,也不知道再找谁说好,带着遗憾我离开了公路局。一路上想着这个事情,或许负责人真的不在,或许对方也并不需要一个短时实习的学生,或许是不合适。想想现在找个实习也不容易啊!不顺利当然也是正常现象,机会也是多寻找的嘛!我又继续走在的街上,计划着下一次的寻找。

…… …… 余下全文