篇一 :【信托】20xx中国信托行业发展研究报告

【信托】2013中国信托行业发展研究报告

11月28日,平安信托联合麦肯锡发布《中国信托业发展研究报告(2013)》,以下为报告部分内容。

开启行业转型序幕:重塑商业模式打造核心能力

中国信托行业发展研究报告 (2013)

一、为什么要变革: 站在十字路口的中国信托业

与国际市场相比,中国的信托行业非常独特。国际上,信托是一种财产管理制度和法律形式,以实现风险隔离和税收优化为目的。例如,国际上的私人银行通常使用信托这种法律形式帮助客户进行财产传承或慈善捐赠管理。在中国,信托则是一种特殊金融牌照,专业的信托公司在此牌照下开展一系列截然不同的金融服务。

当前,中国的信托公司主要围绕两大业务模式开展业务:

私募投行业务,即撮合有融资需求的较高风险企业客户,和有投资需求的高净值个人客户和企业/机构投资者。

通道业务,即利用信托牌照,帮助银行和其他金融机构投向某些受限制的资产类别,以此发行理财产品或达到其他目的。在所有金融牌照中,信托是唯一可以进行跨资金市场、资本市场和另类投资(如企业贷款,和非公开交易的股权等)的牌照形式

过去五年中国信托业实现了高速增长。截至20xx年底,管理资产规模达到

…… …… 余下全文

篇二 :20xx年信托市场研究报告

20##年信托市场研究报告

2014 年,信托公司步入监管和发展转型并重的一年,信托业风险频频爆发,监管政策密集出台,2014 年信托业的整体基调演变为“控风险,谋转型”。2014 年集合信托发行情况:发行规模小幅增长,发行量创历史新高,平均收益小幅上升,房地产信托发行大幅下滑。2015 年信托业展望:互联网金融给信托业带来了机会,交叉违约风险加大,警惕信用风险集中爆发。

一、2014 年信托行业发展情况回顾

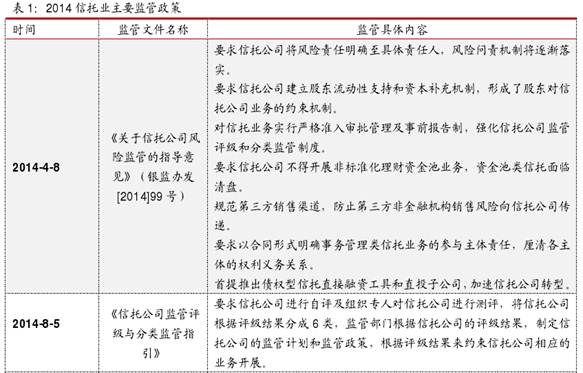

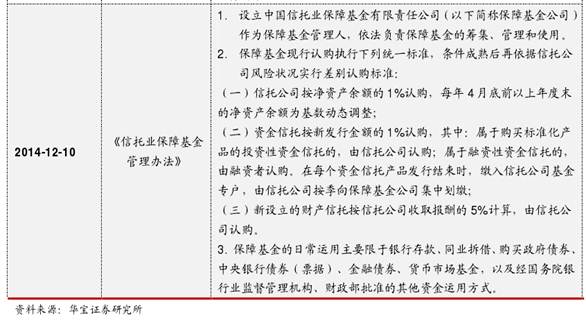

1.史上最强监管出台,信托基金保障制度问世

2013 年年末,国务院办公厅发布 《国务院办公厅关于加强影子银行监管有关事项的通知》(国办发[2013]107 号)要求加强影子银行的监管。作为回应国办 107 号文的第一份行业监管文件,为信托业未来监管定调的《中国银监会办公厅关于信托公司风险监管的指导意见》(银监办发[2014]99 号文)率先出炉。99 号文的出台,引起业内震动,从此拉来史上最严监管的序幕。99 号文从处臵风险项目、加强潜在风险防控、建立风险防控长效机制等角度提出了具体监管方向。

2.信托风险事件频出,信托公司大幅提高项目门槛

20##年2 月 7 日,“吉信”松花江(77)号山西福裕能源项目收益权集合资金信托计划(四期)”逾期。该信托项目共 6 期,规模 9.727 亿元,截至 2 月 7 日到期的第四期,连续四期无法按时兑付。将于 2 月 19 日、3 月 11 日到期的第五、六两期也不容乐观。

…… …… 余下全文

篇三 :20xx年中国信托业发展报告

20xx年中国信托业发展报告

适应新常态建立新机制探索新发展

过去十年间 ,信托业从一个拾遗补缺的边缘金融机构,迅速成长为拥有超过13万亿元资产的主流金融业态。回顾30年的发展历程可以发现,信托业在中国金融改革进程中承担着金融行业边缘革命发起人的角色。今天的信托业应该摆脱过去单纯对资产规模、市场份额与经营业绩的追求,而将目光集中于自身良性生态系统的构建上。信托行业需要探索新的商业模式从而实现可持续发展。经济去杠杆化、新的资产配置体系、要素市场改革、互联网金融等将成为信托业未来增长的主要驱动力。

边缘革命——信托业崛起成为主流金融业态

(一)信托业的成长源于经济改革

1、信托业的发展是与我国经济发展互相成就的结果

罗纳德·科斯在对中国经济改革的分析框架里提出:在政府所引导的自上而下的改革路径之外存在着另一条独立的改革渠道,包括家庭联产承包责任制、个体经营、乡镇企业在内的各经济参与主体自发的市场行为,在政府力量主导之外、自下而上地推动了中国的经济改革。 回顾信托业30年的发展历程可以发现,信托业在中国金融改革进程中承担了金融行业边缘革命发起人的角色。19xx年6月,国务院发布《关于推动经济联合的通知》,首次提出“银行要试办各种信托业务,融通资金,推动联合”,在传统银行体系之外催生出信托资金融通方式。

…… …… 余下全文

篇四 :20xx年信托发展报告

20xx年信托发展报告

过去十年间,信托业从一个拾遗补缺的边缘金融机构,迅速成长为拥有超过13万亿元资产的主流金融业态。经济去杠杆化、新的资产配置体系、要素市场改革、互联网金融等将成为信托业未来增长的主要驱动力。

适应新常态建立新机制探索新发展

过去十年间,信托业从一个拾遗补缺的边缘金融机构,迅速成长为拥有超过13万亿元资产的主流金融业态。回顾30年的发展历程可以发现,信托业在中国金融改革进程中承担着金融行业边缘革命发起人的角色。今天的信托业应该摆脱过去单纯对资产规模、市场份额与经营业绩的追求,而将目光集中于自身良性生态系统的构建上。信托行业需要探索新的商业模式从而实现可持续发展。经济去杠杆化、新的资产配置体系、要素市场改革、互联网金融等将成为信托业未来增长的主要驱动力。

边缘革命—信托业崛起成为主流金融业态

(一)信托业的成长源于经济改革

1、信托业的发展是与我国经济发展互相成就的结果

罗纳德·科斯在对中国经济改革的分析框架里提出:在政府所引导的自上而下的改革路径之外存在着另一条独立的改革渠道,包括家庭联产承包责任制、个体经营、乡镇企业在内的各经济参与主体自发的市场行为,在政府力量主导之外、自下而上地推动了中国的经济改革。

…… …… 余下全文

篇五 :20xx年第二季度信托行业分析报告

20##年2季度中国信托业发展评析

--逆周期增长下的结构之变

一、为什么还在增长?

本文标题所说的“逆周期”,是指自20##年开始的我国经济增速放缓的下行周期。自去年开始,我国经济结束了近30年几乎高达10%以上的高速增长期,开始步入了以大结构调整为主基调的增速放缓的下行周期。今年上半年,GDP同比增速已放缓到7.6%。由于改革进入了深水区,预计此轮经济调整周期不会太短,这已经是一个共识。20##年2季度末信托公司主要业务数据表明,在经济逆周期时期,信托行业依然实现了远超经济增速的增长,这不仅表现在规模方面,突出表现在效益方面:

(一)信托资产规模同比增高,环比增速放缓。

截止20##年2季度末,67家信托公司管理的信托资产规模为9.45万亿元,相比去年2季度末的5.54万亿元,同比增长70.72%;绝对规模已逼近10万亿元大关,进一步巩固了信托业作为我国第二大金融业态的地位。但相比今年1季度末的8.73万亿元环比增长8.29%,相比今年1季度对去年4季度16.88%的环比增速来看,今年2季度的环比增速有所下降。1-6月份内月度环比增速更是从5.2%下降到0.44%,信托业正在稳步前行。

…… …… 余下全文

篇六 :20xx-20xx年中国信托行业投资分析及前景预测报告

- 1 -

2013-20xx年中国信托行业投资分析及前景预测报告

【企业网址】 (/yjbg/qthy/qt/20131028/302371.html 点击看正文)

报告目录

第一章 信托概述 1

第一节 信托相关概念 1

一、信托概念 1

二、信托基本原理 3

三、信托职能与作用 4

四、信托投资 6

第二节 我国信托行业发展状况 10

一、我国信托业起源 10

二、我国信托业特点 13

三、我国信托业现状 15

四、我国信托政策分析 16

第二章 信托投资业发展环境 20

第一节 20xx年国际经济环境分析 20

一、20xx年世界经济运行的特点 20

二、20xx年世界经济发展形势 22

三、2013-20xx年国际金融市场展望 25

四、2013-20xx年世界经济发展趋势 27

五、2013-20xx年全球经济形势展望 28

第二节 2012-20xx年中国经济环境分析 31

一、20xx年我国宏观经济运行指标分析 31

二、2012-20xx年我国宏观经济景气指数分析 32

…… …… 余下全文

篇七 :20xx-20xx年中国信托行业深度分析及发展规划咨询建议报告

- 1 -

2013-20xx年中国信托行业深度分析及发展规划咨询建议报告

【企业网址】 /yjbg/qthy/qt/20130924/300771.html (点击看正文)

报告目录

第一章 信托概述 1

第一节 信托相关概念 1

一、信托概念 1

二、信托基本原理 3

三、信托职能与作用 4

四、信托投资 6

第二节 我国信托行业发展状况 10

一、我国信托业起源 10

二、我国信托业特点 13

三、我国信托业现状 15

四、我国信托政策分析 16

第二章 信托投资业发展环境 20

第一节 20xx年国际经济环境分析 20

一、20xx年世界经济运行的特点 20

二、20xx年世界经济发展形势 22

三、20xx年国际金融市场展望 25

四、20xx年世界经济发展趋势 27

五、20xx年全球经济形势展望 28

第二节 2012-20xx年中国经济环境分析 31

一、20xx年我国宏观经济运行指标分析 31

二、20xx年我国宏观经济景气指数分析 32

三、国际殴债危机下的中国政策选择 34

…… …… 余下全文

篇八 :20xx年一季度中国信托业运行情况报告

20xx年一季度中国信托业运行情况报告

2014-04-23 11:18:54 来源:中国信托业协会 浏览量:263

一、季度信托业总体运行情况

20xx年一季度,信托业总体运行平稳,开局良好,呈现出“三平稳四优化”的格局。

(一)信托资产规模增长平稳。

截止20xx年1季度末,全国68家信托公司管理的信托资产规模11.73万亿元,比年初增长0.82万亿元,增幅7.52%。自20xx年1季度以来,信托资产环比增幅一直维持在7%-8.3%之间,结束了20xx年至20xx年1季度平均单季增幅11.77%的高速增长,增速有所放缓,冲规模的势头有所遏制。

(二)信托公司资本实力提升趋势平稳。

截止20xx年1季度末,信托公司全行业固有资产总规模为2984.63亿元,所有者权益为2683.68亿元,环比分别增长3.94%和2.18%,继续保持了近年来固有资产规模和所有者权益规模逐季平稳上升的趋势,增强了行业风险抵御能力,为信托业健康发展奠定了良好基础。

(三)信托产品收益率波动平稳。

20xx年1季度清算的信托产品平均年化综合收益率为6.44%,低于20xx年全年的7.40%,仍处于近年来6.30%至7.50%的平稳波动区间。这一收益率在理财市场上仍处较高水平。在近期经济下行压力较大、资本市场低迷的背景下,实现这样的收益率实属不易。其中一个重要原因是在市场竞争压力加大、利率市场化加速的环境下,信托公司为适应市场发展需求,主动让利于客户,正因为这样,20xx年1季度已清算的信托产品平均年化综合信托报酬率为0.44%,环比下降0.27%个百分点,降幅达到38.02%。

…… …… 余下全文