篇一 :成本会计课程设计小结

武汉理工大学《成本会计》课程设计说明书

成本会计课程设计小结

1 引言

我们都知道实践是检验真理的唯一标准,没有调查就没有发言权,课程设计是高等教育中的一个重要的实践性环节,是提高教育质量的必要条件,因此当我们学完成本会计课后,通过课程设计可以使我们对成本会计有个整体的了解,增强感性认识,激发对会计知识的兴趣,培养在今后学习中的主动性和积极性。

通过课程设计,能够有利于我们把理论转化为实践,最终培养自己的会计实践能力,能够强化理论与时间的结合,使学生掌握会计业务的处理方法与流程,加深对会计理论知识的理解和掌握,通过对会计业务的运用和基本技能的训练,将专业理论和会计实务紧密结合。本次课程设计也是对我们所学专业知识掌握程度及运用能力的一次综合考查,为我们以后从事的会计工作打下扎实的基础。 2 实习内容

在为期两周的实习期内,我们按照要求严格进行了实习,以下为具体的内容和实习的步骤:

2.1 各种成本费用的归集与分配

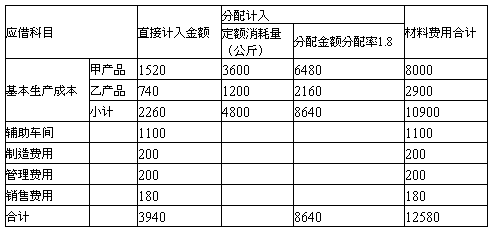

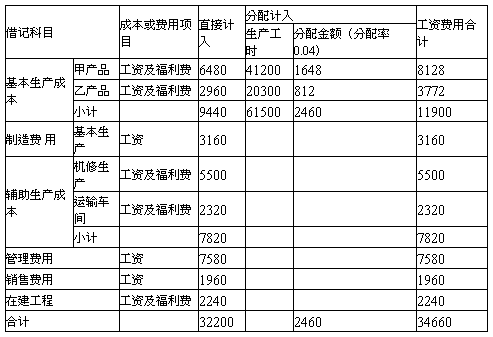

根据所给模拟企业的资料内容,编制领料凭证汇总表,材料费用分配表,工资及福利费分配表,外购动力费用分配表,固定资产折旧费用分配表,并登记辅助车间制造费用明细账,辅助生产成本明细账,基本生产车间制造费用明细账,产品成本明细账,管理费用明细账,再编制辅助生产费用分配表,辅助车间制造费用分配表,基本车间制造费用分配表,最后计算在产品及完工产品成本。

…… …… 余下全文

篇二 :成本会计课程实训总结报告

西南财经大学天府学院

成本会计综合实训教程实训报告

姓 名:xxxx

实训地点:xxx

课程名称:成本会计综合实训教程

班 级:xxx级本会计x班

时 间:20##-20##-1学期

西南财经大学天府学院教务处制

实训课题:xxxxx xxx

指导教师:xxxxxxx

一、 实训任务

通过模拟一家制造类企业的整个产品成本的核算流程。要求学生按流程根据有关原始凭证编制各种费用分配表,并采用分配法对各类费用进行分配,编制分配表及记账凭证,计算各种成本,编制成本报表,掌握企业生产、经营全过程的成本会计各岗位业务的核算,进而全面、系统、完整、综合地理解和掌握成本核算的方法和技能,具备独立处理成本会计实务和成本核算的动手操作能力,将所学成本会计知识系统化运用到实际操作中。

通过实训熟悉会计资料的种类、格式、内容、填制方法,及其业务流程,凭证的传递手续等内容。掌握会计凭证的审核与填制、会计账簿的设置与登记、成本费用的归集和分配、成本核算的各种方法会计报表的编制等会计基本技能,并能运用科目汇总表账务处理程序进行完整的一个会计循环业务的处理,将成本核算融入到企业会计核算的全过程中。

…… …… 余下全文

篇三 :成本会计课程实训总结报告

20##—20##学年第一学期 XX学院 XXXX系

《成本会计》课程实训报告

专业:XXXXXX 班级:XXXXXX

学号:XXXX 学生姓名:XXX

实训课题:美的空调产品成本会计核算

指导教师:XXX

一、 实训任务

通过企业某月份实际成本会计业务的模拟,掌握企业生产、经营全过程的成本会计各岗位业务的核算,进而全面、系统、完整、综合地理解和掌握成本核算的方法和技能,具备独立处理成本会计实务和成本核算的动手操作能力。

通过实训熟悉会计资料的种类、格式、内容、填制方法,及其业务流程,凭证的传递手续等内容。掌握会计凭证的审核与填制、会计账簿的设置与登记、成本费用的归集和分配、成本核算的各种方法会计报表的编制等会计基本技能,并能运用科目汇总表账务处理程序进行完整的一个会计循环业务的处理,将成本核算融入到企业会计核算的全过程中。

…… …… 余下全文

篇四 :成本会计课程实训总结报告

20##—20##学年第一学期 XX学院 XXXX系

《成本会计》课程实训报告

专业:XXXXXX 班级:XXXXXX

学号:XXXX 学生姓名:XXX

实训课题:美的空调产品成本会计核算

指导教师:XXX

一、 实训任务

通过企业某月份实际成本会计业务的模拟,掌握企业生产、经营全过程的成本会计各岗位业务的核算,进而全面、系统、完整、综合地理解和掌握成本核算的方法和技能,具备独立处理成本会计实务和成本核算的动手操作能力。

通过实训熟悉会计资料的种类、格式、内容、填制方法,及其业务流程,凭证的传递手续等内容。掌握会计凭证的审核与填制、会计账簿的设置与登记、成本费用的归集和分配、成本核算的各种方法会计报表的编制等会计基本技能,并能运用科目汇总表账务处理程序进行完整的一个会计循环业务的处理,将成本核算融入到企业会计核算的全过程中。

二、 成本核算

1、 材料费用分配表

2、 应付职工薪酬分配表

3、制造费用分配表

4.管理费用分配表

5、销售费用分配表

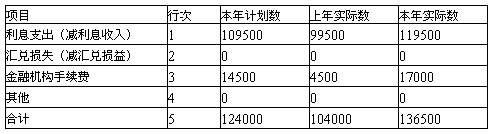

6、财务费用分配表

7、完工产品成本汇总表

.

三、 成本分析

成本分析(cost analysis),是利用成本核算及其他有关资料,分析成本水平与构成的变动情况,研究影响成本升降的各种因素及其变动原因,寻找降低成本的途径的分析方法。成本分析是成本管理的重要组成部分,其作用是正确评价企业成本计划的执行结果,揭示成本升降变动的原因,为编制成本计划和制定经营决策提供重要依据。

…… …… 余下全文

篇五 :成本会计 教学工作总结

《成本会计》科目学期总结

本学期由我负责成本会计科目的教学工作。这门课本本学期我们采用的教材是中国时政经济出版社《成本会计》第七版,从开学后9月至11月这三个月的时间,按照课本上的顺序,已经进行到了第五章。

过去的三个月,我们主要学习了第一章至第五章的内容。第一章《成本的概述》,先让学生从基本概念入手,围绕成本分类、成本会计的职能和工作组织等方面对成本有个认识。这一章主要是以基本概念为主,主要的教学要求也是对概念进行理解和掌握,为后面章节的学习做个铺垫,学生学起来也感觉难度不大。第二章《成本核算的基本要求和一般程序》,重点那个是掌握成本核算的基本要求和有关生产费用的分类、内容及作用。同样也是理解掌握为主,核算并不是很多,感觉学生在本章末的 成本核算的账户设置 这部分掌握的不是很好,在期末前进行复习时应注意着重这方面的复习。第三章《要素费用的核算》,这一章已经正式进入到核算的部分了,尤其是材料费用和人工费用的核算,这部分内容较多,方法也比较多样,数字计算也比较多,认真听讲的学生基本都能掌握核算的步骤和方法,但由于数字计算较多,不少学生经常会出现因为粗心而算错的情况,计算步骤不规范,经常忘记带单位等等都是学生存在的比较多的问题。同样在后期课堂上要多强调,作业上要严格要求。人工费用中部分学生对按缺勤天数和按月工

…… …… 余下全文

篇六 :成本会计课程实习报告

福建农林大学经济与管理学院(旅游学院)

实 习 报 告

专业年级 会计学2008级 姓 名 学 号 实习类型 成本会计课程实习 实习地点 经管楼601实验室 实习时间 2010-2011学年第1学期 指导老师 黄 怡 成 绩

20xx年12 月 28 日

《成本会计》课程实习报告

一、实习的目的与意义

《成本会计》课程是会计学专业的主干课程之一,同时也是一门专业实践性课程。《成本会计》课程实习,是会计学专业实践学习的重要环节,对我们掌握成本会计的基本理论和方法进行综合检查,不仅可以提高我们的模拟会计处理实践经验,还可以加深我们对成本会计的基本理论和方法等知识的理解。通过模拟实习企业的各项费用及成本核算资料的演练和操作,可以使我们在理论课上学到成本会计的知识应用到现实的实务中,使我们得到实际锻炼的机会,将我们置于会计职业的氛围中,增强我们对所学课程知识的理解和感性认识,使我们较全面地掌握费用及成本核算基础知识和基本操作技能,增强我们的会计实践能力和解决实际问题的能力,让我们的知识更加贴近实际工作,为我们步入社会参加工作奠定了坚实的基础。

…… …… 余下全文

篇七 :成本会计总结

光阴如梭,半年的工作转瞬又将成为历史,今天站在这个发言席上,我多想骄傲自豪地说一声:“一份耕坛一份收获,我没有辜负领导的期望”。然而,近阶段的工作检查与仓库管理员的理论考试的结果,让我切切实实看到了财务管理的许多薄弱之处,作为财务部的主要责任领导,我负有不可推卸的责任。“务实、求实、抓落实”,对照公司的精益管理高标准严要求,唯有先调整自己的理念,彻底转变观念,从全新的角度审视和重整自身工作,才能让各项工作真正落实到实处,下面本人查找问题如下:

其一、年初至今,财务部整个条线人员一直没有得到过稳定,大事小事,压在身上,往往重视了这头却忽视了那头,有点头轻脚重没能全方位地进行管理;

其二、人员的不够稳定使工作进入疲劳状态,恶性循环,导致工作思路不清晰,忽略了管理员的业务培训。

其三、主观上思想有过动摇,未给自己加压,没有真正进入角色;

其四、忽略了团队管理,与各级领导、各个部门之间缺乏沟通;

其五、工作思路上没有创新意识,比如目标管理思路上不清晰,绩效管理上力度不够,出现问题后处理力度不够;

以上几点是我部门与个人存在的最主要的问题根源,财务部门作为公司的一个主要职能监督部门,“当好家、理好财,更好地服务企业”是我财务部门应尽的职责。在公司加强管理、规范经济行为、提高企业竞争力等等方面我们负有很大的义务与责任。只有不断的反省与总结,管理工作才能得到提高!。

…… …… 余下全文

篇八 :成本会计实训总结

成本会计实训总结

1、学生通过实训,能更加牢固地掌握好成会书本上的相关理论知识,成本计算能力明显提高。学生掌握较好的有:

(1) 要素费用的归集和分配

(2) 辅助生产成本的归集和分配

(3) 制造费用与废品损失的归集和分配

2、学生比较感到困难的是“产品成本在完工产品与在产品之间的分配方法---约当产量法”

3、学生最吃力的是“产品成本计算的方法---品种法,分步法”,特别是逐步结转分步法的计算及其分录

4、产品成本计算单上的相关数字的计算方法还有待于进一步加强实训,以便提高学生的实践操作能力。

…… …… 余下全文